泰国人的收入、支出和债务分析研究`

2014-03-14 05:02李仁良

成都大学学报(社会科学版) 2014年3期

李仁良

(泰国国家发展管理学院,泰国曼谷10240)

泰国人的收入、支出和债务分析研究`

李仁良

(泰国国家发展管理学院,泰国曼谷10240)

最近20年以来,随着社会的不断发展,泰国人的收入水平也跟着发生变化,收入和支出也成为了衡量泰国经济稳定和人民生活安居乐业的重要标志。本文根据泰国统计局的数字真实地分析了泰国人的收入、同过去相比发生的变化、泰国人的消费行为、贫困家庭负债与中等收入家庭负债的情况,最后给出了政策性建议。

泰国人;收入;支出;债务

很多人说,泰国人的消费行为渐渐变得铺张浪费,并导致他们的债务加重。不过这些说法还比较片面,因为没有数据来证明,因此显示了给出统计数据的必要性,用确实的数据来说明问题。

泰国人的生活现状可以从收入-支出、存款、财产和债务的结构图中体现,且这些都在持续发生着变化。近20年以来,随着社会的不断发展,收入水平也跟着发生变化。因此收入和支出也成为了衡量泰国经济稳定和人民生活安居乐业的重要标志。至于区别于收入和消费支出的存款(存款是指现金存款或是以货物形式的存款,比如:房子、土地、金融财务等等)是为长期的稳定做准备。一直以来为解决国民贫困和提高人民生活水平,政府加大力度实施增加国民的收入和减少支出的政策。同时也出台一些政策鼓励民众存款,为养老作保障。

这提到一些耐人寻味的问题,20年以来,泰国人的收入是否增加了?同过去相比是否发生了变化?泰国人在哪方面消费最高?贫困家庭负债比不贫困家庭负债要多又是否是事实?以及为什么泰国人会负债,负债与酒类消费是否有关?这所有的问题都在寻找答案中。

一 国人的收入与支出都得到明显提高

20多年来,泰国人的收入与支出都得到明显提高,但收入的增加率比支出率仅高出一点点。

这里所说的收入,仅指的是日常收入,如:月薪、酬金、利润、租金、分红。但不包括其他的额外收入,如:灾祸保险或人寿保险、政府彩票中奖和其他同一类的收入。这类收入既包括了纸币,也包括了货物的价值(in-kind)。例如:商品的价值和服务酬金,自己生产消费的商品、食品的价值,还包括得到的租金和一些不用钱买的商品。

至于家庭支出,仅仅考虑生活消费方面,不包括投资或购买股份等的支出,例如:土地。与收入一样,支出也包括了现金和非现金支出,例如:自己生产的商品价值、外界的救助(政府、单位的福利、老板发的物品)。

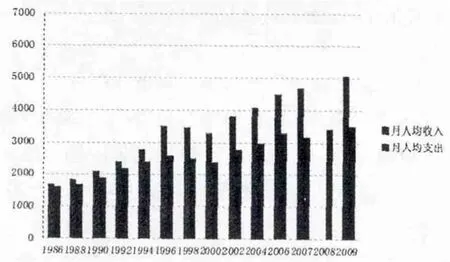

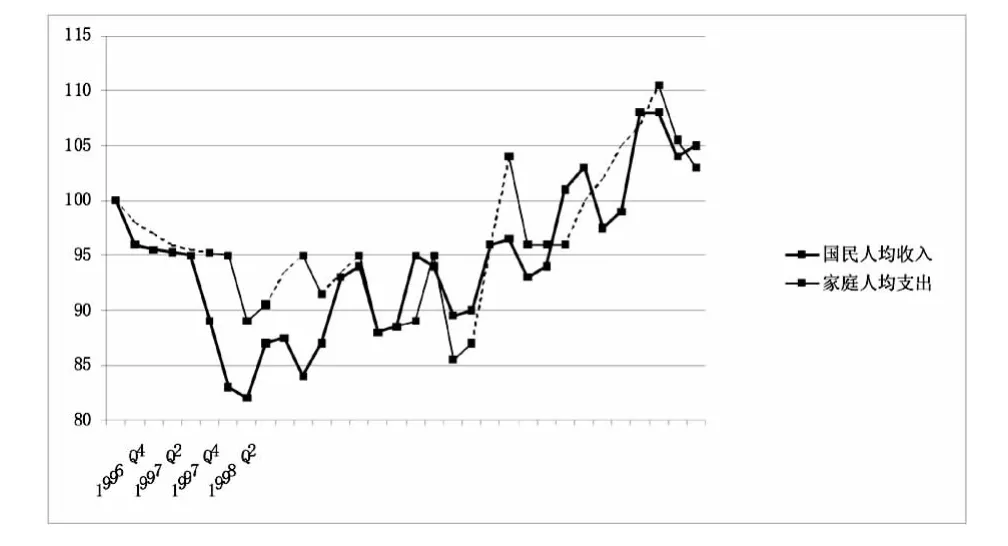

这20年以来,泰国人的收入都有所增加,虽然有的时期提高的不多,但总体上来说泰国人的现金收入一直在增加(从1986年平均每人每月892泰铢到2009年平均每人每月6,239泰铢)。但如果要研究确切的收入情况,就要以2002年(基准年)的价格作为参照,目的是不受通货膨胀的影响。研究发现,从1986年至2009年,泰国人的收入每年以4.9%的比率增长。在1986年每人每月平均实际收入为1,686泰铢,到2009年每人每月平均实际收入为5,098泰铢。但1997年出现了金融危机,使得1998年泰国人的实际收入下降(与1996年相比),到2002年经济才得到复苏。

不仅泰国人民的收入增多了,支出也同样增多;但增加的比率比收入低一些。在1986年至2009年,泰国人民的支出每年以7.3%的比率增长。在金融危机时期,泰国人的实际支出有所下降。所以以2002年的价格作为参照,在1986年至2009年,泰国人民的实际支出每年以3.5%的比率增长。即:在1986年每人每月平均实际支出1,611泰铢,到2009年每人每月平均实际支出了3,520泰铢。(图表1)

图表1 泰国人均月收入和支出状况(以2002年的价格作为参照)

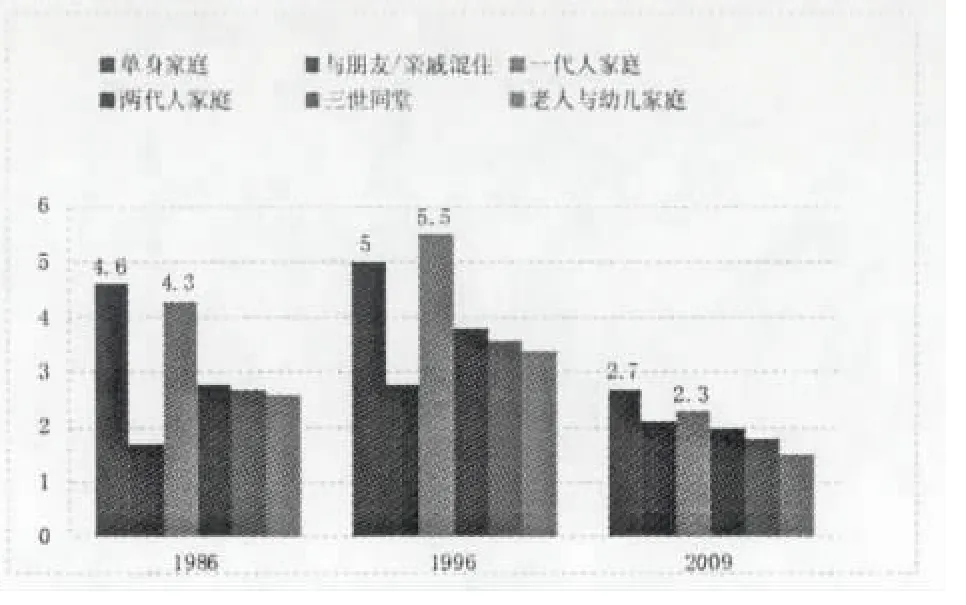

二 单身家庭人均收入与支出最高,受影响度也最高

虽然单身家庭人均收入与支出最高,但也是受到金融危机影响最严重的群体,因为获得收入的方式比较单一。

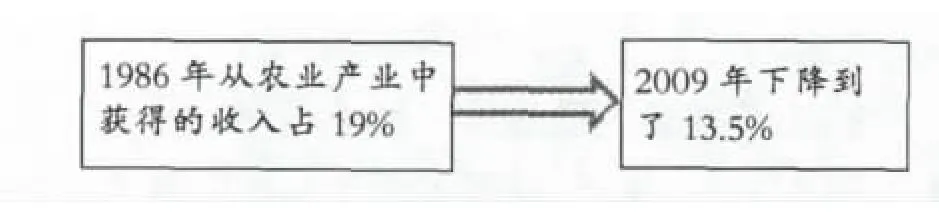

这20年以来,泰国人的收入主要来自工作酬金,其次是商业利润。同时从农业产业中获得的收入逐渐下降,从1986年的19%下降到2009年的13.5%。

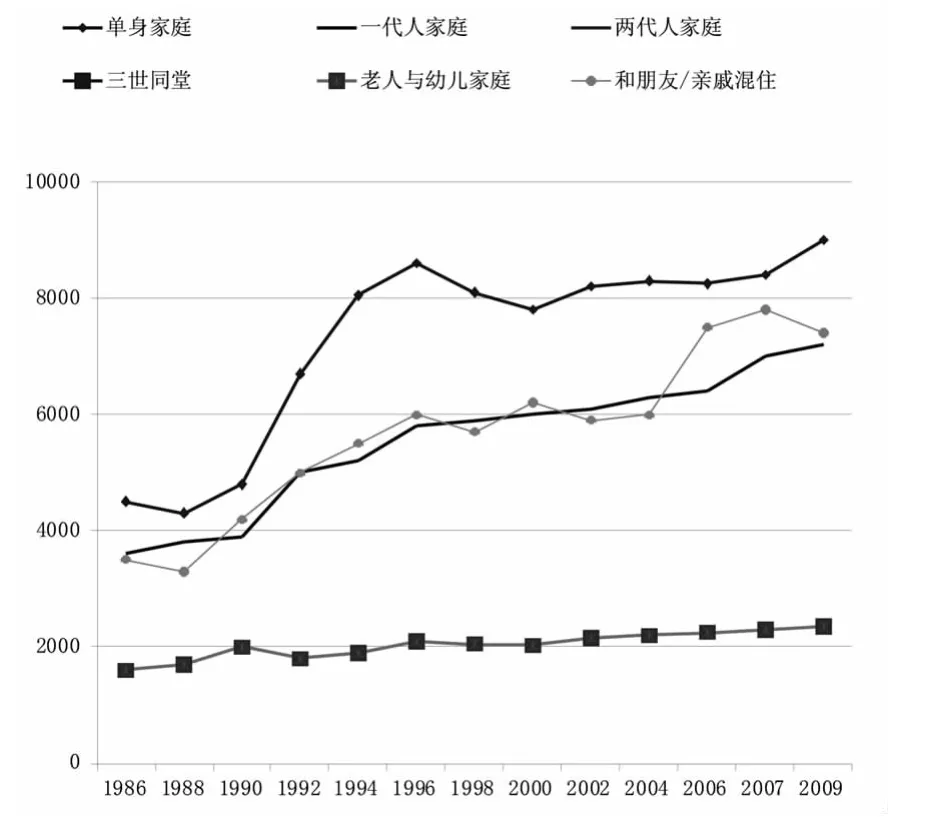

单身家庭人均收入与支出最高,而老人与幼儿家庭的人均收入与支出最少。家庭的收入方式多元化体现出家庭经济的稳定性。因为当发生一些预想不到的情况时,具有多种收入方式来源的家庭受到的影响会比单一收入家庭小。

在厦门,创业人包装的桂银太董事长感觉高端设计人才极缺; 科富翔彩印吴重蔚董事长介绍说,挖人的公司车辆就停在厂门口,人上车就给500元。

图表2 泰国不同家庭类型的人均月收入(以2002年的价格作为参照)

从图表2可以看出:虽然单身家庭的人均收入最高,但在金融危机时期,单身家庭受到的影响却比其他家庭要大,因为收入方式单一。单身家庭和与朋友/亲戚混住家庭的收入来自工作酬金占的比例最高(比例大约为61%-79%),其次是商业利润(比例大约为13%-30%)。两代人家庭、三世同堂家庭和老人与幼儿家庭依靠的是多种收入方式,其中老人与幼儿家庭的收入方式则会比其他家庭稍微多些。除此之外,农业产业的收入对老人与幼儿家庭具有重要的作用。

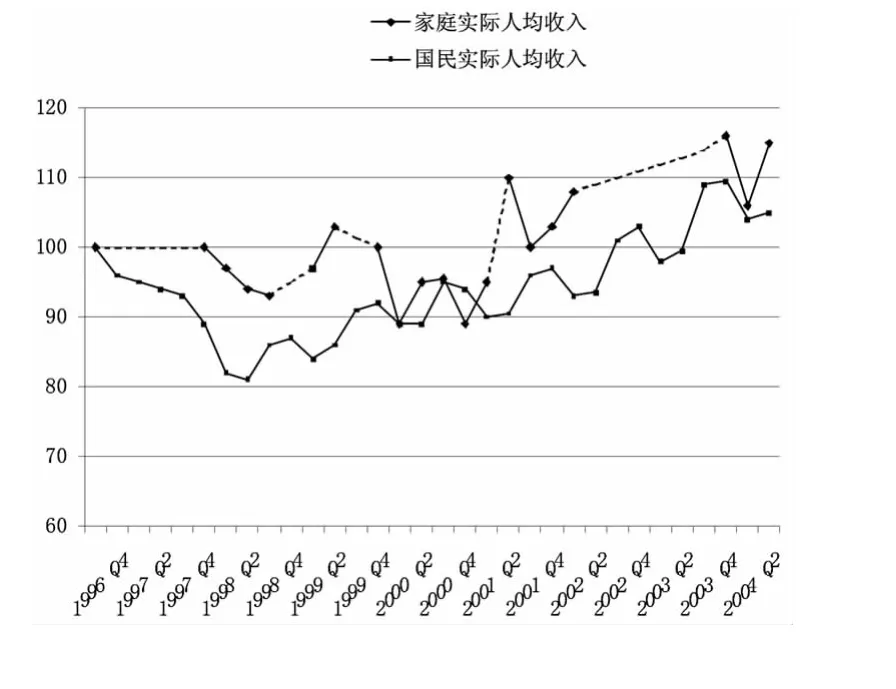

三 从1997年爆发的金融危机,泰国人民用了21个季度才把收入提高上来。

泰国在1997年遭遇金融危机以来,国内人民用了21个季度才把收入提高上来(图表3)。受影响最大的行业有:从事与工业产业有关工作的家庭、建筑业与不动产产业、管理产业(包括金融机构);而农业受到的影响最小。与此同时,泰国家庭的支出也受到金融危机的影响。民众用了18个季度的时间才恢复到正常支出水平(图表4)。从图表可以看出,有79%的家庭选择在食品消费上减少支出,有42.2%的家庭靠借外债。

图表3 1996-2004年间泰国家庭的实际人均收入指数和实际国民人均收入指数

图表4 1996-2004年间泰国家庭的实际支出指数和实际国民人均收入指数

四 饮食支出减少,但交通与通讯支出比例增加

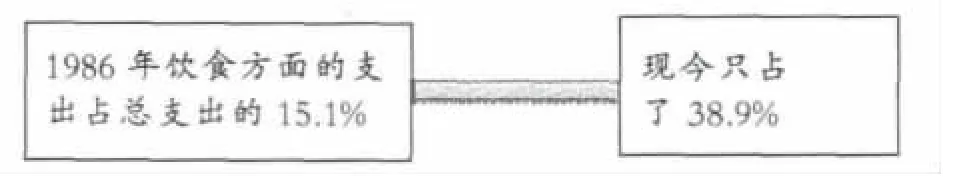

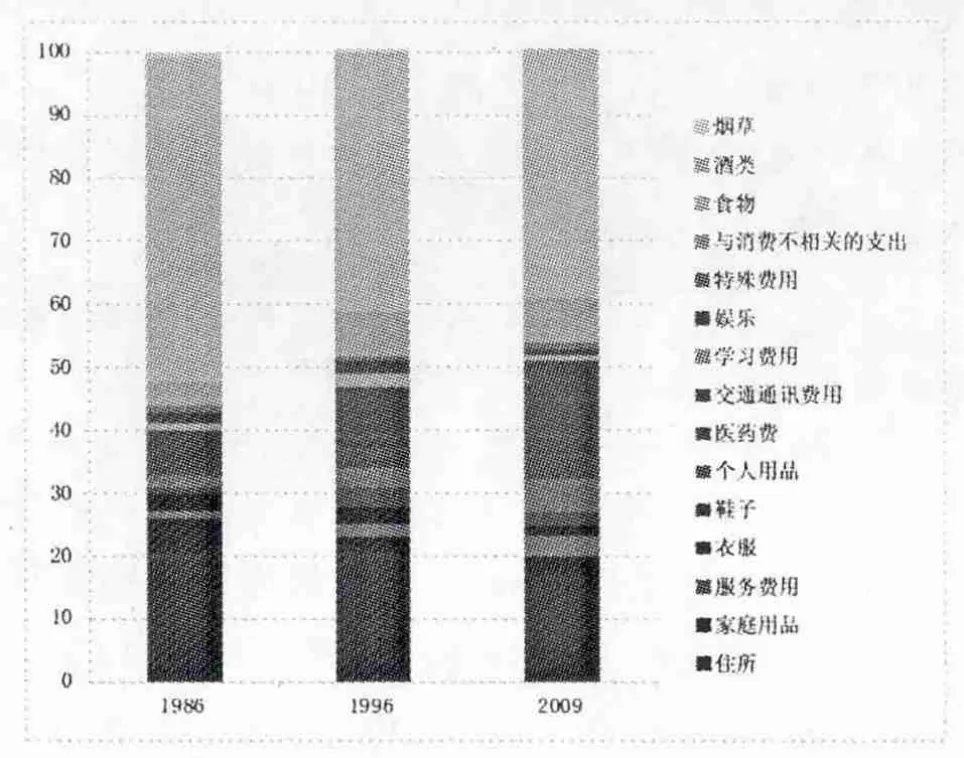

从支出的比例可以看出:饮食方面的支出比例从1986年的45.1%下降到了38.9%。表明人民的收入得到了提高,从而有钱花在其他方面。

研究还发现:这20年以来,泰国人在交通通讯方面费用的支出增加最多,2009年在交通通讯上的支出是1986年的11.9倍之多。表明泰国人出行次数增多,以及使用移动电话和网络服务等相继增加。其次是服务费用方面的支出(包括照看小孩的费用、医疗费用),2009年这一类费用的支出是1986年10.3倍之多,这说明过去不用付钱的帮助已不存在,如今都要支付服务费。

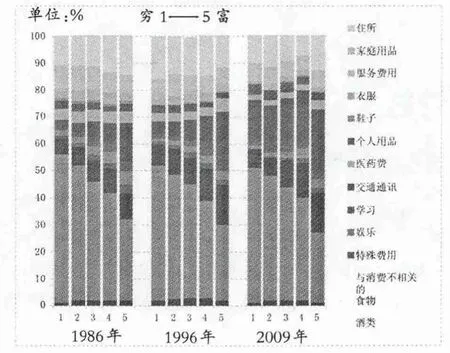

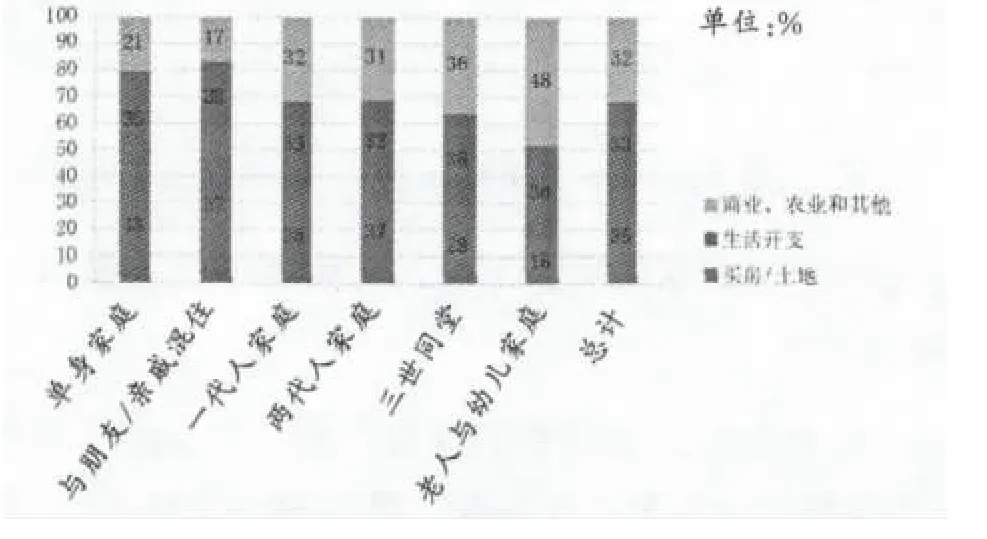

五 贫困的家庭在饮食的支出占总支出的50%以上,而条件好的家庭在饮食方面的支出仅为24%。

众所周知,贫困家庭的收入有限,除了必要的花费,其他方面得省着花钱。而富人则不用考虑这些,他们可以随心消费。统计资料表明:贫困家庭(第一消费)在饮食方面的支出所占的比例最高(占总支出的50%以上),其次是住所和家庭用品的支出;至于条件好的家庭(第五消费),在饮食方面的支出比例比贫困家庭的少一半。?

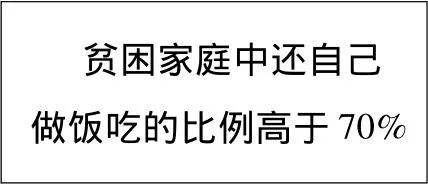

在统计图中,泰国人还比较热衷于消费现成食品。在家里烹饪的情况减少,取而代之的是购买现成食品或到店里吃。在1986-2009年期间,购买市场上的现成食品比例上升,但发生金融危机后出现下降趋势。贫困家庭在家里做饭吃的为主,虽然这种趋势也有所下降,但比例还是超过了70%以上(2009年)。由于家庭的规模变小,因此在家自己做饭的成本要比到市场买现成食品高。以及现在泰国人呆在外面和出行的时间比以前多,因此自己做饭来吃的家庭就出现了下降的趋势。

大体上来说,其他的支出比例差别不大,比如:住宿支出、与消费不相关的支出、教育支出、医疗支出。如果要细分交通通讯支出,即交通费用和通讯费用,研究得出大部分的支出花在交通方面;但在穷人家庭中,通讯支出较高。

六 尽管酒类与烟草的支出与过去20年相比有上升趋势,但酒类与烟草的月支出占总支出比例呈下降趋势

尽管与1986年相比,烟草增加了约6倍,酒类增加了2.1倍(图表5、图表6)。但如果以每人每月的总支出比例来算,酒类和烟草的消费呈下降趋势。单身家庭在酒类消费比例最高,从1986年的2.6%上升到金融危机前的3.7%(1996年),但在2009年减少到了2.0%。

图表5 家庭中各类消费支出的比较图(单位:%)

图表6 2009年泰国家庭各类支出与1986年相比情况(倍数)

所有的这些说明了:与人均每月支出相比,酒类和烟草的消费呈下降趋势;但单身家庭在酒类和烟草的消费比例仍是最高的群体(2.7%)(图表7)

图表7 人均每月酒类和烟草的消费比例(随家庭类型区分)

图表8 家庭中各类消费支出的比较图(随家庭富裕程度划分)

七 有债务的群体都会加大对酒类的消费

尽管统计还不能回答“贫困——烦——喝酒”是否真实,但可以发现:无论是穷人还是富人,有债务的群体都会加大对酒类的消费。

普通百姓对于这个问题的看法是:穷是因为他们懒惰、有酒瘾,一旦有钱就去喝酒。导致广告词“贫困——烦——喝酒”在社会上流行。但实际上穷人是否真有这种行为?目前的资料只能解释经济地位与酒类消费的关系。

资料指出:在低消费的穷人群体中,在酒类的消费上比其他消费级别群体要低,但未显示消费酒类的数量以及改变烦躁的状态。从这些资料不难得出,贫困群体对酒类的消费是因为烦躁、顾虑,也找不到更好的办法,因此只能靠酒精。但资料中也没有足够的数据证明这一看法。但也有另一种说法:泰国人对酒类的消费是为了娱乐而不是由于烦躁。

但很多数据表明了债务与酒类消费的关系,统计得出:不管贫困与否,有债务的群体对酒类消费高于没有债务的人群。

八 现今有一半以上的泰国人负债,且比例每年都在上升

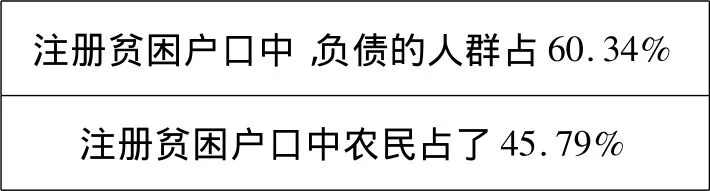

多届政府都重视人民的负债问题,尤其是在他信·西那瓦政府执政期间高度重视贫困人民的负债问题。在2003-2004年期间,他信政府让整个国家的贫困人口都参与了注册,注册人数达到877.1万人,其中负债的就有529.2万人,约占总注册人数的60.34%,这一问题是政府正面临的最大挑战。整个泰国人口负债总额为51,235,640万铢,现已注册的有40,796,230万铢,尚未注册的有10,439,410万铢。注册的贫困人口将近一半是从事农业劳动,占总注册人数的45.79%。与此同时,政府也提出解决债务的计划,将执行机构授权于农业及合作社信贷银行和储蓄银行,也呼吁未注册的负债人群加入这个计划中,结果显示很多来注册的人都解决了负债问题。不过一开始有部分人就对这个计划理解错误,认为是国家帮忙还贷。据统计,总共有21.54万人参与解决负债计划(农业及合作社信贷银行有14万人,储蓄银行的有2.154万人),负债问题得到解决只有8.9万人,占参与计划总人数的41.3%。其中农业及合作社信贷银行解决了7.3万人的负债问题,而储蓄银行解决了1.6万人。剩下有一部分终止参与这个计划,还有一部分未得到通过,这是由于收入不能够支付国家的保险金额或是假文件所导致。

2009年阿披实·威差奇瓦政府后期出台解决外债问题的政策,让农业及合作社信贷银行和储蓄银行接受人民的注册。结果显示,2009年12月到2010年1月期间,参与外债注册的有118.3万人,债额总共12,267,219万铢。其中分期还债成功的有60.28万人,约占50.94%,不成功的有18.29万人,终止的有39.77万人;银行和金融机构批准信贷的有41.27万人,正在注册的有75,066人。

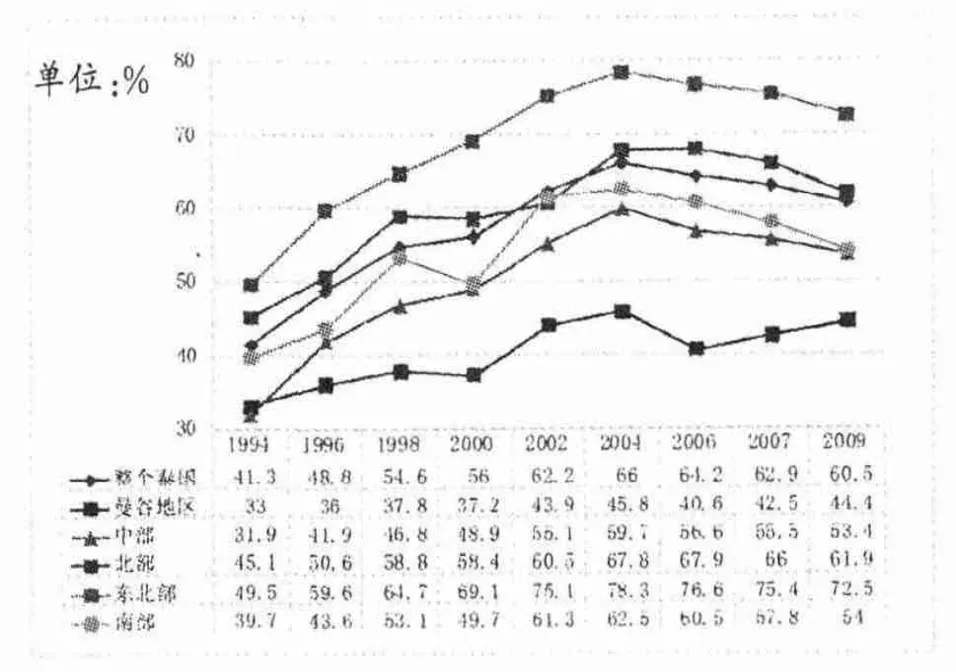

家庭债务资料显示,1994年负债的人数占总人数的41.3%,而到2009年就上升到一半以上(占60.5%)的国民负债。其中东北部地区是负债最多的地区,1994年为49.5%,到2009年上升到了72.5%。简单来说就是:东北部地区每10人就有7人负债;北部地区每10人就有6人负债;南部和中部地区的比例差不多,每10个人中就有5人负债;而曼谷是负债比例最小的地区,每10人中只有4人负债(在2009年,占曼谷人数的44.4%)(图表9)

图表9 泰国各地区负债的人数比例

九 贫困家庭负债与收入的比例小于不贫困的家庭

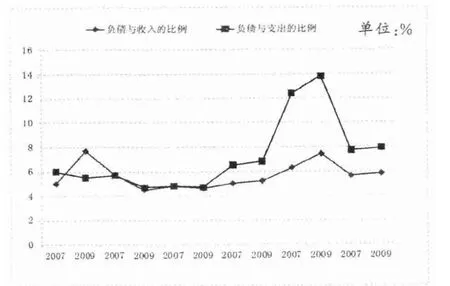

按照收入、支出等级将家庭分别分为2组不同的5个等级,显示:除经济危机后期(1998-2000年),收入在第五等级的家庭或最富裕的家庭群体负债额最多,同时负债与支出的比率也是最高。但收入在第一等级或收入最低的群体的负债与收入的比率最高(图表10)。如果按照支出等级区分,总的来说收入或支出最高的家庭负债也是最多的。

图表10 随收入等级的不同,负债与收入、支出的比例

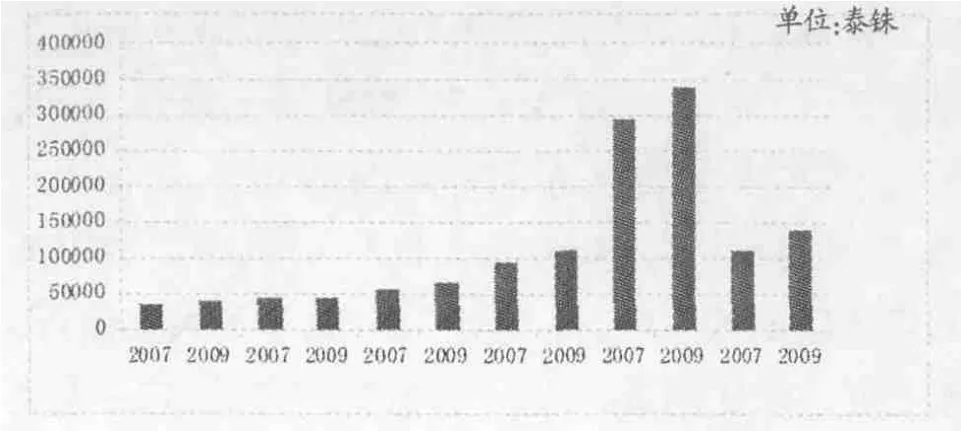

图表11 家庭负债额随收入等级的家庭区分

十 泰国人负债由以前的消费负债转变为投资负债

研究泰国人的负债情况得知,在1994-2002年间,消费负债的比例高于投资负债,消费负债占总债款的51.1%-67.8%;但在2004-2009年间,大部分的债款变为了投资负债,占总债款的60.8%-66.1%。

图表12 负债的比例随家庭的类型和负债的原因不同而划分

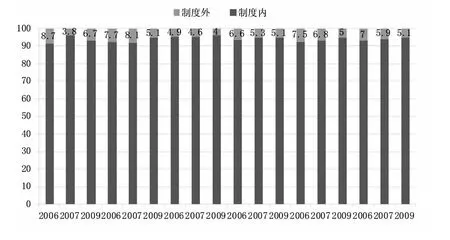

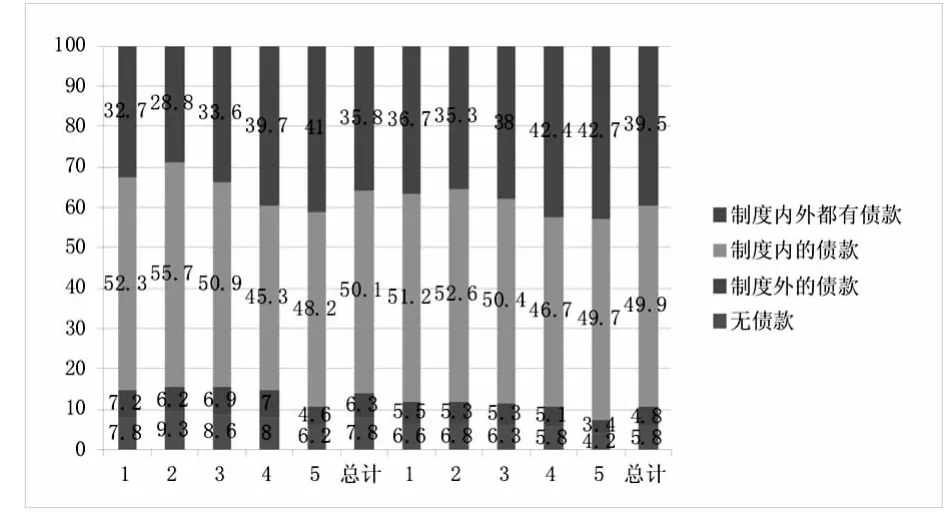

十一 制度外的负债比例低并呈下降趋势

政府多年以来对人民负债问题的解决,着重于强调制度外的债款问题。将债款分为制度内的债款(有法律保护的借债)和制度外的债款(没有法律保护的个人借债)时,发现制度外的债款比例相对较低,在2006、2007、2009年制度外的债款占总债款比例的3.8%-8.7%之间,并且呈现下降趋势。(图表13)

图表13 制度内、外的负债状况随地区不同而划分

不管怎么样,如果政府是因为制度外的负债而给予高度重视,这对贫困群体或底层人民来说是很重要的,但是把家庭类型随负债的种类来划分,大部分都是制度内的债款,而负有制度外的债款的家庭不超过15%。(图表14)

图表14 随消费等级、负债的种类来划分债款

十二 公共政策的建议

要长期解决债务问题,不仅要将“制度外的债款转为制度内的债款”,还要制止“制度外的债款兴起”,并且就债务问题的起因探索解决办法,建议如下:

1.这20年以来,泰国人的收入/支出的增长还算是在相对满意的水平上,但一段时期内受到了经济动乱的影响,为了应对经济的动乱,就必须出台维持收入/支出的上升水平的政策以及减少动乱的发生,执行维护稳定的宏观经济政策,制定普及社会的管辖制度。

2.制度外的债款应该得到解决,但不应该把它当成形成债务的主要问题,因为制度外的债款所占的比例很小。

3.应该注重提出平等、合理的信贷条件,比如:各种信贷之间的利率不应该有很大的差距,等等。

F13/17

A

1004-342(2014)03-79-06

2014-04-10

李仁良(1968-),男,泰国国家发展管理学院中泰发展合作中心讲师,社会发展学博士。

猜你喜欢

今日农业(2022年13期)2022-11-10

环球时报(2022-05-30)2022-05-30

农产品加工(2022年7期)2022-05-26

农产品加工(2021年7期)2021-05-21

农民文摘(2020年9期)2020-09-08

环球时报(2019-09-16)2019-09-16

环球时报(2019-01-30)2019-01-30

——基于宁夏西吉某乡镇174户农户的调查结果

江西农业(2018年3期)2018-02-13

黄河黄土黄种人(2016年9期)2016-10-25

湖南包装(2016年2期)2016-03-11