消费者个体特征与消费信贷借款额度决定因素研究

2014-03-09 03:38李燕桥

山东大学学报(哲学社会科学版) 2014年3期

李燕桥

消费者个体特征与消费信贷借款额度决定因素研究

李燕桥

通过国内某银行的消费贷款业务数据,实证研究了消费信贷借款人的借款额度决定因素问题。研究结果表明,当前消费信贷借款额度主要取决于抵押物、借款人收入水平和银行同业的市场竞争状况,借款人其他特征(如年龄、职业、受教育程度等)对借款额度的影响程度相对较小。进一步检验发现,不同收入阶层借款人的借款额度决定因素基本相同,但随着收入水平的提高,抵押物的影响程度随之增强,表明银行信贷经营中存在较强的抵押物依赖现象。

消费者个体特征; 消费信贷; 决定因素

一、引言

随着经济发展环境的变化,消费信贷逐渐成为我国居民辅助跨期消费决策的重要工具,而商业银行也开始将消费信贷作为业务转型中的重要盈利增长点。那么,从我国的实际情况看,当前消费信贷借款额度的主要决定因素是什么?各类因素的影响方向和程度如何?不同借款群体的借款额度决定因素是否存在差异?对这些问题的回答将为我们更好地理解当前消费信贷发展的决定因素以及更好地推进商业银行消费信贷业务发展提供借鉴意义。

二、研究样本、变量选取与模型设定

(一)研究样本

本文的数据来自国内某商业银行的个人消费贷款业务数据*由于个人住房贷款在办理模式、风险防范等方面均与一般消费贷款有所不同,故本文所指的“消费贷款”不包含个人住房贷款。。该套数据较好地包含了借款人个体特征、财务状况、借款合同信息等内容。通过对相关信息进行匹配整理,并删除关键变量缺失样本,本文最终得到有效样本623669个。

(二)变量选取

1.被解释变量:借款额度。本文利用两个指标来衡量借款额度:(1)借款金额(Debtnum),采用实际的合同借款金额代表;(2)借款收入比(Debty),由于借款金额与借款人收入、借款期限明显相关,为消除这种规模因素的影响,本文构建了一个借款收入比指标,计算公式为:借款金额/借款年限/借款人年收入。此外,为消除极值样本的影响,本文对借款金额大于200万元以及借款收入比超过5的样本进行了删除。

借款额度的总体样本分布见表1。从借款金额看,尽管借款人借款金额的数值分布较广,但74.41%的借款人为20万以下的小额消费贷款;从借款收入比看,73.53%的借款人借款收入比在50%以下,借款收入比在0.75-1之间的借款人占比16.18%,借款收入比大于1的借款人占比7.2%。由于借款人还款能力通常以家庭总收入来测算,故样本中借款人的借款收入比基本处于合理区间。

表1借款额度的样本总体分布情况

(1)生命周期变量。主要包括:借款人年龄(Age),用借款人实际年龄代表。年龄是生命周期-持久收入理论的核心变量,但该理论同时暗含的一个观点是,当年龄超过一个特定值后,消费者对消费信贷的需求将会下降,故此本文还加入了年龄的平方项(Age*Age),用于捕捉年龄因素的非线性影响。性别(Gender)。现有文献表明,女性消费者的借款意愿和借款额度通常低于男性,一定程度上表明女性消费者的消费决策更加保守和谨慎。本文利用一个0-1虚拟变量来代表性别,其中0代表女性,1代表男性。婚姻状况(Married)。消费者组建家庭的同时往往伴随消费支出的增加,同时稳定的家庭也预示着消费者抵御外部冲击的能力增强,在其他条件相同的条件下,已婚消费者的借款额度相对较高。我们将婚姻状况区分为未婚(含离异、丧偶等)和已婚两类,同样用0-1虚拟变量代表。家庭抚养人口(Supported),用借款人家庭的实际抚养人口数量代表。家庭抚养人口与家庭消费支出正相关,从而会提高借款意愿,但过重的家庭抚养人口也会加大消费者支出负担,从而会在一定程度上抑制需要额外支付成本(贷款利息)的借贷消费行为,故家庭抚养人口与消费信贷需求额度的关系理论上并不清晰。

(3)借款合同变量。主要包括:贷款期限(Mature),用借款总期限(月)衡量。担保方式(Gurantee)。按照风险保障程度由弱到强依次为信用、保证、抵押(含少量质押),分别采用3个0-1虚拟变量代表。担保方式通常是银行应对信息不对称的工具,理论上讲,担保物的风险缓释能力越强,借款人获取的借款额度会越高。贷款定价(Pricing)。用“风险溢价”来衡量,计算方法为:借款人实际执行利率/同期限央行基准利率。贷款定价会影响借款人的资金获取成本,理论上应与借款额度负相关。

(4)宏观环境变量。主要包括:个贷发展水平(PCredit/GDP)。个贷发展水平可以代表当地消费信贷的市场竞争状况,因此个贷发展水平越高,消费者获取的消费信贷额度可能越大。我们搜集了2011年末人民银行公布的各省消费信贷余额(含所有个人住房贷款和消费性贷款),并利用消费信贷余额/当地GDP来代表个贷发展水平。区域信用环境(Honest),用银监会公布的2011年各省不良贷款率代表。贷款违约率高的地区,意味着消费信贷的经营成本较高,银行的信贷发放相对更为谨慎,故借款人获取的借款额度应该较低。

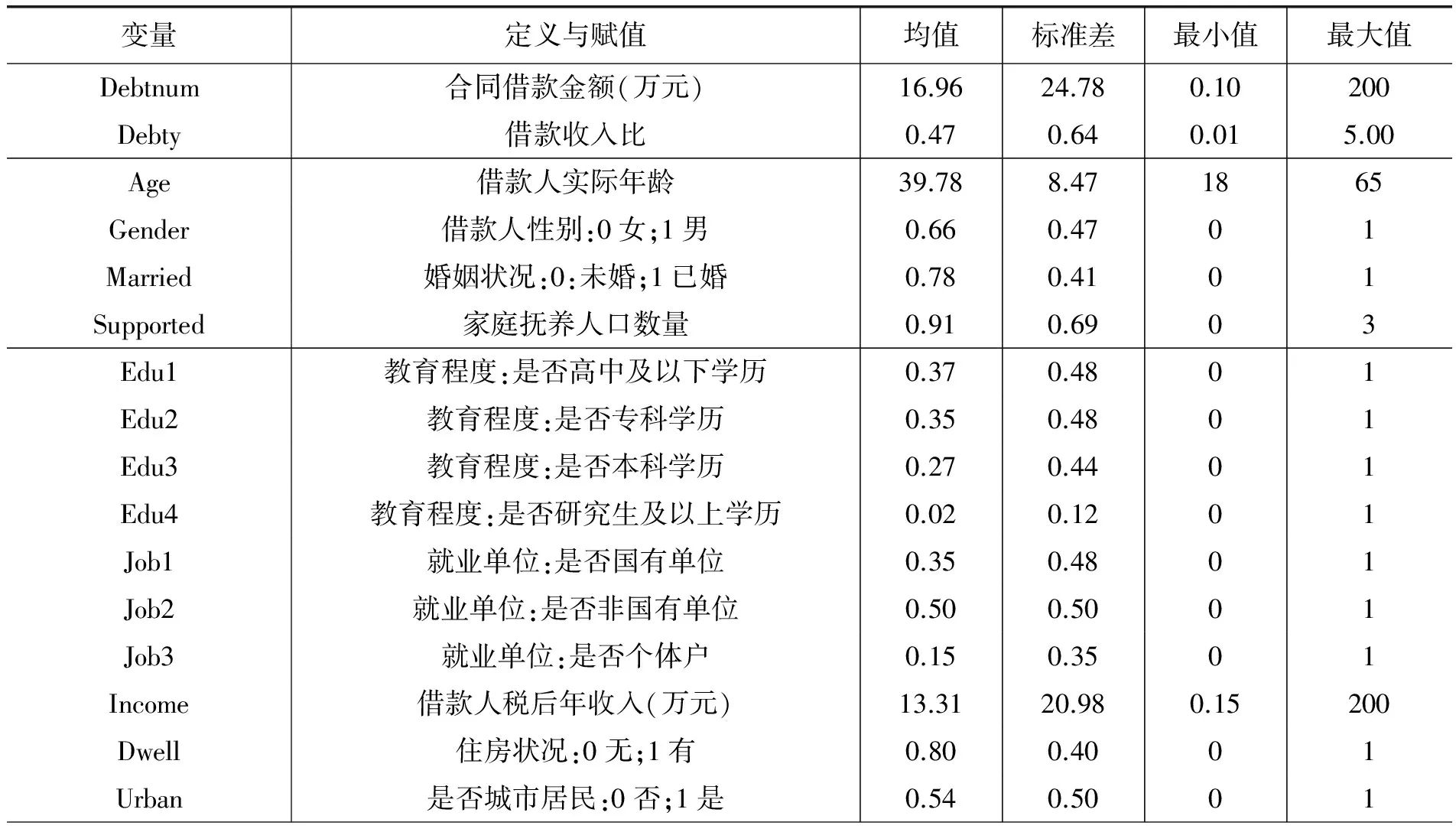

表2列出了本文所用变量的定义、赋值方式和主要的描述性统计结果。

表2 变量定义、赋值与描述性统计

续表2

变量定义与赋值均值标准差最小值最大值Mature借款期限(月)48.3446.463360Gurantee1担保方式:是否信用方式0.590.4901Gurantee2担保方式:是否保证方式0.030.1701Gurantee3担保方式:是否抵押方式0.380.4801Pricing贷款风险溢价1.250.770.002.18PCredit/GDP区域个贷发展水平:个贷余额/GDP0.180.070.040.30Honest区域信用环境:总体不良贷款率0.970.240.571.95

(三)计量模型设定

本文将借款额度决定因素的计量模型设为公式(1)。其中,被解释变量为借款额度的两类代理变量:借款金额(Debtnum)和借款收入比(Debty)。解释变量中,Xi代表借款人个体特征变量(含借款人生命周期特征变量和社会经济地位变量),βi代表借款合同变量,γi代表宏观环境变量。下标i代表不同的借款人个体,α0为截距项,α1-α3代表不同变量的回归系数,εi为误差项。

Debtnum/Debtyi=α0+α1Xi+α2βi+α3γi+εi(1)

鉴于各类变量的取值方式和取值单位并不一致,无法将其对被解释变量(借款额度)的影响程度进行直接比较,本文在下文通过计算标准化回归系数来衡量各类变量对被解释变量的贡献度。此外,为了避免异方差问题造成的结果偏误,本文在模型估计结果中统一使用了异方差稳健标准差(Robust)。

三、计量回归结果与讨论

(一)基本计量结果

表3列出了借款额度决定因素的计量结果*在回归之前,本文首先对纳入模型的解释变量进行了相关系数检验,结果发现主要的解释变量相关系数均在0.4以下,能够较好地避免多重共线性的影响。。其中,模型1和模型3的被解释变量为借款金额(Debtnum),模型2和模型4的被解释变量为借款收入比(Debty)。模型1和模型2未考虑年龄和收入水平的非线性影响,模型3和模型4则在模型1和模型2基础上纳入了年龄和收入水平的平方项。每个模型均报告了两列回归系数,第一列为实际回归系数,用于测量解释变量变动1个单位对借款额度的实际影响程度;第二列为消除单位测度影响的标准化回归系数,用于测量各解释变量对借款额度影响的相对贡献度。

首先看模型1的回归结果。从借款人生命周期特征看,年龄对借款额度具有正向作用。从数值上看,借款人年龄每增加1岁,借款额度增加0.071万元。年龄因素对借款额度的正向影响可能体现了银行客户选择的倾向,即年龄大的借款人拥有的收入稳定性、财富水平等较强,因此更有可能获取较高的借款额度。下文还将对年龄因素的作用进行进一步探讨。与女性借款人相反,男性借款人获取的借款额度平均要低0.798万元,这与Del-Rio和Young(2005)*Del-Rio, A. and G. Young, “The determinant of unsecured borrowing: evidence from the British household panel survey”, Bank of England Working Paper, 2005, No.263.等的研究结论正好相关。这可能体现了国内银行贷款经营中对客户群体的风险判断偏好,即女性借款人一般被视为潜在风险相对较低。已婚借款人获得的借款额度明显较高,有抚养人口的借款人获取的借款额度明显较低,这与预期的结果均较一致。

从借款人社会经济地位特征看,随着借款人受教育程度的提高,其所获取的借款额度明显提高。特别是对于硕士及以上借款人,其借款额度要比高中及以下学历借款人高出11.22万元。高学历借款人获取较高的借款额度可能体现了两方面的因素,即一方面高学历借款人由于其较高的预期收入而提高了信贷需求,另一方面银行也通常对高学历借款人实行较低的准入门槛。与国有单位借款人相比,私有单位、个体户借款人的借款额度明显较低,表明随着借款人从事职业的风险状态提升,银行的放款倾向更加谨慎。收入水平对借款额度的影响显著为正,收入增加1万元,借款额度平均增加0.443万元。对于收入水平是否能对借款额度产生非线性影响我们将在下文中进一步讨论。拥有住房的借款人获取的借款额度明显较高,由于模型中已经控制了是否提供抵押物的因素,故该结论可能体现了住房对个人财务的代表作用。城市借款人获取的借款额度较高,体现了区域经济发展水平和金融供给环境的差异。

从借款合同特征看,借款期限越长,借款额度相应越高。与信用贷款相比,保证、抵押贷款的借款额度依次增加。特别是对于抵押贷款,借款额度平均比信用贷款高出22.43万元,表明抵押物仍是当前获取大额消费贷款的重要条件。贷款定价越高,借款额度越小。高贷款定价可以影响借款人的还款成本,故减弱其借贷额度需求,同时较高的贷款定价也反应了银行认为借款人风险较高,从而会对其借款额度进行控制。

从宏观环境因素看,个贷发展水平越高,借款人获取的借款额度越大。从数值上看,借款人所在区域个贷余额与GDP之比每提高1个百分点,其借款额度平均将提高0.59万元。比较意外的是,区域信用环境对借款额度的影响为正。经过分析发现,在区域信用环境较差的省份中存在广东、浙江等东部发达地区,这些地区同时也是消费信贷发展较好的区域,故导致该指标呈现出与借款额度的正相关。

模型2将被解释变量替换为借款收入比(Debty)。由于借款金额与借款收入比在计量单位上具有较大的不同,模型2的回归系数与模型1具有较大差异。但除两个解释变量外,其他变量对借款额度的影响方向基本相同。第一是收入水平变量。模型2的结果显示收入水平对借款收入比的影响为负,收入水平每提高1万元,借款收入比平均下降0.003。这可能由于随着收入水平的提高,同样的借款收入比意味着更高的借款金额,故银行对高收入借款人的借款收入比实施了更为严格的控制。第二是借款期限变量。模型2的结果显示随着借款期限增长,借款收入比将逐渐下降。这可能由于较长的借款期限意味着更大的未来不确定性,故银行对借款收入比的控制更为严格。

表3借款额度影响因素的基本计量结果

续表3

变量(1):Debtnum(2):Debty(3):Debtnum(4):Debty回归系数标准化系数回归系数标准化系数回归系数标准化系数回归系数标准化系数Income0.443∗∗∗0.375-0.003∗∗∗-0.1060.913∗∗∗0.773-0.005∗∗∗-0.167Income∗Income-0.364∗∗∗-0.4180.001∗∗∗0.064Dwell0.724∗∗∗0.0120.035∗∗∗0.0220.889∗∗∗0.1420.034∗∗∗0.021Urban0.792∗∗∗0.0160.039∗∗∗0.0310.379∗∗∗0.0080.038∗∗∗0.030Mature0.060∗∗∗0.113-0.010∗∗∗-0.0730.073∗∗∗0.137-0.010∗∗∗-0.074Gurantee24.738∗∗∗0.0330.609∗∗∗0.1673.829∗∗∗0.0270.612∗∗∗0.167Gurantee322.43∗∗∗0.4381.154∗∗∗0.87520.76∗∗∗0.4051.161∗∗∗0.881Pricing-2.676∗∗∗-0.084-0.110∗∗∗-0.134-2.339∗∗∗-0.073-0.112∗∗∗-0.136Pcredit/GDP59.67∗∗∗0.1640.864∗∗∗0.09249.42∗∗∗0.1360.902∗∗∗0.096Honest3.497∗∗∗0.0340.027∗∗∗0.0102.731∗∗∗0.0270.030∗∗∗0.115Constant-12.373∗∗∗-0.514∗∗∗--3.361∗∗∗-0.363∗∗∗-Obs623669623669623669623669AdjR20.50410.38570.53370.3865Pr(F)0.000.000.000.00

注:***、**、*分别表示在1%、5%、10%的显著性水平上显著;Edu变量的对比组为高中及以下学历组;Job变量的对比组为国有单位借款人组;Gurantee变量的对比组为信用方式借款人组。下同。

图1 借款人年龄与借款金额 图2 借款人年龄与借款收入比

图3 借款人年龄与收入财富情况

图4 借款人收入与借款金额 图5 借款人收入与借款收入比

最后来看各解释变量对借款额度影响的相对贡献度,这主要通过模型的标准化回归系数体现。从模型1来看,影响借款金额的最主要因素为是否提供抵押物,标准化系数为0.438;其次为借款人收入水平,标准化系数为0.375;排在第三位的是体现市场竞争状况的个贷发展水平变量,标准化系数为0.164。除此之外,其他变量对借款金额的影响程度均相对较小。从模型2来看,影响借款收入比的最主要因素依然是是否提供抵押物,标准化系数为0.875,远高于对借款金额的影响程度;其次为是否提供保证担保,标准化系数为0.167;第三是定价水平,但影响方向为负,标准化系数为-0.134。但收入水平的标准化系数为-0.106,个贷发展水平标准化系数为0.092,与模型1中的影响程度相比均有所降低。总体而言,对借款金额来讲,主要的决定因素为抵押物、借款人收入水平和市场竞争状况;对借款收入比来讲,主要的决定因素为抵押物和贷款定价。

(二)不同收入阶层群体的差异比较

对于借款人收入水平,本文按照小于5万元、5-20万元、20万元以上分别划分为低、中、高收入三个层次。不同收入阶层借款人可能在借款用途、风险偏好等方面有不同的特点,从而导致其借款额度决定因素可能有所不同。表4列出了不同收入阶层借款人的借款额度决定因素。为节约篇幅,在此仅列出了以借款金额(Debtnum)为被解释变量的计量结果。

表4借款额度影响因素的收入阶层差异

注:***、**、*分别表示在1%、5%、10%的显著性水平上显著。

从表中结果可以看出,无论是对于何种收入阶层的借款人,抵押物、借款人收入水平以及市场竞争状况始终是影响借款额度的主要因素。同时,我们还可以看出两个其他特点:第一,对于不同收入阶层的借款人,其借款额度决定因素中抵押物作用总是大于收入水平的作用,且抵押物的作用随着借款人收入水平的提高而增强。借款人收入是借款人正常履约还款的根本,但其作用程度却反不及抵押物,表明银行业务经营中存在较强的抵押物依赖性。第二,随着借款金额的增大,贷款定价的作用逐渐明显。利率上浮1个百分点将导致低收入借款人借款额度减少0.292万元,而高收入借款人借款额度将减少9.209万元,贷款定价变量的标准化回归系数也呈现了类似的规律。借款额度越大,其对应的还款利息越高,因此对借款利率的敏感性也会相应增强。

四、研究结论与启示

本文基于国内某银行的消费贷款业务数据,实证研究了消费信贷借款额度的决定因素及其在不同借款群体中的差异性。研究发现:第一,消费信贷借款额度的决定因素比较集中,且对抵押物的依赖现象较为明显。从借款金额来看,主要的决定因素为抵押物、借款人收入水平和银行同业的市场竞争状况;从借款收入比来看,主要的决定因素为抵押物和贷款定价。借款人其他特征(如年龄、职业、受教育程度等)对借款额度的作用程度相对较小。第二,不同收入阶层借款人的借款额度决定因素基本相同,且随着收入水平的提高,抵押物的作用程度在增强,进一步表明了银行贷款经营中存在着较为明显的抵押物依赖性。

从本文的实证结果可以看出,目前消费信贷决定因素主要还是取决于商业银行的贷款供给,而非借款人本身的借款需求,这突出地表现在银行对抵押物的依赖性上。本文认为,尽管抵押物可以通过防范客户风险、保障第二还款来源等方式对银行经营产生一定的积极意义,但过度依赖抵押物可能会导致消费者和商业银行的双方面损失。一方面,不能提供抵押物的消费者将无法获取贷款;另一方面,随着消费信贷市场竞争的日趋激烈,过度依赖抵押物的银行或将面临潜在客户的流失。结合本文的实证结果,我们认为,为更好地推进消费信贷业务发展,商业银行应该适当降低对抵押物的依赖性,更加深入地分析借款人的个体特征差异,充分挖掘借款人年龄、家庭结构、职业状况、教育程度、所在区域等因素对消费信贷经营的影响,通过提供差异化的金融服务来推动消费信贷发展和提升自身市场竞争力。

[责任编辑:贾乐耀]

Consumer Characteristics and Determinants of the Size of Consumer Credit

LI Yan-qiao

(Post-Doctoral Research Center, Agricultural Bank of China, Beijing 100005, P.R.China)

Using the micro loan data from a commercial bank of China, this paper examines determinants of the size of consumer credit. The empirical results show that the main factors are collateral, income level of the borrower and market competition situation of the banks, while other characteristics of the borrower (such as age, job, education etc.) do not show significant impact. Further examination reveals that factors affecting the loan size for different income groups are essentially the same, and as the income rises, the impact of the collateral is strengthened, indicating a collateral dependence phenomenon in the consumer credit management behavior of the bank.

consumer characteristics; consumer credit; determinants

2014-02-26

中国博士后科学基金面上资助一等资助“消费者行为变化与商业银行消费金融发展”(资助编号2013M540174);教育部哲学社会科学研究重大课题攻关项目“建立扩大消费需求的长效机制研究”(项目编号11JZD0016);国家社科基金重点项目“构建扩大消费长效机制研究”(项目编号12AJY006);山东大学自主创新基金项目“不确定性下的消费需求研究”。

李燕桥,北京大学光华管理学院、中国农业银行博士后科研工作站在站博士后,经济学博士(北京 100005)。

猜你喜欢

商展经济(2022年17期)2022-09-14

魅力中国(2021年43期)2021-11-26

法制博览(2021年25期)2021-11-24

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

法大研究生(2019年2期)2019-11-16

消费导刊(2018年23期)2018-07-14

广州大学学报(社会科学版)(2016年3期)2016-06-24

海外星云(2016年9期)2016-05-11

湖南师范大学社会科学学报(2015年2期)2015-05-22

中国卫生(2014年2期)2014-11-12