2013年中国公共设施清洁市场研究报告

2014-03-09 08:38

中国洗涤用品工业 2014年11期

2013年中国公共设施清洁市场研究报告

2013 Chinese Institutional Cleaning Market Research Report (Public Version)

(续二)

3. 中国市场和国际市场的差距分析

以美国、日本为代表的发达国家市场未来发展更成熟、稳定和专业化

美国、日本和欧洲发达国家的公共清洁产业有着40年到90年不等的深厚发展基础,在这过程中不管是产品研发能力、细分市场分化还是社会对公共清洁的关注度都逐渐积累起来,并引领了全球公共清洁市场的发展方向。

美国公共设施清洁市场经历90多年的发展,市场呈现出稳定、发达、技术领先的格局,并且在世界上仍然是清洁产业最发达的国家之一。在市政领域衍生出诸多专业保洁服务公司(楼宇清洁、杀菌消毒服务等)。现阶段美国公共设施清洁市场最大的推动力就是老龄化社会,其社会格局的变化增加了政府对各个场所卫生条件的关注,并且对公共场所消毒、预防疾病传播增加力度。其次的推动力就是市民对环境友好型产品的喜爱,这种消费意识推动了各生产厂家对产品质量效果环境危害的多重考虑,不断加大研发力度,促成良性循环。

日本发展公共设施清洁也有着40多年的历史,是公共设施清洁行业在亚洲最早也是现今亚洲最发达的市场,其人均清洁产值为世界最高。在日本,公共设施清洁行业是高度自动化,一方面来源于人们对公共、办公私人空间高度清洁的需求,促进了日本公共设施清洁的发展。另一方面基于其高端清洗设备是高精密工业领域的必需品。

欧洲的清洁产业发展也有60年的历史,并且基于其完善的环保教育体系,市民对环境的保护意识更是世界领先的。和美国面临同样的问题,人口老龄化的加剧促使政府兴建更多医院和公共活动场所,并且确保这些场所的清洁卫生。

整体来看,这些发达国家的市场增长率虽然远低于中国,但在市场成熟度、产品和服务专业化水平方面依然会主导整个全球公共设施清洁市场的发展。通过对国际市场的分析得出中国之于发达国家市场的差距主要在于:

市场规模、消费水平和市场份额占比均远低于发达国家水平

就整体发展水平而言,中国还远低于发达国家水平。首先,以清洁剂规模为例,中国用于公共设施清洁的清洁剂规模(规模以上)不足100亿元,美国则接近400亿元。其次,人均市场消费水平还很低,日本人均年公共设施的清洁剂投入约30美元 ,中国仅为3美元。再者,公共设施清洁市场占整体清洁市场份额还较低。以清洁产品为例,美国、欧洲和日本的公共设施清洁市场大概占据整体清洁市场40%份额,而粗略估算,中国公共设施清洁产品市场只占整体清洁市场10%份额。

最终用户对专业清洁产品的需求和认识均不足

发达国家对公共设施清洁的投入和认识都高于中国。在美国,得益于近百年的清洁市场发展和市民的环保意识教育,不管是写字楼、酒店、餐饮店还是机场、车站,整个社会对公共场所的清洁卫生要求都很高,普通消费者也很在意场所的消毒、杀菌效果。但我国在这方面仍处于起步阶段,对专业清洁产品的需求和认识都有待提升。

缺乏全国性、权威性的行业引导机构和监管组织

纵观美国、日本和欧洲,均存在多个超过50多年历史的国际性清洁协会,如国际清洁卫生协会(ISSA)、英国清洁用品工业协会(UKCPI)等。这些机构在编写行业发展规划、制定行业标准和政策法规及监管行业自律的过程中起到了重要作用。中国目前还缺乏类似组织机构。

针对公共设施清洁的专业行业标准匮乏

针对公共设施清洁,发达国家市场具有完善的标准制定机制和监管机构。如英国清洁用品工业协会(UKCPI)的成员覆盖98%的清洁用品制造商和60%的工业和公共设施清洁制造商,负责监管英国清洁用品达到欧盟标准,配合执行和宣传相关政策法规。目前,我国暂无针对公共设施清洁的行业标准。

以上章节对中国公共设施清洁市场的整体情况,从市场规模和发展趋势、行业标准政策到中外清洁状况比较等作了全面分析。下面两个章节是关于市政公共场所和星级酒店清洁研究的一些重要发现。

4. 市政公共场所清洁市场重要发现

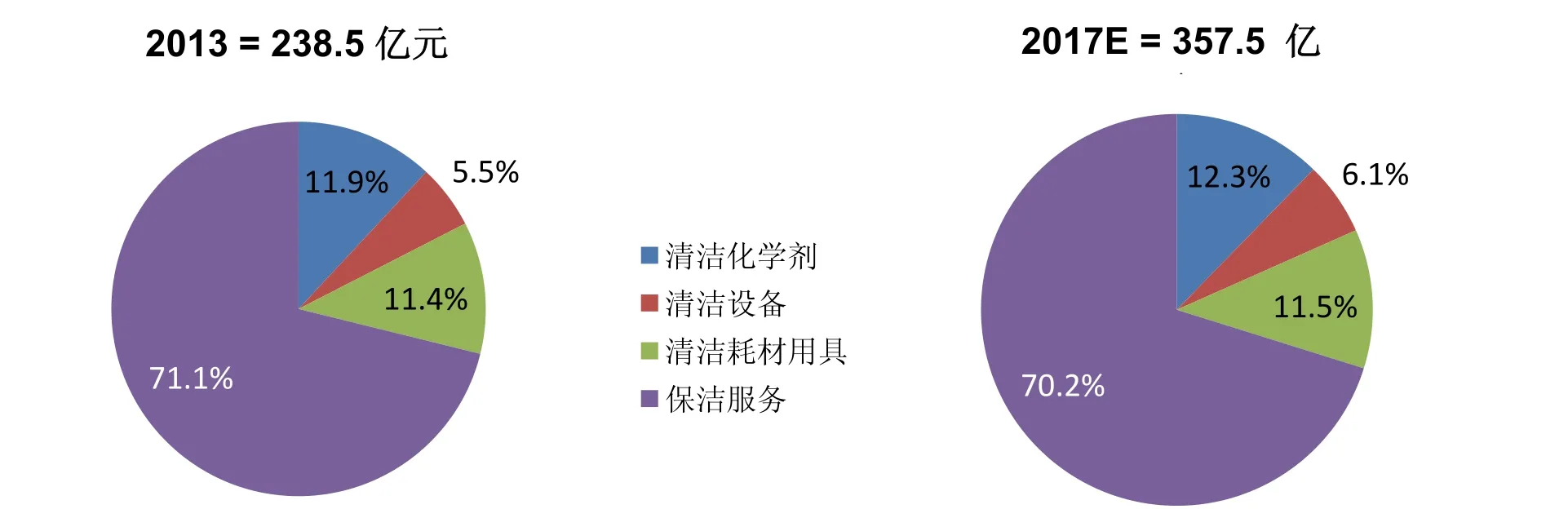

从图4.1可了解到,在2013年中国市政公共场所清洁市场规模(清洁用品及保洁服务)在238.5亿人民币,根据预计分析,未来5年内,总体市场还会以10.6%年增长率的幅度增加,预计到2016年将突破300亿大关。

图4.1 中国市政公共场所清洁市场规模(清洁产品&保洁服务), 2013-2017E数据来源:Martec访谈和统计分析

保洁占据七成份额,清洁剂和设备不足两成,办公楼占据主导市场

如图4.2所示,保洁服务占据其主要的比重达到71%,其次是化学清洁剂和清洁耗材用具,清洁设备占据份额最小。主要原因是劳动力成本较高,加上目前国内主要清洁方式都为人工作业。从长远角度考虑,科技会逐步代替劳动力,但预计主要会运用在一些大型场所如机场、高档百货公司等。

通过图4.3可知,目前政府及商业办公楼是清洁产品的重要细分市场,份额达60%以上,主要原因是其占据较大面积;其次是商业百货,将近25%。文娱科教场所和道路交通设施场由于经费有限,所以占据较少份额。预计到2017年这一细分市场竞争格局不会有明显变化。

市政公共场所清洁用品以中低端为主,高端清洁产品仅会用于高端百货公司

图4.2 中国市政公共场所清洁市场份额分析- 按产品/服务类型,2013&2017E数据来源:Martec访谈和统计分析

图4.3 中国市政公共场所清洁市场份额分析- 按产品/服务类型,2013&2017E数据来源:Martec访谈和统计分析

从产品档次来看,目前市政公共场所因清洁费用有限,主要使用国内品牌的清洁产品,国外品牌产品只会在一些高端的百货公司,奢侈品品牌专卖店以及办公楼中使用,因为这些场所业务任务其清洁效果会和场所的档次有直接联系。其他市政场所因预算有限,故采用性价比较高的清洁产品。特别是文娱科教类场所,主要采用内保服务。就需求趋势而言,大部分市政公共场所对于保洁档次的意识较弱,加上其预算有限,所以目前不会投入大量经费在保洁服务上。

从图4.4可知,预计近几年来中国市政公共场所清洁产品的市场规模保留在一个稳步向上的格局,年增长率大约在11%,预计总体市场规模到2017年会突破100亿元。市政公共场所用户普遍对性价比较为重视

从表4.1可看出,产品价格和产品效果是大部分市政公共场所用户购买产品的两大因素,特别在一些预算较有限的应用场所,产品价格是其首先关注因素。商业百货与其他市政场所相比,预算较宽裕且由于其清洁效果和商场档次直接挂钩,所以对产品效果最关注,产品价格其次。通常交货时间和售后服务被大部分市政公共场所用户所忽略,因为一般都会选择较为熟悉的品牌,以及用户一般都会有一定库存,故交货时间不是其关注要素。除了交通设施的用户外,其余类型用户几乎都没有足够的品牌意识,对品牌几乎没有要求。

图4.4 中国市政公共场所清洁产品市场规模,2013-2017E数据来源:Martec访谈和统计分析

表4.1 用户采购因素评估 - 市政公共场所用户

(未完待续)

猜你喜欢

现代装饰(2020年7期)2020-07-27

债券(2020年6期)2020-07-06

活力(2019年21期)2019-04-01

小学生必读(中年级版)(2019年6期)2019-01-11

债券(2019年12期)2019-01-10

制造业自动化(2017年2期)2017-03-20

中国卫生(2016年10期)2016-11-13

小星星·阅读100分(高年级)(2016年11期)2016-09-10

中国照明(2016年5期)2016-06-15

安全(2015年6期)2016-01-19