国内外洗涤用品发展趋势

2014-03-07 07:23张华涛

中国洗涤用品工业 2014年2期

张华涛

(中国洗涤用品工业协会,北京 100044)

国内外洗涤用品发展趋势

张华涛

(中国洗涤用品工业协会,北京 100044)

洗涤用品从诞生之初就是为人们追求洁净、健康和时尚的生活提供保障。随着社会的不断发展进步,人们对洁净、健康和时尚的生活方式的追求也不断升级,从而带动洗涤用品行业步入了发展和升级的快车道。今天,洗涤用品市场产品琳琅满目,功能化、细分化、专业化产品不断涌现,使人们的清洁不再是一项琐碎的家务,而是变得更加便捷、更加安全、更加时尚。

科技的发展和社会的进步带动了人们生活水平的持续提高,但与此同时,人类活动对环境的影响也越来越被人们关注。全球变暖、土壤酸化、水质污染、空气质量恶化等一系列环境问题都在提醒着人们,要关注身边的环境,改变自己的生产生活方式。同时,人口不断增长、老龄化问题加剧,也给各行各业提出了新的问题和挑战。包括洗涤用品在内的各个工业领域,都开始审视自身的发展战略,不断探寻新的技术和发展方向,努力实现人文关怀、环境保护和行业可持续发展的和谐统一。

1. 洗涤用品行业现状

1.1 国内洗涤用品行业现状

1.1.1 洗涤用品产量持续增长

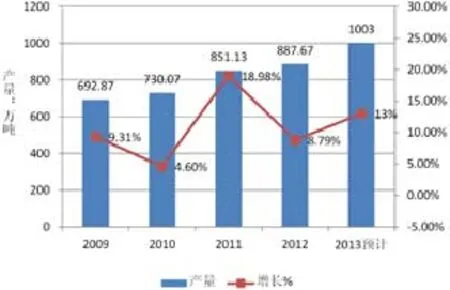

近几年来,随着国民经济发展,国内洗涤用品产量不断增长,产品种类也不断丰富。预计2013年,我国合成洗涤剂产量将突破1000万吨,比上年增长13%左右,2009年~2013年年均复合增长率为9.7%。其中,合成洗衣粉产量将达到440万吨左右,比上年增长4.50%,近五年年均复合增长率3.7%;液体洗涤剂(包括餐具洗涤剂、洗衣液、硬表面清洁剂等)产量将达到560多万吨,比上年增长20.6%,近五年年均复合增长率为15.8%。具体见图1~图3。肥(香)皂近年来产量基本稳定,维持在90万吨左右。

未来几年,我国洗涤用品行业依然将呈现快速发展的态势,洗衣粉年均复合增速基本维持在3.5%左右,液体洗涤剂年均复合增速约为15%。因此,预计到2015年,我国合成洗涤剂产量将达到1215万吨,其中洗衣粉470万吨,液体洗涤剂745万吨。而未来几年内,肥(香)皂产量还依然将保持稳定,不会有太大涨幅。

图1 我国合成洗涤剂产量增长情况数据来源:国家统计局

图2 我国合成洗衣粉产量增长情况数据来源:国家统计局

图3 我国液体洗涤剂产量增长情况数据来源:国家统计局

1.1.2 洗涤用品产品结构不断优化

在洗涤用品产量快速增长的同时,为满足节能、环保的要求和消费者对洁净、健康、时尚日益增长的需求,国内洗涤用品生产企业不断丰富各自的产品线,洗涤用品产品结构不断优化,品种日益繁多,功能化、专业化、注重安全环保的产品不断涌现,与传统产品一起,引领国内洗涤用品市场的发展。

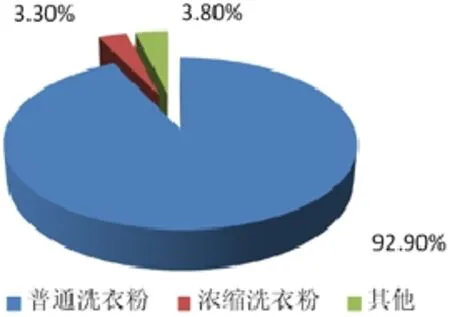

图4~图6显示出了2012年我国洗衣粉产品结构情况。可以看出,目前我国洗衣粉依然以普通型为主,浓缩型比例很低。由于禁限磷法规以及原料成本等多重原因,目前无磷洗衣粉已成为市场主导,份额超过80%。酶制剂作为一种能够提高污渍去除能力的生物助剂,越来越被洗衣粉生产企业和消费者认可,近几年加酶洗衣粉份额逐年上升,并成为主导品类。另外,添加其他功能性助剂的洗衣产品也越来越受到消费者和生产企业推崇。例如,含氧洗衣粉在许多发达国家已经占据较大的市场份额,近年来在国内市场也迅猛发力,市场份额迅速上升[1]。据推算,2012年,全国含氧洗衣粉产量约为58万吨,占洗衣粉总产量的13.8%,2010~2012年年均复合增长率高达40%左右。预计到2015年,全国含氧洗衣粉产量占洗衣粉总产量的比重将上升至27%,达到127万吨,2012~2015年年均复合增长率为30%左右。

图4 我国洗衣粉产品形态比例数据来源:中国洗协信息统计中心

图5 我国无磷洗衣粉比例数据来源:中国洗协信息统计中心

图6 我国洗衣粉加酶情况数据来源:中国洗协信息统计中心

图7是2012年我国液体洗涤剂产品结构情况。从图中可以看出,目前餐具洗涤剂仍然是液体洗涤剂的主要产品品类,占了近一半的市场份额;其次是近年来发展较快的洗衣液,占了四分之一多的市场份额。未来,随着人们对便捷、舒适、健康生活方式的不断追求,洗衣液、织物柔顺剂、硬表面清洁剂等产品将会拥有更大的发展空间。

图7 我国液体洗涤剂产品结构情况数据来源:中国洗协信息统计中心

1.2 国际洗涤用品行业发展情况

据Euromonitor公司统计[2],2012年全球洗涤用品市场价值约为1470亿美元。由图8可以看出,亚太地区近年来一直领衔全球各地区洗涤用品市场,保持良好增长,拉美、中东和北非也在缓慢增长,而西欧和北美地区市场较为成熟,出现滞涨甚至略有下滑趋势。

从图9可以看出,洗衣产品在整个洗涤用品市场所占比重最大,超过一半;接下来是餐具洗涤剂、硬表面清洁剂等。

图10是部分发达国家的洗衣产品结构情况。可以看出,美国市场上洗衣液已经占据绝对的主导地位;欧洲正在步入液体化进程,但北欧国家进展相对缓慢,德国、英国等国家洗衣粉仍占主导地位。但是,欧洲各国单次剂量产品(胶囊洗涤剂)的市场份额在不断增长,尤其是英国和法国。据报道,美国自2012年2月起,市场上又重新出现了单次剂量的产品。

除发达国家外,全世界有一半的洗衣过程是用手洗完成的,而且主要是在发展中国家。图11给出了几个发展中国家衣用洗涤剂市场产品结构情况。可以看出,发展中国家产品仍以洗衣粉为主,如俄罗斯洗衣粉比例高达90%。每个国家还都有一定比例的块状肥皂存在,巴西和印度块状肥皂的比例较大。值得注意的是,液体化正在部分国家兴起,如中国、巴西等,其中以中国洗衣液市场发展最快。

据推算[1],2012年全球洗衣粉产量约为2860万吨,年均复合增长率约为2%。预计未来几年,全球洗衣粉产量不会有太大的增幅,基本维持在2%的增速。由此计算出,2015年全球洗衣粉产量将达到3036万吨。

图8 全球洗涤用品市场概况(单位:十亿美元)数据来源:Euromonitor

图9 2012年洗涤用品市场品类情况数据来源:Euromonitor

图10 发达国家衣用洗涤剂产品结构情况数据来源:Euromonitor

2. 全球消费者消费习惯概况

2.1 消费者洗衣习惯

2.1.1 中国

据调查[3],在中国,目前城市人口洗衣机的保有率超过95%,一线城市洗衣机普及率在97%以上,农村市场洗衣机保有率接近60%。

图11 发展中国家衣用洗涤剂产品结构情况数据来源:Euromonitor

目前,城市居民约有9成家庭采取“机洗与手洗并用”的方式,大约有20%的时间采用手洗,主要为小件衣物。调查数据显示,有近40%的家庭每天有手洗时间,有20%以上的家庭每周有4次以上的手洗时间。每周洗衣机的使用频率平均为2次。

农村居民的洗衣机保有率虽然有所增长,但使用率依然很低,每周使用次数接近1次,日常洗衣主要以手洗为主。

从调查数据看,考虑到不同的洗衣频率,每户居民平均年用水量机洗为14,400升、手洗为16,560升,手洗所耗水量要高过机洗所耗水量(洗衣1次的用水量,机洗为150升,手洗为23升)。

2.1.2 日本

据日本肥皂和洗涤剂工业协会介绍[4],日本的洗衣机保有率为100%,日本家庭的洗衣方式也全部都是机洗,没有手洗。日本家庭几乎每天都要进行洗涤,平均每周洗涤天数为6.3天,平均每周洗涤次数为9.2次。每次洗涤衣物重量为3.3kg,平均每公斤衣物用水量为16.9L,洗涤剂使用量为39g。另外,使用洗澡水洗涤衣物的比例不断上升,2010年这一比例达到58%;而漂洗过程均使用自来水,其中漂洗一次的比例为65%,漂洗两次的比例为95%。

2.1.3 北美

在北美[2],人们习惯于使用波轮式洗衣机,每次洗涤用水量为30~60升,整个洗涤过程用水总量为120升,洗涤剂用量1~2g/L,洗涤时长8~18分钟,洗涤温度10~55℃。洗涤剂中通常不含漂白成分,在洗涤过程中通常加入带漂白功能的助洗剂。在产品形态上,液体洗涤剂占主导地位。

2.1.4 北欧

在北欧[2],滚筒洗衣机占主导,每次洗涤用水量8~15升,洗涤剂用量5~10g/L,洗涤时间50~60分钟,洗涤温度40~60℃。传统的洗衣粉中含有漂白成分,而洗衣液中无法加入漂白成分,因此欧洲消费者使用洗衣液的意愿不强。带漂白功能的助洗剂的使用量也呈上升趋势。单次剂量产品使用量增加。南欧地区洗涤温度偏低,次氯酸类漂白助洗剂使用量也不断增加。

2.2 消费者消费趋势变化情况

据英敏特公司调查[5],东西方之间虽然存在文化等诸多差异,但城镇化已经成为了全球趋势,老龄化问题也正在东西方蔓延。调查显示,美国、英国和巴西等国的消费者更倾向于购买本土产品,而中国消费者则更热衷于国外品牌。在中国,66%的消费者认为国外品牌的香水比本土品牌更好,38%的消费者认为国外品牌的口腔卫生用品更好。在食品和药品方面,中国消费者也是更多地认为国外品牌好。

互联网的快速发展,使消费者在全球任何地方都可以浏览到任何品牌的信息。据推测,到2015年,全球将有100亿台互联网接入设备,7.88亿人将只通过移动互联设备上网。据调查,25%的智能手机用户平时购物时会上网比价,很多消费者购物前会上网查询产品信息及使用评价。

家居清洁用品方面,调查显示欧洲消费者更热衷于绿色产品,尤其是获得绿色标志认证的产品。因此,欧洲也成为了全球绿色标志产品市场投放最多的地区,占全球绿色标志产品总量的82%。

未来人们的寿命将普遍延长,而出生率偏低的现状将会继续。随着老龄化问题日益突出,延迟退休将成为必然趋势。为此,家庭服务机器人将越来越多地进入居民家庭。此外,电子商务、家庭银行和家庭配送等服务业的发展正在改变人们的购物方式,这些都是家居清洁用品创新所必须考虑的发展方向。

3. 洗涤用品发展趋势

纵观全球洗涤用品近年来产品结构变化情况可以看出,产品的浓缩化、液体化、功能化及可持续发展是洗涤用品未来发展的主要方向。美国从20世纪80年代就开始进行洗衣粉的浓缩化,到90年代,美国的衣用洗涤剂开始向液体化方向发展,洗衣液的浓缩化也随后于2003年起展开。由图10可以看出,目前美国洗衣液已经占据将近90%的市场份额。在欧洲,浓缩洗衣粉已经取代普通洗衣粉成为主流,洗衣液的浓缩化也正在西欧等发达国家和地区如火如荼地进行。2012年,西欧地区浓缩洗衣液已占28.7%,其中5%是超浓缩洗衣液。日本的洗涤剂市场也正在进行浓缩化和液体化的革命。日本上世纪70年代就开始进行洗衣粉的浓缩化,到目前市场上几乎已经全部都是浓缩型洗衣粉了;而洗衣液于90年代开始推广,2009年开始出现高浓缩的洗衣液产品。日本洗涤用品行业两大公司——花王和狮王都分别推出了两款高浓缩产品:花王的名为ATACK NEO的洗衣液,产品包装规格为400g,表面活性剂含量为74%;狮王名为TOP NANOX的洗衣液,产品包装规格为500g,表面活性剂含量为55%。这两款产品共同的特点是高浓缩、减少包装,而且只需要漂洗一次即可,消费者可以省水、省电、省时。

单次剂量的产品近年来已在发达国家市场上悄然出现并快速发展,产品的主要形态有片状和胶囊状。片状洗涤剂可以通过压缩洗衣粉来制成,配方中需要加入泡腾剂,以使洗衣片加入水中后便能迅速崩解,如图12。对液体产品而言,最常见的就是小袋包装的产品(胶囊状产品),即用水溶性的薄膜包裹的液体产品,投入水中后就会完全溶解,该薄膜是用聚乙烯醇(PVA)制成,如图13。据介绍[6],2009年,该类产品在西欧衣用洗涤剂市场仅占1%左右,到2012年市场份额便增长至7.7%。消费者也非常欢迎这种胶囊状的洗涤剂,因为它具有配方高度浓缩、洗涤时性能更好、更容易计量、重量更轻、方便出行时携带等诸多优点,而且产品可以做得更时尚。

胶囊洗涤剂完全符合可持续发展的要求,可以减少每次洗涤的洗涤剂用量、减少包装物的使用、减少运输,每次洗涤可减少15%的碳排放。从图10可以看出,英国胶囊洗涤剂市场份额已经超过了30%,法国和意大利份额也在增长,美国市场上最近也已经开始出现该产品。但目前亚洲市场该类产品还较少露面。

胶囊洗涤剂对技术的要求较高,需要高表面活性剂含量以及低水甚至无水的稳定配方,因而也对其他原料的配伍性提出了要求。通常,配方中表面活性剂的含量要达到甚至高于60%,溶剂、酶制剂、聚合物等含量也很高。由于浓度高,其原料的安全性要求就更高,对于一些不相兼容的原料,还需要特别设计出不同的包装空间,如图14。

具有护色、漂白等功能化的产品也越来越受到消费者的喜爱。如前所述,美国和欧洲消费者更加追捧带有漂白功能的洗涤剂产品,而且漂白成分多为含氧漂白剂。美国市场上液体洗涤剂的份额很高,而液体洗涤剂配方中很难加入过碳酸钠等氧漂成分,因此在洗涤过程中会额外加入含氧助洗剂。欧洲尤其是北欧地区很多消费者还是热衷于使用含氧洗衣粉,这与他们较高温度的洗涤习惯有关。亚洲地区包括中国在内,含氧洗衣粉市场份额较小,但发展速度也很快。据推算[1],2012年,全球含氧洗衣粉产量约为666万吨,占全球洗衣粉总量的23%左右。预计到2015年,全球含氧洗衣粉产量将达886万吨,占洗衣粉总量的29%,2012年至2015年年均复合增长率为10%左右。

未来,自清洁表面、纳米防污布料等功能性材料的发展,也将推动清洁产品的革新。目前,包括宝洁、联合利华、汉高、3M、利洁时等公司都针对自清洁表面推出了防水防尘产品。自动化也是洗涤剂产品发展的方向。很多公司也都开发出了由传感器控制的自动分配器,以帮助人们对洗涤剂产品产品进行便捷、准确地投放。例如,图15和图16分别是庄臣和利洁时公司的沐浴花洒清洁剂和硬表面清洁剂产品,都配有了自动分配器。在欧洲,自动投放洗涤剂的洗衣机也越来越受到消费者追捧。

图12 片状洗涤剂

图13 胶囊洗涤剂

图14 具有不同包装空间的胶囊洗涤剂

纵观洗涤用品未来的发展,省时省力将是产品发展的核心。同时,全球化眼光必不可少。市场的长期增长依靠的是产品附加值的提升,而不仅仅是量的扩张。

4. 相关原料的发展将支撑产品的创新与发展

4.1 表面活性剂

近年来,我国表面活性剂行业迅速发展,产品产量不断增长,产品品种不断丰富,不仅基本满足了洗涤用品行业创新与发展的需求,而且在其他工业领域的应用也不断深入和拓延,成为了名副其实的“工业味精”。据不完全统计,2012年全国表面活性剂总产量为130万吨左右,其中阴离子表面活性剂占60.47%,非离子表面活性剂占31.38%,两性离子表面活性剂占4.30%,阳离子表面活性剂占3.85%。2008年至2012年,国内表面活性剂年均复合增长率为9.0%,预计到2015年,国内表面活性剂总产量将达到155万吨。

据SRI公司调查统计[7],2012年全球表面活性剂市场需求量约为1180万吨,年均复合增长率约为3%。其中,北美市场占25%,西欧21%,中国20%,拉美9%。具体如图17所示。预计到2015年,全球表面活性剂市场的总需求量将达到1290万吨。

表面活性剂的产品结构受到各地区具体发展水平、本地文化、消费习惯、水质和气候等因素影响。全球各国和地区表面活性剂产品结构见图18。从图中可以看出,阴离子表面活性剂仍然是新兴市场国家应用的最主要的表面活性剂品种。

从日本表面活性剂工业协会的预测可以看出[8],目前亚洲已经成为最大的表面活性剂市场,未来这一市场的增速也是最快的,市场规模将远远高于世界其他地区。

未来,高效、多功能表面活性剂和更加浓缩的表面活性剂产品将是全球表面活性剂行业发展的主要方向。

4.2 助剂

4.2.1 4A沸石

随着含磷产品市场的逐渐衰退,4A沸石这一在世界范围内广泛应用的代磷助剂正在洗衣粉助剂市场扮演主要角色。但4A沸石本身的钙交换速率较慢,对镁离子的交换能力也相对较弱,无分散能力,水溶性差,而且pH缓冲能力较差。因此,它必须与分散剂、其他助剂复配才能达到理想效果。近年来,随着高聚物和一些新型螯合剂的不断发展,4A沸石在洗衣粉中的用量呈下降趋势,从而也导致近两年国内4A沸石市场出现低迷。2012年,国内4A沸石的产量为42.88万吨,比上年略有下降。预计未来几年,4A沸石的产量不会有太大波动。

据报道[1],目前美国4A沸石年产量已达50万吨,仅能满足其市场需求的50%左右。在欧洲,瑞士、挪威、德国和意大利等国家已全面实施禁磷措施。据推算,欧洲市场洗涤剂用4A沸石消耗量约为65万吨/年。在亚洲,日本和韩国已全部推行无磷粉,泰国、马来西亚和印尼等国无磷粉所占比例也非常高。目前,亚太地区4A沸石的总需求量约为50万吨/年(不含中国大陆),而生产能力约为40万吨/年(不含中国大陆)。

4.2.2 酶制剂

酶制剂作为有助于去污的生物制剂,可以提高洗涤剂去污性能并减少部分活性物用量。通常,根据产品种类不同,酶制剂在洗涤剂组分中的占比为0.1%~0.5%。据推算,目前,我国洗涤剂用酶的年用量约为8000吨,其市场主要被诺维信、杜邦(原杰能科)、帝斯曼等国外跨国公司所占据。国内酶制剂企业近几年成长很快,但市场份额较小,而且产品品种相对单一。

图15 庄臣公司沐浴花洒清洁剂

图16 利洁时公司硬表面清洁剂

据报道[9],2011年全球酶制剂市场总规模达到39亿美元。未来几年,全球酶制剂市场将以9.1%的复合增长率继续增长,到2016年将达61亿美元。其中,工业用生物酶制剂2011年市场规模约为12亿美元,到2016年这一规模将达17亿美元,年均复合增长率约为8.2%。

4.2.3 过氧化物

过氧化物遇水后会发生分解反应,生成氧气、水及其他物质。由于新生态的氧具有良好的漂白活性和杀菌性能,因此过氧化物的这一特性正逐渐被广泛应用于洗涤、印染、纺织、造纸等各类工业和民用产品中。目前,国内外洗涤用品中应用最多的过氧化物主要是过碳酸钠。

近年来,随着国内外市场需求的不断增长,国内过碳酸钠的产量增长较快。据不完全统计,2012年国内过碳酸钠产量约为19万吨,比上年增长11%左右。由于目前国内含氧洗衣粉产量较小,因此国内生产的过碳酸钠产品大部分都用来出口,出口量占总产量的比重将近60%。预计未来几年,过碳酸钠产量依然保持较高增长速度,2012年至2015年年均复合增长率为25%左右。到2015年,国内过碳酸钠年产量有望达到37万吨。

据推算[1],2010年全球过碳酸钠产量约为86万吨,而2010年至2012年间,全球过碳酸钠产量的增长几乎全部来自中国。由此推算,2012年全球产量约为89.7万吨。随着欧美等发达国家和地区经济的复苏以及国内含氧洗衣粉比例的上升,过碳酸钠产品未来的需求量将有较大提升。预计到2015年,全球过碳酸钠产量将达到119万吨,2012~2015年年均复合增长率约为10%。

4.2.4 其他助剂

除上述助剂外,其他高效成分尤其是聚合物的快速发展,也为洗涤用品的发展与创新提供了原料支撑。洗涤剂中常用的聚合物主要有聚丙烯酸钠、改性聚丙烯酸钠、变性淀粉及其他聚酰胺-胺类聚合物等。由于聚合物应用于洗涤剂中作用突出、效果明显,目前有大量机构正在开展聚合物在洗涤剂中的应用研究,并不断取得进展,开发出新的聚合物应用于各种洗涤剂之中[10]。

5. 结语

到2050年,全球人口将达到90亿。人口数量在增长,但出生率却不断下降,导致老龄化问题日渐突出。城镇化进程在不断加快,目前全世界已经超过1/2的人口为城镇居民,到2020年这一比例将上升至3/5。以目前的情况推算,到2020年,全球二氧化碳排放将比2002年增加33%。人口增长及老龄化、气候变化、自然资源的消耗等等问题,都促使我们必须通过创新,实现可持续发展。

图17 全球表面活性剂市场需求量情况数据来源:SRI

图18 各国和地区表面活性剂产品结构数据来源:SRI

图19 2030年表面活性剂市场展望数据来源:日本表面活性剂工业协会

洗涤用品行业是为人们追求洁净、健康、时尚的生活提供支持和保障的行业,面对上述问题,理应通过改革创新,努力实现可持续发展。对于有限的自然资源,在开发过程中,无论是产品还是原料,我们都应努力做到4R——减量化(Reduce,更加浓缩)、可再生(Renewable,利用可再生原材料)、循环利用(Recycle,使用回收材料、可生物降解)、重复使用(Reuse,包装和运输材料的重复使用)。

洗涤用品未来的发展方向也将围绕4R:在产品形态上,浓缩化、液体化的产品将会一直是洗涤用品发展的方向;在产品性能上,智能化、多功能化的产品也将是未来的发展方向,如具有自动计量、具有护色、漂白、杀菌、护理等功能的洗涤剂产品。总而言之,如何做到生产和运输过程中节约能源,洗涤过程中省水、省时、省力,洗涤后减少化学品排放,将是洗涤用品可持续发展的永恒课题。

[1] 中国洗涤用品工业协会. 中国洗衣粉市场浅析[J]. 中国洗涤用品工业, 2011(3).

[2] Peter Smallwood. Regional cleaning trends and their influence on surfactant innovation [C]. The 9th World Surfactant Congress, 2013

[3] 郑舞虹. 洁净、健康、时尚——我们所从事的事业[J]. 中国洗涤用品工业, 2013(2).

[4] Shigeo Ishii. Japan issues & outlook[C]. The 9th Asian Oceania Soap and Detergent Industry Association Conference, 2013.

[5] Jamie Rosenberg. The future of household products[C]. The 9th World Surfactant Congress, 2013.

[6] Frank Meier. Of powders and pouches—Detergent innovations, trends and challenges [C]. The 9th World Surfactant Congress, 2013.

[7] Leandro Rodrigues. Latin America surfactant outlook[C]. The 9th World Surfactant Congress, 2013.

[8] Shigeru Sekine. Trends in the surfactant business in Japan and Asia[C]. The 9th World Surfactant Congress, 2013.

[9] 全球酶制剂市场快速增长[J]. 精细化工原料及中间体, 2012(6).

[10] 彭欢, 乔卫红. 不同结构聚合物在洗涤剂中的应用[J]. 中国洗涤用品工业, 2010(5).

猜你喜欢

阅读(快乐英语中年级)(2022年5期)2022-06-03

好日子(2021年8期)2021-11-04

金桥(2021年3期)2021-05-21

趣味(语文)(2018年5期)2018-06-13

中国洗涤用品工业(2015年11期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年4期)2015-02-28

中国洗涤用品工业(2015年3期)2015-02-28

中国洗涤用品工业(2012年4期)2012-03-20

中国洗涤用品工业(2012年2期)2012-03-20