中缅跨境贸易人民币结算现状及改善路径——基于保山市对缅北的实践

2014-03-01 08:46:42中国人民银行保山市中心支行课题组

时代金融 2014年36期

中国人民银行保山市中心支行课题组

(中国人民银行保山市中心支行,云南 保山 678000)

一、引言

根据国务院《云南省广西壮族自治区建设沿边金融综合改革试验区总体方案》(银发[2013]276 号,以下简称《总体方案》),其中:扩大人民币跨境使用,支持银行开立境外机构人民币结算账户,办理跨境人民币国际结算业务,探索开展跨境个人人民币结算试点为其首要任务。

保山市地处滇西,在沿边金融综合改革范围内,是从昆明经瑞丽至缅甸皎漂、从昆明经腾冲至缅甸密支那,经龙陵木城的老厂、等养渡口至缅甸果敢县,连接南亚大通道和孟中印缅经济走廊的关键结点,是中国面向南亚、东南亚开放的前沿。保山市辖内有腾冲、龙陵两县分别与缅甸北部克钦邦、果敢县接壤,有1 个国家级一类口岸(猴桥)和2 个省级口岸(滇滩、明光)。

保山与缅北地区经贸投资、人员往来渊源流长,双方交往日益增多,跨境人民币结算需求不断扩大,但由于多方面的原因,保山与缅北地区跨境人民币结算业务发展比较滞后,结算方式单一,因而如何把握好自身特殊的区位优势,依托沿边综合改革试验区建设,用好中央赋予的一系列优惠政策,按照改革创新、先行先试、风险可控、稳步推进的原则,探索符合实际、满足市场发展需要的支付结算服务,推进人民币跨境结算业务发展,将会很好地促进贸易投资便利化,促进地方金融、沿边金融、跨境金融的改革创新。

二、保山与缅北跨境人民币结算现状

随着保山与缅北地区经贸往来的发展,合作领域已经从原来单纯的贸易和经济援助扩展到工程承包、农业合作、投资和多边合作,资金的结算需求在不断扩大,但由于中缅两国没有直接的官方汇兑渠道,不能直接进行跨境资金清算,对缅贸易中形成了特殊的结算方式,主要有以下几种:

(一)同业往来账户结算

缅方银行在境内开立人民币同业往来账户,进行货物贸易项下资金结算。该账户只能用于边境贸易结算项下的资金收付,账户内资金不得汇往本地之外的非边境贸易外汇经办银行,不得兑换成可自由兑换货币汇出境外。

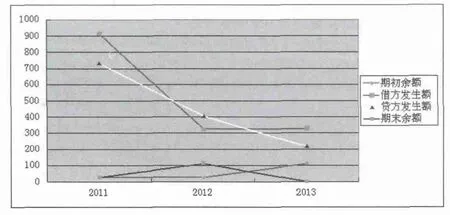

图1:(单位:万元)

由于缅方银行在境内银行开设的人民币同业往来账户业务对象辐射面窄,账户结算业务量较小,加之缅甸内战,造成2012年以来该账户内资金结算量大幅减少。图1 是2011年至2013年该同业账户的期初、期末余额及发生额的变化趋势图。

(二)缅籍个人银行结算账户境内划转

即缅籍个人在中国境内的银行机构开立人民币结算账户,并以此进行贸易结算,与境内居民进行资金境内划转。

从贸易方式上看,保山与缅北货物贸易方式主要是边境贸易,而且以人民币结算为主,采用“缅籍个人银行结算账户境内划转”方式。

如下表1:(单位:亿元)

数据来源:保山外汇管理局。

2011年7月份以来,因与腾冲县接壤的缅甸北部地区战乱不止,导致保山市边境小额贸易额大幅下滑。

(三)以人民币现钞结算

操作方式主要是境内居民直接以人民币现钞到境外完成交易、或者在边境口岸直接用人民币现钞一手交钱,一手交货。

(四)无资金流的货物流

以境外设施建设为条件,如修路架桥等换取等价资源(如木材、矿山资源开采等)或以设备、物料等货物流出境。

(五)以信用为基础的“地下钱庄”结算

地下钱庄是非正规资金结算机构,主要进行跨境资金汇划、货币兑换及少量贷款。

据了解,以上五种方式中,除了“同业往来账户结算”、“缅籍个人银行结算账户境内划转”(方式一、方式二)可以通过国际收支统计申报纳入外汇局监测,其余3 种方式,很难监测。

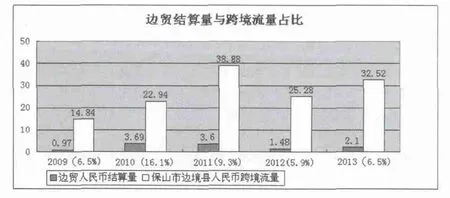

由于同业往来账户结算量较小,我们主要考虑边贸结算量在保山市边境县人民币跨境流量中的占比,即分析通过“缅籍个人银行结算账户境内划转”的结算量在保山与缅北资金往来中所处的地位。

参考下图2 (单位:亿元)

图2注:人民币跨境流量主要包括出入境人员携带、双方以人民币投资的流量、货物贸易中人民币结算量以及非正规渠道流入流出的估算量。

由上图可知,通过正规渠道的人民币结算量在边境跨境资金流中占比很小,更多的资金是以人民币现钞形式或通过非正规渠道流动的。保山与缅北跨境贸易人民币结算业务难以开展,结算需求没有得到满足,双边的非现金结算渠道的建立完善已经迫在眉睫。

三、保山与缅北跨境人民币结算的制约因素

(一)保山与缅北双边支付服务组织缺乏合作

由于与我市接壤的克钦邦属非缅甸中央政府有效控制地区,政治环境特殊,政局不稳定,民族矛盾激烈,自2011年7月以来,缅北战事不断,导致保山与缅北地区跨境金融合作交流难。目前,中缅双方中央银行没有签订任何合作协议,双方金融机构没有官方形式的金融合作。当前,只有一家缅方银行在腾冲县某商业银行开有单边账户,保山中资银行也没有在缅甸设立分支机构或对开账户的情况,边贸结算中也没有经营人民币与缅币兑换交易的合法机构,双边金融合作的缺失导致规范化跨境支付结算业务拓展存在障碍。

(二)双边银行机构没有构建跨境支付清算关系,不能直接办理跨境收支

(三)跨境结算方式单一

如前所述,保山与缅北的结算途径:一是缅方银行在保山境内开立了一个单边结算账户;二是缅籍个人在境内银行开立个人银行结算账户,进行境内划转。

《总体方案》支持银行开立境外机构人民币银行结算账户,但是缅甸机构在保山银行机构开立人民币银行结算账户难。截至2014年9月,保山银行机构只有缅籍个人开户,尚无缅甸机构开立人民币银行结算账户。因为缅甸机构开立人民币银行结算账户须提供其在缅甸合法注册成立的证明文件,而与保山接壤的是缅北地区,很难提供合规的开户证明文件,所以境外机构一般以边民个人形式开立人民币结算账户。

(四)支付结算工具单一

目前缅籍人士在边贸中使用的非现金支付工具只有银行卡。

(五)非正规渠道跨境资金流动监管难

由于保山与缅北结算渠道不通畅,企业持大量现金出入境交易或通过“地下钱庄”等非正规结算渠道进行跨境资金汇兑,而对于跨境资金的性质(是毒资、洗钱,还是正常的资金),相关监管部门难于进行界定和监管,双边企业进行交易不但汇兑成本高,而且面临巨大的资金安全风险、信用风险和政策风险。

综上所述,中缅跨境人民币清算渠道不畅,导致跨境人民币结算难,现有的结算渠道已经远远不能满足双边贸易中人民币结算需求。

四、保山与缅北跨境人民币结算的改善路径

(一)积极拓展现有结算模式

1.发挥同业往来账户的作用,极力促成辖内银行机构与缅甸国有银行或有一定资金实力、经营规模的私人银行签订人民币代理清算协议并为其开立人民币同业往来账户,以该账户媒介为双边企业资金往来提供便利,实现中缅银行间货物贸易人民币划转结算。

2.改善对缅籍人员等非居民的结算服务。方便缅籍个人、机构人民币银行结算账户的开立使用,支持其使用银行结算账户进行境内资金结算。

截至2014年9月30日,保山全辖缅籍人士个人银行结算账户数量为179户,储蓄账户数量为13户,这192 个缅籍人士账户的开户证件种类为:护照占16%、缅甸边民出入境通行证占42%、缅甸身份证件占35%、我国边境地区境外边民临时居留证占4%、其它(外事办出具的身份信息翻译件等)占3%,如图3。

图3 说明在鼓励缅籍账户开立的同时,银行机构应该加强与公安等执法部门的联系,对护照、缅甸身份证件、缅甸制发的边民出入境通行证、我国边境地区境外边民临时居留证四种缅籍个人开户证件的真实性、有效性的鉴别技能加强培训,同时确立有资质的证件翻译机构,规范发展。

3.拓展边境金融支付业务。通过粘贴海报、发放手册、悬挂标语等方式,普及农村金融知识,宣传持有银行卡的境内外人员可以在边境办理小额取现、转账、缴费等支付业务,加大基础设施投入,在边境乡镇增设惠农支付服务点,增布POS 机具,推广边境地区非现金结算,不断促进边境贸易便利化。

(二)努力开拓新的结算渠道

虽然缅北地区政治环境比较特殊,但是与缅中央政府所属金融机构搭建正式的结算渠道,将为境外接受和使用人民币的市场主体提供清算便利,也为境内企业和个人开展贸易、投资提供结算便利,而且《总体方案》支持银行业金融机构和支付机构为周边国家提供跨境支付服务,鼓励银行业金融机构加大与境外机构的合作力度,所以我们建议:

1.积极促成我国银行机构与缅甸银行机构签订委托代理结算协议,扩大人民币用于两国边境贸易的结算。鼓励银行机构互相开立边贸结算账户,通过汇票、托收、信用证等非现金支付工具,为边境贸易提供银行结算服务;支持银行机构在边境地区设立两国货币的兑换点,建立规范、安全、高效、便捷的跨镜支付结算渠道,促进跨境资金的正常流动。

2.支持大型银行在风险可控,商业可持续的前提下,到缅甸设立分支机构,拓展跨境人民币业务。如:工商银行已正式获得缅甸中央银行批准在缅甸设立分行,可为外国公司和缅甸当地银行提供全部银行服务。而工行东盟中心可为中国与东盟国家贸易往来客商提供人民币汇兑资金结算服务,对为客商提供金融服务的境内外银行提供人民币汇兑资金的清算服务,并且已经全面承接农发行全国分支机构跨境人民币业务。如果境内银行通过工商银行CHANCES 系统与缅甸CHANCES 系统参与银行传递资金收付信息,办理资金汇划,将会开拓中缅双边跨境贸易人民币结算渠道。

3.推动非现金支付工具的创新。《总体方案》鼓励支付机构建立面向东盟和南亚国家的跨境零售支付平台,我们应积极创造机会,发挥第三方支付平台的创新优势,促成与缅方部分有意向尝试网上跨境支付业务的金融机构进行合作,用户可以通过手机支付、网上支付等方式实现跨境支付,为中缅贸易结算渠道的拓展带来新的机遇。

(三)逐步规范民间渠道

因现有的跨境结算方式难以满足保山与缅北双方人民日益增加的结算需求,如果没有进一步的双边金融合作来增加结算方式,提供跨境资金转移渠道,人们只能更多地选择现钞结算,以及通过民间机构进行跨境资金汇划、货币兑换等,但民间机构作为非正规金融机构,存在较大的资金安全风险。因此,一是应降低市场准入门槛,引导民间机构规范提供跨境结算服务,办理货币兑换、代理支付等业务。二是进行政策扶持,对有固定场所、业务量小、经营成本高的机构,给予适当的补贴,以确保其持续经营。

(四)改善金融监管服务

1.建立健全监管协调机制。进一步健全和完善人民银行与商务、工商、海关、税务以及相关监管部门的沟通协调、交流合作,建立信息共享机制,积极开展跨境贸易人民币结算政策宣传及业务培训工作,加大反洗钱监管力度,形成监管合力。

2.改善涉外金融服务。金融机构应按照沿边金融综合改革试验区建设总体方案的框架,积极创新金融服务方式和产品,在对非居民金融服务、同业往来账户、非现金支付工具等方面改进服务,规范发展,促进创新并重,为中缅贸易往来结算提供便利。

3.加强监测统计。相关职能部门应积极采取措施,完善人民币跨境流通监测,全面采集各类人民币跨境收付信息和有关业务信息,监测分析人民币跨境流动情况,有效防控金融风险。

[1]胡晓炼.跨境投融资人民币业务:政策与实务[M].北京:中国金融出版社,2013.

[2]胡晓炼.跨境贸易人民币结算试点政策与实务[M].北京:中国金融出版社,2010.

[3]初本德.地下钱庄问题深度解析[M].北京:中国方正出版社,2008.

[4]中国人民银行支付结算司.中国支付结算制度[M].北京:中国长安出版社,2009.

[5]时代金融编辑部.云南沿边金融综合改革实验区起航[J].时代金融,2014(1).

[6]时代金融编辑部.聚焦跨境人民币结算[J].时代金融,2013(6).

猜你喜欢

云南画报(2020年9期)2020-10-27 02:03:08

北极光(2018年5期)2018-11-19 02:24:02

华人时刊(2016年13期)2016-04-05 05:50:10

西部广播电视(2015年3期)2016-01-15 02:05:47

诗歌月刊(2014年11期)2015-04-20 11:27:32

劳动保护(2014年8期)2014-08-30 03:32:10

海峡影艺(2013年3期)2013-11-30 08:16:02

劳动保护(2009年7期)2009-08-21 07:35:18

凤凰周刊(2009年13期)2009-06-22 06:45:42

军事历史(2002年1期)2002-08-16 07:33:14