东川区中小企业贷款增长乏力原因分析及思考

2014-03-01 08:46:40张京

时代金融 2014年36期

张 京

(中国人民银行东川支行,云南 昆明 650000)

一、东川区信贷运行基本情况

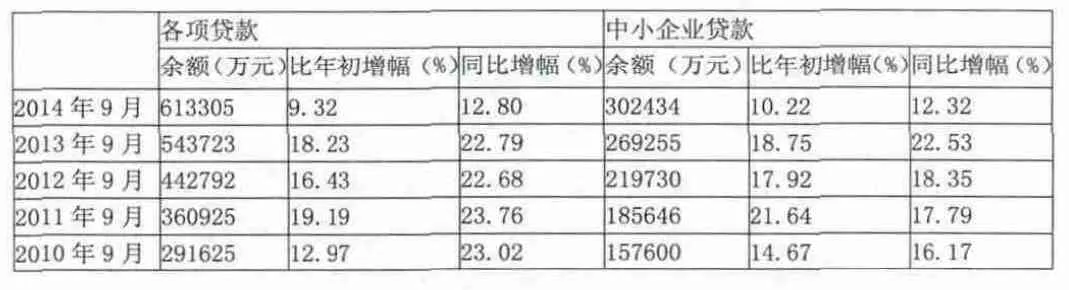

2014年9月末,东川辖区各项贷款余额613305万元,比年初增加52288万元,增长9.32%。而个人贷款新增18265万元,占比35%。这与往年同期贷款变动情况差异较大。

(一)近年东川区信贷变动情况分析

2010年至2014年9月份,5年来东川区各项贷款(包含中小企业贷款)一直维持了平稳较高的增长幅度。

表一 东川区2010~2014年9月份贷款变动对比表

图一 2010~2014年9月份东川区各项贷款变动对比图

图二 2010~2014年9月份东川区中小企业贷款变动对比图

从上面图表中我们可以看到,在2010年~2014年五年间9月末时点,东川区各项贷款比年初增幅均在10%以上,在2011年达到顶峰19.19%。但在2014年后的增速增幅仅为9.32%;东川区中小企业贷款近5年比年初增幅均在10%以上,甚至高达20%以上,而2014年中小企业贷款增幅仅为10.22%,同比增幅2014年也远低于其他年份,中小企业贷款增长乏力显然拖累了各项贷款的增长。

(二)东川区信贷投向分析

东川区虽然属于工业县区,但以矿业为主,其中大部分是以资源开采为主的工业企业。从产业结构来看,东川区经济发展水平仍处于较低层次。产业结构比是6.66:67.79:25.55,存在二产过重,三产过轻的问题,且东川区的经济仍然以铜资源为主,经济发展方式转变步伐仍然较慢,经济总量偏小,产业结构严重不合理。从今年新增贷款情况也可见一斑,具体见下表。

表二 2014年1~9月东川区新增贷款投向情况表 单位:万元

图三 东川区各行业新增贷款变动情况

从上面图表可以看到,今年1~9月东川区贷款有如下特点。

1.贷款增速缓慢,投向结构进一步优化。剔除个人贷款,新增贷款主要投向批发和零售业、交通运输、仓储和邮政业、制造业、电力、热力、燃气及水生产和供应业等行业,增量排名前5 位的行业依次是:批发零售业57609万元,交通运输、仓储和邮政业53019万元,制造业51580万元,电力行业44800万元,建筑业37234万元。原来作为“领头羊”的采矿业仅为24150万元。

2.个人贷款稳步增长,以经营贷款为主。新增贷款中,个人贷款占比超过五成。其中消费贷款新增6868万元,占个人贷款新增额的38%,其中以住房贷款为主;经营性贷款新增11397万元,占比62%,以个体工商户及企业主(个人名义)贷款为主。

二、中小企业贷款增长缓慢原因分析

(一)存款增长缓慢制约贷款增长

金融机构存款增长乏力,而新增贷款受制于存贷比限制和配比度影响。截止到2014年9月末,东川区各项存款余额1039969万元,比年初增加57470万元,增幅5.85%,比去年同期增长8.48%。而单位存款余额为364821万元,比年初增长667万元,增幅0.18%,同比增幅5.02%。单位存款在今年3 个季度中第一次出现拐点,改变了一直处于下滑的局面。同时,由于互联网金融及银行理财产品对个人储蓄存款的分流效应日益明显,个人存款增长也受到抵制,此外,监管部门对存款偏离度的考核要求也对存款增长产生影响。

(二)不良贷款率上升增加金融机构风险防控意识

从去年以来,东川区金融机构的不良贷款呈现上升的势头。特别是在东川区信贷规模占“半壁江山”的农村信用社,年初不良贷款率为2.67%,目前已达到4.8%,接近金融机构不良贷款率风险警戒线。安全性是金融机构发放信贷的先决条件,也是其提供充分金融服务的基础。大量风险资产的产生有可能会导致金融机构在放贷上更加严格,而不良贷款率的上升也使得金融机构有意识地加强了对信贷风险的控制,对于基层银行来说,则有可能导致贷款审批、表外业务范围上的进一步制约,甚至取消。

(三)部分企业经营情况恶化致使金融机构收紧信贷

东川属于典型的以矿为主的小工业县区,经济基础薄弱,金融与经济的依存度更加紧密,国内经济逐步趋稳,但经济发展中不平衡、不协调、不确定性因素较多,经济增长下行压力依然存在。自去年4月份以来,东川由于“牛奶河”环保事件后,一般涉矿企业无力建设尾矿库,环保达不到要求,间歇式生产,产能不足。另外受市场因素影响,铜价偏低,今年以来,铜价震荡式下滑,11月份铜价徘徊在4.7万元/ 吨左右,由于铜价低,利润空间小,市场交易萎缩,造成涉矿企业产销量均不足。东川区企业一直处于“内忧外患”之中,这种情况下,金融机构对于企业经营情况有自身的考量标准,当贷款或需要贷款企业现金流难以有效为续时,金融机构出于风险控制的考虑,采取的最直接的措施自然会是紧收信贷。

(四)一些企业关联密切,信贷风险易产生连锁反应

东川区经济体量虽然相对狭小,但有典当行2 家、寄售行76家、融资担保公司3 家、投资公司38 家,融资活动非常活跃,一些企业间“联系”过于紧密。如果一家企业出现资金问题,极容易牵连与之有关的其他企业。除此之外,部分企业注册登记主要是为了融资用途,并没有进行实体经营,另有部分企业挪用资金投入房地产等相对高回报领域,而一旦发生资金链断裂,这在一定程度上加重了信贷风险的发生。

(五)传统观念与宏观政策共同影响金融机构信贷行业偏好

金融机构传统观念中,进行信贷业务时有抵押或质押物是防范风险的有力措施之一,所以金融机构在考虑是否给予企业贷款时,通常要求企业要有相应的抵押或者质押物品。而对于没有抵押质押物而申请贷款的企业,金融机构则通常采取敬而远之的态度。另外,由于成本、收益和风险不对称,银行更愿意贷款给大企业。中小企业贷款数额不高,但发放程序,经营环节缺一不可,据测算,对中小企业贷款的管理成本,平均是大企业的五倍左右,而风险却高得多,在这种情况下,银行当然乐于做大企业“批发”业务。

三、对目前企业贷款问题的思考

(一)有效控制信贷风险,遏制不良贷款增长

对于地方政府而言,在金融机构发展信贷业务时,会时不时地给予“指导”,有时会“指示性地告知”金融机构将贷款资金投向某个行业甚至具体到某个企业。如此做法,金融机构就在一定程度上丧失了经营管理的独立性,并且有可能增加贷款风险,我区金融机构也难出其外。所以,地方政府应减少对金融机构信贷业务的直接干预,增加其自主决策的空间,降低信贷风险。

(二)提高企业经营能力以应对风险

外围经济不佳时,提高自身应对风险的能力即成为企业在困境中生存的必需。当然,对于企业来说,首先就要增加对“诱惑”——民间借贷、投资房地产等相对高回报行业的抵抗力,把关注重点放在自身经营主业上,在经营主体变得“强壮”时,风险应对能力自然会随之提高。而对于经济体量相对狭小的东川而言,如果总是以铜资源“一统天下”作为主要的经济增长动力,极易遭遇发展瓶颈。大力推动产业结构调整和升级,做大企业规模,提高企业效益不失为一条可行的途径。一是以节能减排为动力,促进产业上档升级,坚决淘汰高耗能、低产出、高污染、低效益的企业和发展模式,充分发挥民营企业灵活的优点,引导企业加大新技术、新工艺的引进推广力度,提高企业自主创新能力和产品附加值;二是结合东川实际情况,以培育龙头企业为重点,通过引进战略投资并购重组强强联合等方式,加快产业并购重组步伐,进一步做大企业发展规模,以优势产业(企业)和拳头产品带动产业产品发展,提高企业生存能力和产业发展空间;三是加强自主创新,增加科技含量引进专业技术人员,通过技术改造,使产品更新换代,提高产品的科技含量,提高企业的市场竞争力。

(三)加强企业信用观念,规范管理,全面提升自身素质。

打铁还靠本身硬。一要树立信誉兴业的思想。信誉是关系企业兴衰的大事,在市场经济条件下,不讲信誉的企业是短命的企业,没有发展前途的企业。因此,企业管理者要把信誉视为企业的生命,增强重合同、守信用的自我约束意识,自觉地坚持诚实经营,履约守信,提高企业的资信度。要靠良好的信誉赢得银行的信任和支持,以信用求得发展。二要加强内部管理,尽快完善内部控制机制。要切实规范企业财务管理,建立健全财务制度,尽快形成完整的财务系统,增强银行对企业的信任程度,决不能靠编造假账来骗取银行贷款。三要搭建政银企信息沟通平台,加强部门之间的联系与沟通,互通信息,提高政府、银行、企业互信度,通过金融联席会、银企恳谈会、经济金融形势分析会等形式,促进政银企交流与合作,实现银企有效对接,促进经济金融和谐发展。

(四)引导民间融资规范化

一是对正规的、合法的民间借贷机构及行为,要正确引导和规范,为民间金融构筑一个合法的活动平台,为中小企业提供方便快捷的融资服务,充分发挥其对正规金融的拾遗补缺作用。二是要加强舆论宣传教育,增强社会公众对非法吸收公众存款、非法集资活动的风险意识和鉴别能力,指引公众依法理性投资,坚决打击非法集资等行为,防止扰乱金融秩序和风险的发生。三是尽快建立有效的监测与分析体系,以加强对民间融资情况的监测与分析。四是加大对民间融资的监管力度。严厉打击非法融资活动,对于放高利贷行为、地下钱庄非法集资放贷、暴力讨债等行为,应坚决予以取缔,净化民间融资市场。

(五)结合特色,加大接续产业的信贷支持

东川历史悠久,开发较早,是近代以前中国最大的铜矿产地,享有“天南铜都”的美誉。上世纪末,随着铜资源逐渐枯竭,东川经济发展遭遇了严重的困难,转型发展已迫在眉睫。2011年《关于加快东川区经济转型和可持续发展的若干意见》出台,确立了培育壮大接续产业的战略。近年政府提出了“一产做特、二产做优、三产做活”的思路,各银行业金融机构要加大农村金融服务方式创新力度,围绕东川区“一产做特”的目标,大力发展现代农业,谋划筹建小江干热河谷特色农业产业园区,认真做好小江干热河谷特色果蔬种植、烤烟扩种及核桃林下套种试验示范工作,大力发展都市农庄,支持家庭农场、种养大户、龙头企业等新型农业经营主体发展。大力支持文化旅游等现代服务业的发展,结合东川区三产围绕“三产做活”的工作目标,以旅游业为重点,不断整合旅游资源,建设“吃、住、行、游、购、娱”为一体的旅游服务体系,推进矿山大井架文化旅游区、温泉项目开发等项目建设。探索适合产业自身发展特点的信贷产品和服务方式,扎实推动金融支持现代服务业发展各项政策落到实处,加快文化旅游、商贸物流、金融服务等重点产业发展,促进东川区经济总量快速增长。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

中国外汇(2019年10期)2019-08-27 01:58:06

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

商周刊(2017年26期)2017-04-25 08:13:06

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

时代风采(2015年11期)2016-01-21 21:23:31

吉林农业(2015年6期)2015-10-16 16:47:41

创业家(2015年6期)2015-02-27 07:53:35