电信运营商面对OTT的战略选择

2014-02-28 06:16:52刘晓峰

电信科学 2014年2期

张 敏,宋 杰,刘晓峰

(中国电信股份有限公司广东研究院 广州510630)

1 OTT对电信运营商的影响

OTT对移动互联网产业带来了极大的影响,促进了3G应用蓬勃发展,使得用户体验大幅提升,从而进一步带来了网络使用量的提升,导致流量增长。根据Nokia的数据,2020年每人每日流量消费有望达到1 GB。

电信运营商作为产业链中的一环,同样也会受到OTT的影响,这种影响既有不利的一面,也有有利的一面,既对电信运营商带来了挑战,同时也给电信运营商带来了发展的机遇。

1.1 不利影响

(1)OTT改变供求关系对电信运营商管道价值带来影响

在移动互联网时代,免费服务深入人心,OTT通过低价或免费服务换取用户市场和规模,电信运营商基础通信服务用户流失,导致通信服务供过于求从而出现管道低值化,又缺乏有竞争力的增值服务来弥补收入损失。例如,微信提供免费短信服务,Google取代AT&T为星巴克提供免费互联网接入,Facebook与思科联合推出免费Wi-Fi网络服务等。

对管道价值的影响直观体现在收入增长的趋缓。根据2013年7月份OVUM的报告,全球电信运营商固定业务收入从2011年第2季度开始趋于缓慢下降,而赖以增长的移动业务收入近年来增速仅在2%左右,且在2013年第1季度出现了下降,OTT快速发展带来冲击是其中一个重要的原因。而根据2012年KPCB发布的数据,OTT移动互联网应用及广告收入增长强劲,2008—2012年的复合年均增长率近130%。

(2)OTT改变电信运营商与用户关系

OTT能提供可替代电信运营商业务的同质化服务,通过社交强化与用户的联系,导致电信运营商与用户联系弱化。在“围墙花园”时代,电信运营商为用户提供了电话、短信以及网络接入的通信服务,与用户有着极强的联系。而在移动互联网“平台花园”时代,OTT提供的通信服务由于捆绑社交应用等强粘性服务,使其与用户的联系比电信运营商更强。

2013 年7月的微信故障事件凸显了微信联系人取代手机通讯录的趋势。这一故障事件被中央电视台等大量报道。不少用户纷纷在网络发表评论:“当微信上不去的时候,才知道这些东西已经融入了生活”;“微信故障导致太多损失了!有想过多少人靠微信与外界联络吗”;“今天的事情太可怕了!第一次有种‘和全世界失去联系’的感觉,心里好空虚”。

(3)OTT改变电信运营商在产业生态中的话语权

产业生态从以网络为中心转向以用户为中心。过去,电信运营商是整个产业生态的中心,连接了终端用户、内容与应用服务提供商以及终端设备生产商。而现在终端用户成为了产业生态的中心,电信运营商、内容与应用服务提供商以及终端设备生产商围绕着用户展开了话语权的争夺。用户的需求也从以通信服务为主转向以海量内容与应用服务为主,各方都试图为用户提供全方位服务,而在海量内容与应用服务方面电信运营商并不占优势。例如,过去用户依赖电信运营商提供的通信服务和信息服务,而现在用户更倾向于使用Google、Apple的通信服务及其应用、游戏等信息服务。

1.2 有利影响

OTT除了为电信运营商带来流量使用的增长外,还对电信运营商本身带来了如下的影响。

(1)OTT推动电信运营商投资模式低成本化

OTT导致电信运营商收入剪刀差扩大,迫使电信运营商投资从高成本高性能的电信级转向低成本为主高性能为辅,包括网络设备低成本化、网络质量合理化、网络成本最优化以及网络、网元架构形态的变化。

(2)OTT推动电信运营商营销模式互联网化

从中国联通与微信合作推出微信沃卡可以看出,OTT至少给电信运营商带来了以下的变化。

·产品从统一化转向定制化:微信沃卡通过易迅网、易迅微博及微信公众账号调研确定用户特权需求。

·渠道从自有转向电子渠道:微信沃卡通过腾讯旗下电商易迅网独家承销。

·价格从高端转向低值化:微信沃卡套餐从原有的11款简化为4款,预存话费与原3G套餐相比价格大幅下降且额外赠送流量。

·广告及营销从传统方式转向互联网:微信沃卡通过微博、易迅网、微信等进行宣传和造势。

互联网化有利于电信运营商的产品和服务摆脱保守、传统、过时的形象,更易于被用户理解和接受。

2 OTT与电信运营商业务的差异

面对OTT带来的影响,电信运营商需要对自身业务与OTT的差异有着清醒的认知,这样才能做出更适当的战略选择。OTT与电信运营商业务至少在如下方面存在巨大的差异。

(1)运营模式差异:轻资产型PK重资产型

电信运营商背负沉重网络资产和人员负担,为重资产企业,OTT则以高技术人才为主,为轻资产企业。以2013年上半年收入排名第一的电信运营商AT&T和互联网巨头Google为例。在两者的三大类成本构成中,除相同的“销售、一般及行政”以及“营业成本”项外,差异最大的是AT&T的第二项为“折旧和摊销”,而Google是“研发成本”。AT&T的员工数近25万,是Google的5倍。Google利润率为23%,AT&T利润率仅为12%,Google以AT&T一半的成本获得了近66亿美元的净利润,逼近AT&T 75亿美元的净利润。

(2)业务发展模式差异:低成本的移动应用开发模式PK高昂管道投资模式

电信运营商管道建设成本高昂、建设周期长。AT&T仅2013年上半年在无线网络方面的投资就达53.29亿美元。美国第三大运营商Sprint 2013年第二季度的18.9亿美元投资中,有17.3亿美元是无线网络投资,0.93亿美元是固网投资。OTT移动应用平均开发成本低,建设周期短平快。根 据2013年1月AB Mobile Apps的 数 据,2012年 单 个OS平台移动应用平均开发成本为8万美元,若该移动应用覆盖Android、iOS、Windows Phone 3个主流平台,则平均总成本也只为24万美元。

(3)产品上线决策模式差异:迭代改进模式PK交付完成模式

电信运营商传统产品上线模式为交付完成模式,历经环节多而冗长。产品上线需经过产品规划、开发立项到测试、上线等多个环节,每个环节涉及不同部门,且审批严格、时间冗长;产品上线后即代表产品交付,改进需启动新流程;产品研发过程用户参与少,产品上线前即已制定商业模式。

OTT产品上线模式为迭代改进模式,产品研发周期短且不断迭代改进。产品研发采用小团队运作,审批环节少;每推出一个版本即迅速上线,通过收集用户反馈,快速优化产品;产品优化贯穿产品生命周期,在优化过程中持续推广产品和探索商业模式。

(4)服务模式差异:一站式互联网服务方式PK数量庞大的营业网点模式

电信运营商主要依靠实体营业厅开展业务和售后服务,例如,截至2013年8月,中国移动沟通100服务厅仅在广东省20个城市就有1 358家,还未包括社会渠道营业网点数量。OTT主要依靠互联网开展业务和售后服务,例如采用统一的网站提供服务以及通过即时通信等方式进行售后服务。

3 电信运营商的战略选择

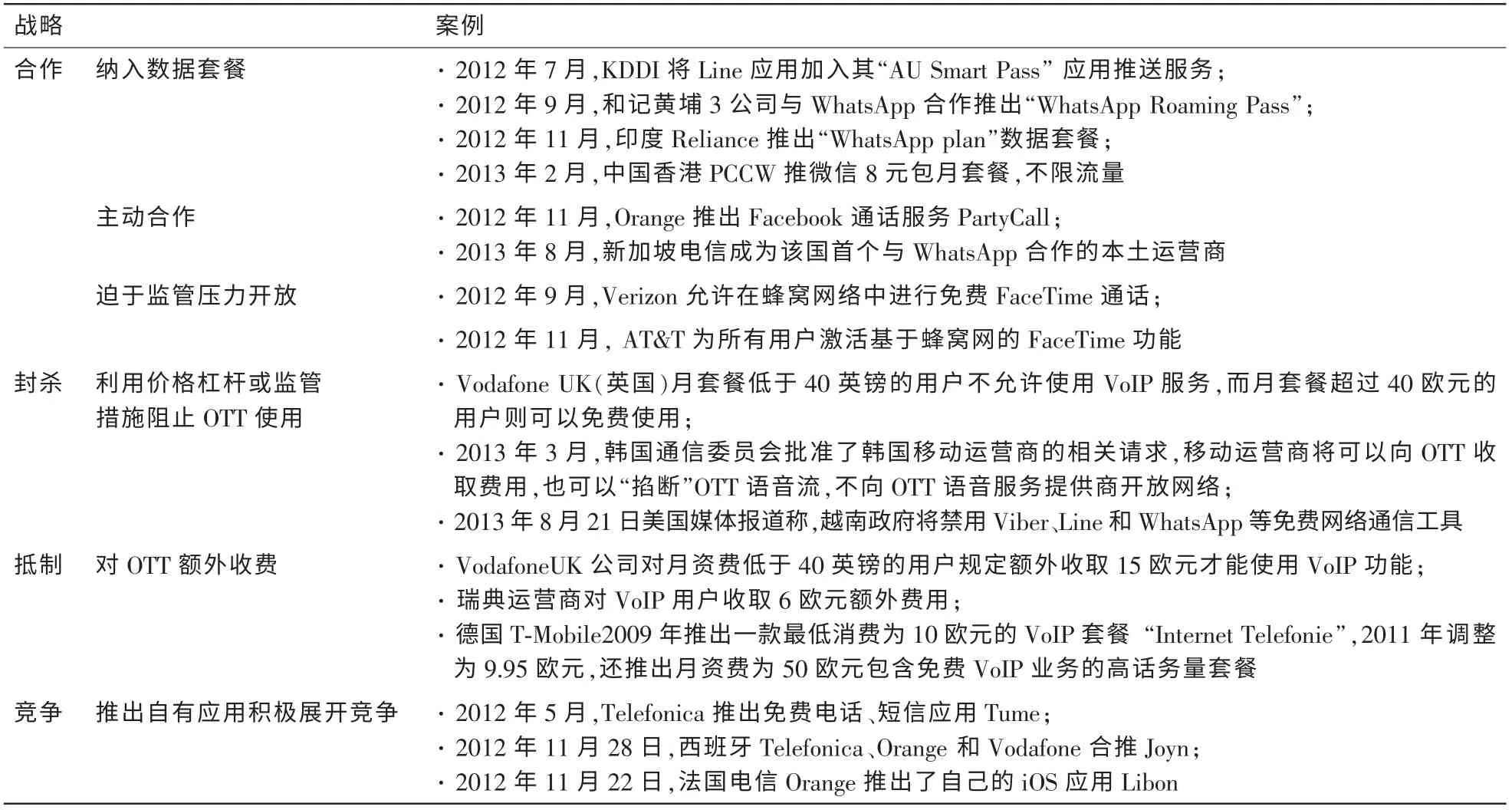

电信运营商应对OTT的战略选择通常有4种:合作、封杀、抵制、竞争,具体见表1。

不同地位的电信运营商面对OTT的战略选择有所不同。主导运营商通常封杀、抵制OTT,或迫于监管压力被迫开放,随着OTT影响加剧,也有选择主动合作,甚至推出自有应用展开竞争。处于市场弱势地位的竞争性运营商则倾向于将OTT纳入数据套餐争取用户份额。

不同阶段电信运营商应对OTT的策略也有所不同。流量提升及快速发展阶段应通过与OTT合作培养用户流量消费习惯及使用量,流量趋于饱和阶段可采取适当流量管控措施,通过技术升级消除流量消费瓶颈。

未来“合作+竞争”必是电信运营商与OTT的主流趋势。在电信运营商不擅长的内容与应用或优势互补领域以合作居多,而在电信运营商与核心管道能力紧密结合的领域则以竞争居多。

3.1 合作战略

(1)业务合作:与OTT合作提供差异化信息服务

Orange与Deezer合作提供音乐服务。Deezer是一家创立于2006年的网络音乐服务提供商,2010年8月与Orange达成协议,开始为Orange合约用户提供音乐服务,合作一个月,用户注册数快速从6 000人次/月攀升至10万人次/月,2011年9月双方又将合作拓展至英国。双方合作的业务包括3个层次的音乐服务:Deezer Lite、Deezer Mobile以及Deezer Premium+。每个层次的服务可提供不同数量、质量的音乐服务,收费也因此不同。

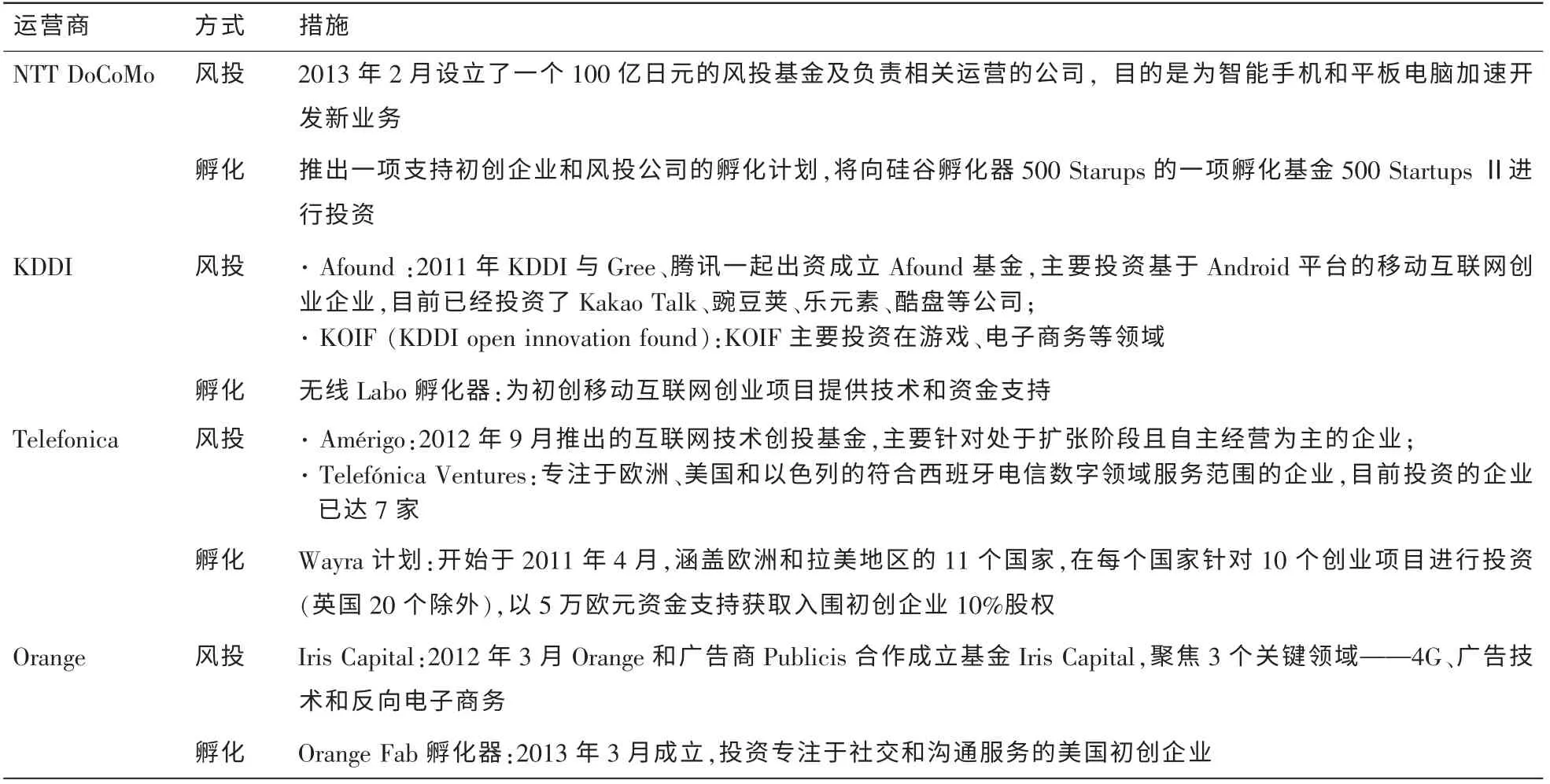

(2)资本合作:以风险投资、孵化、合资模式通过OTT弥补自身创新能力不足

电信运营商在提供长尾型、个性化、灵活性服务方面不具备优势,而这方面的能力恰好是众多创新型公司的优势。表2为运营商风投和孵化方式。

合资方面则有中国电信与网易成立的合资公司“浙江翼信科技有限公司”,这是电信运营商与互联网公司首次达成资本合作,易信是其第一款产品。合资公司有利于结合双方优势,如中国电信的资金、管道能力优势以及网易的产业研发、运营能力优势,但因合作方基因不同,运营机制对其后续发展非常关键。

表1 运营商战略选择

表2 运营商风投和孵化方式

(3)能力开放:电信运营商通过开放平台向OTT开放管道能力

西班牙电信建成全球统一开放平台Bluevia,开放认证、支付、通信、客户信息和广告五大类能力。Orange能力开放API按客户分级划分及定位,产品化程度较高,能力以语音类、消息类、终端信息、用户信息、定位、支付及管理支撑为主。微信沃卡整合OTT热门应用和电信运营商管道能力,也是电信运营商面向OTT的一种能力开放。

3.2 竞争战略

竞争战略主要围绕电信运营商的生存之本与优势能力展开。

(1)通信服务竞争:合作推广即时手机短信系统“Joyn”

2012 年2月,为对抗近几年异军突起的即时通信业务,西班牙电信、沃达丰、Orange、意大利电信及德国电信联合推出自有即时手机短信系统“Joyn”,由西班牙首发,数月后登陆其他主要欧洲国家。Joyn被内置于手机中并在界面上以图标显示。韩国SK电信随后也宣布加入该阵营,并在2013年2月宣布,其Joyn服务推出50天后用户即达近百万。SK表示,自Joyn服务推出以来,该公司不断提升服务性能,目前,该公司已经为其智能手机用户推出了无限制的、自由生活的Joyn.T SMS和IMS信息服务。

(2)大数据服务竞争:挖掘电信运营商用户信息价值

电信运营商掌握了大量真实用户信息,随着大数据服务兴起,大数据因而成为其重点突破领域,部分运营商甚至为此成立了专业服务部门。Sprint CEO甚至认为即使电信运营商沦为“哑管道”,依靠数据分析也能生存下去。

2012 年10月,西班牙电信成立大数据部门telefónica dynamic insights,隶属于数字业务部门telefonica digital,计划提供商业数据分析服务,产品包括:智慧足迹(smart steps),可对某个时段、某个地点人流量的关键影响因素进行分析;智慧城市(smart city),包含交通流量管理功能。同时,Verizon也成立了精准营销部门(precision marketing division),服务包括:精准营销洞察(precision market insight),提供商业数据分析服务;精准营销(precision marketing),提供广告投放支撑;移动商务(mobile commerce),主要面向Isis(Verizon、At&t和T-Mobile发起的移动支付系统)。

亚洲运营商NTT针对企业及个人客户大力拓展大数据服务,在广告、口碑监测、健康、消费等方面多方探索,其与Twitter的合作“钱景可观”,被Ovum评为运营商月度最佳创新。

·广告。NTT DoCoMo与日本最大广告公司成立D2C移动广告公司,通过搜集用户消费信息、网页浏览历史、GPS定位等,精准挖掘用户行为轨迹,精准投放广告。

·口碑监测。NTT与初创公司Datasection合作,NTT从Twitter购买数据,于2013年6月开始向企业客户提供Twitter分析服务。除初始费用10万日元外,每月费用分3个级别:每月2万日元,用户可查看3万搜索结果;每月10万日元,NTT则会通过监控负面的tweets消息,通知客户可能面临的威胁;每月100万日元,则NTT每15 min获取和分析一次正面及负面tweets消息,报告市场趋势,提供威胁警告以及改善建议。

·健康。NTT DoCoMo与欧姆龙合资成立DoCoMo Healthcare公司,通过DoCoMo的云服务统一管理从智能手机和健康仪器(脂肪计和血压计等)获得数据,与Radishbo-ya公司的健康食材及DoCoMo保险等已有商品和服务组合提供给客户。

·消费。NTT DoCoMo和日本麦当劳成立了一家合资公司,通过精准挖掘用户行为信息而向用户提供精准的手机麦当劳优惠券。

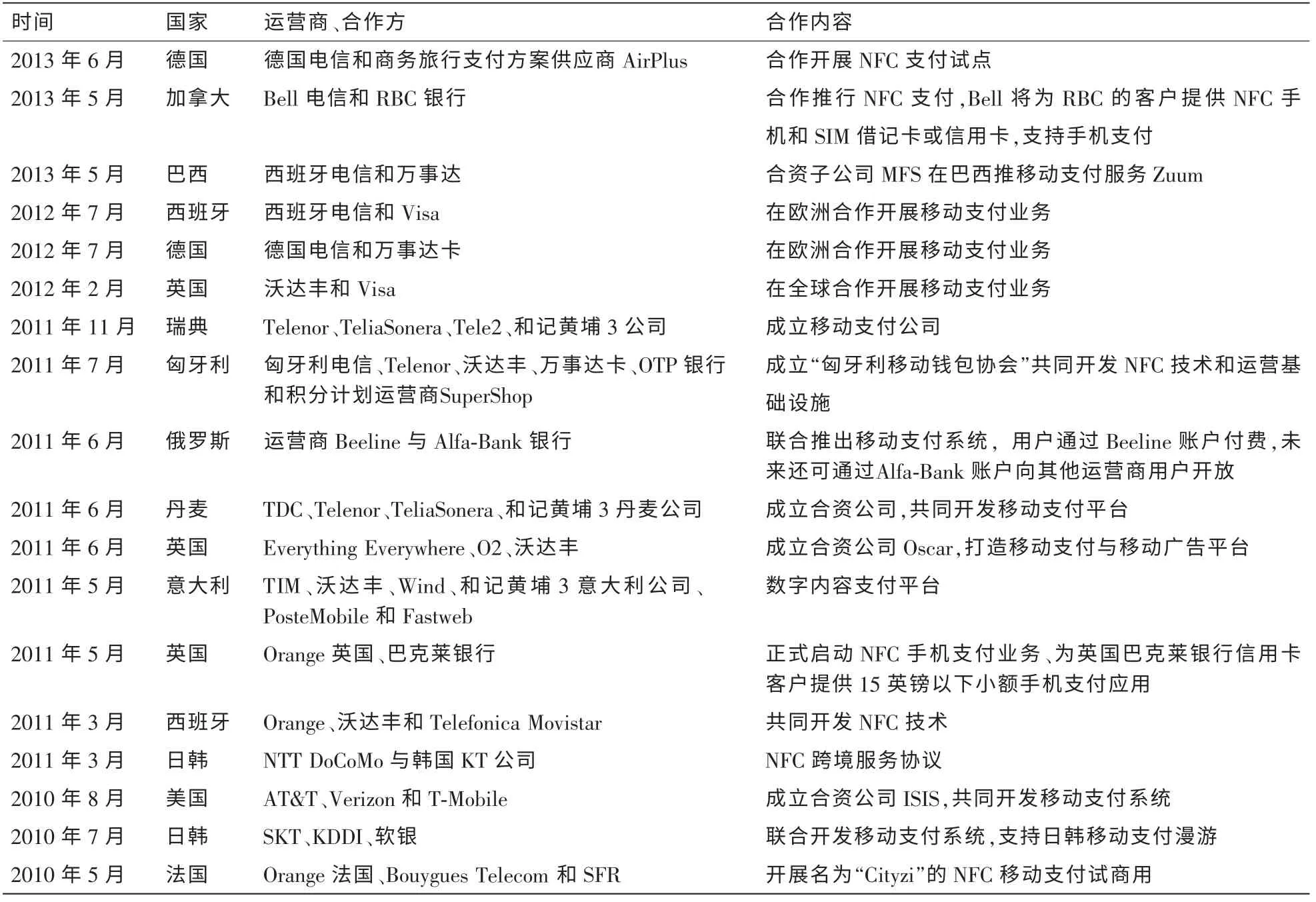

(3)支付服务竞争:抱团合作开展移动支付服务

精细的计费服务及可以直接面向用户收费是电信运营商的优势能力,电信运营商必然围绕该优势能力与OTT展开激烈竞争。运营商支付服务合作方式见表3。

(4)移动医疗服务竞争:把握管道能力优势发展移动医疗服务

电信运营商的全球业务集成能力以及移动能力使其在移动医疗产业价值链中占据优势地位,根据PwC的预测,未来运营商在移动医疗产业中将占据最多的市场份额。例如,与语音和数据能力结合的服务有保健消息、个性化保健秘诀、消费者健康热线,与企业ICT能力结合的服务有企业托管和存储、企业协作、管理服务,与全球业务基础能力结合的服务有远程医疗、远程护理、基于云的医疗保健记录/图像/应用、支付集成、慢性疾病管理/远程监控等。

总之,由于OTT与电信运营商基因不同,各自优势不同,OTT与电信运营商一定不是你死我活的关系,必将通过“合作+竞争”找到更好的相处之道。

4 结束语

从长远来看,运营商是铁打的管道而OTT是流水的应用。因此,互联网及移动互联网必须依托于管道而存在,管道利润虽降低但管道不可能消失;而应用及内容是百花齐放百家争鸣的,随用户的需求而变化,发展迅速、消亡也迅速。澳洲电讯首席执行官托德利在亚洲移动通信博览会上表示,在移动互联网时代,网络仍然是运营商最根本的竞争力。

表3 运营商支付服务合作方式

猜你喜欢

中国信息化周报(2016年47期)2017-03-25 17:33:41

商用汽车(2016年11期)2016-12-19 01:20:16

商用汽车(2016年6期)2016-06-29 09:18:54

商用汽车(2016年4期)2016-05-09 01:23:12

消费者报道(2016年3期)2016-02-28 19:07:30

IT时代周刊(2015年9期)2015-11-11 05:51:43

IT时代周刊(2015年9期)2015-11-11 05:51:27

IT时代周刊(2015年9期)2015-11-11 05:51:24

中国信息化周报(2015年27期)2015-08-12 22:09:31

中国信息化周报(2015年28期)2015-08-06 22:08:50