国际浆价平稳亚洲市场未明显回暖

2014-02-21 11:42:26转载自台湾《纸业新闻》

生活用纸 2014年18期

国际浆价平稳亚洲市场未明显回暖

Global Pulp Prices Keep Stable

数月来,国际浆价大致处于平盘,其中短纤木浆市场依然呈现弱势,并与长纤木浆售价差距拉大。业界认为后市走向有待进一步观察,但是可以肯定的是未来浆价起降幅度将会缩小。

今年以来除了第一季度纸浆价格呈现较明显的上扬外,第二季度后,受国际经济增长不如预期以及中国市场需求疲软影响,导致浆价开始下跌,此现象在以中国为主的亚洲市场尤其明显,而唯独欧美市场浆价平稳上扬。浆市中长短纤浆价走势则呈背离现象,主要受南美浆厂新产能将陆续大量投市因素影响,使得短纤浆价跌幅较大,目前长短纤浆价在亚洲市场的价差已超过100美元,短纤浆自年初以来跌幅也至少达100美元。

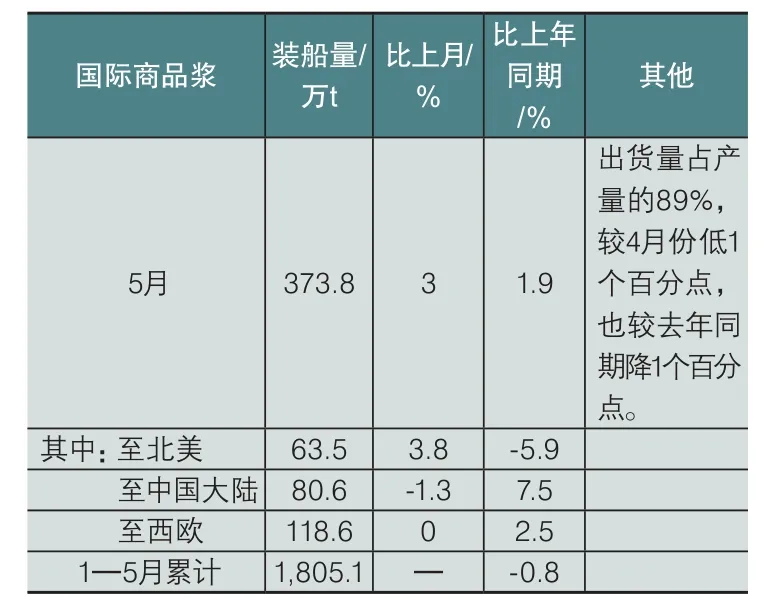

纸浆和纸张产品委员会(PPPC)与北美浆纸联合会所公布资料显示,如下表:

表1 国际商品浆装船量

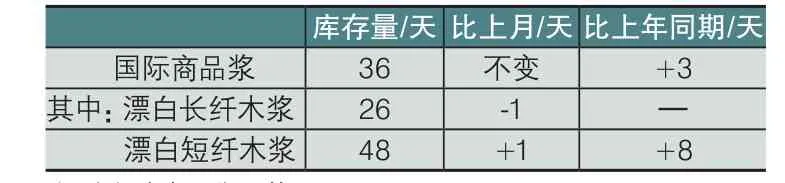

表2 5月份国际商品浆库存量

市场人士分析,从所公布的纸浆发运和库存资料看,全球漂白长纤木浆库存处于紧俏

状态,这也是即使漂白长纤木浆和漂白短纤木浆之间的价格差距扩大到历史新高的程度,漂白长纤木浆价格仍坚挺的动力所在。而漂白短纤木浆库存居于高位,另外,从6月份开始,全球新增200万t/a漂白短纤木浆产能逐步释放,未来全球漂白短纤木浆库存上涨毋庸置疑,而由此引发的漂白短纤木浆价格低迷的势头恐还将延续。

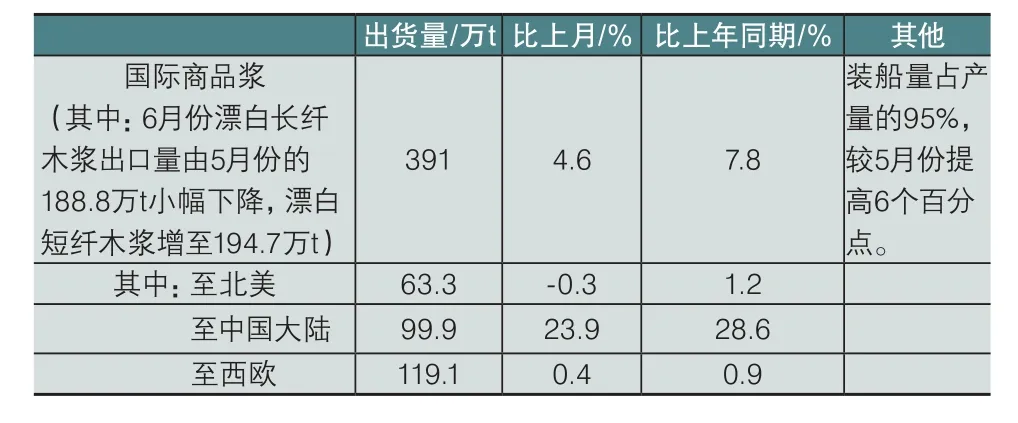

不过6月份的全球商品浆出货量及库存量状况,大致减缓了浆价进一步下降趋势。从PPPC公布的资料来看,如下表:

表3 6月份国际商品浆装船量

表4 6月份国际商品浆库存量

业界人士分析,6月份是北美和欧洲纸浆市场的销售淡季,但北美和欧洲市场的漂白长纤浆供应持续相对紧俏,这使得北美和欧洲市场的漂白长纤木浆公告价格继续维持在今年以来的高位附近。北美市场中,北方漂白针叶木浆(NBSK)6月份公告价格继续稳固在1,030美元/t,欧洲市场NBSK公告价格则稳固在930美元/t左右。另有业内人士指出,近来漂白长纤木浆价格在欧美市场得以持续坚挺,跟北美Northern Pulp Nova Scotia浆厂(年产27.5万tNBSK浆)因意外事件从6月10日起至6月底停机,以及Catalyst Crofton浆厂在6月份长达14天的停机维护等所引发的供应量减少有关。外加北美许多浆厂遭遇到严重的雨季天气袭击所带来的木片供应短缺,还有近来绒毛浆市场供需更为紧俏,使得一些漂白长纤木浆生产商转产绒毛浆也是影响因素。此外,俄罗斯的布拉茨克浆厂从6月下旬至7月中旬年度停机导致漂白长纤木浆供应量减少,给漂白长纤木浆供应紧俏增添了“热度”。

在漂白短纤木浆方面,北美和欧洲市场漂白短纤木浆的公告价格都维持不变。Arauco和Stora Enso合资建造于乌拉圭的130万t漂白桉木浆(BEK)生产线已经于6月上旬开始投料试机,外加中国江苏省的南通王子浆纸年产70万t漂白短纤木浆生产线也在同月中旬左右投入试生产,如此巨大的新增漂白短纤木浆产能逐步释放,这意味着后市北美和欧洲漂白短纤木浆价格下调压力继续增大。当然,由此给漂白长纤木浆价格形成的“牵制”作用也在所难免。

而7月后仍是北美纸厂季节性生产和销售淡季,漂白长纤木浆生产商后市能否维持北美漂白长纤木浆价格稳固,将面临更大的挑战;虽然漂白短纤木浆公告价格暂时稳固,但受全球新增漂白短纤木浆产能过于显著的重压,有业界人士预测北美公告价格下降的机率增加很多。截至7月,北美漂白长纤木浆公告价格继续维持今年以来的高位;NBSK公告价格维持在1,030美元/t,南方漂白针叶木浆(SBSK)公告价格则维持在990美元/t;漂白短纤木浆方面,北方漂白阔叶木浆(NBHK)和南方漂白阔叶木浆(SBHK)等公告价格维持在860美元/t,而BEK的公告价稳定在850~860美元/t。

欧洲纸浆市场漂白长纤木浆供需相对稳固,有欧洲漂白长纤木浆生产商表示,有很多客户打电话寻求更多木浆,但却无能为力。现阶段种种迹象显示,欧洲漂白长纤木浆供应紧俏程度似乎超过北美市场,在这种局势下,欧洲NBSK公告价格则继续维持在925~930美元/t的高位附近。而漂白短纤木浆方面,受供应量增加的影响,欧洲漂白短纤木浆公告

价格下降了5~10美元/t,为740~750美元/t。

另外最新公布的Europulp统计数据反映欧洲纸浆的供需状态:今年5月份欧洲纸浆消费方库存较上月减少2.9%,为58.6万t,比去年同期也下降了7.9%,但折算成库存天数则仍维持在19个供货天数。从纸浆消耗量方面看,5月份欧洲市场纸浆消耗量达到101.1万t,较上月增长了7.9%,较去年同期也增长了6.1%。同时,欧洲港口库存较上月也出现下降,至101.3万t,降幅为3.4%,但与去年同期相比增长了2.7%。上述资料显示出欧洲纸业对纸浆需求出现增长,以及消费方库存降低等有利于纸浆生产商方面的情况。

而在以中国为主的亚洲市场,相对于欧美商品浆价维持较为平稳的态势,包括中国在内的亚洲商品浆处于较低价位,在第二季度出现跌势后,也开始发生变化,有若干浆厂对中国市场提出调价。业界人士观察,国际漂白长纤木浆生产商在5—6月间,展开了对销往中国市场的漂白长纤木浆价格下调30~40美元/t的短暂降价促销,之后漂白长纤木浆成交量曾出现明显的增大。但随着漂白长纤木浆生产商销售压力的骤降,台湾省外漂白长纤木浆生产商迅速展开针对7月份销往中国大陆市场的漂白长纤木浆价格提涨。智利Arauco和俄罗斯Ilim相继宣布7月份销往中国市场漂白长纤木浆价格提涨10美元/t;加拿大漂白长纤木浆生产商则相继宣布提涨20~30美元/t,再度形成“涨势”。且最新公布的全球6月份漂白长纤木浆库存趋于进一步紧俏的状况,使得国际漂白长纤木浆生产商针对7月份提价报出后,中国国内部分工厂已经接受新的价格。但进入7月,随着行业进入淡季,下游买家接单情绪非常低落,各家供应商心态不一,采取销售策略也不一致,有压力着急出货的供应商就平盘报价,没有压力的供应商就提价待售。7月加拿大漂白长纤木浆价格与6月持平,个别品种成交价格上涨10美元/t。

而在漂白短纤木浆方面,由于漂白短纤木浆价格已经跌到成本区域,近来中国国内主流工厂的购买量开始增加。但成交价格仍处于今年以来的底部区域,呈现漂白短纤木浆价格的停滞。7月漂白短纤木浆接盘情况延续总体成交情况良好,有大订单成交,某一大型纸厂下单采购5,000t巴西桉木浆。7月巴西供应商没有公开宣布报价,合同价延续6月;另有部分漂白短纤木浆订单成交价略涨,相思木浆成交价格较上月上涨5美元/t。俄罗斯布拉茨克漂白短纤木浆订单成交合同价与上月持平。智利的漂白短纤木浆供应量继续偏紧。7月合同价格上涨10美元。

据了解,7月份,中国大陆市场NBSK报价约在720~730美元/t,台湾省报价略高,小部分达750美元以上;辐射松浆7月报价700~710美元/t;BEK浆降为570 ~590美元/t,而有一部分来自南美的BEK浆报价甚至低于550美元/t,主要由于南美浆厂的新增产能已陆续释放。

市场人士表示,目前亚洲(中国)BEK的报价与第一季度670美元/t相比,价差已有100美元,而与漂白长纤木浆价差更扩大至150美元左右,足见漂白短纤木浆价处于弱势。

8月上旬的浆价,各浆厂尚无确切的讯息,但也有少数浆厂试探性涨价,包括南美BEK浆、辐射松浆与俄浆等,涨幅5~10美元/t不等,不过市场揣测,受需求尚未明显活跃影响,最后恐仍会维持平盘。

而与国际浆价同步起伏的台湾省内浆价,目前每吨行情约为1.75~1.8万元(新台币),将根据不同交易条件而有区别。据悉,为应对需求低迷市况,业者可能实施减产,预期后市浆价基于成本考虑,下跌幅度有限,而在中国大陆市场未有明显起色的情况下,上涨力度也不会太强。

据悉,日本王子制纸在中国南通的浆线目前处于试运行阶段,产品还没有达到出厂标准。据浆厂预计8月份会达标,8月份月产量将达到设计产能的50%。市场人士预计,Arauco和Stora Enso合资在乌拉圭建造的130万t/a漂白桉木浆线已在6月份投入试生产,且江苏南通王子纸业年产70万t漂白短纤木浆厂也投产。如此巨大的新增漂白短纤木浆产能再度逐步释放,漂白短纤木浆价格低迷的形势可能还会延续。

(转载自台湾《纸业新闻》)

猜你喜欢

纺织科学研究(2023年9期)2023-10-23 11:18:04

纺织科学研究(2017年8期)2017-09-05 09:46:46

生活用纸(2016年7期)2017-01-19 07:36:42

国际木业(2016年7期)2017-01-15 13:54:54

国际木业(2016年7期)2017-01-15 13:54:53

国际木业(2016年4期)2017-01-15 13:54:29

中国造纸学报(2015年1期)2015-12-16 19:35:25

合成技术及应用(2015年3期)2015-12-11 08:36:28

幼儿教育·父母孩子版(2015年5期)2015-05-30 10:48:04

中国造纸(2014年1期)2014-03-01 02:10:12