全球生活用纸市场概况

2014-02-20 02:52:24EskoUutela博闻锐思商务咨询北京有限公司

生活用纸 2014年22期

Esko Uutela 博闻锐思商务咨询(北京)有限公司

全球生活用纸市场概况

Outlook for the Global Tissue Business

Esko Uutela 博闻锐思商务咨询(北京)有限公司

编者按:2014年成都生活用纸年会国际研讨会上,锐思公司的生活用纸负责人Esko Uutela先生对全球的生活用纸市场进行了分析及预测。本文根据现场演讲录音,结合2014年7月最新统计数据整理成文,供读者参考。

1 全球生活用纸市场

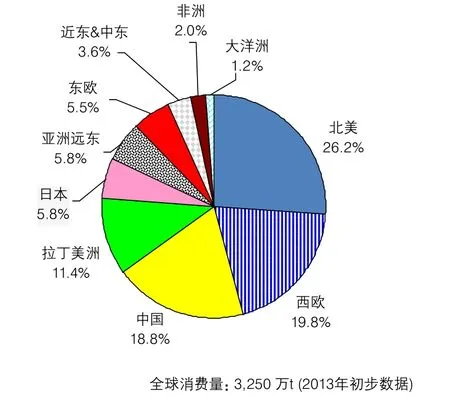

据锐思(RISI)统计,2013年全球生活用纸市场总消费量约为3,250万t,其中,北美和西欧仍然是全球最大的两个消费区域,中国排在第三位,拉丁美洲排在第四位,这四大区域的消费量合计约在全球总消费量的3/4以上。

图1 全球生活用纸消费量的区域分布

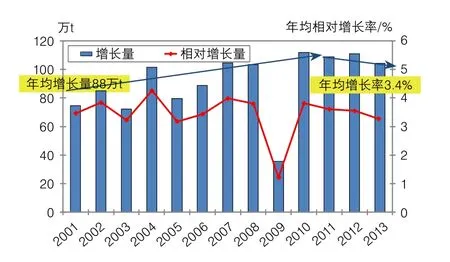

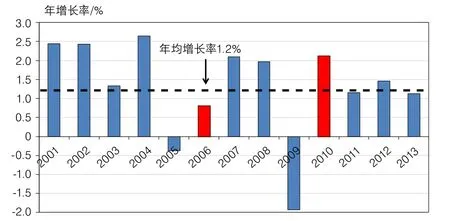

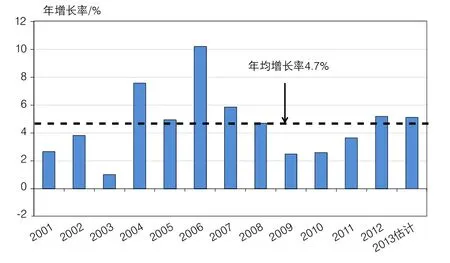

2001—2013年,全球生活用纸的增长情况如图2所示。除了2009年的全球经济危机导致市场萎缩外,整体的增长相对稳定,增长不再加速。

图2 2001—2013年全球生活用纸市场的年增长量

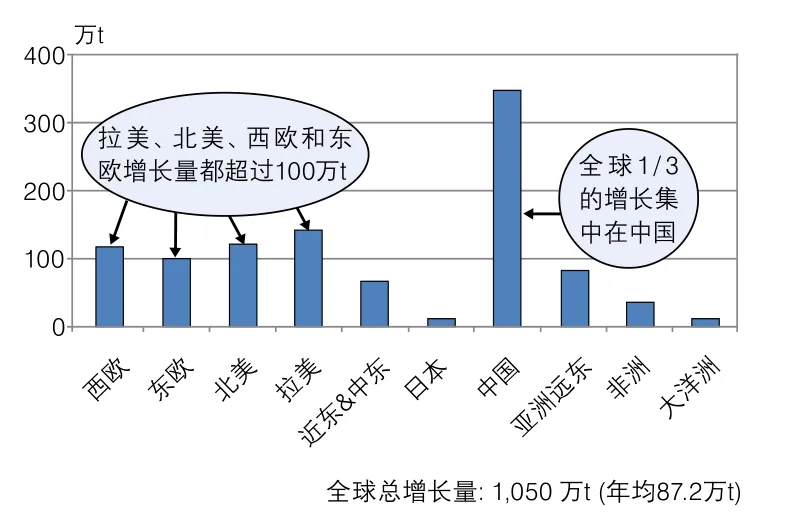

2000—2012年全球生活用纸的总消费量增长为1,050万t,其中1/3的增长集中在中国。预计未来几年全球需求增长趋势良好。

图3 2000—2012年全球各区域生活用纸的消费量增长

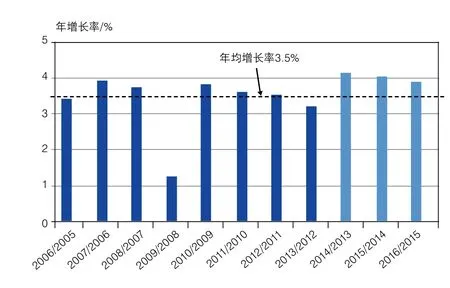

图4 2006—2016年全球生活用纸消费量的增长率

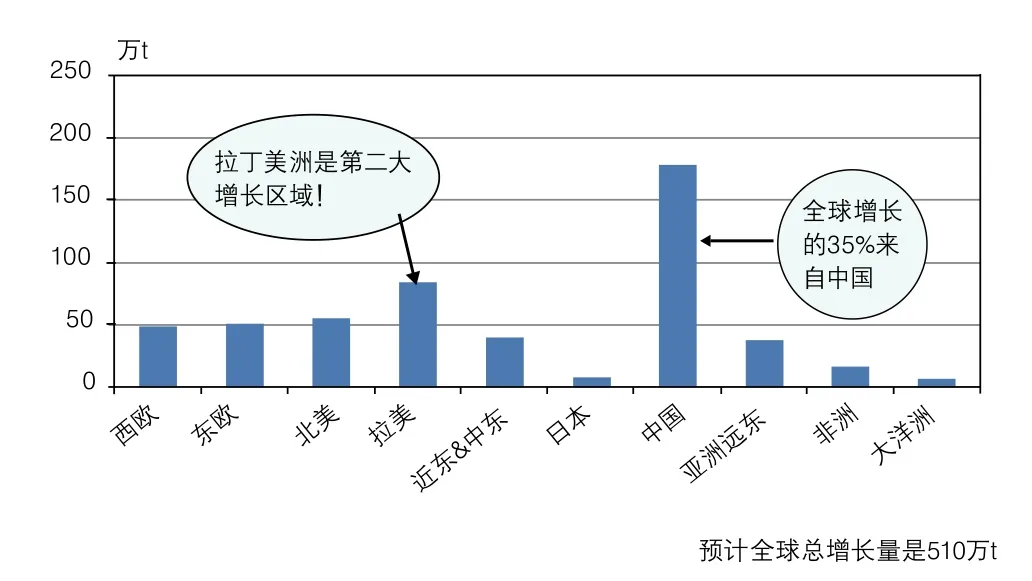

预计2012—2016年,中国的增长量居于全球首位,其次是拉丁美洲。

图5 2012—2016年全球各区域生活用纸消费增长量预计

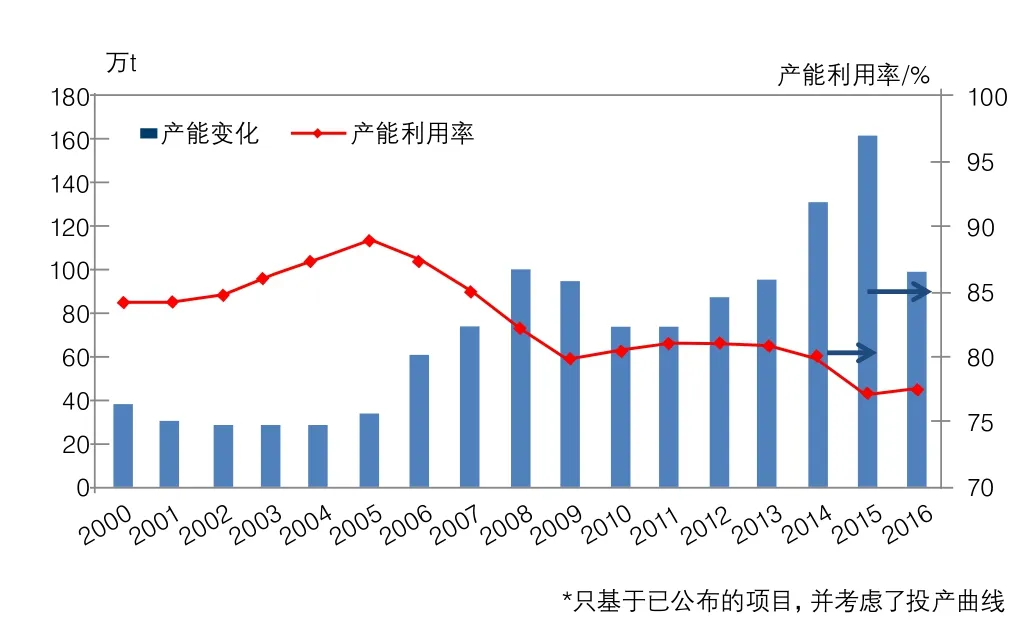

2014—2016年全球将会有很多的项目陆续投产,2013年起,每年将新增产能150万t以上,但据RISI预计,全球每年的市场需求量增长不会超过120万t,面临供过于求的局面,预计未来将有更多的项目延期,新的投资前景并不乐观。

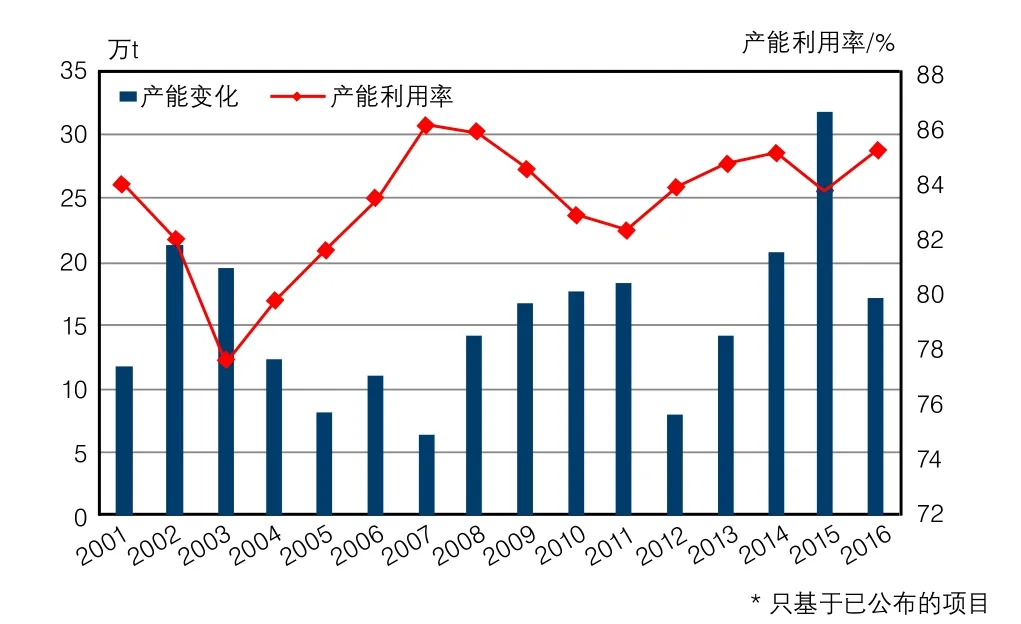

2009年,由于市场萎缩,全球的产能利用率大幅下滑,跌至85%以下,随后虽然有所回升,但仍未恢复到2008年之前的水平。近年来,随着新增产能的不断投放,产能利用率将会持续下滑。大量产能关闭可能会改善市场前景,但是作用很小。

图6 2000—2016年全球各区域生活用纸产能变化*

图7 全球生活用纸的产能变化*和平均产能利用率

2 北美生活用纸市场

北美生活用纸市场增长在过去五六年开始放缓。目前该市场更加关注产品的价值,产品轻量化的趋势将减少销量的增长。

图8 2001—2013年北美生活用纸消费量的增长率

零售商品牌在美国和加拿大呈现相反的趋势,美国的零售商品牌处于强劲增长阶段,生产商品牌在强力反击。而在加拿大,零售商品牌的市场份额却在下滑,加拿大国内和美国的供应商都在通过促销活动推广其品牌。

与之相比,西欧市场的零售商品牌份额已达到60%以上,甚至在个别区域已达到80%以上。而中国市场零售商品牌份额估计仅有2%~3%,比如711超市、京客隆超市等都有自己的生活用纸品牌。随着中国产能阶段性过剩的出现,可能有更多的零售商进入推广自己的生活用纸品牌。

图9 2007—2013年北美市场中零售商品牌产品的市场份额(销售量)

在美国,零售商品牌将出现强劲增长,2010—2015年零售商品牌的增长量大约为50万t,而生产商品牌的消费量将保持稳定。

图10 2010—2015年美国各类渠道生活用纸消费量的增长预测

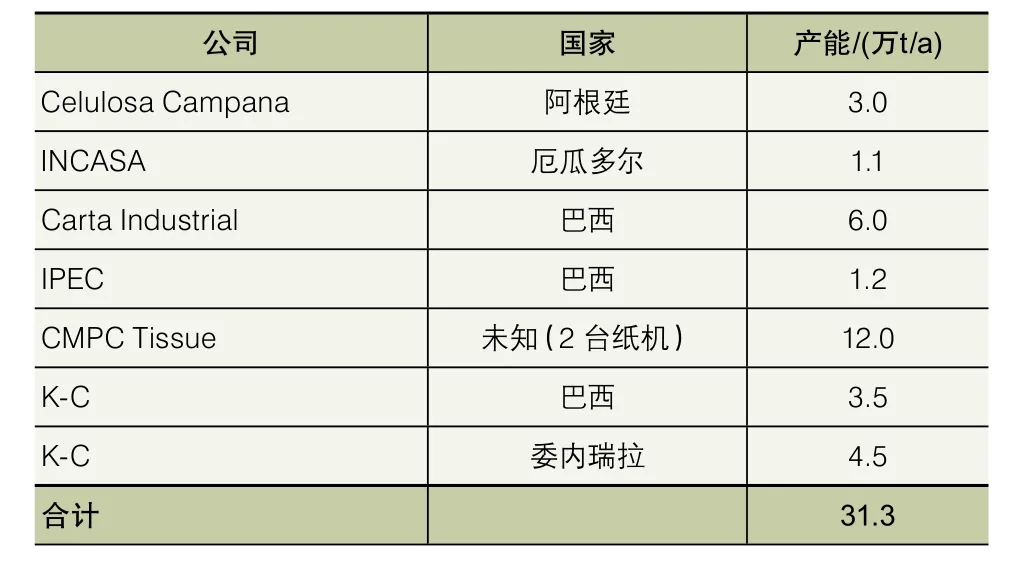

表1 2014—2016年北美主要生活用纸产能变化(>1万t/a)

表2 2014—2016年北美潜在的生活用纸新项目

除了已公布项目,任何新产能扩张都会使目前的前景变得更不利。预计2016—2017年大量新产能投产将会使得产能利用率不断下滑。

图11 北美的生活用纸产能变化*和平均产能利用率

3 欧洲生活用纸市场

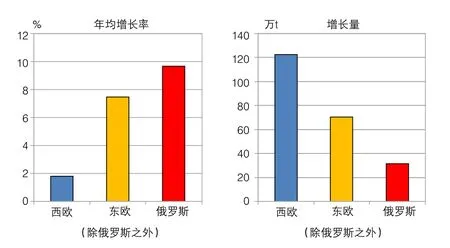

2000—2012年,东欧的增长率远高于西欧,但增长量方面,西欧仍具有更大的优势。

图12 2000—2012年欧洲生活用纸市场增长

西欧的生活用纸市场受困于经济情况而前景不佳,欧洲南部和欧元的问题导致增长停止,预计2014—2015年情况有望出现好转。

图13 2001—2015年西欧生活用纸消费量的增长率

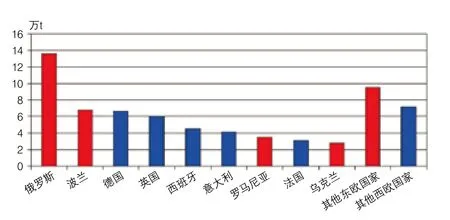

东欧生活用纸市场已经恢复很好,增长前景乐观,俄罗斯、波兰、罗马尼亚和乌克兰推动市场增长。

图14 2001—2015年东欧生活用纸消费量的增长率

增长明显从西欧转向东欧,预计2012—2015年总增长量约为67.8万t。

预计东欧的投资将使得产能利用率在2015年稍微下降,但是前景仍相对乐观。

图15 2012—2015年欧洲各国家和地区生活用纸消费量的增长量

表3 2013年欧洲生活用纸行业主要的产能变化(>8,000t/a)

表4 2014—2015年欧洲生活用纸行业主要的产能变化(>8,000t/a)

图16 2002—2016年欧洲的产能变化*和平均产能利用率

4 拉丁美洲生活用纸市场

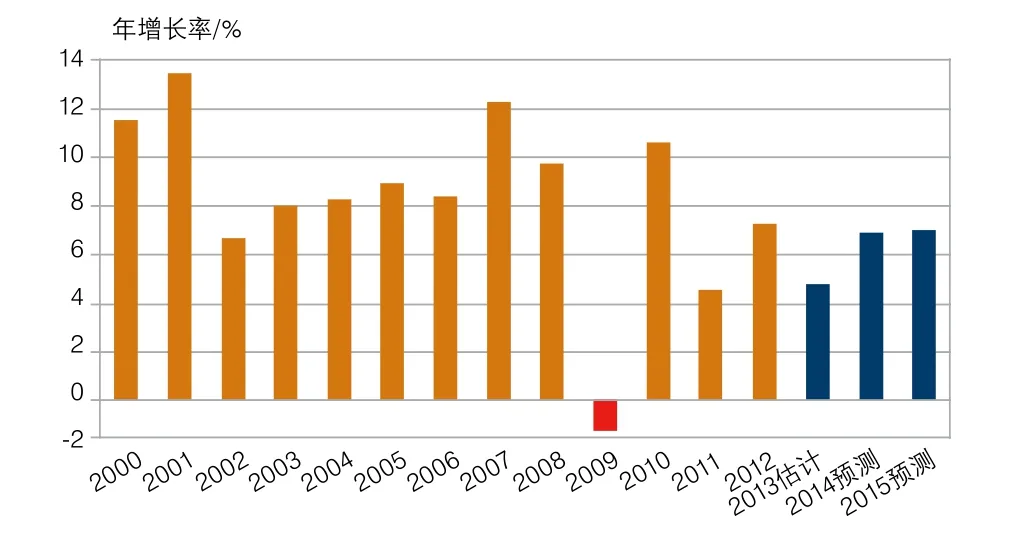

拉丁美洲生活用纸市场每年增长差异很大,但总体增长趋势良好。经济波动和政治不稳定是引发问题的主要因素。

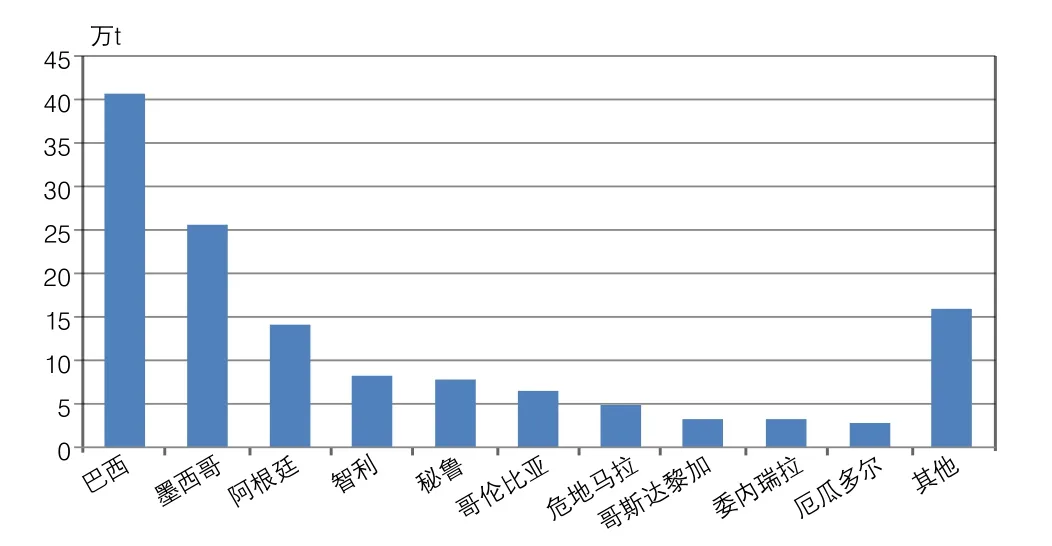

2002—2012年拉美主要国家的生活用纸消费量增长见图18,在过去10年里巴西的增长一直强劲。

图17 2001—2013年拉丁美洲生活用纸消费量的增长率

图18 2002—2012年拉美主要国家的生活用纸消费量增长

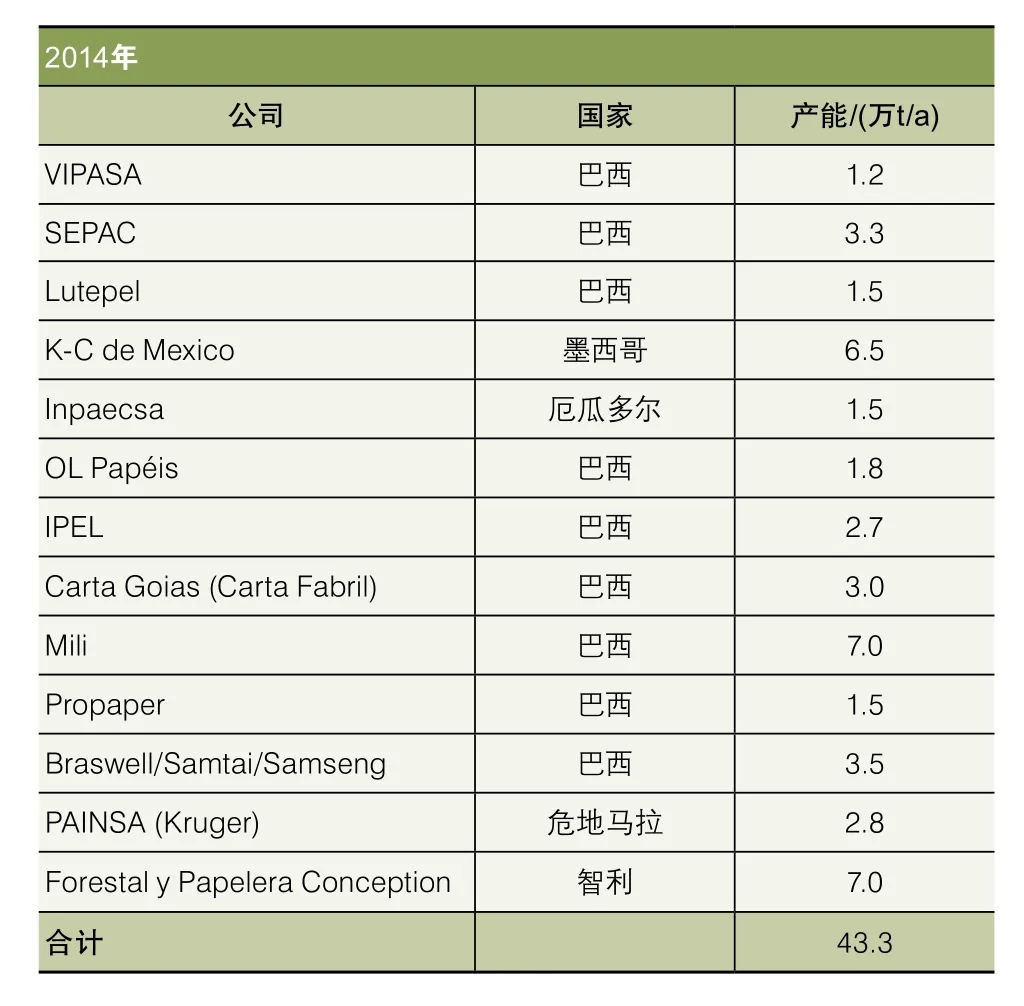

表5 2014—2015年拉丁美洲生活用纸行业主要的产能变化(>1万t/a)

续表

表6 2015—2016年的潜在项目

项目延期和旺盛的需求会对市场有所帮助,但是新增项目将会改变未来前景。

图19 拉丁美洲的净产能变化*和平均产能利用率

5 亚洲生活用纸市场

2012年亚洲生活用纸市场总规模为1,050万t。其中,中国占主导地位,日本位列第二,亚洲远东预计不久将超过日本。

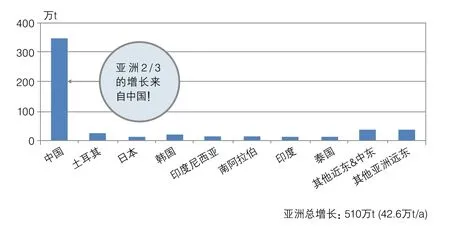

2000—2012年亚洲生活用纸消费量增长为510万t,其中2/3的增长来自中国。

图20 亚洲生活用纸消费量的区域分布

图21 2000—2012年亚洲生活用纸消费量增长

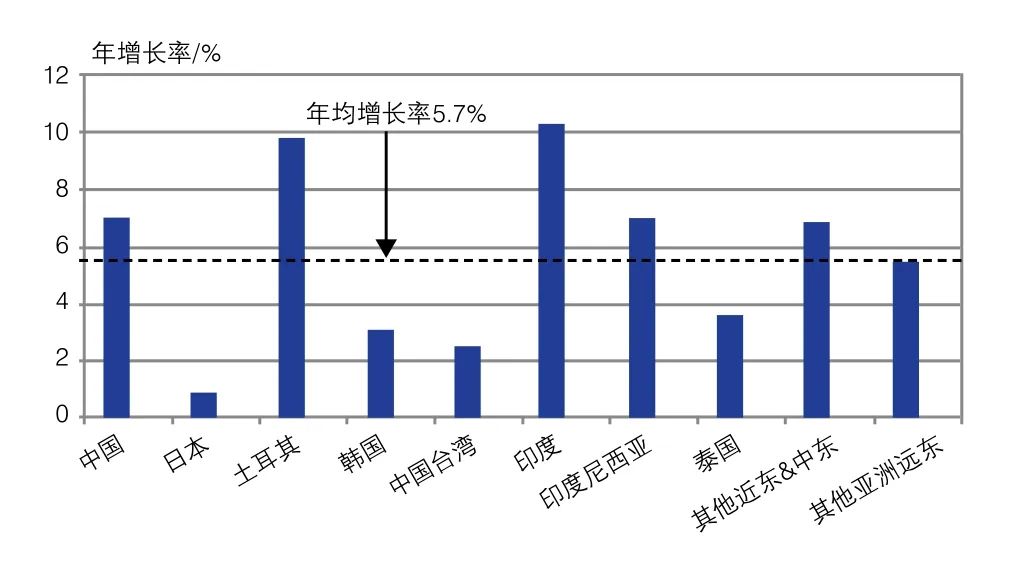

除了日本、韩国和中国台湾之外,亚洲其他几个主要国家的增长强劲,预计印度将迎来快速增长,中国的增速将减缓。亚洲的产能过剩非常明显,项目延期可能会对市场平衡有所帮助。

图22 2012—2016年亚洲生活用纸消费量的增长率预测

图23 亚洲生活用纸的净产能变化*平均产能利用率

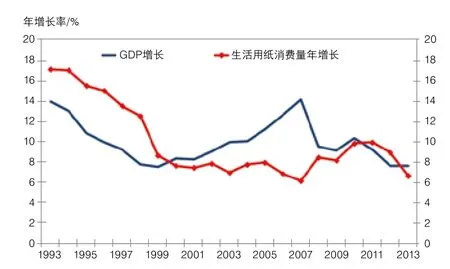

如图24所示,过去20年,中国GDP增长与生活用纸消费量增长的趋势并不是十分吻合,主要是因为,一方面,中国生活用纸的消费量的增长相对于GDP的增长有一定的滞后性;另一方面,中国GDP的增长结构处于不断调整之中,当出口和投资在GDP的增长中占据主导地位的时候,GDP增长与生活用纸消费增长的关联性则不是很大。近年来,随着消费在GDP增长结构中的地位不断上升,其与生活用纸消费的增长趋势也趋于一致。所以,总的来说,消费在GDP增长的结构中比例越大,GDP增长与生活用纸消费量增长的关联性越强。

图24 1993—2013年中国经济增长和生活用纸消费增长比较

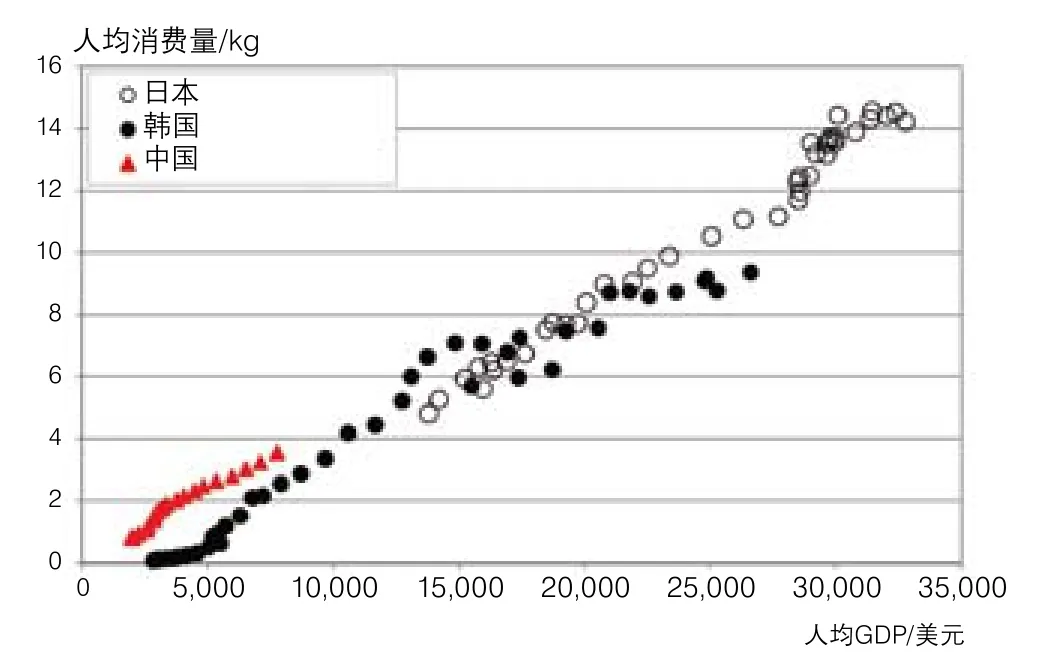

目前,中国生活用纸人均消费量的增长模式与日本、韩国非常相似,但预计中国的人均GDP水平达到日本目前的水平大约需要20多年的时间,从而中国的人均消费量要达到目前日本的15kg,也大约需要20多年的时间。所以中国的生活用纸行业的发展需要经历循序渐进的过程。

图25 亚洲三国生活用纸人均消费量与人均GDP的关系

6 结论

• 中国的增长在减缓,但其仍将是全球生活用纸行业扩张的主要驱动力。拉丁美洲、中东和东欧(尤其是俄罗斯)等地区的增长前景同样很好。

• 北美的发展特点是缓慢但是稳步增长且品质升级(目前也包括居家外用产品),以及生产商品牌和自有品牌之间竞争激烈。

• 在欧洲,生活用纸行业处于相对平静的阶段。西欧近年来增长令人失望,前景也不容乐观。但是部分东欧国家存在扩张机会。

• 拉丁美洲尽管经济前景不乐观,但生活用纸市场处于良好的发展阶段。主要是由巴西带动,而且墨西哥也再次出现增长。

• 在亚洲,生活用纸消费市场的增长前景良好。目前市场正在快速蓬勃发展,不断扩张到其他区域,且仍有很多未开发的潜力。

• 中国的生活用纸行业正在迅猛发展,经历结构变革,很多顶级纸机将替代一些旧产能。尽管一些项目已经延期并且将会有更多的延期,但是产能过剩的问题明显。

• 大多数中国/亚洲的主要生产商,包括APP、恒安、中顺洁柔和其他很多厂家,可能需要改变投资计划或者将项目延期,预计这种情况在未来两年仍将持续。

• 在中东,增长主要来自土耳其、伊朗和沙特阿拉伯。新项目主要集中在这些新兴市场。

(周杨 整理)

猜你喜欢

品牌研究(2023年6期)2023-03-01 06:51:18

品牌研究(2023年5期)2023-02-25 08:13:16

品牌研究(2023年4期)2023-02-19 08:58:28

现代园艺(2020年9期)2020-05-24 09:22:06

现代园艺(2019年1期)2019-02-18 06:59:42

小天使·六年级语数英综合(2018年8期)2018-09-17 07:47:44

南方农业学报(2018年12期)2018-09-10 05:12:39

安徽农学通报(2017年12期)2017-07-13 15:11:24

现代企业(2015年4期)2015-02-28 18:49:33

石油石化节能(2010年11期)2010-11-16 06:41:06