重视我国天然气商品量的统计研究

2014-02-18 00:22:07张玉银

天然气技术与经济 2014年1期

张 抗 张玉银

(中国石化石油勘探开发研究院,北京 100083)

重视我国天然气商品量的统计研究

张 抗 张玉银

(中国石化石油勘探开发研究院,北京 100083)

井口生产出的天然气部分被放空,部分为油气田自用(如回注油田、稠油热采和发电),部分在运输和储存中自用和损耗,但大部分作为商品提供及下游用户。世界天然气的商品率在本世纪初约为80%,由于各国油气工业发展程度不同,其商品率有很大差异。回注率低并注意天然气节约,减少放空和损耗的国家,商品率可达90%以上,而回注率特高和/或不重视天然气利用的国家,商品率则小于50%。我国对常规天然气和致密气缺乏系统的天然气商品率统计,对煤层气产量和利用量的统计也不规范、不合理。为了更正确地反映市场的商品供应量,需从上中游各基层单位做起,认真统计其商品量。在获得系统数据前,建议在对“十三五”规划的研究中采用商品率90%以框算燃气商品量。

天然气 煤层气 商品率 回注 放空 损耗

0 引言

在我国天然气统计中有储、产量、进口量的系统数字。国产量和进口量之和被称为供应量,往往亦被认为是消费量。而在规划中常以消费量与产量间的缺口,预计届时的应进口量。但在产量和国产气的供应量间缺少商品量的统计数字。在我国每年公布的石油、天然气供应—消费量的平衡表的可供量项下都有年初年未库存量变化的数字[1]。目前,天然气库存量和年变化量较小,对天然气供销平衡影响不大。因此,笔者仅讨论产量与消量之间的商品量问题。

1 从天然气井口产量到商品量

1.1 天然气产量是构建储产量平衡表和产业数据链的基础

天然气井口产量是全部天然气生产的原始数据。通过该数据可以建立储产量平衡表,反映全国、各公司和各油气田地质储量(累计探明)和可采储量(技术及经济)、年产量、累计产量、剩余可采储量等数据链。其中井口产量及其累计量是获得剩余可采储量的前提。而剩余可采储量比地质储量(累计探明)和可采储量(技术及经济)更直接地反映出其开采潜力,也是计算上市公司存量资产的基础数据。在国际上一般只要求列出剩余可采储量并直称为储量(reserves)。我国上述数据链每年在《全国油气矿产储量通报》《全国各油气田油气矿产探明储量表》中公布。显然,这是反映和研究油气产业上游勘探开发最重要的基础数据。在油气市场上,整个上下游的数据链中井口产量也就成为最初始的数据,成为其下各种数据的基础来源。

1.2 井口产量与商品量的差别

在天然气产业链中可把勘探开发作为上游,运输(包括管道输气和液化天然气、压缩天然气的输送)和存储(包括储气库、调峰和应急的多种储气设施)作为中游,各种用户的消费作为下游。从广大下游用户来看,他们从管道门站以及再气化的液化天然气(LNG)门站获得的气才属于从市场上购买的商品气。与其他大宗商品(如原油)不同的是,从井口产气到市场上买卖的商品气之间多有相当大的消耗,可使两者在数量上存在不容忽视的差别。

1.2.1 放空燃烧

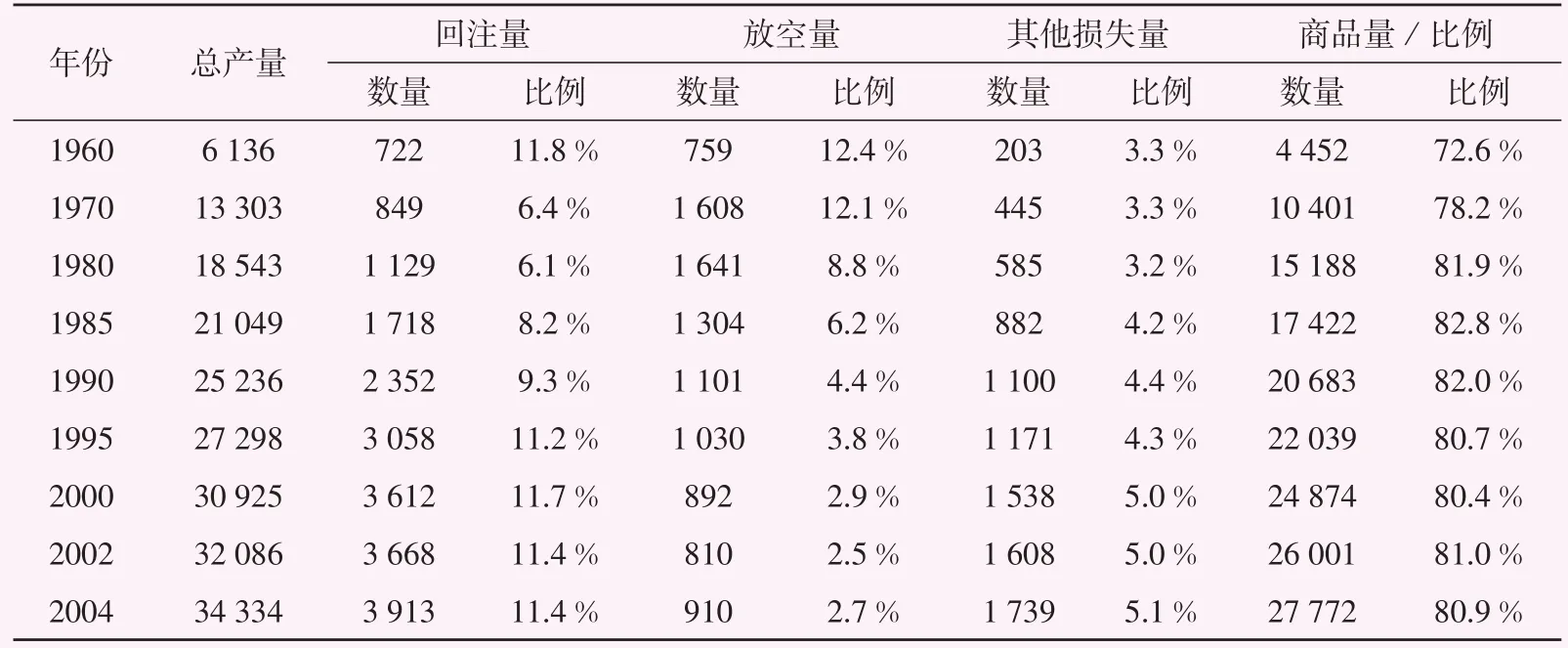

当天然气从井口产出后如不能及时找到用户或因当时当地条件送达用户没有经济效益,就只有放空。为了避免造成伤害则点火燃烧(俗称点天灯)。究其原因,有以下方面:从天然气的不同类型来看,与集中、高产的气层气相比,分散、量小的石油伴生气(溶解气)利用较困难。从勘查开发进程上看,初期多因来不及铺设管线和安装利用设施而“一烧了之”。从地区上看,有些偏远而经济欠发达地区,油田开发者对达不到利用经济下限的天然气往往任其长期放空燃烧。随着天然气需求量的不断提高和利用设施的成本降低,总的看来放空比例有所降低。大致说,20世纪60、70年代放空率为10%以上,80年代放空率大多在5%~10%,21世纪放空率降至2%~3%(表1)。但点天灯总是油气产区难以完全消灭的现象。因此,放空天然气不但不能列入商品气,甚至严格说来也不应计入能源产量。

表1 1960-2004年世界天然气产量、损失构成和商品率变化表108m3

1.2.2 回注油田以增加石油产量

在増加油田采收率中注气增产是应用历史较长且相当普遍的措施。在许多地方将天然气就近回注油田所获增产原油的经济效益明显高于将天然气外输卖给用户的收益,这种现象对于油田伴生气更加常见。如果说天然气放空是一种资源浪费且会增加大气污染,那么将气回注油田则避免了以上问题,理论上说这只是将资源暂存于地下,还有再利用的可能。所以说这仅对井口气产量来说是个损失。天然气回注量占井口产量的比例有逐渐提高之势,20世纪70年代到90年代初其比例小于10%,20世纪末至21世纪初为11%左右(表1)。

向地下回注以提高石油采收率只是油气上游企业自用气的一种。在稠油热采中要制造大量高压蒸汽注入油层。过去这种动力大多用煤,现在大多已经“煤改气”。随着稠油热采产量的不断提高,其用气量也明显加大。在油气勘探开发中钻井和相伴的后勤支撑点相当分散且多数远离城镇供电线路,引入外来电源或以柴油发电是个不小的开支。随着小型撬装式发电设备的国产化和大量引入,油气田以气发电就近供电就更多地被采用。这不仅利用了不少放空天然气,而且节约了购电和输变电费用,降低了生产成本。显然,这部分用气不应计入外输的商品气。

1.2.3 其他损失

在业界内,井口气的其他损失首先指天然气净化和从中分离出天然气液(NGLs)。这个过程由井口油气分离器和油气田中的联合(处理)站完成。在国外油气业上游的多数报表中常将油气资源量、储量、产量三分表示为石油、天然气液和天然气。天然气液在地下为气态在地上为液态(其中最主要的是凝析油)[2],因而在商业上以气、液二分法表示烃类商品时则将其并入原油。显然,这部分液态轻烃也没有损失掉,反而其价值比一般石油(业内往往特称为黑油以区别于颜色很浅的凝析油)和天然气更高。诚然,这部分已经不可能再以气态商品卖给用户了。表1中列入其他损失量者所占比例呈略有增长之势,在21世纪初达5%左右。值得指出的是,以

“其他损失”为名的项目里还应包括运输、储存中的损失。在天然气运输过程中会产生损耗,其中最明显的是以气作自用动力。在管输中增压是必不可少的措施,特别是要提高输气量时增压是最主要也最耗能的工艺。而大型压缩机都是以天然气为动力的,这是其经济方便的选择。液化天然气在漫长海运途中也以其自带的天然气为动力,这是因为无论怎样保持低温高压状态也必然发生少量LNG再气化,利用此气就大大节省了航船动力成本。为保障天然气安全足量及时供应必须备有大量地下和地面储库。一般说来储库存量应占全部消费量的15%~20%。在我国民用气占比例颇大、用气中心与供气中心分离情况下,调峰负担很重,对储库的需求更大。气库多需要相当大的“垫底气量”,且其工作气量只能是库容量的一部分[3]。显然,无论对气库输入气和输出气,还是对垫底气都是要消耗井口气产量的。这里所指出的运输和储存中的气损耗对某些小国、某些产气区与消费区无大分离的国家也许可以忽略,但对我国来说已占有一定比例且会日趋增多,如何科学地加以统计就不容忽视了。这还提醒我们注意,对以管线LNG大量进口天然气的国家(如中国)不仅要计算国产天然气的商品率,还要考虑到输送过程(包括登陆后储存和再气化)中的损失,计算其商品率。笔者认为,如计运输、储存过程中的损失,许多国家“其他损失量”的比例会有所增大,相应的商品率也有所降低。

2 不同国情下天然气商品率的差异

为了进一步分析影响天然气商品率的主要因素,有必要对比不同国家的差异。从与我国目前状况相近和资料数据最全考虑,笔者选取2004年作为剖析的案例(表2)。

2.1 天然气工业发达程度和/或对天然气供应的重视程度

天然气工业发展程度越高,天然气工业链的各

环节衔接越好,其浪费损失越小。俄罗斯是天然气和石油工业发展程度高的国家,其放空率(1.0%)和其他损失率(0.2%)较低,加之粗放的石油开发方式无需采用天然气回注方式来增加产油量,因而天然气商品率居各主要产气国之首,达98.8%。欧洲情况类似,其商品率达85.3%,同样得益于相当低的放空率(0.6%)和其他损失率(2.5%)。德国大量进口并转口输出天然气,国产气不多且环保要求高,其放空率为零,但管输等造成其他损失率稍高(4.7%)。英国许多气田在海上,其放空率本应较高,但由于国内用气量大并要求尽量以气代油,促使其采取有效措施加以利用,从而大幅降低了放空率。

表2 2004年世界各大区主要产气国天然气产量和商品量一览表108m3

相反,2004年,阿塞拜疆尚未从新独立后的经济低谷中走出,向欧洲输油输气的管道也未修建,致使根本不重视天然气的节约[4],其放空率高达(52%),其他损失率亦为2.4%,使其天然气商品率为世界均值的一半,仅为39.2%。类似情况还有尼日利亚,由于掌握其油气开发的外国公司追求高利润而不愿投资于气的利用,致使其放空率达40.7%。尽管该国政府后来颁布了相关法律,对天然气放空课以罚款,但贯彻不力,致使其商品率至今仍然很低[5]。

2.2 对石油增产有更迫切的需求

一是重油轻气,不重视对天然气利用的投资,产气多便就近回注油田。这种情况犹以委内瑞拉为典型代表,其回注率达38.3%,放空率和其他损失率也明显高于世界平均水平,因而导致天然气商品率仅为47.4%。二是尽管放空率等很低,但井口生产的天然气向油田回注率很高,导致商品率较低。如挪威的回注率达32.1%,尽管其放空率为零,其他损失率(2.1%)也较低,但其天然气商品率(65.4%)仍明显低于世界平均水平。与之类似的还有阿尔及利亚。美国的回注率也较高(12.3%),尽管其放空率很低(0.3%),商品率仍略低于世界均值。

3 我国天然气商品率缺乏系统、认真的统计研究

3.1 我国常规天然气和致密气缺乏系统的天然气商品率统计

世界上已投入工业开发的非常规天然气有致密气、煤层气和页岩气。在美国和加拿大,都有详尽的致密气、煤层气和页岩气储、产量统计并将其与常规天然气分开公布。但在我国,已开发多年并有相当大产量的致密气却没有公认的统计数,其储、产量是混在常规气一起公布[6]。换言之,我国权威部门发表的全国天然气产量里没有区分常规气和致密气。其商品量也缺乏统计值可供使用。笔者多年收集的资料中仅见到一条报道:中国石油天然气集团公司(CNPC)2012年“生产可销售天然气628× 108m3”,该年其气产量为722.48×108m3,计算其商品率应为86.9%。笔者认为,该百分数可作为估算近年中国商品率值时的参考。

3.2 我国煤层气产量、利用量统计值混乱且不合理

按我国现行法规,煤层气与常规气、致密气一样,其勘探开发属国家一级管理[7],也应由国家储量管理委员会审批其储、产量并按年度将其公布于储产量平衡表,即《全国油气矿产储量公报》。煤层气的相关数据也确实列入了该公报,如在其2012年公报中给出煤层气的下列数据:累计探明地质储量为5430×108m3,剩余可采储量为2191×108m3,当年产量为10.53×108m3,累计产量为38.05×108m3。而按各公司发表的产量汇总数据,2012年全国煤层气产量为125×108m3,其中地面抽采量为25.7×108m3。据中国政府网2013年9月23日所载,国家能源局答记者问时的数据为:2012年地面抽采量为27×108m3、利用量为20×108m3,煤矿排釆量为114×108m3、利用量为38×108m3,年合计煤层气产量为141×108m3,利用量为58×108m3。对比以上3组数据可知,我国煤层气产量、利用量统计值混乱且不合理。

1)各公司并未按相关法规的要求将储产量全部上报。按我国的法规,矿产资源的探明储量必须由相关省级部门和公司上报并经全国储量管理委员会审批方为有效(多数情况下前者申报数小于最终被全国储委批准数)。显然,目前列入国家储委审批的储量和年产量的仅为各公司的部分勘探开发成果,这意味着管理滞后且不规范,实际上各公司报告的储、产量计算不严格且有重复。因而,不同部门所得到的全国煤层气产量、利用量有着较大差别。在这里姑且可以把利用量理解为商品量。实际上,目前我国没有权威的煤层气产量、商品量统计数字。

2)在我国煤层气统计中,简单地把地面(钻)井采气量与矿山排采气量和利用量相加分别得到全国的产量和利用量,这种统计法是不够合理的。地面井采的煤层气几乎是纯甲烷,而矿山排采气(瓦斯)

往往混有大量空气,不同矿井不同时期排采的气中甲烷含量相差很大,其利用价值亦相差很大。正因为天然气有此特点,所以在天然气商业统计中用可燃气体含量折算的标准立方米(标方、Nm3)作体积单位统计或更严格地按热值计算交易价格(美元/百万英热单位)。在缺乏标准和有效监督时所统计的煤层气利用率往往也有相当的水分,这在矿山排采气中表现特别明显。煤矿及附近居民点往往已有电力供应,煤的供应更方便。大部分矿山对购买瓦斯浓缩设施和适于低浓度甲烷的特种发电机并建设相应变电输电设施毫无积极性,致使其煤层气利用长期以来难以落实。但即使按未经核实的上报累计的煤层气利用量计算也远达不到预期的利用率。这种情况在今后煤价大幅度降低,煤矿经营困难的局面下将更加突出。至于利用煤层气发电上网并赚取发电费更是难上加难,国家大力倡导风电、光伏发电上网的情况已经给出了答案。认识到目前煤层气利用量统计中存在着问题也就不难理觧下述现象:在强调加大其利用量的近两年,统计中的煤层气利用率反而降低了。统计数字表明,2012年的表观利用率仅41.6%,比2011年反而降低了4.6%[8]。从常规气的商品率看,我国“十二五”计划中要求地面抽采煤层气利用率为100%也是不现实的。

煤层气产量、利用量不落实,有关部门难以得到准确合理的商品量,也难以落实煤层气开发补贴。

顺便提及,中国页岩气的勘探开发刚起步,必须注意到其发展初级阶段商品率可能偏低的现象,在气价低时这一现象将更加突出。据美国油价网报道,即使在管网设施相当完备的美国,北达科他州2012年仍有价值10亿美元的页岩气被放空,2013年5月统计的放空率竟高达29%。为了页岩气的健康发展,必须从其初始阶段就制定科学的商品气量统计方法,提供准确的商品气量以获取相关财税补贴。

3.3 迅速采取措施,落实各类燃气供应市场的商品量

随着体制改革的大力推进,在我国天然气工业链中不重视商品率的统计研究是不符合市场经济要求的。为此,要从基础的统计开始,在统一的口径下落实各生产单位的内部使用量、放空量和其他损失量,落实天然气运输过程中的损耗量、库存垫底量、损失量和年底存量变化。从中得到准确的可供下游市场使用的商品气量,进而研究影响我国天然气商品率的实际因素和改进措施。在没有进行此类系统调研之前,可首先统计历年的管线出口门站出气量和LNG再气化后进入地方管网的数量(哪怕只有几个典型案例)以获得全国天然气商品量的初步数据,供近、中期规划研究参考。考虑到我国在提高石油采收率时较少使用回注天然气的方法,加之今后将以更严格的管理来促使减少天然气的放空和损耗,在缺乏可靠数据时,“十三五”期间我国天然气的商品率可按90%框算。对比前面提到的2012年商品率86.9%和表2中许多油气工业发展水平较高国家的商品率,特别是于世界平均商品率(2004、2005、2006这3年依次为80.7%、80.5%、80.0%)对比,笔者对我国天然气商品率的估计值是不低的。

4 结束语

目前,加快气体燃料(燃气)生产供应是改善能源构成、减轻环境压力最现实最有效的措施。因此,不仅要发展常规和非常规天然气,也要因地制宜地发展煤制气、甚至生物制气[9]。所以笔者所提到的商品率的问题也应涉及这些,换句话说,关注整个燃气工业链中的商品率问题须臾不可小觑。

[1]国家统计局能源统计司.中国能源统计年鉴·2012[M].北京:中国统计出版社,2012:116-126.

[2]王遇冬.天然气处理与加工工艺[M].北京:石油工业出版社,1999:1-238.

[3]赵树林,王皆明.天然气地下储气库注采技术[M].北京:石油工业出版社,2000:1-215.

[4]张抗.中国和世界地缘油气[M].北京:地质出版社,2009:276-520.

[5]史凌涛.尼日利亚的天然气机会[J].中国石油石化,2007(4):38-39.

[6]张抗.对非常规油气某些术语的讨论[J].天然气技术经济,2013,7(4):3-8.

[7]张抗.页岩油气发展的中国之鉴:致密油气和煤层气[J].天然气工业,2013,33(4):18-25.

[8]张抗,张文长.中国天然气统计预测中的若干问题探讨[J].天然气工业,2012,32(1):6-12.

[9]张抗,张璐璐.全方位加速油气生产[J].中外能源,2013,18(9):1-6.?

(编辑:胡应富)

B

2095-1132(2014)01-0052-05

10.3969/j.issn.2095-1132.2014.01.015

2013-11-13

2013-12-05

张抗(1940-),硕士,教授级高级工程师,从事油气勘探开发、油气和能源战略研究工作。E-mail:zhangkang. syky@sinopec.com。

时间:2013-12-20 网址:http://www.cnki.net/kcms/detail/51.1736.TE.20131220.1103.001.html。

猜你喜欢

装备制造技术(2021年4期)2021-08-05 07:39:32

中国煤层气(2019年2期)2019-08-27 00:59:38

中国煤层气(2019年2期)2019-08-27 00:59:30

江苏农业科学(2016年8期)2017-02-15 19:34:32

江苏农业科学(2016年8期)2017-02-15 19:34:32

现代工业经济和信息化(2016年22期)2016-08-23 11:55:42

湖北农业科学(2015年18期)2015-10-13 21:10:54

中国煤层气(2015年6期)2015-08-22 03:25:29

中国煤层气(2014年6期)2014-08-07 03:06:56

石油工程建设(2014年5期)2014-03-20 15:24:45