中国信息化与工业化融合发展 水平在进一步提高

2014-02-17 15:19

中国信息化周报 2014年4期

由工业和信息化部信息化推进司指导、中国电子信息产业发展研究院调研和撰写的2013年中国信息化与工业化融合发展水平评估报告于2014年1月16日在北京发布。

本报告依据对全国31个省(直辖市、自治区)6500多家企业的采集数据,利用区域两化融合发展水平评估指标体系,对全国以及各省(直辖市、自治区)2012年的两化融合发展水平进行评估分析。

综合分析

2012年全国两化融合发展指数为61.95,2011年为59.07,增长2.88。其中,2012年基础环境指数为64.87,2011年为58.36,增长6.51;2012年工业应用指数为57.34,2011年为56.13,增长1.21;2012年应用效益指数为68.27,2011年为65.65,增长2.62。基础环境类指数增长最快。(见表1)。

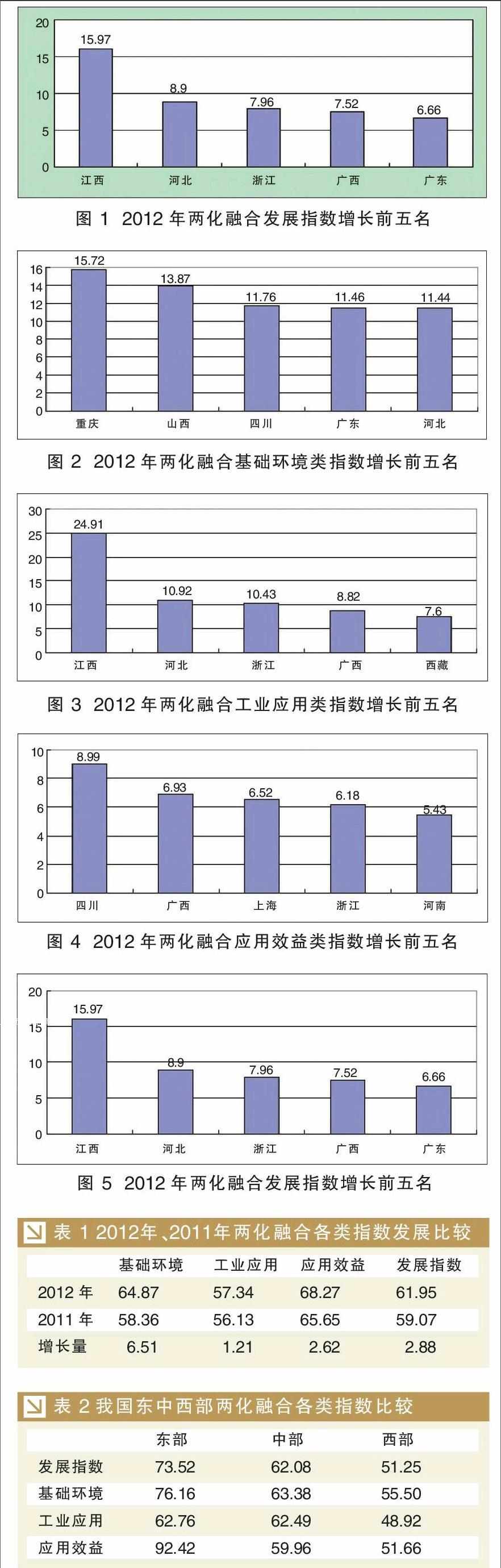

从各省的数据来看,2012年各省两化融合指数(见图1)都有不同程度的提高,其中江西、河北、浙江、广西、广东指数增长最快,超过全国平均增速的省份还有北京、四川、湖南、上海、西藏、江苏、山西、贵州、辽宁、新疆。

基础环境方面,重庆、山西、四川、广东、河北增长最快(见图2)。

工业应用方面,江西、河北、浙江、广西、西藏增长最快(见图3)。

应用效益方面,四川、广西、上海、浙江、河南增长最快(见图4)。

发展指数方面,江西、河北、浙江、广西、广东增长最快(见图5)。

从以上数据可以总结出2012年我国区域两化融合发展的基本特点:

一是2012年全国及各省份两化融合发展水平均有不同程度的提升。2010年,我国两化融合发展指数为52.73,2011年为59.07,2012年为61.95。2011年比2010年增加了6.34点,2012年比2011年增加了2.88点,2012年的增长幅度比2011年有所降低,这是因为2012年数据采集的样本量扩大,扩大的样本大多为中小企业,其两化融合水平相对大型企业来说比较低。

二是我国两化融合发展水平提升的政策驱动因素比较明显。三类指标中,增加量较多的为基础环境指数,基础环境指数增加了6.51。这是因为2012年工业和信息化部实施了宽带提速计划,各级政府加大宽带建设投入,使我国固定宽带普及率、移动电话普及率均有所提高。2011-2012年工业和信息化部开展了“两化融合深度行”、两化融合成果展、以两化融合专项资金资助重点项目、中小企业两化融合公共技术平台建设等工作,许多省份也出台了相应的两化融合促进政策,一些省份还设立了两化融合专项引导资金,这些政策对调动企业积极性、促进两化深度融合起到了显著作用。即使在工业经济不景气、企业经营困难和资金紧张的环境下,企业信息化应用仍然以较快速度普及,应用效益也有所体现。

三是东中西部两化融合发展不平衡。东部11个省的两化融合平均指数是73.52,西部是51.25,中部是62.08。东部基础环境指数是76.16,西部是55.50,中部是63.38;东部工业应用指数是62.76,西部是48.92,中部是62.49;东部应用效益指数是92.42,西部是51.66,中部是59.96(见表2)。

基础环境分析

从2012年全国两化融合发展水平评估基础环境类评估结果看:

全国两化融合基础环境指数由2011年的58.36提高到了2012年的64.87。其中,中小企业信息化服务平台数指标增长最快,重点行业典型企业信息化专项规划指标增长最慢(见表3)。

上海、广东、福建、江苏、北京、浙江、辽宁的基础环境明显优于全国平均水平,中小企业信息化服务体系较完善,当地对两化融合财政支持力度较大;青海、贵州、宁夏、云南、西藏的基础环境最差,固定宽带普及率和固定宽带端口平均速度较低,当地对于两化融合财政支持力度较小。

2012年大部分省份两化融合发展基础环境指数比2011年有5分以上的上升幅度,反映了区域两化融合发展的基础环境明显改善,这主要得益于当地中小企业信息化服务体系建设水平较高,对两化融合财政支持力度较大,企业比较重视信息化建设。

各省份两化融合发展的基础环境呈现出“东好西差”的特点。其中,基础环境最好的省份均为东部省份,网络基础设施建设水平、宽带网络基础设施覆盖率均明显高于全国平均水平,当地居民移动信息化应用水平和互联网的渗透率较高,中小企业信息化服务平台数量较多,政府对两化融合的资金支持力度较大,企业普遍重视信息化建设。基础环境处于中等水平的省份均为中、西部省份。基础环境最差的省份全部为西部省份,主要原因是网络基础设施建设水平明显低于全国平均水平,财政资金支持力度小,两化融合政策环境亟待优化。

城(省)域网出口带宽 2012年,在城(省)域网出口带宽方面,全国平均水平为63.42。

2011年,在城(省)域网出口带宽方面,全国平均水平为50.57 。

固定宽带普及率 2012年,在固定宽带普及率方面,全国的平均水平为66.24。

2011年,在固定宽带普及率方面,全国平均水平为59.73 。

固定宽带端口平均速率 2012年,在固定宽带端口平均速率方面,全国平均水平为54.29。

2011年,在固定宽带端口平均速率方面,全国平均水平为50.57。

移动电话普及率 2012年,在移动电话普及率方面,全国的平均水平为60.45。

2011年,在移动电话普及率方面,全国平均水平为55.77。

互联网普及率 2012年,在互联网普及率方面,全国的平均水平为58.69。

2011年,在互联网普及率方面,全国平均水平为54.89。

两化融合专项引导资金 2012年和2011年,设立两化融合专项引导资金的省份分别有24个、21个,同有内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、山东、河南、湖北、湖南、广东、广西、天津、重庆、陕西、甘肃、贵州、新疆,其中东部省份8个,中部省份6个,西部省份7个。2012年增加了北京、天津、山西。

中小企业信息化服务平台数 2012年,在中小企业信息化服务平台数方面,全国平均水平为93.56,各省情况如图6所示。

2011年,在中小企业信息化服务平台数方面,全国平均水平为66.84。

重点行业典型企业信息化专项规划 2012年,在重点行业典型企业信息化专项规划方面,全国平均水平为54.72,各省情况如图7所示。

2011年,在重点行业典型企业信息化专项规划方面,全国平均水平为60.59。

工业应用分析

从2012年全国两化融合发展水平评估工业应用类指标情况的结果看:

全国两化融合工业应用指数由2011年的56.13提高到了2012年的57.34。其中,上海、广西、江西、江苏、湖北、湖南、山东的工业应用位居全国前列,企业的ERP、MES、PLM、SCM和电子商务普及应用水平比较高,多个业务环节的信息化应用开始走向综合集成和产业链协同;青海、甘肃、贵州、云南、海南、西藏的工业应用最差,企业信息化应用水平较低,大部分企业的信息化普遍处于单项应用阶段,有的企业甚至尚未开始应用信息技术。

2012年大部分省份的工业应用指数比2011年有5分以上的上升幅度,反映了区域两化融合工业应用水平明显提高,这主要得益于当地政府积极落实工业和信息化部以“百企示范、千企试点、万企行动”为内涵的“两化”深度融合“百千万”工程,明显激发了企业的信息化建设的积极性,使得企业信息化应用水平普遍提高。

各省份工业应用呈现出“重工业基础较好的省份普遍较好”的特点。上海、广西、江西、江苏、湖北、湖南、山东等重工业基础较好的省份,积极利用信息技术改造和提升传统产业,加快工业转型升级步伐,不断突破资源、环境等条件的约束,因此,这些省份的规模以上工业企业信息化应用水平相对较好。青海、甘肃、贵州、云南、海南、西藏等省份位于我国西部地区,这些省份的工业基础普遍薄弱,采用信息技术改造提升传统工业的推进步伐较缓慢,工业企业信息化应用水平普遍较差。

重点行业典型企业ERP普及率 2012年,在重点行业典型企业ERP普及率方面,全国平均水平为58.13,各省情况如图8所示。

2011年,在重点行业典型企业ERP普及率方面,全国平均水平为57.05。

重点行业典型企业MES普及率 2012年,在重点行业典型企业MES普及率方面,全国平均水平为57.33,各省情况如图9所示。

2011年,在重点行业典型企业MES普及率方面,全国平均水平为55.8。

重点行业典型企业PLM普及率 2012年,在重点行业典型企业PLM普及率方面,全国平均水平为49.50,各省情况如图10所示。

2011年,在重点行业典型企业PLM普及率方面,全国平均水平为55.57。

重点行业典型企业SCM普及率 2012年,在重点行业典型企业SCM普及率方面,全国平均水平为55.63,各省情况如图11所示。

2011年,在重点行业典型企业SCM普及率方面,全国平均水平为56.08。

重点行业典型企业采购环节电子商务应用 2012年,在重点行业典型企业采购环节电子商务应用方面,全国平均水平为63.05,各省情况如图12所示。

2011年,在重点行业典型企业采购环节电子商务应用方面,全国平均水平为59.89。

重点行业典型企业销售环节电子商务应用 2012年在重点行业典型企业销售环节电子商务应用方面,全国平均水平为69.61,各省情况如图13所示。

2011年在重点行业典型企业销售环节电子商务应用方面,全国平均水平为62.97。

重点行业典型企业装备数控化率 2012年,在重点行业典型企业装备数控化率方面,全国平均水平为47.02。

2011年,在重点行业典型企业装备数控化率方面,全国平均水平为47.97 。

国家新型工业化产业示范基地两化融合发展水平 2012年,在国家新型工业化产业示范基地两化融合发展水平方面,全国的平均水平为59.58,各省情况如图14所示。

2011年,在国家新型工业化产业示范基地两化融合发展水平方面,全国平均水平为55.25。

应用效益分析

从2012年全国两化融合发展水平评估应用效益类指标情况的结果看:

全国两化融合应用效益指数由2011年的65.65提高到了2012年的68.27。广东、江苏、上海、北京、浙江、山东的应用效益明显高于全国其他省份,电子信息、软件和信息服务业发达,以两化融合推进工业节能减排的力度较大,单位地区生产总值能耗较低。山西、云南、宁夏、甘肃、青海、西藏的应用效益最差,信息产业规模小,工业研发水平低,单位工业增加值工业专利量偏少。

2012年大部分省份的两化融合发展应用效益指数比2011年有10分以上的上升幅度,反映了区域两化融合发展的应用效益显著提高,这一方面得益于当地政府积极推动电子信息产业、软件和信息服务业的发展,另一方面也得益于当地政府积极推动工业企业利用信息技术,加快节能降耗。

各省份两化融合发展的应用效益普遍呈现出“信息产业规模大,应用效益好”的特点。信息产业较发达的广东、江苏、上海、北京、浙江、山东等省份的工业应用效益普遍较好,这些省份的电子信息制造业主营业务收入和软件业务收入均处于全国上游水平,信息技术支撑本地企业节能降耗的成效明显。宁夏、甘肃、青海、西藏等信息产业弱省,应用效益指数较低,这些省份的电子信息制造业主营业务收入和软件业务收入都位于全国下游,信息技术支撑企业节能降耗的能力普遍不足,工业研发科技水平普遍比较低。

工业增加值占GDP比重 2012年,在工业增加值占GDP比重方面,全国平均水平为46.88,各省情况如图15所示。

2011年,在工业增加值占GDP比重方面,全国平均水平为47.87 。

从2011、2012年的统计和评估结果可以看出,2012年的工业增加值占GDP比重指标值比2011年减少了约1个百分点,这主要是因为评估模型中将“工业增加值占GDP比重”设为正指标(即该值越大越好),这基本符合我国工业化现实情况。但是,由于我国各省市工业发展并不平衡,上海、广东、福建、江苏、北京等地服务业占GDP比重越来越大,工业比重呈现下降趋势;四川、陕西、山西、甘肃等中西部地区工业比重还在持续上升。因此,2012年评估结果反映出:全国整体上工业所占比重比2011年有所下降,工业发展进入第二阶段。

第二产业全员劳动生产率 2012年,在第二产业全员劳动生产率方面,全国平均水平为66.21。

2011年,在第二产业全员劳动生产率方面,全国平均水平为68.34。

工业成本费用利润率 2012年,在工业成本费用利润率方面,全国平均水平为47.38,各省情况如图16所示。

2011年,在工业成本费用利润率方面,全国平均水平为50.68 。

从2011、2012年的统计和评估结果可以看出,2012年的工业成本费用利润率比2011年减少了3.3个百分点,这主要是因为2012年原材料、土地、人工等主要工业成本比2011年有所增加,而技术进步带来的成本减少未能充分抵消和带动其他成本下降。因此,我国两化融合推进过程中,还需要充分发挥信息技术带动成本下降的潜力。

单位工业增加值工业专利量 2012年,在单位工业增加值工业专利量方面,全国平均水平为85.12。

2011年,在单位工业增加值工业专利量方面,全国平均水平为76.33 。

电子信息制造业主营业务收入 2012年,在电子信息制造业主营业务收入方面,全国平均水平为91.49,各省情况如图17所示。

2011年,在电子信息制造业主营业务收入方面,全国平均水平为83.91。

软件业务收入 2012年,在软件业务收入方面,全国平均水平为91.91。

2011年,在软件业务收入方面,全国平均水平为80.85 。

(本文摘自中国电子信息产业发展研究院于2013年12月底所发布的《2013年度中国信息化与工业化融合发展水平评估报告》)

猜你喜欢

今日农业(2021年19期)2021-11-27

第一财经(2021年9期)2021-09-08

现代仪器与医疗(2021年2期)2021-07-21

当代水产(2019年11期)2019-12-23

中国财政年鉴(2019年0期)2019-08-31

农业工程技术·农业信息化(2018年1期)2018-05-28

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2015年00期)2015-09-14

中国土地科学(2014年4期)2014-03-01