上市公司集团化经营、内部资本市场效率与现金股利政策

2014-02-13 02:07杨兴全李雪

石河子大学学报(哲学社会科学版) 2014年3期

杨兴全,李雪

(石河子大学经济与管理学院,新疆石河子 832003)

【经济研究】

上市公司集团化经营、内部资本市场效率与现金股利政策

杨兴全,李雪

(石河子大学经济与管理学院,新疆石河子 832003)

该文从集团化经营的概念出发,以集团多元化程度和内部资本市场效率作为表征上市公司集团化经营的两个关键变量,检验集团化经营对上市公司股利政策的影响。结果表明,总体来看,集团化经营公司股利分配倾向和力度都要显著低于非集团公司;仅以集团化经营上市公司为样本进一步检验发现,随着多元化程度与内部资本市场效率的提高,集团公司股利分配力度逐步增强,内部资本市场发挥了一定的作用;但上市公司集团化经营与现金股利政策的关系并没有受终极控制人产权性质的显著影响。

上市公司;集团多元化;市场效率;产权性质;现金股利政策

一、引言

随着公司集团化战略的兴起以及并购重组的日益频繁,企业集团在新兴市场经济中逐步位居主流地位。考虑到转型国家资本市场尚不发达、信息不对称、投资者法律保护的程度较低以及公司外源融资成本较高等制度背景,多元化公司的内部资本市场便能够成为不完善的外部资本市场的一种有效替代而在新兴资本市场国家更具吸引力。然而,这些国家市场化机制的严重不完善性以及偏弱的投资者法律保护也会增加多元化公司的潜在代理成本,因此集团化经营公司内部资本市场的效率以及因公司集团化经营而伴生的代理问题逐渐成为国内外学术界的一个重要研究领域与热点。而现金股利政策作为上市公司的一项重要财务决策,信息不对称以及代理问题是解释公司现金股利政策的重要理论,因此对于集团化经营公司而言,其内部资本市场的配置效应以及伴生的代理问题必然对公司的现金股利政策产生一定的影响,使得集团化经营公司的现金股利政策具有一定的独特性。因此,在上市公司采用集团化经营战略的背景下,结合集团公司多元化程度与内部资本市场效率来研究公司现金股利政策,突破了现有对于单个企业股利政策研究的局限,是从集团化经营视角对现金股利政策进行的深入探索研究,更是从现金股利政策的视角对内部资本市场作用机理的深入剖析,具有重要的理论及应用价值。

二、文献回顾

经过多年的探讨与研究,学者从不同的角度提出了多种股利分配政策理论。目前,股利信号理论与股利代理理论对公司的股利行为具有较好的解释能力,是各种股利理论中的两个主流理论。

以“股利无关论”为理论基石,John Lintner(1956)通过对美国600家上市公司财务经理的问卷调查和实证分析,得出股利传递公司盈利信号内容的实证结果,并首次提出了信号传递理论[1]。该理论认为,公司的管理者同市场的投资者之间存在着严重的信息不对称,作为内部人员的管理者与外部市场的投资者相比拥有更多与公司经营有关的内部信息,他们通常把股利政策当作一种信号来向投资者传递有关公司未来获利能力的信息。在信息不对称的情况下,筹集外部资金的成本要远远大于内部资金成本,内外部融资成本的这种差异使得资本市场上内部融资与外部融资不可相互替代(Fazzari et al.,1988)[2],从而使公司的融资活动受到一定程度的约束。融资约束的存在,使得企业无法获得充足的资金支持来满足其未来的投资支出,同时增大了对其内部资金的依赖(Almeida et al.,2004)[3],进而抑制了企业的股利支付水平。Chae and Kim(2009)以及Chay and Suh (2009)的研究结果表明,融资约束的存在使得现金股利支付并不会随着自由现金流的增加而增加,反而会存在负相关的关系[4][5]。孔小文、于笑坤(2003)通过实证分析发现在我国股市中存在股利的信号传递效应[6],张纯、吕伟(2009)从信息不对称理论角度研究融资约束与现金股利支付的关系[7],结果表明,以分析师为代表的信息中介改善了企业的外部信息环境,降低了企业的信息不对称,从而降低了企业外部融资约束以及对内部资金的依赖,提高了企业的现金股利发放水平。由此可见,信息不对称带来的融资约束影响着企业对内部资金的依赖以及现金股利政策。

除了信息不对称引起的融资约束问题以外,控制性大股东与外部中小股东之间的代理问题(Shleifer and Vishny,1997)也是影响公司股利政策的一个重要因素[8]。Faccio et al.(2001)研究发现,在东亚公司中,控股股东通过投资于那些收益为负的项目来榨取高额的控制权私利,而不愿意将公司利润以股利的形式支付给中小股东[9]。为了满足其“掏空”动机,控股股东可以留存利润而选择低回报甚至负回报的投资项目(杨兴全,2011)[10],削减公司的股利支付水平,利用手中的权力来谋取非法的和不合理的私人收益,利用自己的优势地位来侵占中小股东的利益。因此,严重的代理问题是导致企业不分配股利以及异常派现的一个重要原因,而公司的现金股利政策也因此异化为大股东侵占中小股东的工具,而不是解决代理问题、对外传递有效信息的理性选择。陈信元等(2003)、冯根福(2004)、廖理和方芳(2005)的研究结论均表明我国代理问题严重是导致我国上市公司不分配、少分配股利的主要原因[11][12][13]。

近年来,企业集团在新兴市场经济中扮演着越来越重要的角色,也逐渐引起更多学者的研究兴趣(Khanna and Yafeh,2007)[14]。与独立上市公司相比,集团公司具有成员公司之间共享有利资源、分摊不利风险(Shin and Stulz,1998)[15]等优势,并能够通过构建内部资本市场,实现资金在集团内部的有效配置,有效地缓解由于信息不对称所带来的融资约束。但与此同时,集团化经营又会伴生严重的代理问题(Claessens et al.,2000[16];万良勇和魏明海,2009[17]),目的是为了追求控股股东自身利益最大化(杨棉之等,2010)[18]。因此,对于融资约束以及代理问题要综合考量,全面考虑集团化经营公司的现金股利政策。除此之外,中国作为转型经济背景下的弱法制国家,其独特的经济制度背景也会对现金股利政策产生一定的影响。王化成等(2007)从最终控制人的概念出发,以控股股东的经济性质、所有权与控制权的分离度以及集团控制性质作为控股股东的特征变量,分别采用Logistic模型和多元线性回归模型分析了控股股东对上市公司现金股利分配倾向和分配力度的影响[19]。研究结果发现,控股股东的上述3个特征显著地影响了上市公司的现金股利分配倾向和分配力度。因此,要研究中国上市公司的股利行为,就必须考虑中国特殊的制度环境下最终控制人产权性质不同产生的影响。

三、理论分析与研究假设

我国资本市场发展还不完善,相关制度也不健全,公司管理者同市场投资者之间存在着严重的信息不对称。信息不对称导致了企业内外部融资成本的差异,也随之产生不同程度的融资约束,进而影响企业的现金股利政策。集团化经营公司与独立公司相比,缓解融资约束的能力更强。一方面,有集团资源做担保以及企业集团在市场上所具有的“声誉效应”[20]使得集团成员的外部融资能力更强,也就更容易从外部资本市场获得融资。另一方面,企业集团由多个不完全相关的集团成员公司构成,各成员公司所面临的投资机会具有时间和空间上的多样性和不同步性。这就使得企业集团可以通过构建内部资本市场从事一种“挑选胜者”(Winner picking)的活动来重新分配集团内的稀缺资金,即存在着一个内部资本市场的跨成员公司的资金重新配置,从而使得公司的融资约束得到进一步缓解。融资约束得到了有效缓解,集团公司可以降低对内部资金的依赖,通过较低的现金持有便可以满足公司的交易性需求、预防性需求以及投资性需求,从而提高企业的现金股利水平。但是,集团化经营在缓解了融资约束问题的同时又伴生了严重的代理问题。当具有集团控制性质时,控股股东在共享收益和私有收益之间进行选择时更倾向于选择私有收益,企业支付现金股利成为大股东转移企业资金、恶意套现的一种工具,而并非是出于保护中小投资者利益的目的。控股股东不是将公司的利润以股利的形式支付给小股东,而是通过投资于那些产生负收益的项目来榨取高额的控制权收益,从而满足大股东的“掏空”动机以实现对中小股东的利益侵占。而从我国当前投资者法律保护的环境看,相较于成熟资本市场而言,我国的保护程度低,违规成本低,因此控股股东实现利益侵占的成本相对较低,也更具有可行性。因此,本文提出两个竞争性假设:

假设1-a:与独立上市公司相比,集团化经营公司的股利分配倾向和分配力度更强。

假设1-b:与独立上市公司相比,集团化经营公司的股利分配倾向和分配力度更弱。

当本文的研究对象为集团化经营公司时,由于企业集团都面临着严重的双重代理问题,这时集团的内部资本市场就会起到举足轻重的作用。从集团内部来看,构建内部资本市场能够对外部资本市场的不充分、不发达、信息的严重不对称、投资者法律保护的薄弱以及公司外源融资的高额成本等制度背景影响下产生的融资约束起到很好的缓解作用,而这种缓解作用的程度与内部资本市场的规模和效率密不可分[21]。从内部资本市场的规模来看,随着企业集团多元化战略的兴起,集团化经营公司往往都涉及多行业、多领域的经营,在企业集团内部,多元化经营程度越高,集团内部构建的内部资本市场能够发挥作用的空间更为广阔,内部资本市场的规模也就随之扩大,资金在不同成员企业之间流动的频率和幅度也会大大增强。随之而来的内部资本市场上不完全相关的现金流整合能力的提高,使得对外部不完善资本市场的替代作用也会有所增强,缓解融资约束以及伴生代理问题冲击的能力也就越强,股利分配的力度也会相应地增大。从内部资本市场的效率来看,当集团公司同时面临好的投资机会和外部融资渠道不畅时,内部资本市场越有效,集团总部能够给予的资金支持越充足,从而在企业集团内部实现资金由投资机会稀缺但现金持有充足的成员公司流向拥有投资机会但现金持有稀缺的成员公司,实现资金的有效配置,增强其缓解融资约束的能力,进一步实现其对不完善外部资本市场的有效替代,提高公司的现金股利分配。因此,当同样面临严重代理问题的情况时,多元化程度越高、内部资本市场越有效,大股东的“掏空”动机也会相对的被弱化,内部资本市场所带来的优势作用能够很好地缓解代理问题所带来的不利冲击,从而提升公司的股利分配力度。因此,本文提出:

假设2:随着多元化经营程度与内部资本市场效率的提高,集团化经营公司的现金股利分配力度越强。

中国证券市场是一个新兴市场,同时又根植于中国转型经济中,新兴加转轨的双重特征使得在中国证券市场上,上市公司主要由政府控制,按照终极控制人产权性质的不同主要可以分为国有上市公司和民营上市公司两大类。国有上市公司与民营上市公司相比有着国家作为强大的后盾,不仅在筹集资金上获得国家支持,而且获得税收、财政以及其它国家优惠政策的机会均比民营企业要大,这些都会直接或间接缓解公司所面临的融资约束,而融资约束的有效缓解又会进一步提高公司现金股利的分配,所以说,国有和民营产权性质的不同所带来的融资约束的差异会影响公司的现金股利政策。但对于集团公司来说,集团化的经营方式能够弱化这种由于产权性质不同所带来的融资约束差异。一方面,集团公司可以利用其在资本市场上所具有的高“声誉效应”,以更低的成本从外部资本市场获得融资;另一方面可以通过构建内部资本市场来实现内部资金的有效配置。集团公司通过这两种渠道既能够对国有产权性质带来的缓解融资约束的优势形成很好的替代作用,也能对民营产权性质所造成的缓解融资约束不足形成很好的弥补作用,因此,产权性质的不同可能不会对集团化经营公司的融资约束程度产生显著的影响,集团化经营公司的股利分配也可能不会受到产权性质的影响。因此,本文提出:

假设3:终极控制人产权性质对集团化经营公司的现金股利分配不会产生显著影响。

四、研究设计

(一)样本选取与数据来源

基于股权分置改革的影响,本文选取2007—2012年沪深两市A股公司为研究样本,数据来源于CSMAR以及锐思数据库,部分缺失数据通过证券之星、新浪财经等财经类网站进行一定的补充。对于企业集团的界定,我们借鉴肖星和王琨(2006)的界定方法:对持股比例大于5%的股东进行追溯,如果两家或者更多上市公司中,大股东或者其控股人可以追溯到同一经济主体,那么这些上市公司就被定义为集团成员公司[22]。本文在剔除了金融行业的上市公司以及同时由多个集团持有的样本以后,一共得到了1 394家集团化经营的公司。数据的处理、分析全部通过Stata10.0完成。

(二)研究模型和变量定义

1.集团多元化程度的测度

对于集团多元化程度的测度,本文从以下三个方面进行:(1)集团内成员公司数目(Group_num),通过上述方法判定企业集团后进一步确定企业集团成员公司数目。(2)集团经营多元化率(Diversity),根据该集团控制的上市公司行业代码前两位进行判断,如果两家或多家公司行业代码前两位相同,即认为属于同一经营范畴,用行业代码前两位不同的上市公司数量之和(代表涉及的行业总数)除以集团上市公司总数所得即为集团经营多元化率,若该值大于0.5则取值为1,表明集团经营多元化程度高,相反则取值为0。(3)借鉴达钦(Duchin,2010)的研究方法,从集团成员投资机会和现金流状况,构造集团成员间现金流相关性(Cor_cf)[23]。

其构建方法如下:

先计算在t年,[t-k,t-1]时期按行业计算非集团化经营公司现金流的标准差:

接下来考虑企业集团公司涉足n个行业后现金流的标准差:

再计算行业现金流标准差:

其中,wi表示i行业销售收入占总收入的比重;ρ(Q)i,j表示i行业和j行业现金流的相关系数。

集团各成员公司现金流的相关系数为:

若该值越小,则集团公司成员之间的现金流相关度越低,表明集团多元化程度越高。

2.内部资本市场效率的测度

从国内外研究成果来看,对于内部资本市场效率的测度有理论测度和实证测度两个层面,鉴于理论测度较抽象并难以操作,因此本文采用以下三种国内外目前常用的测度方法:现金流敏感性法、q敏感性法和基于上期资产回报率的现金流敏感系数法。这些方法均为从企业层面来测算内部资本市场效率,我们进一步将这些方法拓展到集团层面,从而测算企业集团的内部资本市场效率,各种方法计算如下:

(1)q敏感性法

Peyer&Shivdasani(2001)归纳出了一种分部投资的q敏感性法来测度内部资本市场是否有效率[24],其计算公式如下:

因此,本文定义虚拟变量ICM_tq,若QS大于0,则ICM_tq取1,表示内部资本市场有效;反之则ICM_tq取0,表示内部资本市场无效。

(2)现金流敏感性法

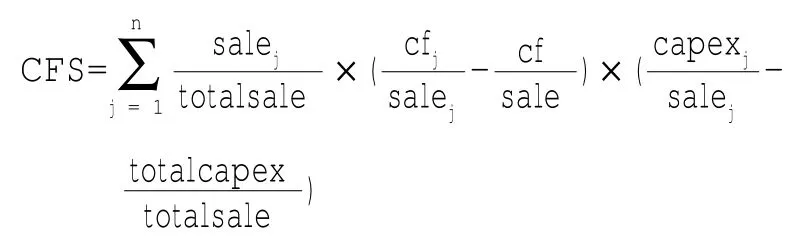

Maksimovic&Phillips(2002)归纳出了一种现金流敏感性法(Cash Flow-Sensitivity,CFS)[25]来测度内部资本市场是否有效率,在这里借用了q敏感性的名称,不过他们并没有明确地提出这个称谓。他们认为如果更多的投资被配置到高于平均生产力的分部,那么内部资本市场就是有效率地配置了资本。其计算公式为:

计算公式与q敏感性法相类似,只是把公式中的(Qj-)替换为其中,表示集团成员的现金流与销售收入的比率;表示集团平均现金流与销售收入的比率。

因此,本文定义虚拟变量ICM_cf,若CFS大于0,则ICM_cf取1,表示内部资本市场有效;反之则ICM_cf取0,表示内部资本市场无效。

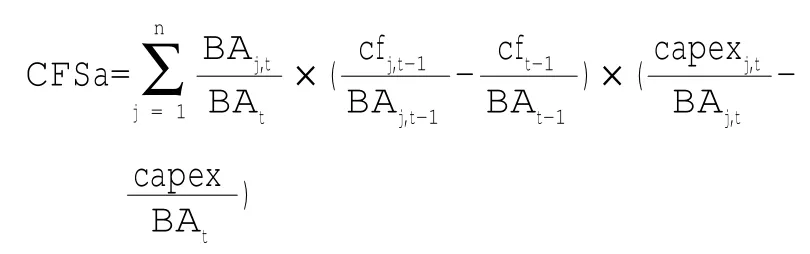

(3)基于上期资产回报率的现金流敏感系数法

王峰娟和谢志华(2010)基于现有的内部资本市场效率测度方法进行一定的改进,他们认为,分部资产回报率是总部在分部间配置资源的关键标准,从而在此基础上提出了基于上期资产回报率的现金流敏感系数法[26]。其公式如下:

因此,本文定义虚拟变量ICM_new,若CFSa大于0,则ICM_new取1,表示内部资本市场有效;反之则ICM_new取0,表示内部资本市场无效。

3.回归模型

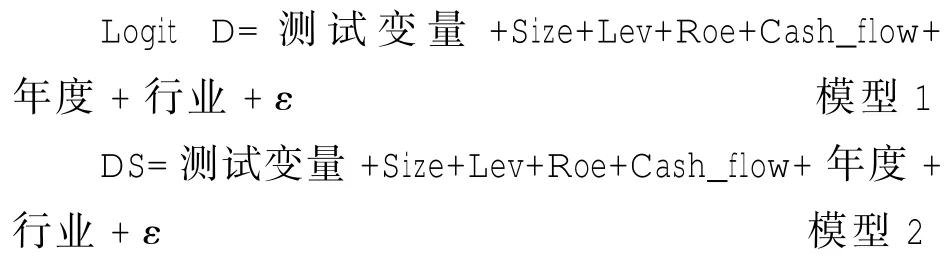

本文分别采用以下模型来研究集团化经营对上市公司股利分配倾向和力度的影响:

本文用模型1和模型2分别来分析各测试变量对股利分配倾向和力度的影响,在以DS作为被解释变量时,剔除了未分配股利的公司,回归样本中只包含分配股利的公司。为了剔除行业的影响,本文用行业平均值对股利分配力度指标进行调整,在模型中,D表示公司的股利分配倾向,DS表示公司的股利分配力度,测试变量包括是否属于企业集团(Group)、集团多元化变量(Group_num、Diversity、Cor_cf)和资本配置效率变量(ICM_cf、ICM_tq、ICM_new)。控制变量包括公司规模(Size)、资本结构(Lev)、公司的盈利能力(Roe)、现金流量(Cash_flow),ε为残差。各解释变量的具体说明见表1。

表1 变量说明

五、实证检验结果与分析

(一)描述性统计(详见表2)

表2 集团多元化、内部资本市场效率与股利分配描述性统计

(二)集团化经营与股利分配

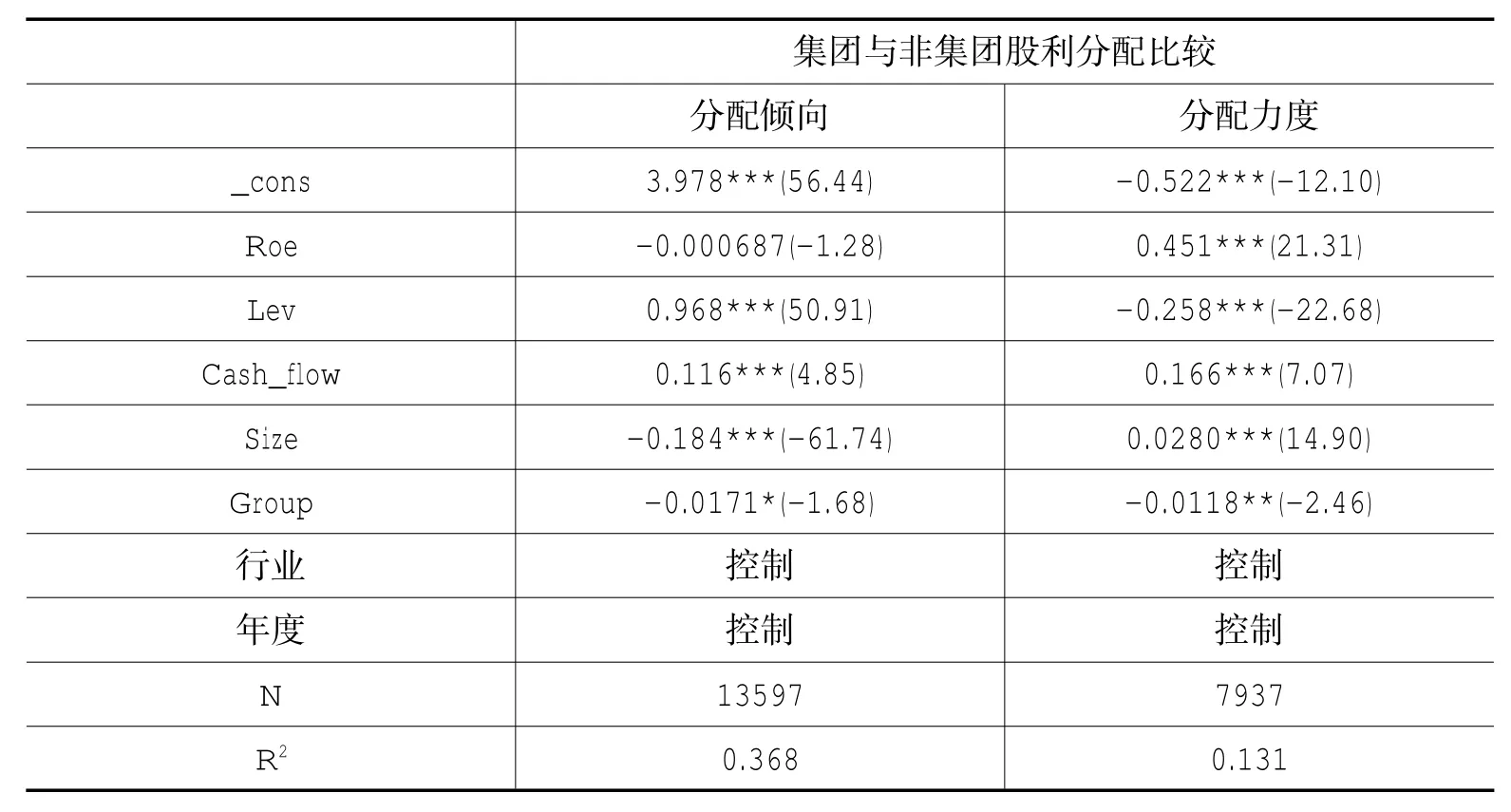

表3为集团化经营与股利分配的回归结果。本文从分配倾向和分配力度两个维度对集团化经营与非集团化经营进行比较。从表3中我们可以看出,Group在分配倾向和分配力度两个模型中的系数均显著为负,这说明,集团化经营公司的分配倾向和分配力度都显著低于非集团化经营公司。这很好地验证了本文在假设1所提出两个竞争性假设中的假设1-b,与独立上市公司相比,集团化经营公司的股利分配倾向和分配力度更弱,而假设1-a没有得到支持。这说明在集团化经营公司中,虽然内部资本市场的构建能够很好地缓解公司的融资约束,但同时伴生的代理问题对内部资本市场带来的优势产生了强烈的冲击,代理问题所带来的不利影响远远大于内部资本市场的有利作用,因此与非集团化经营公司相比,集团化经营公司的股利分配倾向和力度显著低于非集团公司。

表3 集团化经营与股利分配回归结果

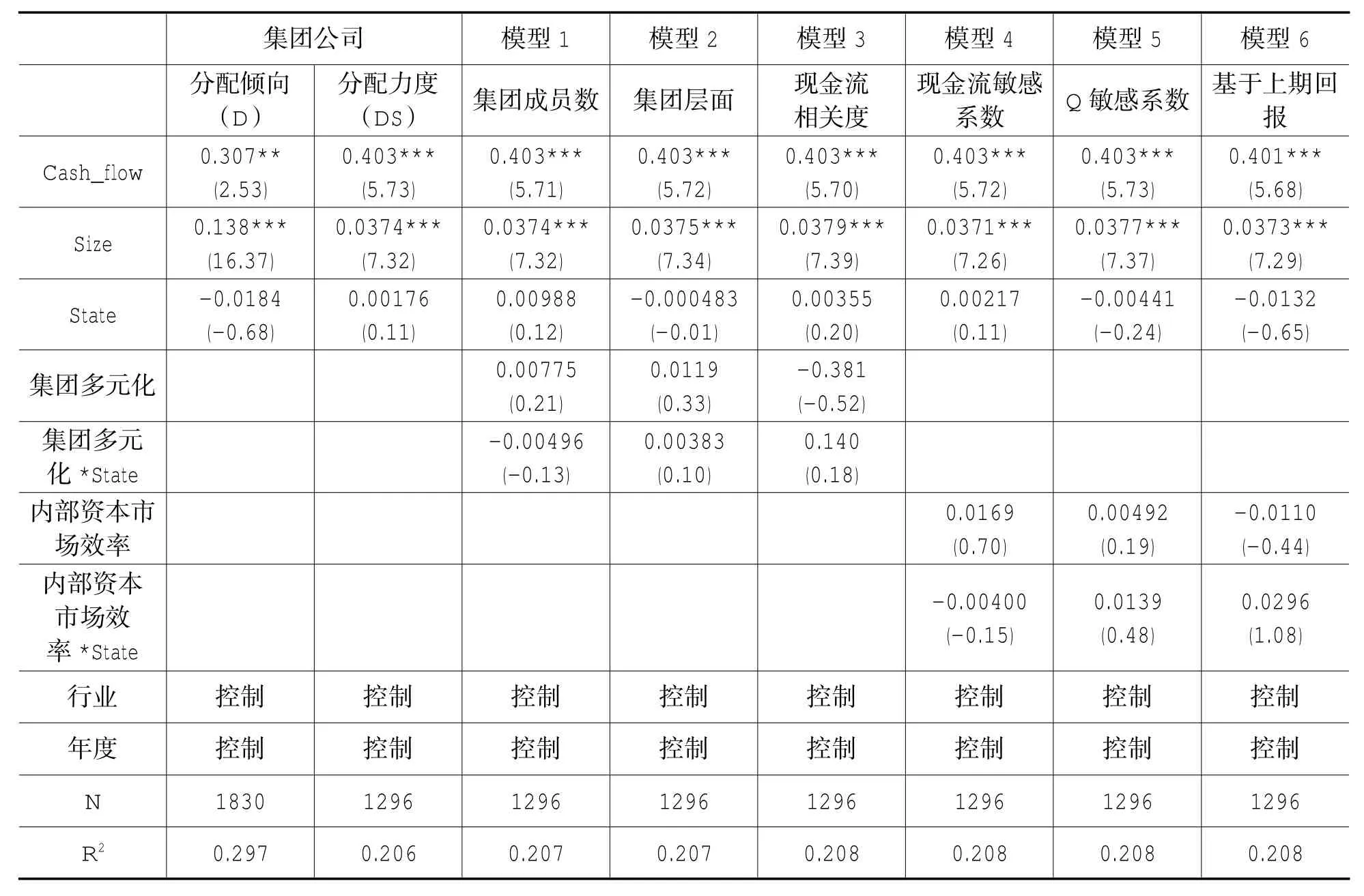

(三)集团多元化程度、内部资本市场效率与股利分配回归结果

表4为集团多元化程度、内部资本市场效率与股利分配的回归结果。模型1到模型6均为以集团化经营公司为样本,分析集团多元化程度、内部资本市场效率与股利分配之间的关系。从模型1、模型2的回归结果中我们可以看到Group_num的系数为正、Diversity的系数显著为正,表明集团化经营的公司成员越多,集团层面多元化程度越高,股利分配力度也越强;在模型3中,集团成员间现金流关联性越低,说明成员公司之间的互补性是越强的,集团多元化经营的各成员公司同时面临不利现金流冲击的可能性就越小,说明其多元化程度也就越高,Cor_cf系数显著为负也就表明集团多元化程度越高,股利分配力度越强,因此,模型1到模型3的回归结果很好地说明了集团多元化程度越高,股利分配力度越强。模型4到模型6,我们分别采用三种不同的方法来衡量内部资本市场效率,从这三种衡量方法的结果来看,ICM_cf、ICM_tq和ICM_new的系数都显著为正,表明内部资本市场效率越高,集团公司的股利分配力度越强。这说明集团化经营形成的内部资本市场越有效,其缓解融资约束的能力就越强,内部资本市场对外部资本市场的替代效应越显著,公司以较少的现金持有便可以满足公司预防、交易以及投资的需求,从而加大了其股利分配的力度。控制变量与股利分配的关系也基本符合理论预期。由此可见,表4的回归结果对本文所提出的假设2起到了很好的支持作用。(四)基于终极控制人产权性质的进一步检验本文进一步检验终极控制人产权性质对集团化经营公司现金股利政策的影响。从表5的分析结果来看,对于集团化经营公司来说,无论是分配倾向还是分配力度,终极控制人产权性质的影响均不显著,这也很好地支持了本文所提出的假设3。为了进一步验证终极控制人产权性质是否真的对集团公司的现金股利政策没有产生显著的影响,本文又分别进行了以下两组回归检验:模型1到模型3为基于终极控制人产权性质考察集团多元化程度对现金股利政策的影响;模型4到模型6是基于终极控制人产权性质考察内部资本市场效率对现金股利政策的影响。从回归结果中我们可以看出,集团多元化*State以及内部资本市场效率*State的系数均不显著,因此,本文的结论得到了进一步的验证。

表4 集团多元化程度、内部资本市场效率与股利分配回归结果

表5 终极控制人产权性质与股利分配回归结果

续表5

(五)稳健性检验

为了检验结论的稳健性,本文进行如下稳健性检验:(1)由于盈余操纵销售收入的可能性较小,更能反映真实的股利支付水平,因此本文用每股股利/每股销售收入来衡量股利支付水平;(2)借鉴La Porta et al.(2000)的观点,运用现金股利总额/资产总额以及每股现金股利来度量现金股利支付水平[27]。回归结果并没有发生实质性的变化,表明本文的研究结论具有稳健性。

六、研究结论与启示

本文从集团化经营上市公司的多元化程度、内部资本市场的效率以及终极控制人产权性质等视角以求更深入地探讨集团化经营公司的现金股利政策。通过实证分析,本文得出如下结论:(1)相较于独立上市公司而言,集团化经营公司的股利分配倾向和分配力度更弱;(2)仅以集团化经营上市公司为样本进一步检验发现,随着多元化程度与内部资本市场效率的提高,集团公司股利分配力度逐步增强,内部资本市场发挥了一定的作用;(3)上市公司集团化经营与现金股利政策的关系并没有受到终极控制人产权性质的显著影响。

本文的研究政策启示在于:通过对集团化经营公司样本数据的实证检验发现,集团化经营公司内部资本市场的启用有助于优化集团内部资金配置,解决公司融资瓶颈问题,提高公司的现金股利,但通过集团公司与非集团公司现金股利政策的对比,本文发现集团化经营公司的股利分配倾向以及力度均更弱,这说明随集团化经营而伴生的代理问题又进一步严重地损害了内部资本市场的效率,削弱了内部资本市场的正面效应,使得内部资本市场带来的有利作用难以弥补代理问题所带来的损失。因此,如何降低代理问题带来的影响,提高集团公司内部资本市场运作效率,使集团化经营的正面效应大于其负面作用,提高企业现金股利的分配,从而提升中小股东利益的保护程度,值得我们更加深入地思考和探索。

[1]JOHN LINTNER.D istribution of incomes of corporations among dividends,retained earnings,and taxes[J],The American Economic Review,1956,46(2):97-133.

[2]FAZZARI S,HUBBARD R G,PETERSEN B C.Financing constraints and corporate investment[J].1988,1(1):141-195.

[3]ALMEDIA H,CAMPELLO M,WEISBACH S.The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004,59(4):1777-1804.

[4]CHAE J,KIM S.“How Corporate Governance Affects Payout Policy under Agency Problems and External Financing Constraints”[J].Journal of Banking and Finance,2009,33(11):2093-2101.

[5]CHAY JB,SUH J.Payout policy and cash-flow uncertainty [J].Journal of Financial Economics,2009,98(1):88-107.

[6]孔小文,于笑坤.上市公司股利政策信号传递效应的实证分析[J].管理世界,2003,(6):114-153.

[7]张纯,吕伟.信息环境,融资约束与现金股利[J].金融研究,2009,(7):81-94.

[8]SHLEIFER A,VISHNY RW.A survey of corporate governance [J].The journal of finance,1997,52(2):737-783.

[9]FACCIO M,LANG LHP,Young L.Dividends and expropriation [J].American Economic Review,2001,91(1):54-78.

[10]杨旻兴全,吴昊.成长性、代理冲突与公司财务政策.会计研究,2011,(8):40-96.

[11]陈信元,陈冬华,时旭.公司治理与现金股利:基于佛山照明的案例研究[J].管理世界,2003,(8):118-126.

[12]冯根福.双重委托代理理论:上市公司治理的另一种分析框架[J].经济研究,2004,(12):16-25.

[13]廖理,方芳.管理层持股,股利政策与上市公司代理成本[J].统计研究,2004,(12):27-30.

[14]KHANNA T,YAFEH Y.Business groups in emerging markets:Paragons or parasites?[J].Journal of Economic literature,2007,45(42):331-372.

[15]SHIM H H,STULZ R M.Are internal capital markets efficient?[J].The Quarterly Journal of Economics,1998,113 (2):531-552.

[16]CLAESSENS S,DJANKOV S,Lang L H P.The separation of ownership and control in East Asian corporations[J].Journal of financial Economics,2000,58(1):81-112.

[17]万良勇,魏明海.金融生态,利益输送与信贷资源配置效率——基于河北担保圈的案例研究[J.管理世界,2009,(5):6-16.

[18]杨棉之,孙健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010,(4):50-56.

[19]王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究[J].管理世界,2007,(1):122-172.

[20]SHIM HH,PARK YS.Finnancing Constraints and Internal Capital Markets:Evidence from Korean[J].Joouranl of Corporate Finance,1995,5(2):169-191.

[21]曾义.上市公司集团化经营与现金持有水平——基于集团多元化和内部资本市场效率视角的分析[J].经济与管理研究,2012,(11):69-77.

[22]肖星,王琨.关于集团模式多元化经营的实证研究——来自“派系”上市公司的经验证据[J].管理世界,2006,(9):80—86.

[23]DUCHIN R.Cash holdings and corporate diversification[J]. The Journal of Finance,2010,65(3):955-992.

[24]PEYER UC,SHIVDASANI A.Leverage and internal capital markets:evidence from leveraged recapitalizations[J].Journal of Financial Economics,2001,59(3):477-515.

[25]MAKSIMOVIC V,PHILLIPS G.Do conglomerate firms allocate resources inefficiently across industries?Theory and evidence [J].The Journal of Finance,2002,57(2):721-767.

[26]王峰娟,谢志华.内部资本市场效率实证测度模型的改进与验证[J].会计研究,2010,(8):42-48.

[27]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Investor protection and corporate governance[J].Journal of financial economics,2000,58(1):3-27.

(责任编辑:吴凌霄)

Business Group of Listed Com panies,Efficiency of Internal Capital M arkets and Cash Dividend Policy

YANG Xing-quan,LI Xue

(School of Economics and Management,Shihezi University,Shihezi 832003,Xinjiang,China)

Starting from the concept of business group,this paper uses group diversification and the efficiency of internal capital markets as two key variables to characterize the business group of listed company and exam ines the influence of group operation on the dividend policy of listed company.It turns out that the tendency and dynam ics of dividend distribution in collectivized companies are both significantly lower than those in non-grouped corporation;The further inspection by using collectivized operation of listed companies as samples indicates that w ith the increase of diversification degree and internal capital marketing efficiency,the strength of dividend distribution in group company increases gradually,and the internal capital market plays a certain role;However,the relation between group operation of listed company and cash dividend policy is not influenced significantly by controlling ultimate shareholder's nature of property right.

listed companies;diversification of business groups;efficiency of markets;nature of property right; cash dividend policy

F276

A

1671-0304(2014)03-0076-10

10.13880/j.cnki.cn65-1210/c.2014.03.004

URI:http://www.cnki.net/kcms/doi/10.13880/j.cnki.cn65-1210/c.2014.03.004.html

2014-03-14

时间]2014-05-16 13:17

兵团社科基金项目(12YB24);新疆普通高校人文社科重点研究基地重大项目(XJEDU020112A01)。

杨兴全(1969-),男,甘肃古浪人,石河子大学经济与管理学院教授,博士生导师,主要从事公司财务与公司治理研究。

猜你喜欢

甘肃教育(2020年20期)2020-04-13

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

中国卫生(2016年6期)2016-11-23

中国卫生(2016年4期)2016-11-12

现代企业(2015年9期)2015-02-28

中国卫生(2014年4期)2014-12-06

中国乡镇企业会计(2013年6期)2013-04-01