新疆上市公司股权结构与过度投资关系的实证研究

2014-02-13 02:06王秀

石河子大学学报(哲学社会科学版) 2014年3期

王秀

(石河子大学经济与管理学院,新疆石河子 832003)

新疆上市公司股权结构与过度投资关系的实证研究

王秀

(石河子大学经济与管理学院,新疆石河子 832003)

该文选取新疆2007—2012年数据完整的上市公司面板数据,通过构建计量经济模型,对新疆上市公司的股权结构与过度投资的关系进行实证分析。研究结果表明:由于新疆的上市公司相对于其他地区而言具有较为特殊的发展历程和历史背景,因而在疆内上市公司中,股权制衡对公司过度投资的影响作用不明显;而第一大股东持股比例,即股权集中度与疆内上市公司过度投资之间呈“倒U型”关系,且这种关系在前两大股东均持国有股份时较为显著。根据研究结果,提出通过改善疆内上市公司股权结构,减少国有大股东的持股比例,在企业中发展非国有股东、积极发挥公司内股东之间的制衡作用,来减少过度投资行为,提高投资效率,促进新疆上市公司的健康发展和新疆经济的腾飞。

新疆上市公司;股权结构;过度投资

一、新疆上市公司的发展沿革

新疆公司改制上市始于上世纪90年代中期,截至目前,新疆已有40家公司在沪深交易所上市。通过改制上市,公司组织制度发生了深刻变化,从传统的“工厂制”转变为了“公司制”;管理模式从以往的靠政府实施计划经营转变为了自主经营、自负盈亏、自我约束、自我发展的自主经营模式。

组织制度的转变,催生出了公司两权分离的现象和委托代理问题。按照《公司法》规定,改制后的公司需要设置股东会、董事会和监事会,也需要聘任总经理等经营管理者以形成法人治理结构。但是,由于股权结构及其他各种原因,不少新疆上市公司中所有者与经营者的角色存在交叉重叠、分工不明、责任不清,所有者对经营者的监督不足,并没有形成真正意义上的法人治理结构,掌握着公司实际控制权的经营者成为了影响经营管理质量的关键因素,这不可避免地导致过度投资问题产生。目前,新疆上市公司从整体上来看,股权结构不尽合理,第一大股东持股比例畸高、股权制衡度较低等问题仍然存在,同时在公司的大股东中,国有股持股比例较大。这种股权结构特征,给新疆上市公司的发展带来了严重的负面影响:一方面,新疆相当多的上市公司直接或间接地受到行政管理部门干预,决策往往偏离公司利益最大化目标,影响公司的价值;另一方面,新疆以国有股为大股东的公司,由于股权制衡难以发挥有效的作用,其董事会成员和经理人员的选择、确定及构成往往难以符合全体股东的意愿,而对这些人员的激励和约束也难以到位。因此,新疆上市公司过度投资情况较为严重的原因,除了考虑地域性和政策性之外,股权结构问题也是较为重要的一个因素[1]。

综上所述,在新疆特殊的社会地位和历史背景下,疆内上市公司在其产生和发展的过程中,存在着改革和发展相对滞后等问题,过度投资的问题也较为严重,是否能够通过研究疆内上市公司的股权结构,探讨其过度投资产生的原因,得出疆内上市公司过度投资的治理思路,这对促进新疆上市公司加快建立现代公司制度的步伐,推进新疆经济社会的发展,具有重要的研究意义。

二、研究设计与实证分析

(一)研究模型设计

目前,新疆在A股的上市公司有40家。本文的研究数据来源于国泰安数据库,剔除数据不全的公司,本文选取了疆内34家上市公司,共155个样本数据。

对于过度投资的衡量,本文借鉴Richardson (2006)模型,将托宾Q变量替换为公司成长性指标,同时资本投资量也是通过将原模型中的短期投资,替换为在建工程和长期待摊费用计算而得。

在模型2中,对于股权制衡度,本文采用的是第二至五大股东持股比例之和与第一大股东持股比例的比值Z表示;过度投资量由模型1中正残差ε得出,用G表示;Share1代表第一大股东持股比例,用S2代表第一大股东持股比例的平方。基于此,股权集中度、股权制衡度、股权性质与新疆上市公司过度投资之间的关系,用模型2来检验。

(二)变量选择及符号说明

见表1说明

(三)研究设计与假设提出

对于上市公司而言,由于股权高度集中时,大股东有较强的动机和能力监督公司的经营管理[2],因此较高程度的股权集中是比较有效的公司治理结构,不论公司第一大股东性质如何,对公司均具有积极的治理作用。而这种治理作用因股权性质的差异而不同,其中,国有股权性质的第一大股东对公司的积极治理作用最弱。

表1变量及符号说明

续表1

国有股“一股独大”现象,尽管在一定程度上说,这种较为集中的股权结构能够避免中小股东“用脚投票”和“搭便车”行为,促使大股东监督公司的经营管理状况,避免国有股权行使者对公司做出不利的行为,但是持有国有股的大股东也因很强的决策权而具备了为自身谋求利益的动机和能力[3][4]。反映在投资决策上,持有国有股的大股东可能会放弃那些净现值为正,能够大大增加公司价值的投资项目,而选择那些能够为自己带来各种好处的投资项目,用这种较为隐蔽的方式将公司的资源转移,进而损害公司利益,这种大股东的利益侵占行为又加剧了公司的过度投资现象[5][6]。持有相同观点的学者有柳建华(2007)等。

股权制衡被公认为解决我国代理冲突的一种有效方式[7]。因为,在具有股权制衡结构的公司,具备制衡能力的股东可以有效地对国有第一大股东发挥监督制衡作用,公司的制衡股东能够通过联合而对国有第一大股东的投资行为产生约束力,进而减少或避免由于大股东追求私人利益而发生的过度投资。然而在我国,由于各个上市公司股权高度集中,国有第一大股东持股比例远高于第二至第五大股东的持股比例之和,这就导致了制衡股东的发言权和影响力非常小,因此我国公司中股权制衡的治理作用不明晰(袁玲、杨兴全,2008)。第一大股东的股权性质为国有时,通常公司具备较为特殊的治理结构,股权制衡在这类公司中,将很难发挥治理作用[8]。由于新疆屯垦戍边的特殊使命,使得新疆的上市公司中国有股份往往在公司的股权结构中占有较高比重,股权制衡究竟能否对公司的投资决策产生影响,还是一个值得探讨的问题。因此综上所述,本文提出了假设1。

假设1:在疆内上市公司中,股权制衡对公司过度投资的影响不明显。

国有股的股权持有主体通常拥有较大的股权及经营决策权,因此有较强的动机利用手中的权利,通过对投资资金的滥用为自己谋求货币或者非货币的利益。从理论上分析,当其他股东的利益受到了严重损害时,他们将会放弃“用脚投票”的消极行为,采取联合的方式对控股股东产生制衡力量,从而对第一大股东进行监督和约束,以制约其损害公司和其他股东利益的行为。而能够产生有效制衡力的重要前提是其他股东的持股比例较高,能够通过联合的方式产生制衡作用[9][10]。白重恩等(2005)研究发现,提高控股股东以外的其他股东的持股比例,有利于我国上市公司监督控股股东的利益侵占行为。其他股东持股比例提高,将会形成大股东之间的制衡结构,那么其他大股东将更有动力对第一大股东进行监督,从而减少发生因大股东牟取私利而进行的过度投资。本文将第二大股东作为最大制衡股东,当第一大股东股权性质为国有时,考察第二大股东即制衡股东的股权性质对第一大股东的影响力,按照以上分析,如果第二大股东的性质与第一大股东不同,第一大股东持股比例对过度投资的治理作用将受到积极影响。本文提出了假设2。

假设2:第一大股东持股比例与疆内上市公司过度投资之间的关系呈“倒U”型。这种关系在前两大股东均持国有股份时较为显著。

(四)描述性统计及实证结果分析

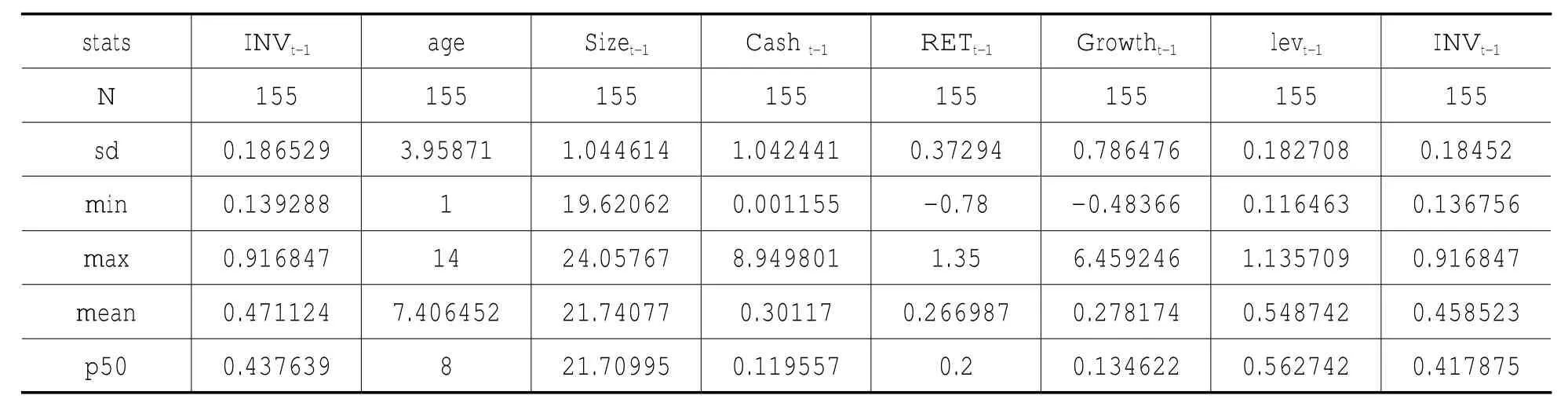

通过对模型1及模型2的描述性统计及相关性分析,结果可知:模型1与模型2均没有极端值存在,且变量间的相关性均在有效的范围之内。这为研究的稳健性提供了支持和保障。

表2-1 模型1描述性分析结果

表2-2 模型1相关性分析结果

表2-3 模型2描述性分析结果

表2-4 模型1描述性分析结果

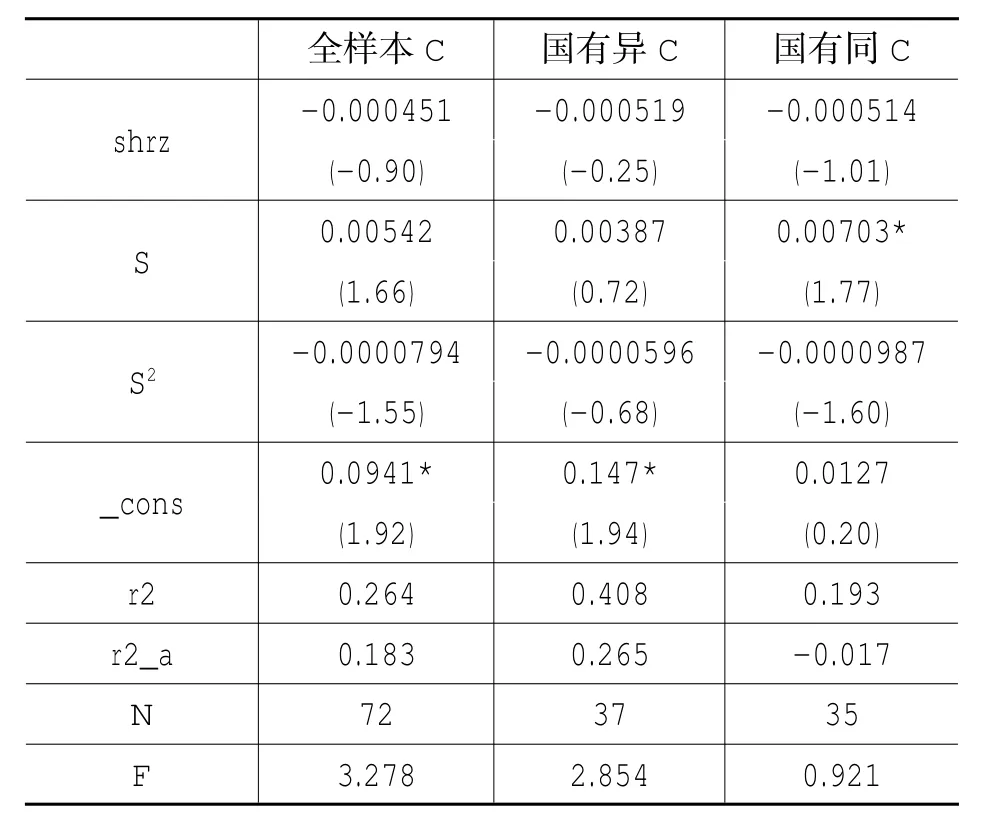

在将样本按照前两大股东所持股份是否均为国有股或国家股进行分类后,所得的回归分析结果如表3所示:当疆内的上市公司中,前两大股东所持股份性质不同时,股权制衡与过度投资的关系不显著,这可能是由于虽然公司第二大股东所持的非国有股份比例较少、股权制衡的作用没有得到充分发挥,但是仍然能够通过“用脚投票”对过度投资作出反应,使得过度投资的程度没有后一种情况严重;同时,第一大股东持股比例所代表的股权集中度与过度投资的关系也不显著,也就是说,在前两大股东所持股份性质不同的情况下,较高的股权集中度也并不能使得第一大股东为所欲为地滥用资金,因此假设1得到了证实。

表3 模型2回归分析结果

而当第一大股东与第二大股东所拥有的股权均为国家股或国有股时,股权集中度与过度投资之间在10%的水平线上显著相关,并且通过进一步研究,即将第一大股东持股比例的平方与过度投资之间的关系进行考察,结果发现,股权集中的平方值与过度投资之间又呈现出了显著的负相关关系。这种现象说明,在疆内的上市公司中,股权集中度与过度投资之间的关系可以形象地描述为“倒U”型关系。

(五)稳健性检验

表4 稳健性检验结果

通过将股权制衡度指标替换为前两大股东持股比例的比值后,所得的回归分析结果如表4所示,与表3中呈现的较为一致,说明了该研究的实证结果是稳健的。

三、研究结论与启示

本文通过对新疆的34家上市公司股权结构与过度投资之间的关系进行实证分析,发现疆内公司发生过度投资的公司占新疆所有上市公司的比重与全国水平相比较高,在疆内上市公司中发生过度投资的概率为46.45%,略高于全国上市公司中发生过度投资的概率42.51%,说明新疆上市公司的治理效率还是与全国平均水平存在一定的差距。而在进一步的实证研究中,从公司股权结构的角度出发,通过对新疆的上市公司大股东性质进行分类,所得的研究结论则进一步说明:在新疆的上市公司中,股权制衡并没有发挥对过度投资的治理作用,而前两大股东的性质对股权集中度对过度投资治理中发挥着重要的影响作用,即当前两大股东持股均为国有股性质时,股权集中度与过度投资之间具有明显的“倒U”型关系,相应地当前两大股东持股性质不同时,这种关系却不明显。

新疆上市公司的过度投资问题,不仅受到了公司治理结构特别是股权结构的影响,而且具有一定的特殊性。股权集中度是否合理,关系到公司的所有者对经营者投资行为的监督动机和能力,而股权制衡则能够对大股东侵害小股东或公司利益的行为实施监督控制。因此,基于本文的实证研究结论,本文提出以下促进和提高新疆上市公司投资效率、促进上市公司发展的建议:

(一)通过适度减少国有大股东的持股比例,降低股权集中度,减轻第二类委托代理问题,使得国有第一大股东的权利得到控制,对于其为了个人政绩或利益而损害公司利益的投资行为产生约束力,从而减少过度投资。

(二)在企业中发展壮大非国有股东,从而有效地发挥公司内股东之间的制衡作用,使公司的投资决策更具合理性,进而提高资金使用效率,减少企业的过度投资。

(三)进一步完善和落实公司法,使得疆内上市公司能够更加有效地对大股东的行为实施监督;明确责任,严惩滥用资金谋取个人利益的过度投资行为,为维护新疆上市公司利益提供有力的法律保障,促进新疆上市公司健康发展,为新疆经济的腾飞发挥更大作用。

[1]郝秀华.新疆上市公司内部治理现状及问题分析[J].商场现代化,2009,(4):221-223.

[2]宋小保.股权集中,投资决策与代理成本[J].中国管理科学. 2013,(8):152-161.

[3]钟芹.我国上市公司非效率投资行为研究[J].合作经济与科技.2013,(5):73-74.

[4]瑀柳筱.过度投资成因研究综述[J].时代金融.2013,(4):28-29.

[5]陈倩,宋从涛.产权性质、控制权和现金流权分离与企业过度投资行为[J].财会通讯.2013,(5):24-26.

[6]李远勤,郭岚,张祥建.企业非效率投资行为影响因素的前沿研究综述[J].软科学,2009,(7):124-129.

[7]黄薏舟.股权性质、股权集中度、股权制衡与公司绩效——以新疆上市公司为例[J].特区经济.2011,(4):118-120.

[8]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究.2004,(12):10-14.

[9]刘参.国家控股与企业过度投资行为研究[J].国际商务财会. 2013,(3):28-33.

[10]胡娟.股权制衡度对资本投资行为的影响研究[J].商场现代化,2009,(1):165.

(责任编辑:李平)

Em pirical Study of the Relationship Between Ownership Structure and Over-investment of Listed Com panies in Xinjiang

WANG Xiu

(School of Economics and Management,Shihezi University,Shihezi 832003,Xinjiang,China)

Using the data integrity of 2007-2012 panel data of listed companies in Xinjiang and constructing an econometric model,this paper analyzes the relationship between the ownership structure and over-investment of listed companies in Xinjiang.The results show that:the balance mechanism of shareholding has no obvious impact on over-investment ow ing to the special development history and background of the listed companies in Xinjiang;the ownership concentration of listed companies in Xinjiang has an inverted U-shaped relationship w ith over-investment,which is prom inent when the first two major shareholders hold state-owned shares.The paper thus puts forward such suggestions to accelerate a healthy development of listed companies and an econom ic takeoff in Xinjiang as improving the company's ownership structure,reducing the proportion of large state-owned shareholders,developing non-state shareholders in the enterprise,actively enacting the balance mechanism of the shareholders.

Xinjiang listed companies;ownership structure;over-investment

F276.6

A

1671-0304(2014)03-0027-06

10.13880/j.cnki.cn65-1210/c.2014.03.011

2014-03-05

王秀(1987-),女,四川南充人,石河子大学经济与管理学院硕士研究生,主要从事财务理论与方法研究。

猜你喜欢

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

公民与法治(2016年14期)2016-05-17

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

创业家(2015年7期)2015-02-27