中国应该明智投资而非减少投资

2014-02-08 04:18:08刘利刚

四川水泥 2014年2期

文 | 刘利刚

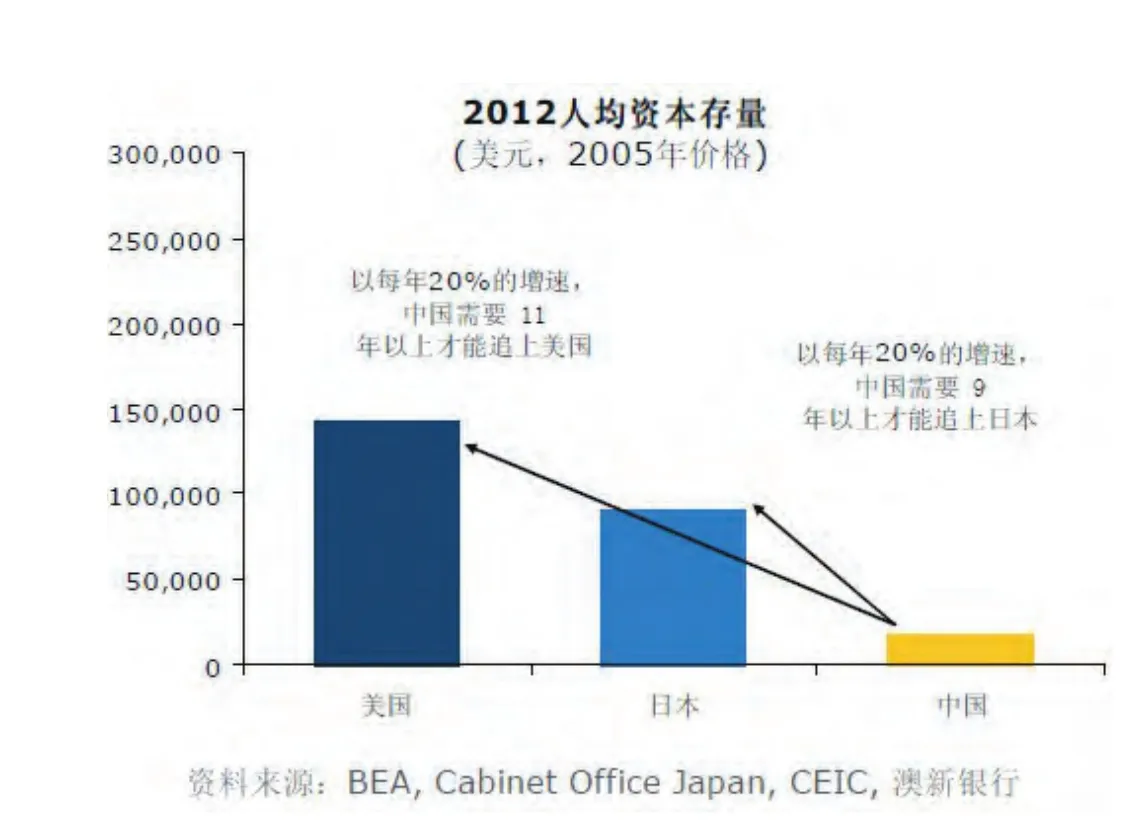

尽管中国的投资占国内生产总值的高比例常被外界预警,我们并不认为中国存在过度投资的问题。以人均资本量来计算,中国的投资需要再过11年才能达到目前美国的水平。事实上,中国现在的投资也将在未来获得回报。

我们认为目前中国的投资面临的关键问题是如何合理配置资源。尽管中国的一些重工企业存在产能过剩的问题,有证据显示,这些企业的产能利用率在各个区域存在不同。例如,钢铁企业计划将生产基地从中国的东北地区转移到沿海地区,这意味着沿海地区对钢铁有着强劲的需求。

我们认为中国的投资目前存在着配置性的问题。作为中国城镇化和产业升级的一部分,中国需要增加对于服务领域的投资。以医疗服务为例,我们预计中国需要至少3.384万亿人民币的投资,才能达到发达经济体拥有的最低的医院覆盖密度水平。

中国并未过度投资

中国近些年被认为存在过度投资的问题。固定资产投资总额占国内生产总值的比例从2000年的34%上升到2012年的46%。中国高企的投资水平被很多观察家视为一个主要经济风险。

但是,我们认为中国过度投资的观点是错误的。尽管中国某些领域出现了产能过剩的现象,从人均资本量来看,中国经济整体而言仍然处于投资不足的状态。即便假设中国的投资每年以20%的速度增长,我们预料,中国还需要至少11年才能赶上目前美国的水平,还需要9年多的时间才能赶上日本的水平。

还需要注意的是,中国过去和现在的投资将会获得回报。一个增长率保持在6~7%的经济体进行产能建设,这并不是一种浪费行为。正如麦肯锡(2009)所指出的,铁路和其他交通网络的基础设施建设,将在经济增长中占有重要的比重。包括炼油和码头在内的重工业的策略性选址,以及国家级教育机构的建设发展,都将带动区域经济的发展。投资也将继续在中国的城镇化发展中扮演关键性的作用。

一些行业可能存在产能利用不足

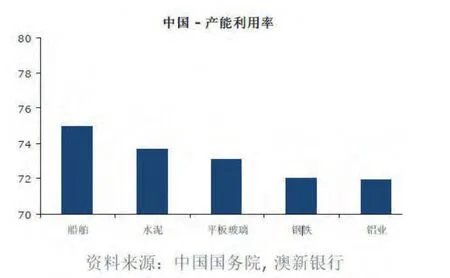

一些行业的确存在着产能利用不足的问题。与2008年第三季度产能利用率最高峰值84%相比,2013年第二季度中国的工业产能利用率为78.6%(2013年第一季度为78.2%)。船舶,水泥,平板玻璃,钢铁和铝业的工业产能利用率显著偏低。7月份,中国工信部下令19个行业的1400家企业停止生产,因为这些行业中的不少企业存在产能落后的状况。

国家统计局从2006年开始调查统计企业的产能利用率的状况,到2012年被调查的企业已经达到65000家。但是这些数据并没有向公众公布。从国家层面来看,不同省市的产能利用率可能存在不同。

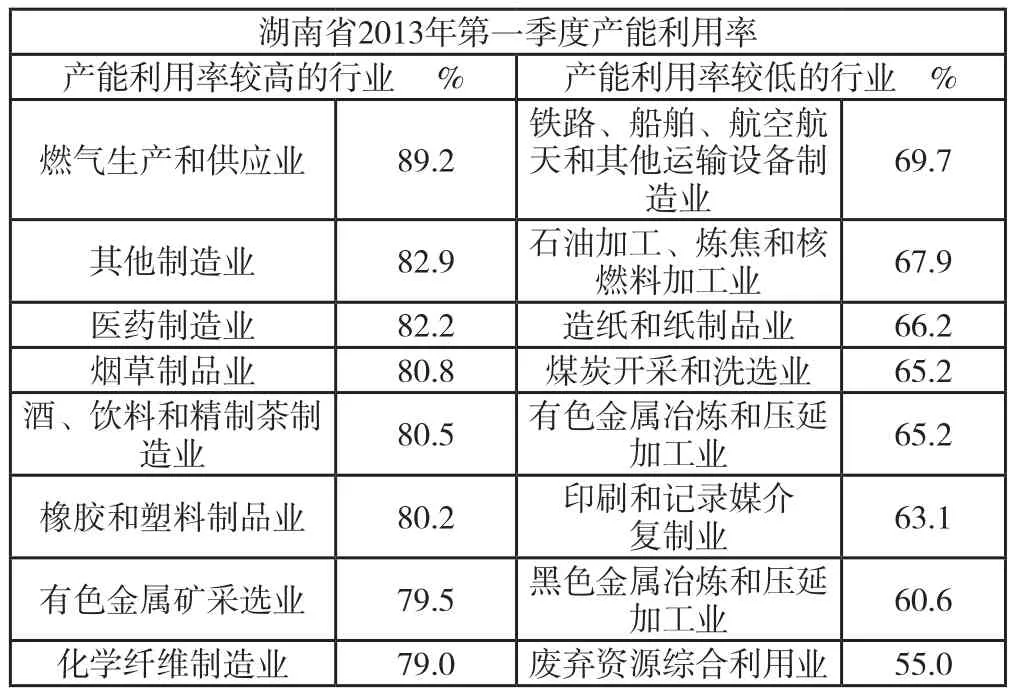

以湖南省为例,运输设备制造业和黑色金属冶炼及压延加工业的产能利用率在70%以下,而另一方面,燃气生产和供应业以及医疗制造业的产能利用率则接近或超过80%,这意味着并非所有的行业都存在产能过剩的问题。

2013年10月,国务院发出了应对严重产能过剩的指导意见,其中指出,钢铁,水泥,电解铝,钢化玻璃和造船行业都存在着严重的产能过剩。国务院建议从以下几个方面来抑制某些行业的过度扩张:

1.标准和市场进入

2.环境执法

3.内陆和沿海地区工业用地

4.融资和借贷

5.产品和生产要素定价

6.税收和财政支持

7.受影响行业的劳动力保护措施

8.建立公开且共享的产业信息

9.加强监管与审计

我们认为核心的问题是资源的有效配置。因此,对于产品和生产要素的灵活定价将是解决中国产能过剩问题的最重要的方法。第18届三中全会近期公布了关于全面深化改革的决定。通过发挥资源配置中市场的作用,让产品和生产资料能更灵活定价,以及改变国有企业对某些行业的垄断,这些破冰性的从根本着手的改革措施,将改进目前中国制造业的产业结构。

湖南省2013年第一季度产能利用率产能利用率较高的行业 % 产能利用率较低的行业 %燃气生产和供应业 89.2铁路、船舶、航空航天和其他运输设备制造业69.7其他制造业 82.9 石油加工、炼焦和核燃料加工业 67.9医药制造业 82.2 造纸和纸制品业 66.2烟草制品业 80.8 煤炭开采和洗选业 65.2酒、饮料和精制茶制造业80.5有色金属冶炼和压延加工业65.2橡胶和塑料制品业 80.2 印刷和记录媒介复制业 63.1有色金属矿采选业 79.5 黑色金属冶炼和压延加工业 60.6化学纤维制造业 79.0 废弃资源综合利用业 55.0

钢铁企业需要进行变革

我们也认为中国的产能过剩其实是分配性的问题。从绝对量来说,中国将不会减少工业生产的产能。钢铁业就是一个例子。从2011年第12个五年计划开始实施开始,多轮针对钢铁行业减少产能过剩和淘汰落后产能的措施已经推出。这些措施的效果目前看来还比较有限,因为尽管利润率已很微薄,但整体产能还在继续上升。原因是地方政府为保持经济增长而一直对钢铁行业给与扶持。

但是,未来的方向将会改变。三中全会已经明确表达了中央政府执行改革政策的决心。中国不断恶化的空气质量将增加地方对于淘汰落后产能的意愿。以临近北京的河北省为例,该省在本计划在5年内增加的8000万吨铁和钢材的产能,现将不得不减少6000万吨。在未来几年中,中国重工业的发展方向将是,只有有竞争力的企业才能生存,而这个发展过程也将使得中国的钢铁行业得以变革和升级。

同时,减少生产基地并非放之四海而皆准的策略。中国其实将在某些地区增加对钢铁生产基地的投资,因为这将减少交通运输成本。根据钢铁行业的第12个五年计划,中国将不会在渤海和长江流域建设钢铁生产基地,但在浙江和防城港钢铁基地附近的东南沿海地区,钢铁基地的建设将会加速。中国也将推进福建宁德钢铁基地的建设。在包括新疆和云南在内的西部省市,钢铁行业则需要合适的进行发展建设。

中国也需要升级并积极的加速中部地区的产业结构调整。

服务行业的潜在投资规模可观

此外,中国需要提升在服务领域的投资。对于医疗领域的投资就是一个很好的例子。中国的医疗行业并非充分发展。2013年6月,仅有1693家三级医院为13.5亿人口服务。从规模大小上看,这些医院相当于WHO统计数据中的“省级医院”。以100000人拥有的医院覆盖密度来看,中国仅为0.13,排在WHO的126家成员国的第98位,甚至在低收入经济体国家群体中排名第64位。一般而言,在中国建一家新的可以提供1000至1500个床位的综合三级医院,需要投资至少10亿人民币(不包括土地费用),需要5到10年的时间。如果中国要达发大经济体最低标准的医院覆盖密度(例如:0.4),需要新建的医院数量将使现有医院数量的两倍多,更不用说那些需要进行设备升级的现有医院和医疗保健系统。这需要的总投资量将为至少3.384万亿人民币,相当于5600亿美元,约等于澳大利亚三分之一的国内生产总值。

中国健康行业的投资前景十分可观。私人企业拥有越来越多的城镇医疗门诊部门。2013年6月,23,894个医院中,44%的医院为私人拥有,与一年前相比增加了1383个。在第12个五年计划之下,私人资本将鼓励投资医疗机构。香港,澳门和台湾的投资者都将允许在内地成立全权拥有的医院。此计划也规划在五年内培训150000个新的全科医生。由于人口老龄化现象存在,对健康医疗需求的持续增加,也将使得这一非传统领域将需要大规模的投资。

事实上,健康保障不仅是一项社会福利,更是一种商业上可行的行业。国务院在2013年9月也发布了关于促进健康服务行业发展意见,鼓励国内外的私人资本投资中国的医疗服务。私立民营医院将定位于服务超高质量和专科服务。政府也将推动设立以健康服务为目的的风险投资。国务院希望到2020年将中国的健康服务行业扩大到8万亿人民币的规模。尽管文件并未给出目前此行业的规模大小的数值,健康服务行业目前已经占到中国国内生产总值的5%,这意味着目前此行业目前的规模为2~3万亿人民币。未来此行业还将有很大的增长空间。

结 论

我们前文的分析指出,认为中国应该减少投资的观点过于简单化。目前中国的投资要面对的核心问题是资源的配置。中国应该将投资的进行明智分配,而不是简单的减少投资的规模。尽管一些重工业的产能过剩现象普遍存在,其它不同地区的重工业还有容纳额外投资的空间。此外,我们认为新一届的国家领导人也已经充分意识到了新的方向。关键是要从国家出资国家运行的方式,转变成更加活跃的以市场为基础的投资方式。

正如亚洲其他发达经济体(例如日本,韩国和台湾),升级产业链以提升生产能力,符合中国自身的利益。提升工资水平是提高居民消费水平最好的方式,对于实现宏观经济结构再平衡也是十分必要的。我们目前看到的低产能利用率将仅是一个暂时性的现象。

(据财经网)

猜你喜欢

中国煤炭(2020年2期)2020-01-21 02:49:28

矿山安全信息(2020年35期)2020-01-05 16:54:54

中国化肥信息(2019年6期)2019-01-19 13:10:42

经济技术协作信息(2018年5期)2019-01-19 08:39:16

儿童绘本(2018年10期)2018-07-04 16:39:12

消费导刊(2017年24期)2018-01-31 01:29:29

小朋友·快乐手工(2016年5期)2016-05-14 17:18:34

印制电路信息(2015年6期)2015-12-30 12:57:48

中国卫生(2015年8期)2015-11-12 13:15:20

中国卫生(2014年11期)2014-11-12 13:11:28