海上油田服务行业市场前景

2014-02-05 03:14:50陈飞

中国石油企业 2014年3期

□ 文/陈飞

海上油田服务行业市场前景

□ 文/陈飞

随着技术不断创新,油气勘探和生产的水深纪录也在不断被刷新,目前世界勘探深度纪录已达到3061米,海底建设深度纪录达到2984米,浮动平台深度纪录达到2414米。从平均深度来看,目前安哥拉、美国和巴西为世界上三个平均油田深度超过1000米的国家,世界油田平均深度为578米,已经超过深水油田500米的标准,深水油田时代已经到来,海上油田服务行业由此取得了快速发展,进入竞相发展时期。

海上油田服务行业竞争格局

目前,海上石油开发企业主要分为石油开发公司和油田服务公司两类。传统的石油开发公司主要从事油田勘探、油田开发投资、油田生产管理、原油储运集输、石油炼化和成品油销售等业务。具体的业务流程是石油开发公司先对某一区域进行油气勘探,以分析该地区的油藏和地质情况,评估开采的可能性和具体方案。经过评估分析确定具体的油藏情况后,石油开发公司会结合近期的开采计划,并综合可能发生的开采成本,最终确定是否在发现油藏的地区进行开发活动。在此过程中,石油开发公司大多采用服务外包的方式,委托专业油田服务公司完成开采过程,由此,石油行业逐渐形成了油田开发公司和油田服务公司分工协作的局面。专业化分工使得整个石油行业的运作效率得到了有效提高,也为油田服务公司创造了良好的发展空间。

国际海上油田服务行业总体而言属于垄断竞争行业。斯伦贝谢、哈里伯顿、贝克休斯等综合性油田服务企业是目前国际油田服务行业的三大巨头。

深海油气资源开发技术起源于欧美。至今在设计领域和关键系统的核心技术方面,欧美依然处于领先地位。欧美大型跨国石油公司不仅垄断着海洋工程关键装备开发、设计、工程总包及关键配套设备供货和高端制造领域,在深海FPSO、TLP、SPAR、LNG-FPSO等高端钻井平台、海洋工程辅助船的设计方面也占据了垄断地位。此外,欧美公司还掌握着钻井系统、动力定位系统、FPSO单点系泊系统、水下生产系统等海工装备关键系统的核心技术。

与此同时,全球海上油田服务行业历经多年的发展,已经形成了自己的行业发展特色。各油田服务公司在发展过程中分别在钻井、油田技术、船舶和物探勘察等领域进行专业化发展,以抢占专业领域市场份额。同时,一些大型的油田服务公司试图在某个细分领域实现局部一体化发展,以获取更多的市场份额。

我国近海的油田服务企业主要为中国海油集团下属的油田服务公司、民营油田服务公司及境外油田服务公司。其中,中海油服是目前国内最大的海上油田服务公司,在我国近海钻井、油田技术服务、船舶服务及物探勘察等领域均占有绝大部分的市场份额。而境外油田服务公司一般通过全资子公司或与中国公司组成的合营企业在中国作业,并在高端和复杂的油田技术服务领域占有一定优势。

我国海洋油气资源基本上由中国海油垄断。虽然2009年起,中国石油和中国石化获得海上油气资源的经营权,但直到目前,我国水深5米以下的海洋油气勘探开发权仍然专属于中国海油集团。未来随着海上油气资源逐渐向社会和民营资本开放,民营油田服务企业将迅速发展壮大。

海上油田服务行业备受国家战略重视

随着国民经济的迅速发展,国家对石油能源的需求日益旺盛。我国石油对外依存度已经从2001年的39.9%迅速上升至2013年的58.1%,预计2014、2015年将分别达到58.8%、60.0%。较高的石油对外依存度不利于我国经济的持续健康发展,迫切要求国家加大海洋油气资源的勘探开发力度,并提高油田的开采效率,由此带动了海上油田服务行业发展。

为保障国家经济安全,降低国家石油的对外依存度,国家相关部门出台了一系列有力政策加大海洋油气资源的勘探开发力度。《国民经济与社会发展“十二五”规划》提出,要求积极发展海洋油气,海洋工程装备制造等新兴产业;《石油和化学工业“十二五”发展指南》提出要重点开拓海域及主要油气盆地和陆地油气新区和积极推进深海勘探;《国家“十二五”海洋科学和技术发展规划》将海洋石油资源勘探技术、海洋工程及装备技术列为战略性新兴产业,并提出形成3000米水深探查作业技术能力,开发使用于1500米水深油气资源开发的深水油气田开发工程技术及生产和保障配套技术。在国家政策的扶持和鼓励下,我国海上油田服务行业将得到快速发展。

我国海上油田服务行业起步相对较晚,目前,海洋石油、天然气探明程度分别为12.3%、10.9%,远低于世界海洋石油、天然气73%、60.5%的平均探明率。我国海洋的开发主要集中在渤海、黄海和南海珠江口,对于南海尤其是南海北部深水区还没有进行实质性的开发。而据中国国土资源部初步统计,南海的石油地质储量大概在230亿—300亿吨之间,约占我国资源总量的1/3,开发潜力十分巨大。

海上油田服务行业市场容量预测

海上油田服务行业是为海上石油、天然气勘探和生产提供物探勘察、钻井、油田技术服务、船舶服务等工程技术支持和解决方案而形成的行业,海上油田服务贯穿于油气资源开发的各个环节中。因此,石油行业的发展将决定海上油田服务行业的发展。而从中长期来看,世界对原油的需求将保持稳定增长趋势。

海上油田服务公司的收入主要来源于其为石油开发公司提供的各种勘探开发服务,且石油开发公司的油气勘探开发支出中用于油田服务的支出约占50%。因此本文将以石油开发公司在勘探开发上的资本支出推算油田服务行业的市场容量。

(一)全球海上油田服务行业市场容量预测

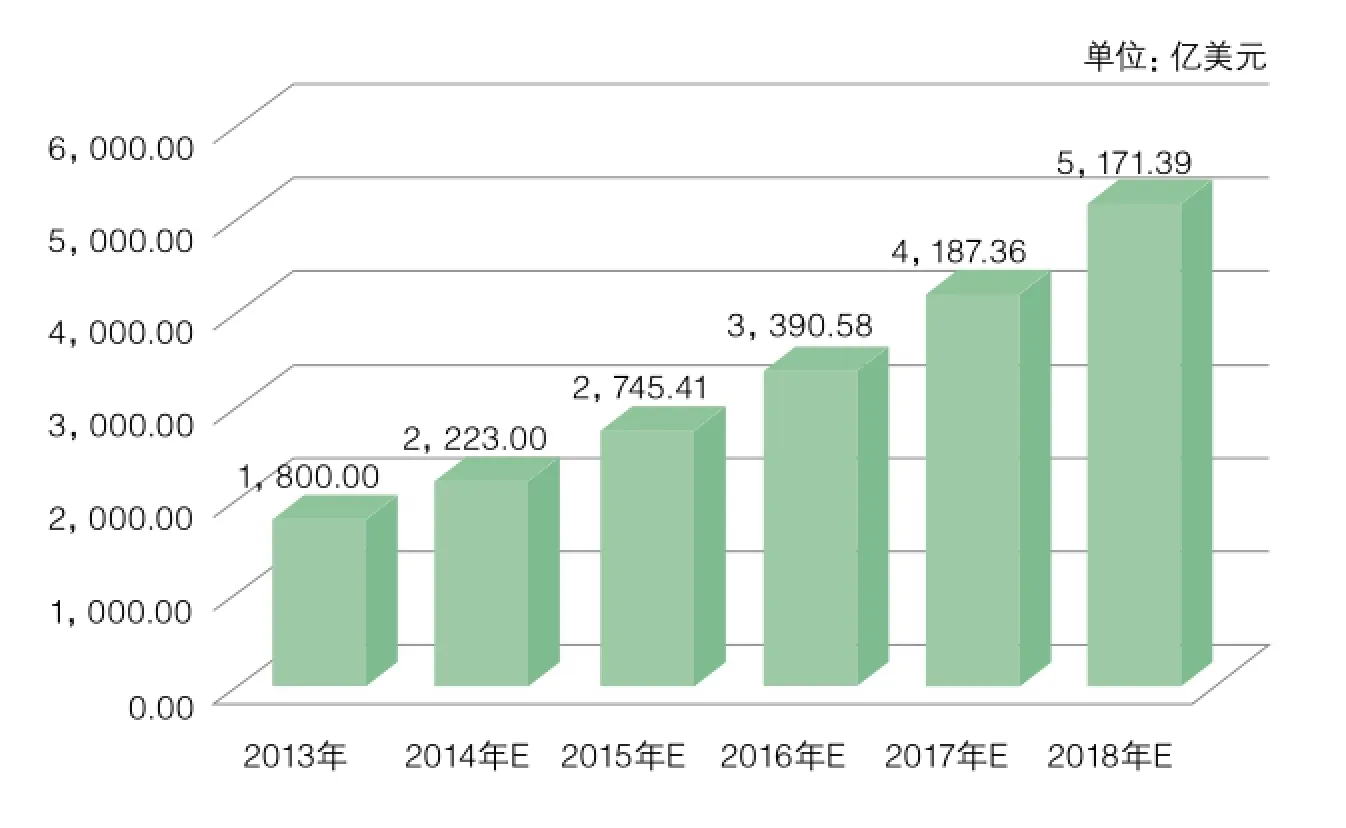

根据Douglas-Westwood统计,2013年世界海洋油气开发投资额为3600亿美元。由于用于油田服务的支出约占海洋油气开

发投资总额的50%,据此估算,2013年世界海上油田服务行业的市场规模约为1800亿美元。

2013-2018年世界海洋油气开发投资及海上油田服务市场规模预测

由于石油开发公司对高水平的技术服务需求缺乏弹性,随着深水油气勘探开发比重逐渐增加,预计全球海上油田服务市场未来的复合增长率将达到23.5%。由此估算,2018年,世界海上油田服务行业的市场规模有望达到5171.39亿美元。

(二)我国海上油田服务行业市场容量预测

按照国家“十二五”海洋工程投资规划,我国“十二五”期间计划在海洋油气开发方面投入2900亿—3600亿元。由于用于海上油田服务的支出约占海洋油气开发投资总额的50%,据此估算,预计2011年-2015年我国海上油田服务行业的市场规模约在1450亿—1800亿元之间,市场容量巨大。

虽然2009年起中国石油和中国石化获得海上油气资源的经营权,但直到目前我国水深5米以下的海洋油气勘探开发权仍然专属于中国海油公司,中国海油下属油田服务公司中海油服基本垄断了我国的海上油田服务市场,除了其自身经营海上油田服务业务外,中海油服会将部分油田服务业务外包给行业内其他油田服务公司。故本文对于我国海上油田服务行业未来5年的市场容量预测,是以最近年份中海油服的市场容量和中海油服将部分油田服务业务分包给其他油田服务公司所产生的经营支出两部分加起来的总和为基数,以一定的年复合增长率推算而来。

由于中海油服2012年租用了海洋石油981,导致该年度的外包及经营租赁支出高于正常年份,不利于本文市场容量测算的准确性,故本文选取2011年中海油服的市场容量及外包支出数据。中海油服的油田服务业务收入及业务分包支出情况如下表所示:

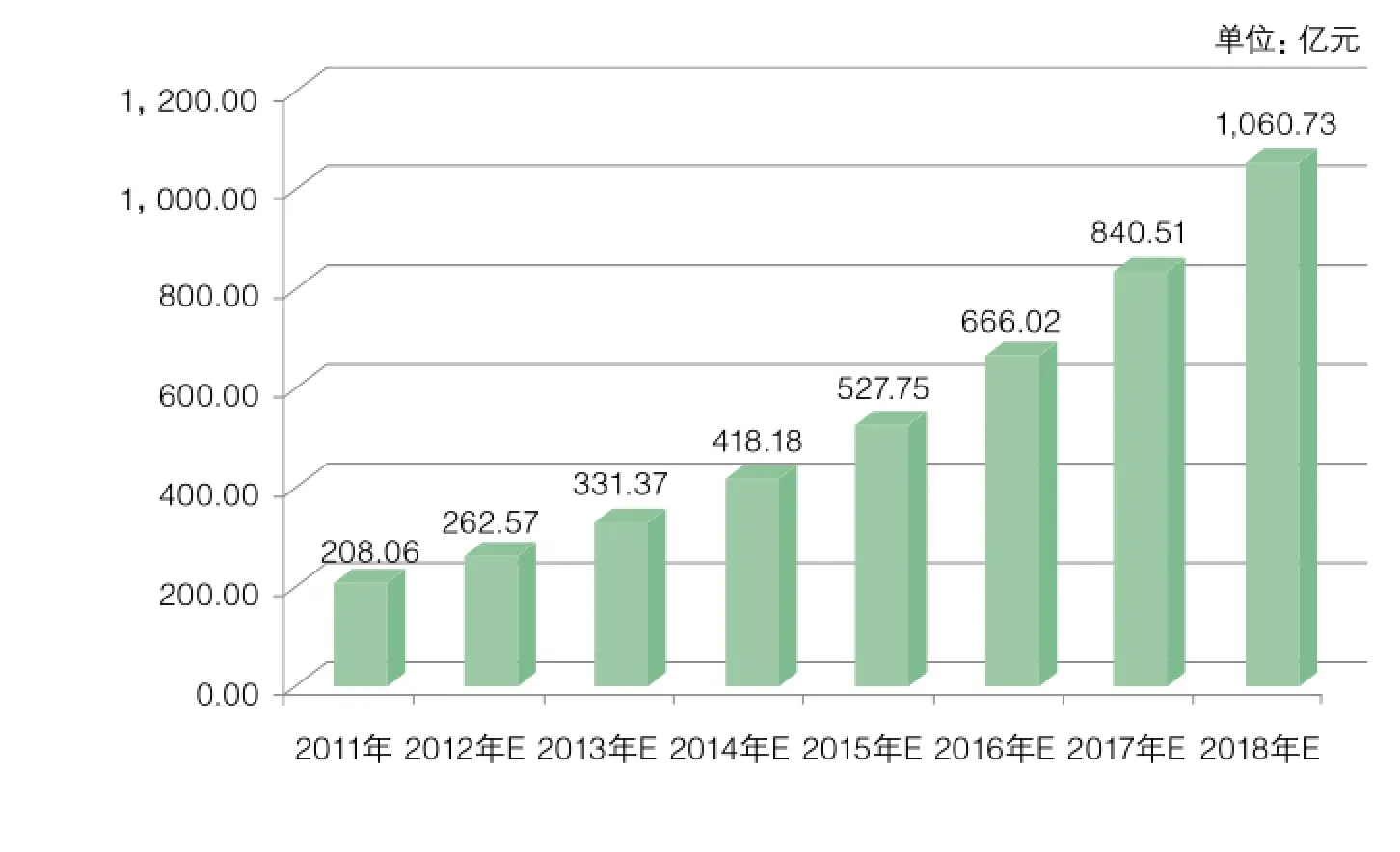

根据申万研究所预测,2011年-2015年我国海上油田服务行业的复合增长率为为26.2%。按照此复合增长率,我国海上油田服务行业未来五年的市场规模如下图所示:

由上图可以得出,2011年-2015年我国海上油田服务行业的市场容量将达到1747.93亿元,在1450亿—1800亿元之间,基本与本小节开头的容量预测吻合。

另外,随着国家支持民间资本进入油气勘探开发领域,与国有石油企业合作开展油气勘探开发;支持民间资本参股建设原油、天然气、成品油的储运和管道输送设施及网络,为民营油田服务企业的成长提供了良好契机。目前民营油田服务企业的整体规模较小,随着国内油田服务市场的逐步开放及自身综合竞争能力的增强,行业内优秀的民营企业将迅速发展壮大。

2011年中海油服的营业收入及业务分包支出情况

2011-2018年我国海上油田服务行业市场容量预测

作者单位:中国海洋石油总公司中海油服公司

猜你喜欢

无机盐工业(2023年12期)2023-12-19 07:02:42

北京第二外国语学院学报(2021年1期)2021-07-16 07:22:34

自动化博览(2017年2期)2017-06-05 11:40:39

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01 04:06:47

现代工业经济和信息化(2016年8期)2016-05-17 05:37:22

能源(2015年8期)2015-05-26 09:15:46

有色金属设计(2015年2期)2015-02-28 21:08:54

自动化博览(2014年6期)2014-02-28 22:32:00

中国烟草学报(2012年4期)2012-04-09 07:11:56