“晒三公”严防数据“被缩水”——关于中央驻鲁基层预算单位“三公”经费的预算编制及执行情况的调研报告

2014-01-21 08:42赵青

财政监督 2014年28期

●赵 青

近日,笔者在开展中央驻鲁基层预算单位2010年至2012年综合财政监管信息采集汇总的基础上,对各单位3个年度“三公”经费的预算编制及执行情况进行了调查分析,发现由于预算公开与实际列支的口径不一致,公示数据难以真实反映“三公”经费支出情况,亟须进一步明确概念、细化核算、统一标准,将非财政拨款的“三公”经费支出也一并纳入公开范围,真正实现“三公”经费全口径公开。

一、“三公”经费总体情况

(一)预算编制总体情况

2012年度中央驻鲁基层预算单位“三公”经费预算批复数(含预算调整数)21768.66万元,同比2011年、2010年分别增长7.82%、11.36%。其中:行政单位14257.44万元,同比2011年、2010年分别增长0.38%、6.59%。事业单位7511.22万元,同比2011年、2010年分别增长25.44%、21.71%。(详见图1)

(二)实际支出总体情况

2012年度中央驻鲁基层预算单位“三公”经费实际支出20961.70万元,同比2011年、2010年分别增长8.18%、3.07%,2012年底人员编制总数为68461 人,人均0.31万元。其中:行政单位14290万元,同比2011年、2010年分别增长1.63%、0.58%,2012年底人员编制总数为28992 人,人均0.49万元。事业单位6671.70万元,同 比 2011年、2010年分 别 增 长25.49%、8.83%,2012年底人员编制总数为39469 人,人均0.17万元。(详见图1)

图1 2010年-2012年“三公”经费对比图

(三)预算执行总体情况

2012年度中央驻鲁基层预算单位“三公”经费预算执行率96.29%,同比2011年、2010年分 别上 升0.32个 百分点、回落7.75个百分点。其中:行政单位100.23%,同比2011年、2010年分别上升1.23个百分点、回落5.98个百分点。事业单位88.82%,同比2011年、2010年分别上升0.03个百分点、回落10.51个百分点。

二、“三公”经费结构性分析

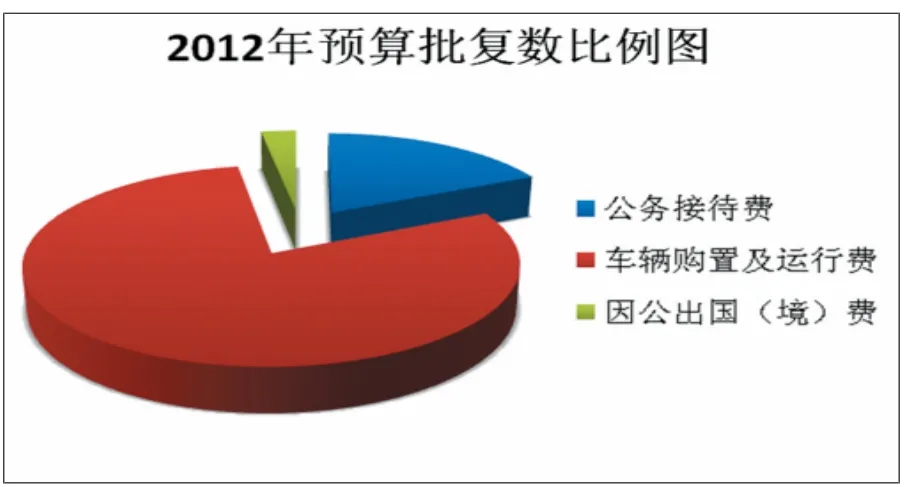

2012年度中央驻鲁基层预算单位“三公”经费预算批复数(含预算调整数)21768.66万元,其中公务接待费3929.02万元、车辆购置及运行费17254.98万元、因公出国(境)费584.66万元,分别占“三公”经费预算批复总计的18.05%、79.27%和2.69%。(详见图2)

图2 2012年预算批复数比例图

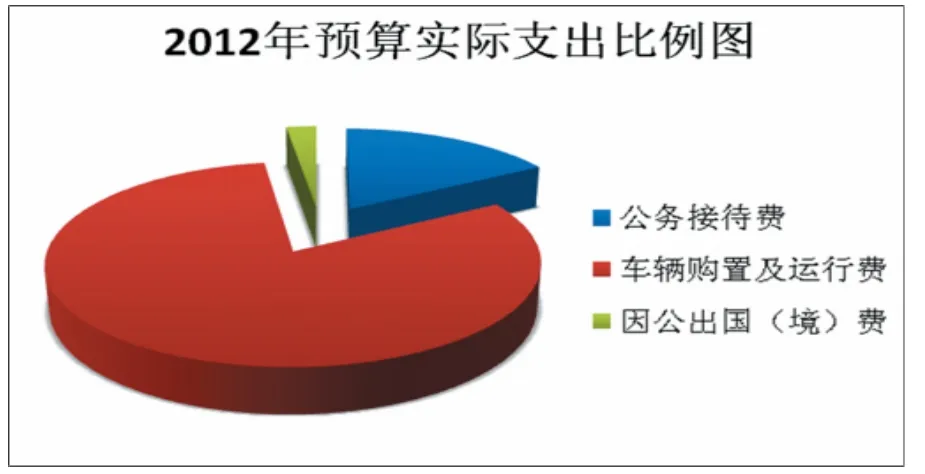

2012年度中央驻鲁基层预算单位“三公”经费实际支出20961.70万元,其中公务接待费3514.97万元、车辆购置及运行费16955.45万元、因公出国(境)费491.28万元,分别占“三公”经费实际支出总计的16.77%、80.89%和2.34%。(详见图3)

图3 2012年预算实际支出比例图

(一)公务接待费

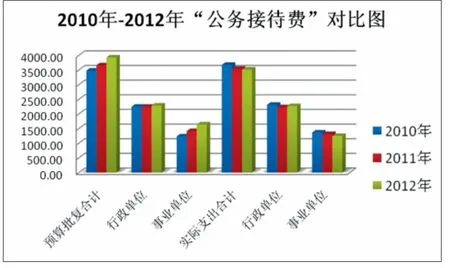

1、预算编制情况。2012年度中央驻鲁基层预算单位公务接待费预算批复数(含预算调整数)3929.02万元,同比2011年、2010年分别增长7.30%、12.95%。其中:行政单位2287.99万元,同比2011年、2010年分别增长1.81%、1.87%。事业单位1641.03万元,同比2011年、2010年分别增长16.03%、33.13%。(详见图4)

2、实际支出情况。2012年度中央驻鲁基层预算单位公务接待费实际支出3514.97万元,同比2011年、2010年分别减少0.75%、4.37%,2012年底人员编制总数为68461 人,人均0.05万元。其中:行政单位2267.83万元,同比2011年、2010年分别增长1.80%、减少1.83%,2012年底人员编制总数为28992 人,人均0.08万元。事业单位1247.14万元,同比2011年、2010年分别减少5.07%、8.68%,2012年底人员编制总数为39469 人,人均0.03万元。(详见图4)

图4 2010年-2012年“公务接待费”对比图

3、预算执行情况。2012年度中央驻鲁基层预算单位公务接待费预算执行率89.46%,同比2011年、2010年分别回落7.26个百分点、16.20个百分点。其中:行政单位99.12%,同比2011年、2010年分别回落0.01个百分点、3.73个百分点。事业单位76%,同比2011年、2010年分 别 回 落16.90个 百分 点、34.79个百分点。

(二)车辆购置及运行费

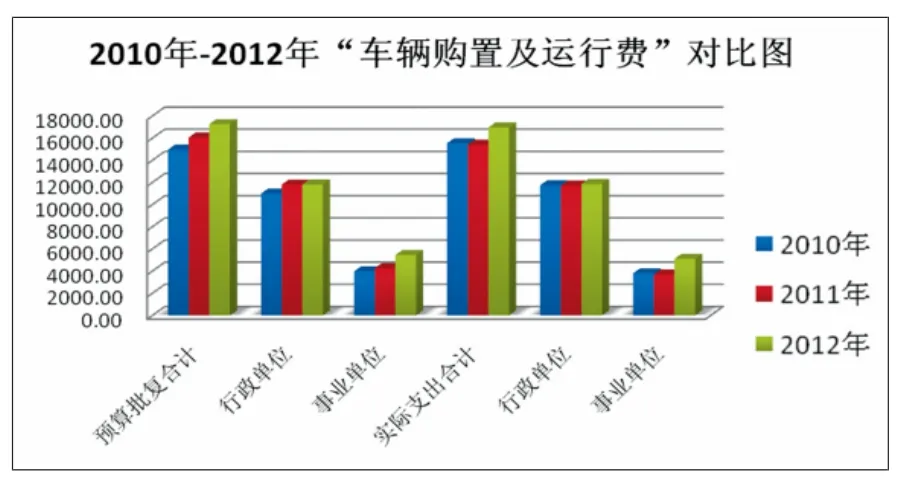

1、预算编制情况。2012年度中央驻鲁基层预算单位车辆购置及运行费预算批复数(含预算调整数)17254.98万元,同 比2011年、2010年分 别 增 长7.49%、15.41%。其中:行政单位11809.11万元,同比2011年、2010年分别增长0.10%、7.48%。事业单位5445.87万元,同 比2011年、2010年分 别 增 长27.99%、37.37%。(详见图5)

2、实际支出情况。2012年度中央驻鲁基层预算单位车辆购置及运行费实际支出16955.45万元,同比2011年、2010年分别增长10.12%、9.19%,2012年底人员编制总数为68461 人,人均0.25万元。其中:行政单位11855.78万元,同比2011年、2010年分别增长1.23%、1.03%,2012年底人员编制总数为28992人,人均0.41万元。事业单位5099.67万元,同比2011年、2010年分别增长38.40%、34.40%,2012年底人员编制总数为39469 人,人均0.13万元。(详见图5)

图5 2010年-2012年“车辆购置及运行费”对比图

3、预算执行情况。2012年度中央驻鲁基层预算单位车辆购置及运行费预算执行率98.26%,同比2011年、2010年分别上升2.35个百分点、回落5.60个百分点。其中:行政单位100.40%,同比2011年、2010年分别上升1.12个百分点、回落6.41个百分点。事业单位93.64%,同比2011年、2010年分别上升7.05个百分点、回落2.06个百分点。

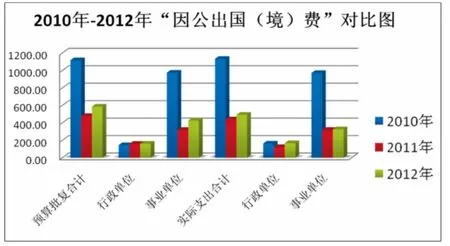

(三)因公出国(境)费

1、预算编制情况。2012年度中央驻鲁基层预算单位因公出国(境)费预算批复数(含预算调整数)584.66万元,同 比2011年、2010年分 别 增 长22.56%、减少47.69%。其中:行政单位160.34万元,同比2011年、2010年分别增长1.26%、11.87%。事业单位424.32万元,同比2011年、2010年分别增长33.15%、减少56.45%。(详见图6)

2、实际支出情况。2012年度中央驻鲁基层预算单位因公出国(境)费实际支出491.28万元,同比2011年、2010年分别增长11.95%、减少56.64%,2012年底人员编制总数为68461 人,人均0.007万元。其中:行政单位166.39万元,同比2011年、2010年分别增长37.89%、2.38%,2012年底人员编制总数为28992 人,人均0.006万元。事业单位324.89万元,同比2011年、2010年分别增长2.12%、减少66.52%,2012年底人员编制总数为39469 人,人均因公出国(境)费0.008万元。(详见图6)

图6 2010年-2012年“因公出国(境)费”对比图

3、预算执行情况。2012年度中央驻鲁基层预算单位因公出国(境)费预算执行率84.03%,同比2011年、2010年分 别 回 落7.96个 百分 点、17.35个 百分点。其中:行政单位103.77%,同比2011年、2010年分别上升27.56个百分点、回落9.62个百分点。事业单位76.57%,同比2011年、2010年分别回落23.26个百分点、23.05个百分点。

三、“三公”经费管理中存在的问题

(一)口径不一致,掩盖隐藏“三公”支出

从2011年国务院要求中央部门公开“三公”经费账单算起,“三公”公开已经走过了3年,中央单位晒“三公”,越来越细化,越来越规范的同时,“三公”经费口径不一致的问题却不容忽视,既反映在各单位“三公”经费预算编制口径不尽相同,也反映在预算公开与实际列支的口径不统一。目前,各部门公布的“三公”经费,只是财政拨款中的“三公”经费,属于相关支出的其中一部分,行政事业性收费、政府性基金等非财政拨款中,往往隐含着更大的“三公”经费支出空间,有可能化身为会议费、培训费、科研费等逃避公众监督。“三公”经费口径不一致以及没有实现全程透明公开,导致对其认识和理解上的混乱,影响预决算公开效果和政府公信力。

以2012年度中央驻鲁基层预算单位“三公”经费决算数据与实际列支情况为例,“三公”经费决算数据20961.70万元,基本支出中的“三公”经费合计26603.54万元,同比超支26.91%。其中:行政单位“三公”经费决算数据14290万元,基本支出中的“三公”经费合计19487.31万元,同比超支36.37%。事业单位“三公”经费决算数据6671.70万元,基本支出中的“三公”经费合计7116.23万元,同比超支6.66%。

(二)概念不明确,挤占挪用项目经费

2012年10月1日起施行的《机关事务管理条例》是我国首个专门规范机关管理活动行政法规,其中对限制“三公”经费做出明确规定,对滥用公共财政者将问责,严重者将面临撤职处分,但尚未明确“三公”经费概念范围与列支标准,又由于“会议费”、“培训费”与“公务接待费”,“差旅费”、“交通费”与“车辆购置及运行费”等会计科目在核算内容上存在交叉重叠部分,导致在核算过程中科目混用相互挤占,部分单位随意调整支出项目,难以真实反映“三公”经费的支出情况。

(三)标准不统一,实现超预算支出

2010年-2012年部门预算编制中,均按照零增长原则对中央部门“三公”经费预算进行了严格审核和控制,然而由于对“三公”经费缺乏统一明确衡量标准,影响对经费总量的判断与约束,预算单位为满足行政事业支出需要,通过在项目经费中大量列支公车运行费、招待费或截留项目经费结余等途径,实现“三公”经费的超预算支出。

(四)核算不细化,人为粉饰财务报表

按照目前的预算科目分类,没有完整的“三公”经费这一科目,各个部门行政经费的支出,一般分为“基本支出”和“项目支出”两大类。“基本支出”定员定额管理,预算编制相对严格,而“项目支出”没有具体的标准,一些违规的“三公”经费就通过年底调账方式改变列支科目,人为减少支出数额,造成反映在财务报表上的“三公”经费不是真实的实际支出数。

四、进一步加强“三公”经费管理的建议

为加大行政事业单位“三公”经费的监督管理力度,防止多报虚报、挤占挪用项目资金等问题的发生,建议将非财政拨款的“三公”经费支出也一并纳入预决算公开范围,通过明确概念、细化核算、加大监督等手段建立严格的评价体系与监管体系,促进提高“三公”经费预算的准确性和执行的严肃性。

(一)建立健全行政事业单位“三公”经费管理制度,提高财政科学化精细化水平

目前国家尚未针对行政事业单位“三公”经费的管理、监督和公开等方面出台相应规定,难以对其进行统一规范监管。建议在制定《机关事务管理条例》等法规办法严格控制行政机关“三公”经费的规模比例的基础上,建立健全行政事业单位“三公”经费管理制度。一是明确“三公”经费概念内涵、列支科目,避免不同会计科目核算内容上存在交叉重叠;二是细化“三公”经费规模比例、审批标准,针对不同单位日常业务特点,制定科学合理的“三公”经费定员定额计提标准,从严控制审批上限;三是在部门预决算报表中设置专门的“三公”经费科目,将应列入“三公”经费编报范围的各项资金,全额纳入部门预算,增强预算编制的完整性;四是将行政事业收费等预算外收入用于“三公”经费的,纳入公开范畴,对防止公权滥用和腐败进行全方位地公开信息,才能使“三公”行为得到有效监督。

(二)科学编制“三公”经费部门预算,进一步强化预算执行的约束力

预算编制是预算管理的首要环节,也是预算执行的基本前提。建议从“一上”预算开始全面编制“三公”经费预算,并细化到底级科目,特别是要细化项目支出预算,明确“三公”经费各明细支出的内容和预算金额,强化预算管理的严肃性。其次,建立完善预算编制与预算执行有机结合的机制,把上年的“三公”经费预算执行情况作为编制下年预算的重要参考依据,分析不同年度“三公”经费支出数额增减变化原因, 从中找出预算安排上的不平衡和支出上的差异性,提出具有可操作性的管理建议。此外,加大对“三公”经费预算执行监控力度,引入账户管理系统全程监督资金动向,提高预算执行均衡性,避免年底突击花钱,加强事前、事中、事后审核力度,切实提高预算资金使用的规范、安全、有效。

(三)加大对“三公”经费支出的监管力度,有效发挥专员办就地监察优势

目前,全国已有近百个中央部门在各自网站上公布了本部门决算和“三公”经费,公开透明之余更重要的是关注其真实性、合法性及合理性。建议以全面推开中央基层预算单位综合财政监管为契机,授权专员办对属地中央基层预算单位“三公”经费支出管理情况开展监督检查,充分发挥就地监管工作优势,一方面注重检查部门贯彻落实中央有关厉行节约要求,压缩包括“三公”经费在内的一般性支出情况;另一方面采取日常监管与专项检查相结合的方式,不断加强对部门“三公”经费的监督管理,及时了解和掌握有关“三公”经费支出管理的最新工作进展情况,跟踪检查发现问题,将问题解决在萌芽状态, 提高“三公”经费预算编制质量、规范“三公”经费支出管理行为。

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

河北工业大学学报(社会科学版)(2019年3期)2019-09-10

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

财会学习(2017年20期)2017-10-19

人力资源管理(2016年10期)2017-10-18

祖国(2017年9期)2017-06-15

中国商论(2016年34期)2017-01-15

行政事业资产与财务(2015年23期)2015-10-26

新传奇(2015年31期)2015-07-01