关于财政监督信息化建设现状的调查报告

2014-01-21 08:42程艳萍

财政监督 2014年28期

●程艳萍 彭 玮

十年来,财政监督信息化建设从无到有,经历了大规模基础设施建设阶段和业务应用系统部署阶段,网络基础设施建设基本完成,核心业务已实现信息化支撑,财政监督信息化建设取得了实质的进展。与此同时,新形势下的财政监督信息化建设与财政核心业务、业务相关单位的信息化水平仍存在较大差距。为此,本文通过对财政监督信息化建设,特别是软件建设情况的研究分析,希望找出当前信息化建设过程中存在的不足,并提出针对性的建议和对策,以便让信息化建设更好地为财政监督服务。

一、财政监督信息化建设现状调查

经过多年的发展,财政监督信息化建设取得了一定的实效。按照分布实施、逐步推进的原则,财政部、监督检查局及各专员办根据实际工作的需要,开发了多个财政监督信息软件系统。通过调查统计了当前专员办使用的财政监督信息系统和软件,详细情况见表1。

从表1可以看到,当前各专员办在用的信息化软件系统大致上可分为办公自动化系统、日常监管软件、专项检查软件、审核审批系统、外网门户网站五大类。承载业务的网络有财政部内网、各办外网及检查业务时临时搭建的局域网,其中:财政部内网由财政部信息网络中心承建,实现了财政部机关与专员办纵向联网及35个专员办间横向联网;专员办门户网站依托于财政部门户网站,与互联网连接的外网网络由各专员办自行开通。专员办信息化系统总体情况如图1:

图1 当前专员办信息化系统总体情况

二、财政监督信息化建设现状分析

由表1可以看出,专员办的信息化建设呈现“三个不同”:一是信息系统由不同的业务司局主导。财政部各业务司局、监督检查局及各地专员办等部门根据自身业务需要,外包或自行开发出了多个应用系统实体。二是信息系统由不同的软件公司开发。三是信息系统由不同的网络支撑应用。“三个不同”的出现是信息化建设初期不可避免的阶段,根据著名的信息系统进化的阶段模型“诺兰模型”的定义,专员办的信息化建设经过了初始阶段、普及阶段,正处于第三阶段控制阶段。这一阶段的信息化建设关注信息系统对业务的支持,实现了专员办工作方式从手工到计算机处理的转型,提高了工作效率、降低了行政成本、积累了数据资源,但也存在以下典型问题:

表1 专员办在用软件情况调查汇总表

(一)应用系统重复建设

由于对业务管理系统和网络应用有着迫切的需要,而各专员办之间又独立性较强、组织协调不够、信息化程度不一,导致部分信息系统存在着重复建设的情况。比较典型的例子是各专员办使用的内网网站、早期的OA 平台。

(二)信息孤岛现象严重

信息孤岛形成的主要原因是围绕一项项业务工作,开发或引进一个个应用系统。这些分散开发或引进的应用系统,没有统一考虑数据标准或信息共享问题,而导致业务流程不通、数据不能交换或交换困难。需要特别说明的是信息孤岛并非只存在于财政监督的信息化建设中,而是各国各行业信息化建设中普遍存在的问题,且将在未来较长时间内持续存在于财政监督信息化建设的发展过程中。信息孤岛的主要类型有业务孤岛和网络孤岛:

1、业务孤岛。以财政部与专员办间电子公文处理的工作流程为例,如图2。各专员办需设专人从财政电子公文传输系统上取出收文,再在协同办公平台上按文件要素进行文件导入和收文登记。这是典型的业务孤岛,表现为一项业务流程不能通过软件系统得到完整、顺序的执行和处理,而是在部门间被各自为政的局部应用软件系统割裂,造成信息重复的输入输出,不能较好满足业务处理的需要。

图2 业务孤岛的实例

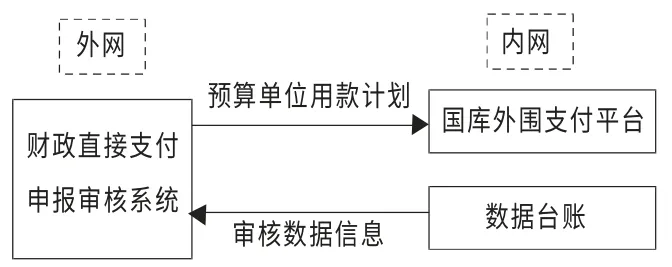

2、网络孤岛。以财政直接支付申报审核系统为例。专员办财政直接支付申报审核系统面向中央驻地方二级预算单位,建设在外网上,而与之业务相关的国库外围支付平台及专员办数据台账平台则建设在财政部内网上。因网络原因,系统间需手工交换预算单位用款计划、审核数据信息,如图3。在数据交换频繁的情况下,人工交换数据工作量大,从而形成事实上的“网络孤岛”。

图3 网络孤岛的实例

(三)“两个贯通”未能实现

1、专员办与财政部业务司局之间信息资源无法共享。表现在专员办不能从业务司局已有的信息系统中直接获取需要的数据,而专员办财政监督的成果和数据也不能及时准确的传递给业务司局,为财政管理提供决策参考。

2、专员办与同级预算单位之间信息交换渠道不畅。各专员办与中央二级预算单位、地方财政、国税地税、人民银行等业务相关单位进行信息交换,多停留在填表、报盘、邮件为主的半自动化半手工的阶段,未能搭建常态化、信息化的交换渠道。

未能实现“两个贯通”的原因:一是技术原因,由于部门之间相互封闭,信息化建设和信息资源拥有情况互不熟悉,部分单位在推进自己部门内部的信息化建设中,也没有与其他相关业务往来部门进行沟通和交流,各自为政,导致后期数据难以贯通。二是非技术原因,由于部门信息拥有的不对称,导致拥有较多资源的一方不愿或者没有动力共享数据信息。

(四)数据利用程度较低

当前阶段财政监督的数据来源主要是三部分:一是手工记录的业务台账;二是从外部单位获取的数据信息;三是现有信息系统内的历史数据。当前对数据的利用多只停留在提供基于信息系统内历史数据的检索查询、报表编制等基本功能,对数据的利用程度较低,远远达不到对财政监督检查工作标准化自动化程度的要求。这是因为孤立的信息系统无法有效地提供跨部门、跨系统的综合性信息,各类数据不能形成有价值的信息,局部的信息不能提升为管理知识,故对财政管理、财政监督的决策支持流于空谈。

(五)应用问题

与信息化建设刚起步时相比,财政监督人员已能熟练操作计算机完成日常工作,当前应用问题主要存在于:一是对会计信息质量检查软件的应用,会计检查软件更多的作为一个电子化看账软件,很少有监督人员能使用软件进行智能化查账。而由于数据导入的非通用性和复杂性,使得监督人员更愿意直接使用企业的财务系统看账。二是软件使用问题多,但软件更新周期长。这种情况的造成是因为监督人员懂业务,但计算机专业程度较低,导致在应用中发现使用的问题,却不能提出专业的改进需求和建议。

三、财政监督信息化建设发展方向

参考“诺兰模型”信息化发展的阶段论,财政监督信息化建设未来的发展方向是由分步建设走向系统集成和数据管理阶段。

(一)将财政监督子系统融入金财工程应用支撑平台

金财工程应用支撑平台(以下简称应用支撑平台,英文缩写FASP)是由财政部统一组织开发的、在全国财政系统推广实施的唯一平台。应用支撑平台以总账管理系统为核心,对平台上的各个应用系统数据信息进行高度集中,形成财政业务公共数据,实现各应用系统间的数据的交换、共享和整合。外部接口系统则统一了与地方财政部门、预算单位、人民银行及国税地税等部门间的信息交换方法和数据交换机制,解决了财政与同级其他部门间的业务和数据贯通问题。

1.2结果:口服碘-131200mci及以上药量比口服碘131100mci患者不良反应多。100名患者中31人住院期间失眠,其中6名给予艾司唑仑片1mg睡前口服。出现恶心21人、呕吐7人、腹泻2人、胃痛2人、腮腺肿胀4人、颈部紧绷感5人。通过对症处理,责任护士进行心理护理及饮食指导、向患者讲解碘-131治疗甲状腺癌相关知识,出院时,41名患者出现的不良反应症状缓解,100名患者出院满意度均达到98%以上。

财政监督子系统应作为应用支撑平台中与预算管理系统、国库支付系统等财政核心业务系统平行的一个业务系统,通过总账管理系统与财政管理的各个业务系统交换数据,并利用应用支撑平台中的外部接口模块实现与同级其他部门业务和数据的贯通。应用支撑平台提供了财政监督信息化建设所亟须的统一的数据规范、完整的数据来源、“三通”的桥梁,为解决财政监督信息化建设当前所面临的困境提供了一套完整的解决方案,所以财政监督子系统要积极争取纳入应用支撑平台的建设规划,努力融入应用支撑平台的设计构架,如图4。

图4 财政监督子系统融入金财工程应用支撑平台

(二)改造集成完善当前已有系统为财政监督子系统

融入应用支撑平台主要有以下两种模式:一是基于应用支撑平台重新构建应用系统的生长模式;二是对原应用系统进行改造接入平台的接入模式。财政监督系统要认真分析现有信息系统的实际情况,按照财政部的要求,对于新开发的应用系统,必须基于应用支撑平台进行开发;对于不能满足业务需要、技术落后,无长期应用潜力的系统,应基于应用支撑平台进行重新开发;对于满足业务需要、技术先进,有长期应用潜力的系统,应通过适当改造接入应用支撑平台。对当前已有的财政监督信息系统,应加以改造、集成和完善为财政监督子系统,如图5,以顺利接入应用支撑平台。

图5 财政监督子系统系统架构

1、改造集成综合办公平台。综合办公平台负责实现政务运行自动化,将内部管理工作纳入计算机管理,提高行政运行效率和管理水平。可以专员办协同办公平台为基础,整合表1中列出的其他行政管理软件,完成以下功能:一是公文处理,完成电子公文的收文、发文、督办流程;二是信息发布,完成财政监督内部信息的上传下达;三是资产管理,实现从资产购置、领用、调拨、盘点、维修到报废的全方位管管;四是档案管理,与公文处理模块及监督检查软件交互,实现业务、公文档案电子归档的流程化和一体化;五是人事管理,实现请假审批、考勤统计、考核发布等功能。

2、修改完善监督检查软件。监督检查软件包括专项检查软件、日常监管软件、审核审批系统三类。基于业务开发的监督检查软件在投入运行后,较好地完成了单项业务的信息化管理,积累了大量的监督检查数据,并在此基础上能完成简单的查询汇总、报表编制功能。对以上监督检查软件的改造重点应放在:一是统一数据技术规范,使数据管理从分散走向集中。当前的监督检查软件要对照财政部应用支撑平台的《两个技术规范》,对不符合技术规范的要进行修改,使之符合技术规范的要求,为实现数据的集中管理和与外部单位进行数据交换提供技术支撑;二是梳理监督业务流程,使业务系统从割裂走向协同。业务流程的重新梳理是整合业务系统的基础,当前的监督检查软件要完成从现在上下分层次的平行流程到信息共享的串行工作流程的转变,实现信息的一次处理与共享使用。

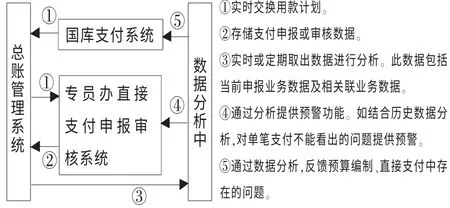

3、重点建设数据分析平台。当前各专员办普遍应用的以EXCEL 软件编辑和管理的数据台账已远不能满足财政监督工作的需要,依托应用支撑平台的总账管理系统,建设数据分析平台将是实现财政监督信息化建设跨越发展的重点所在。数据分析平台要完成以下功能:一是基于统一的数据技术规范,将各个系统之间(包括财政监督信息系统内部、财政监督系统与应用支撑平台其他业务系统、财政监督系统与外部其他单位应用系统)孤立的数据信息有效关联和高度整合,建成财政监督业务数据中心,实现数据的高度共享;二是保留原有数据台账功能,在此基础上提供更全面快捷的数据查询汇总、报表编制、图表展示等功能;三是基于完整的业务数据中心,进行更高层次的数据使用。一方面是通过定义各类业务分析、预警的指标和模板,结合自动化的业务数据计算功能,实现对财政监督业务的深度分析和动态预警功能;另一方面是利用财政监督成果,加大对财政管理的数据反馈,为财政管理决策分析提供参考,体现财政监督的价值。对此,以财政监督的财政直接支付申报业务举例说明,如图6:

图6 数据分析中心实现功能举例

四、财政监督信息化建设发展建议

(一)制度保障

财政监督信息化制度建设的整体规划和工作计划,是通过工作文件的形式加以明确,并传达到整个财政监督系统,从制度上保障财政监督信息化建设的有序开展。

1、重视整体规划。财政监督的信息化建设要想取得大的成就,必须从两个层次上同时进行。一方面要从财政部“金财工程”层面上进行总体设计,积极推动财政监督子系统纳入财政部应用支撑平台的系统设计框架;另一方面也要从财政监督子系统层面上进行整体规划,明确财政监督信息化建设的发展方向,按照应用支撑平台的技术标准制定新的信息系统开发目标和旧的信息系统改造计划。

2、明确工作计划。财政监督信息化建设是一项系统化工程,除了整体规划外,还应有较为详细的项目建设实施和改进工作计划,按短期、中期、长期制定建设实施新的系统和改进已有系统的时间表,确定不同阶段的工作任务。

(二)后勤保障

信息化建设是一项耗财耗力的长期工程,财政监督系统需要凝聚人力财力,从后勤上保障财政监督信息化建设的长期开展。

1、凝聚人力财力。明确财政监督信息化建设由监督检查局统一规划实施,原则上各专员办不得自行开展信息系统建设,避免财政监督系统内部再次出现重复建设和标准不一的情况,同时集中财政监督的人力和财力,做好财政监督信息系统从独立到整合、数据从分散到集中、业务从割裂到协同的转型升级。

2、设立专门机构。财政监督队伍规模庞大,人员编制超过千人,可以考虑仿效部机关设立信息中心的做法,在监督检查局内成立信息化机构,从人员上保障下一步信息化建设转型升级的顺利开展。信息化机构专职负责财政监督系统信息化建设的理论研究、规划设计、组织实施和持续改进,就信息化建设与其他业务司局及业务往来单位进行沟通协调。

(三)应重点加强的工作

1、加强沟通协调。财政监督作为非财政核心业务,不占有财政核心数据,在当前阶段更多的是需从相关业务单位(如部业务司局、地方财税等同级部门)获取数据,所以财政监督要主动加强与外部单位的沟通协调,一方面是了解他们的信息化建设和信息资源拥有情况,避免与财政监督信息系统出现各自为政、数据无法贯通的情况;另一方面是通过沟通协调,获取相关业务单位的信任,构建双方常态化信息化的数据交换机制。

2、提高应用水平。一是针对当前财政监督软件应用中的难点如会计信息质量检查软件,组织骨干力量,结合案例研究软件的使用方法和改进方向,形成行之有效的检查经验和操作指南加以推广。二是培养一批业务与技术并重的复合型人才,能在工作中从专业的角度发现和提出问题,为财政监督信息系统的建设和不断完善提出切实可行的建议。

猜你喜欢

哈尔滨轴承(2022年1期)2022-05-23

山西财税(2021年4期)2021-07-15

中国会计年鉴(2019年0期)2019-07-14

活力(2019年22期)2019-03-16

电子制作(2018年11期)2018-08-04

消费导刊(2017年20期)2018-01-03

中国会计年鉴(2016年0期)2016-06-01

现代工业经济和信息化(2016年12期)2016-05-17

中国会计年鉴(2015年0期)2015-03-16

现代企业(2015年8期)2015-02-28