快速增长的中国机器人市场

——2012中国工业机器人市场统计数据

2014-01-20 01:18梁文莉编译

机器人技术与应用 2014年3期

梁文莉 编译

快速增长的中国机器人市场

——2012中国工业机器人市场统计数据

梁文莉 编译

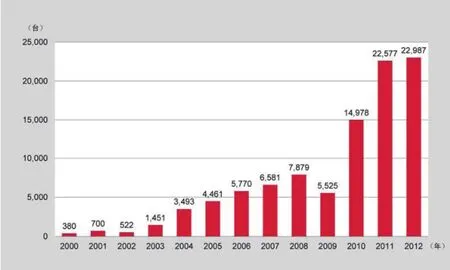

图1 工业机器人年安装量

图2 工业机器人年安装量百分比变化

2012年,中国工业机器人的安装量为22987台,比2011年增加了2%。其中,焊接机器人占47%,搬运机器人占29%;汽车行业占42%,电气/电子行业占14%。

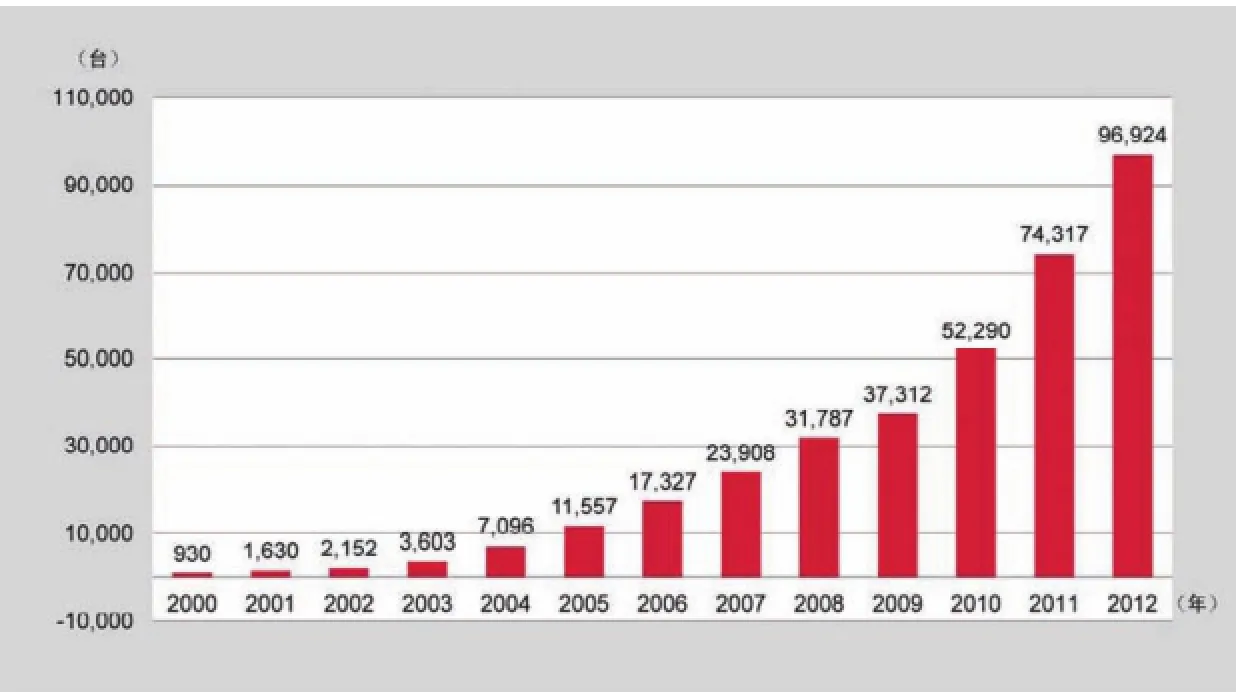

2012年,中国工业机器人累计安装量达到96924台,比2011年增加了30%。其中,焊接机器人占44%,搬运机器人占33%。

一、来源和途径

这是一组来自IFR(国际机器人联合会)的数据。自1999年始,中国机器人的安装量统计数据主要源自于机器人制造商提交的报告。从2004年起,所有的供应商开始提供他们的数据,因此统计数据结果更加完整。

二、安装量和累计安装量

中国是全球机器人市场增长最快的国家,2012年工业机器人的年安装量排名第二,仅次于日本,累计安装量位列世界第五。到目前为止,只有欧洲和日本的机器人供应商在中国建厂,但我们相信在未来几年,将会有更多的机器人供应商加入进来。中国的大部分机器人是从日本、欧洲或者北美进口的,其中约65%的机器人来自日本。中国机构主要从事机器人技术的研究,国内的系统集成商主要使用日本或者欧洲的机器人为用户提供系统解决方案。迄今为止,中国的机器人制造商还没有生产出与国外高品质机器人进行有力竞争的高品质机器人。

在过去几年,汽车行业的大量投资增加了机器人的安装量。尤其是亚洲,中国是全球第二大汽车市场,几乎与美国一样大,且作为最大的汽车生产基地,其机器人市场仍有很大的发展潜力。中国的消费市场增长迅速,几乎全部行业都从增长的需求(包括各种消费品)中受益。

2012年,中国工业机器人新安装近23000台。在2005年至2012年期间,工业机器人安装量平均年增长率为25%。可以看出,中国经济的总体衰退或多或少影响着机器人的投资。

这23000台机器人包括所有进口的机器人,但是不包括中国自主制造的机器人以及富士康科技集团(台湾鸿海精密集团投资兴办)生产的Foxbot工业机器人。每年都有一些未知数量的机器人从德国、日本、韩国或其他国家出口到中国,并集成在各种系统中。

截至2012年底,中国工业机器人的累计安装量约96900台(图3),比2011年增加了30%。不过,实际的累计安装量可能更高,保守估计至少超过98000台,较高的增长速度表明中国自动化进程在快速发展。

图3 工业机器人年累计安装量

三、应用领域

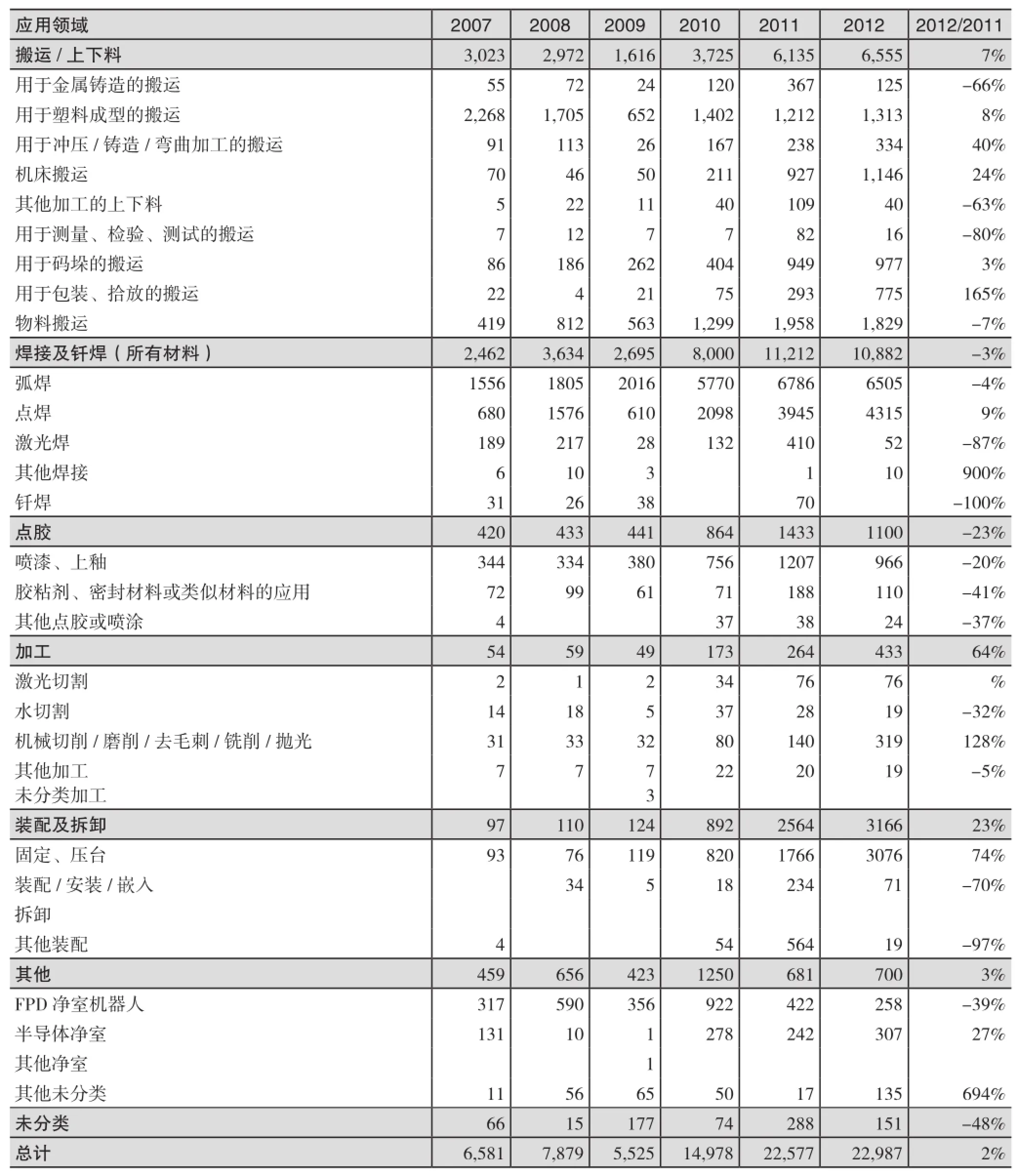

在过去几年,弧焊机器人是很重要的应用分支。2012年,弧焊机器人的安装量下降了4%,约6500台,占总份额的28%。这个数值在2011年达到6800台的峰值,在2005年至2009年期间,弧焊机器人约从730台持续增长到约2000台,2010年的安装量猛增到5770台。弧焊机器人主要应用在汽车零部件业,包括金属行业和汽车行业。

2005年至2008年,点焊机器人持续增加到近1600台,然而2009年下跌了61%,约610台。这主要是因为作为主要应用领域的汽车行业,在经济衰退期间也减少了相应投资。2012年点焊机器人安装量达4300台,占总份额的19%。与2011年410台的的峰值相比,2012年激光焊接机器人的安装量下降到仅52台。2012年总的焊接机器人安装量比2011年减少了3%,近10900台,占总份额的47%。

2012年,搬运和上下料机器人的安装量以6555台的数量再次达到了一个新的峰值,比2011年增加了7%,占份额的29%。2012年,物料搬运机器人的安装量下降了7%,达1829台,占总份额的8%。在2009年至2011年期间,物料搬运机器人的安装量从近600台增加到2000台。

2012年,塑料成型搬运机器人增加了8%,达1313台。2012年,码垛机器人安装量增加了3%,达到977台。用于包装、采摘和拾放的机器人安装量显著增加, 2012年猛增了165%,达775台。2012年,机床搬运机器人安装量为1146台,占总份额的5%;用于冲压、锻造、弯曲的机器人安装量也有显著增加,从2010年的167台增加到334台,比2011年增加了40%;用于金属铸造的机器人安装量在2011年达到一个峰值,2012年降低了66%,为125台。2012年,点胶机器人安装量下降了23%,约1100台。其中喷涂机器人安装量下降了20%,从2011年的1200台下降到966台。2011年至2012年,洁净机器人安装量持

续下滑,2012年降到565台。然而,装配机器人却在同一时期显著增加,从2600台增加到3200台,占总份额的14%。这两类机器人主要应用在电子行业。

自2009年始,加工机器人安装量持续增加,从49台增加到2012年的433台(见表1)。

2012年,焊接机器人成为最大的应用产品,占累计安装量的44%,累计安装量增加了35%,达42374台。中国工厂里大约有26000台弧焊机器人和14200台点焊机器人。点焊机器人主要应用在汽车行业。2012年,德国大约有24500台点焊机器人,生产了约540万台汽车,而中国生产了1550万台汽车。这表明,中国如果要达到同德国相似的自动化程度,其点焊机器人市场还有巨大的增长潜能。

2012年,搬运和上下料机器人累计安装量约31900台,占总累计安装量的33%;塑料成型机器人约15100台,占总累计安装量的16%;物料搬运机器人约7500台,占总份额的8%;装配机器人约7100台,占总份额的7%;点胶机器人约5800台,约占总份额的6%;洁净机器人约4500台,占总份额的5%;加工机器人约1150台,占总份额的1%。另外,中国有近3000台码垛机器人(见表2)。

表1 不同应用领域工业机器人年安装量

表2 不同应用领域工业机器人累计安装量

表3 不同行业工业机器人年安装量

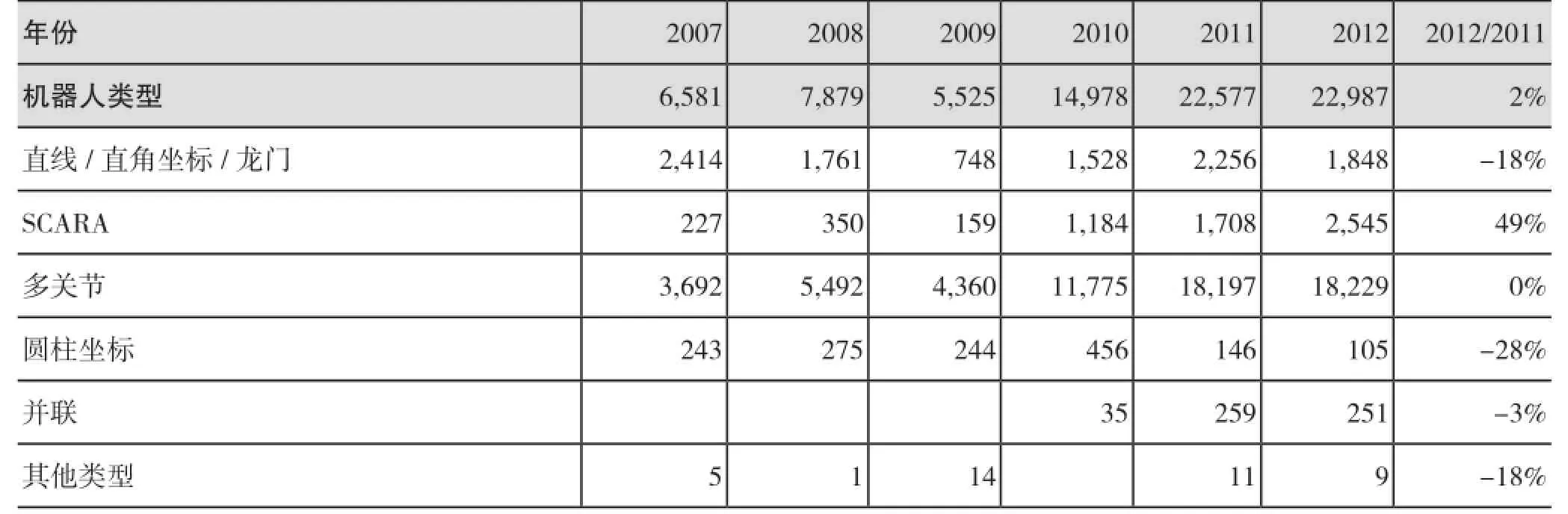

表4 不同类型工业机器人年安装量

四、行业分析

从机器人的安装情况以及机器人制造商提供的数据来看,我们可以估计出工业机器人的分布情况。

2012年,汽车行业工业机器人安装量减少了14%,约9600台;电气/电子行业工业机器人安装量增加了3%,约3300台;金属行业工业机器人安装量约2200台;橡胶和塑料行业增加了12%,约1300台;食品饮料行业增加了50%,约500台(见表3)。

五、机器人类型

除2009年外,中国多关节机器人近几年都在大幅度增加。2012年,该类机器人新安装量为18229台,约占总安装量的79%。直线/直角坐标/龙门机器人的安装量下降了18%,为1848台,远低于2006年的最高值(2600台)。从2009年起,SCARA机器人安装量显著增加,2012年达到历史最高值2545台,比2011年增加了49%,占总份额的11%。这些机器人大都应用在电子行业的装配领域。圆柱坐标机器人持续降低到105台,并联机器人略微降低了3%,为251台(见表4)。

六、展望

尽管中国当前面临诸多挑战,但是在未来几年,中国的经济将会持续增长。为了提高生产率,建立一个更加生态环保的产品体系,中国汽车行业巨大的投资将会继续。中国是全球消费市场增长最快的国家之一,新型中产阶级对消费品、医疗以及高质量生活的需求逐步提升。除了现有的具有现代化模式的生产基地外,为了赢得更大的市场份额,各行业正在建立新的生产基地。

因此,就机器人的年安装量而言,中国将会成为全球机器人市场最大的国家。中国要想达到同德国、日本、韩国一样的机器人密度,在未来几年必须要安装100万台机器人。机器人供应商看到这一巨大的潜力,都在提升自己的发展空间。未来几年,中国市场将为各式各样的机器人安装提供巨大的机会。

2013年缓慢增长的经济形势或多或少影响机器人的投资。在2014年至2016年期间,预计机器人安装量平均增长率为15%,2016年有望接近38000台。(不包括中国自主制造以及富士康的机器人)。

猜你喜欢

汽车实用技术(2022年5期)2022-04-02

车迷(2021年12期)2021-04-19

车迷(2018年11期)2018-08-30

车迷(2018年12期)2018-07-26

焊接(2016年5期)2016-02-27

焊接(2016年1期)2016-02-27

焊接(2015年6期)2015-07-18

焊接(2015年8期)2015-07-18

焊接(2015年8期)2015-07-18

焊接(2015年8期)2015-07-18