私募股权并购投资对公司价值的影响

——以新桥并购深发展为例

2014-01-19 01:03:58徐子尧胡蕾

华东经济管理 2014年12期

徐子尧,胡蕾

(1.四川大学经济学院,四川成都610065;2.中国社会科学院数量经济与技术经济研究所,北京100836)

●案例分析

私募股权并购投资对公司价值的影响

——以新桥并购深发展为例

徐子尧1,2,胡蕾1

(1.四川大学经济学院,四川成都610065;2.中国社会科学院数量经济与技术经济研究所,北京100836)

文章以美国新桥投资集团收购深发展作为私募股权并购基金投资的典型案例,采用银行绩效评分法和事件研究法考查新桥的收购和退出对深发展公司价值的影响。研究表明,深发展在新桥投资控股的5年时间和新桥退出的3年时间内,经营绩效的表现均好于对比银行的平均水平。新桥投资控股后,对深发展进行了并购后的全面整合,在挖掘其增值潜力方面的确有所作为。新桥将深发展股权转让给平安后,深发展的各方面继续得到良好发展,这与前期新桥对深发展公司治理架构的改善是密不可分的。

私募股权基金;公司价值;绩效评分;事件研究

一、引言

私募股权(Private Equity,PE)是活跃在国际直接投融资市场上一支极其重要的力量,近年来在我国得到快速发展,并展现出旺盛的生命力。从资金的使用过程看,私募股权投资基金可根据投资于企业发展的不同阶段分为三种类型:风险投资(Venture Capital,VC)基金、并购(Buyout)基金和特殊形式基金(指基金的投资对象特殊,包括不良贷款、与股权相关的贷款以及一些由于产业变动或政府监管而产生的投资机会等)(Fenn,et al,1995)。其中,发展最具规模的是风险投资基金和并购基金。在私募股权市场发展的早期阶段(1980年以前),风险投资是私募股权市场的主要形式,风险投资基金对于解决企业创业阶段融资、培育与扶持创新型企业方面发挥了较大作用;进入20世纪80年代以后,风险投资不再是私募股权投资的主流,非风投(Non-Venture)的并购投资得到快速发展,进而形成了私募股权投资的第一次浪潮。1997年东南亚金融危机爆发,随后,2000年美国网络泡沫破裂,此时期的私募股权投资也随之陷入低迷。2001年后,私募股权基金再一次加速发展,在世界范围内均涌现出私募股权投资的第二次浪潮,其中,并购基金的规模和影响力已远远超过风险投资基金,此次并购浪潮的典型特征表现为,西方私募股权投资机构对新兴市场的投资热情逐渐增加,同时,新兴市场本地的私募股权投资机构也迅速崛起。据“新兴市场私募股权投资协会(EMPEA)”的统计,新兴市场国家私募股权投资额从2002年全年的19.99亿美元上升到2012年的237.21亿美元,其占全球投资总额的比例也由3%增至13%。我国近年来PE基金参与的并购活动也在不断增加,国外PE投资的著名案例有高盛收购双汇集团、美国新桥收购深圳发展银行等,我国本土的PE投资机构如中信资本、九鼎投资和红杉中国等也在茁壮成长。

私募股权并购基金主要对成熟企业进行股权投资,其目标在于重整所投资企业的股权结构、治理结构及产业结构,挖掘其增值潜力,为企业创造价值,使大量成熟企业甚至是上市公司重新焕发活力,这种并购型的投资形式通常被称为狭义的私募股权投资,对社会经济的影响正在日益扩大。与私募股权在资本市场上的迅猛发展相比,我国学术界的相关研究还十分不足。目前的绝大多数相关文献都是关于私募股权投资中的风险投资,对并购投资的研究则相对薄弱,尤其是对其所投资公司的价值创造与否还存在较大争议。因此,亟需对其进行深入研究。

本文结构安排如下:第二部分是中外文献回顾以及对理论假说的概述;第三部分是案例背景介绍;第四部分是基于经营绩效的分析;第五部分是基于财富效应的实证研究;最后是结论。

二、文献回顾

随着第一次私募股权并购投资浪潮在20世纪80年代的兴起,相关的学术研究就成为经济学领域的研究热点。其中,私募股权并购基金参与被投资企业的价值创造是国外学术界早已关注的问题,并通过大量实证分析对其进行了研究。研究主要分为两个方面:一是对私募股权基金投资并购期间对公司价值提升与否的检验;二是验证私募股权基金退出后被投资公司的业绩增长是否具有持续性。

一些学者对不同国家在不同时期的并购样本进行了实证分析,大多数研究结果都显示,PE在并购期间实现了被投资企业经营绩效和产出效率的显著提高和企业价值的增值(Ste⁃ven Kaplan,1989;Desbrierers&Schatt,2002;Harris,Siegel& Wright,2005;Cumming,Siegel&Wright,2007;Steven J Davis,et al,2008;Rauch Christian&Umber Marc,2011;Chen,et al,2012;Harris,Jenkinson&Kaplan,2012)[1-8];另有少数学者的研究结论有所不同,认为私募股权对被并购企业价值改善的作用并不明显(Weir,Jones&Wright,2007;Acharya,Hahn &Kehoe,2009;Guo,Hotchkiss&Song,2009)[9-11]。

私募股权基金退出后被投资公司业绩的持续性如何?这个问题涉及从长期和根本上如何看待私募股权基金及其投资。针对私募股权投资最主要的质疑是:投资时间太短,是短视的投机者。认为私募股权基金通常会在并购后5~7年撤出他们的投资,为实现快速退出,收购后公司会减少资本支出,以增加当前的现金流,但这会损害企业未来的现金流和长期竞争力(Steven Kaplan,1989)[12]。针对此质疑,学者们进行了两个方面的研究:一方面,是通过对被私募股权基金收购的企业重新上市后的财务绩效和股票表现的研究来考察其退出后的企业是否有持续超额收益。具有代表性的研究成果是:Holthausen&Larcker(1996)[13]对美国并购市场的研究显示,私募股权基金退出后,企业财务绩效的优越性持续多年;Cao&Lerner(2007)[14]采用经行业调整的股票市场表现进行考核的方法同样认为,企业持续出现正的超额收益。另一方面,是检验私募股权基金收购后对企业长期创新能力的投入。Lerner,Sorensen&Strömberg(2008)[15]对企业被P E收购后从事专利申请的研究发现,企业专利申请的规模在并购前后没有显著变化,但是专利被引用次数出现显著增加,表明专利的质量有所改善,收购后企业的创新能力有所提升。

由于我国私募股权投资市场还处于刚刚起步阶段,又由于相关数据的不易获取,关于私募股权并购基金价值创造的实证研究十分缺乏,但一些学者仍从理论上对其进行了分析,杨丹辉和渠慎宁(2009)[16]提出国外私募股权投资基金会过对被并购公司进行财务重组,以提升企业价值,但其优势只是体现在短期业绩的改善。黄嵩等(2011)[17]通过构建投资项目价值创造模型,对私募股权基金的价值创造机理进行研究,发现其价值创造源于投资专家的无形资产、资金与优质投资项目的匹配。平新乔(2011)[18]从公司治理角度简要论证了私募股权对被投资企业价值的影响。

三、案例介绍

美国新桥投资集团(Newbridge Capital Group)于1994年成立,是典型的从事并购投资的私募基金,其主要投资范围包括金融服务机构、医疗保健和消费类等行业,新桥投资曾于1999年收购韩国第一银行51%的股权,2004年退出,5年内净赚7倍,成为其投资大型商业银行的典型成功案例。

深圳发展银行成立于1987年,是我国第一家向社会公众公开发行股票的商业银行。深发展从成立之初至20世纪90年代初期发展迅速,经营业绩优良。然而,1997年由于动用信贷资金违规炒作自己公司股票导致重大违规,使得深发展被暂停了几年再融资资格。由于银行业竞争的不断加剧,又缺乏良性的资本补充机制,深发展的业绩出现滑坡、资产质量出现恶化。从2001年的各项统计指标看,全国10家股份制商业银行中,深发展的存款总额落至第9位,资产利润率仅居第6位。

2001年,深圳市政府希望为深发展引入境外战略投资者,并与一些国际投资机构如花旗、摩根和汇丰等进行了接触。2002年6月,深圳市政府最终决定美国新桥入股深发展,深圳市政府选择新桥的主要原因在于:一方面,考虑到新桥投资的性质不同于汇丰和花旗这样的外资银行,不会在收购后将深发展变为其在中国的分支机构;另一方面,新桥投资成功收购运作韩国第一银行的经验也深深吸引了决策层。而新桥投资则最看重深发展分散的股权结构:深发展的前四位股东共持有18.02%的股权,都是深圳市属公司,排名第五的股东持股比例不到2%,这表明在收购市属公司的股份后,新桥就会取得绝对的控股权。

2004年5月30日,深发展公告与美国新桥投资集团公司签署协议,新桥出资12.35亿元,以每股3.55元的价格受让深发展3.48亿股股份(深发展2004年中报公布的净资产为每股2.18元,溢价率达62.8%),约占深发展总股本的17.89%,成为其第一大股东,并承诺5年内将不出售或转让所持股份。2004年12月30日正式完成股权转让。至此,新桥投资成功入股深发展,成为深发展第一大股东,深发展也成为我国首家被外资控股的股份制商业银行。

新桥投资控股深发展后,实施了一系列的战略整合和业务创新,以达到为投资对象增值的终极目标。

(一)管理战略整合

在全行的管理架构方面,实行标准的垂直控制体系——“One Bank”计划①,该体系突出总行的控制作用,尤其是强调在计划财务与授信风险上推行垂直管理。以此为基础创立了首席执行官制度,这在我国银行系统尚属首次,规定由深发展总行设置首席执行官,各分支机构分设财务执行官和信贷执行官,分别负责财务和授信管理,实施独立决策、专业管理。这种垂直管理模式对新桥进驻后深发展成本的缩减和贷款质量的提高起到关键性的作用。

(二)业务模式创新

针对个人客户资金需求增长的潜力,新桥致力于改善深发展零售银行业务运行的架构,打造以财富管理、消费信贷、汽车金融为主力的零售业务产品特色,短短几年,深发展的零售存贷款余额均位居各家银行之首;在公司银行方面,进一步明确了“面向中小企业”、“面向贸易融资”的战略转型目标,争取到大量优质的中小企业客户。

通过一系列的流程改造和管理变革,在新桥投资期间,深发展的经营状况发生了很大改善,2004年底新桥进入之初,深发展的资本充足率和核心资本充足率分别只有2.3%和2.1%,同年不良贷款率高达11.41%,利润只有2.89亿元,每股收益为0.15元,每股净资产为2.34元。在没有对不良资产剥离的情况下,经过短短的5年时间,深发展的资本充足率从2%提高到了8%以上,不良贷款率下降了10多个百分点,资产规模翻了三番,2009年实现净利润61.91亿元,每股收益为1.91元,每股净资产为9.61元。

2009年6月12日,新桥投资与中国平安共同签署《股份购买协议》,新桥将所持有的5.20亿股深发展股票出售给平安,平安提供两种方式让新桥投资选择:一是平安支付现金114.5亿元人民币,约合每股22元;二是采用换股方式,即平安向新桥投资定向增发约2.99亿股H股。收购协议的执行日期为2009年12月31日。

新桥此次投资深发展获取了较高的投资回报,2004年新桥出资12.35亿元购买深发展17.89%的股权,2007年深发展股改,新桥投入近10亿元行使认股权,合计持有深发展股份达到4亿股。2008年深发展进行10股送3股的红利分配,新桥至此共持有深发展股份达到5.2亿股。在投资入股期间,新桥共出资22.35亿元,假如按照现金支付转让股份,其获利总额92.14亿元,收益率达4.18倍;如采取换股方式,按15日平安H股收盘价计算,新桥投资获利约5.8倍。对于新桥获取的高额回报,也受到了一些质疑,认为新桥购买的是深发展的法人股,支付价格比2004年流通市场的股价低3元左右,这使得其进入成本偏低。可以做一个简单的类比,如果中小投资者在2004年底在股票市场买入1万股深发展,投资6.2万,通过认股权认购买股票(投入资金0.3万元)和分红送股,至2009年6月,总股份差不多有1.5万股,按当时股价21.82元计算,市值共计32.73万元,收益也在4倍多。由此可见,新桥在获取高额回报的同时,其它中小股东也同时分享了深发展价值提升所带来的收益。

四、新桥投资对深发展公司价值的影响:基于经营绩效的分析

(一)研究设计与指标选取

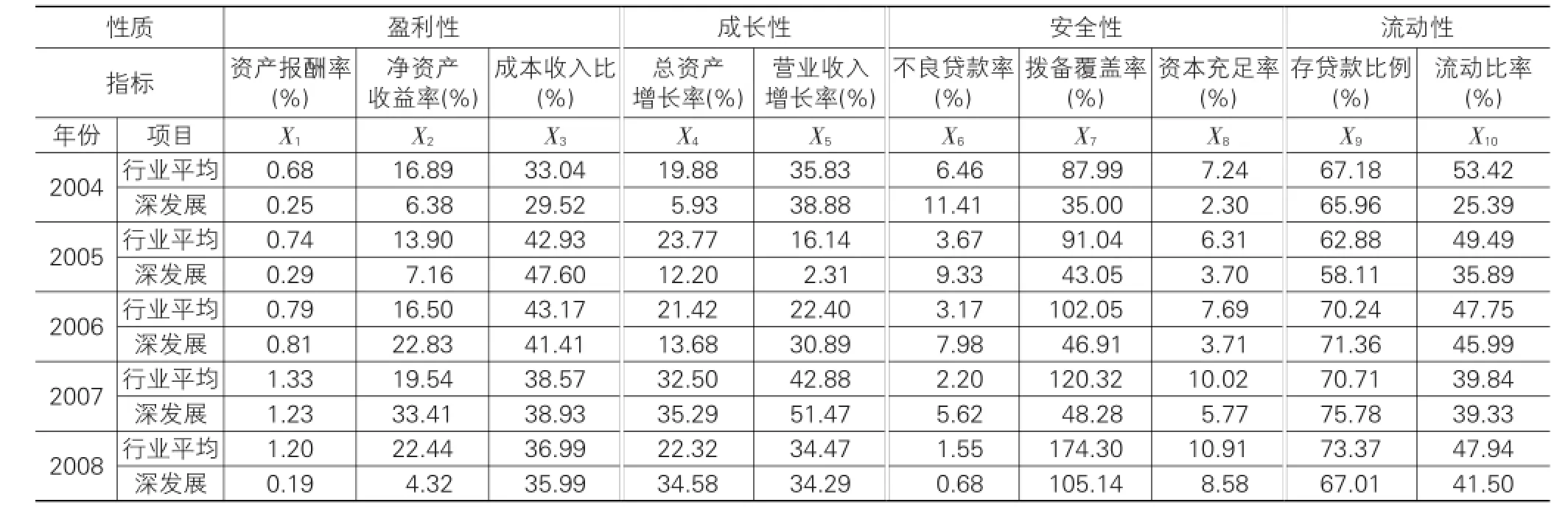

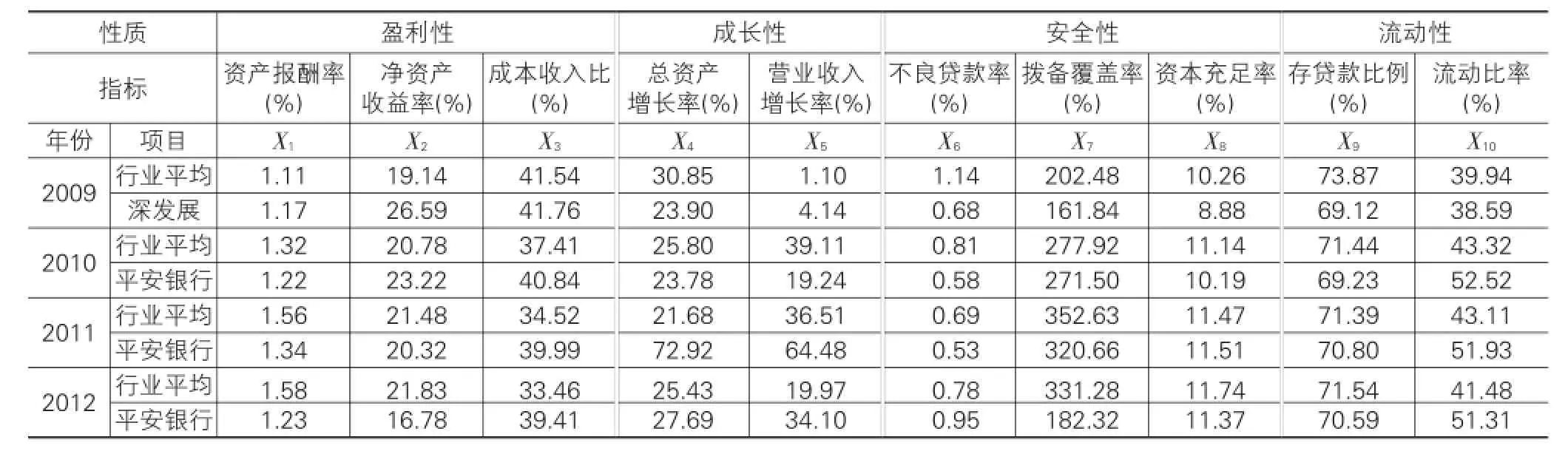

如前文所述,为全面考察新桥是否提升了深发展的价值,不仅要研究新桥投资的5年期间(2005-2009年)内深发展的运营情况,也要研究新桥退出后深发展绩效的持续状况。如果新桥给深发展建立了良好的治理架构,不是短视的投资者,真正提升了深发展的内在价值,在其退出后,业绩增长应是具有持续性的。因此,选择2004-2012年作为研究期间,2004年是新桥投资的前一年,作为对比基期,2005-2009年是新桥投资深发展时期,2010-2012年是新桥退出之后的三年。选取其他8家与深发展性质规模相近的股份制银行作为对照样本,包括中信银行、华夏银行、民生银行、广发银行、招商银行、兴业银行、浦发银行与光大银行。

在指标选取上,本文希望建立能综合反映银行经营效益水平和持续发展能力的评价体系,基于银行业的特殊性,结合2009年财政部针对金融类企业颁布的《金融类国有及国有控股企业绩效评价实施细则》,对上市银行经营绩效的评价设计应主要体现四个方面:盈利性、成长性、安全性、流动性。本文依此选定了10个财务指标进行分析,分别是代表盈利性的资产报酬率X1、净资产收益率X2、成本收入比X3;代表成长性的总资产增长率X4和营业收入增长率X5;代表安全性的不良贷款率X6、拨备覆盖率X7和指标充足率X8;代表流动性的存贷款比例X9和流动比率X10。有关数据来源于《中国金融统计年鉴》和各银行的公开年度报告。

根据所选择的指标,本文将通过因子分析法来计算所有样本银行的经营绩效综合得分,以便进行比较。

(二)财务指标分析

表1是深发展与8家对比银行2004-2012年10项财务指标的数据比较,根据这些数值对其加以分析。

表1 深发展财务指标与行业均值比较

续表1

(1)盈利能力。从反映盈利能力的三个指标看,在新桥收购前的2004年,深发展的盈利能力显著低于其他8家银行的平均值,收购后的2006年和2007年,各项指标迅速增长,超过或近似于对比银行,2008年由于深发展大幅增加了拨备覆盖率,所以利润有所下降,2009年重又恢复增长势头,并处于行业领先水平。新桥退出后的三年,平安银行(原深发展)仍然保持了较强的盈利能力。

(2)成长性。成长性从资产增长率和营业收入增长率两方面来衡量。2005-2007年是我国银行业务高速发展的几年,许多银行的资产总额和营业收入都出现快速增长的势头,2006-2008年,深发展的资产和收入增幅远高于其他银行,2009年是新桥控股深发展的最后一年,年中已与平安签订转让协议,此年度增长出现一些滑坡。在平安刚刚进入深发展的第一年(2010年),增长能力还没有太大提高,2011年和2012年则出现了迅猛增长。

(3)安全性。新桥收购深发展前,深发展的安全性指标较差,不良贷款率高达11.41%,而资本充足率仅有2.3%,拨备覆盖率为35%。新桥进驻深发展后,着力建立不良资产管理架构,贷款质量得到明显改善,不良贷款率逐年下降,2008年已下降至0.68%,2009年继续维持了0.68%的低水平;资本充足率在2008年也达到8.58%,符合了巴塞尔协议

(三)银行综合绩效评分

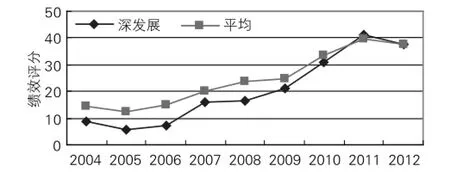

为进一步深入分析新桥的并购投资对深发展经营绩效的影响,下面将采用因子分析方法对9家银行经营绩效进行综合评分,相关分析数字见表2。

表2 深发展与8家对比上市银行2004-2012年综合绩效得分

本次因子分析的Bartlett检验值为286.648,球形检验结果显著(0.000)。因此,总体相关矩阵间存在共同因素,适合进行因子分析。用主成分法来提取因子,前4个因子的方差之和占样本总方差的74.17%,表明原来10个指标反映的商业银行绩效指标可以由4个因子反映74.17%,因此,本文选取4个公因子进行分析。

对各银行自2004-2012年在四个主要因子上进行评分,以每个因子旋转后的方差贡献率与4个因子累计方差贡献率的比重作为权重进行加权汇总,得到银行各时期的总因子得分,即为银行绩效状况的综合得分。4个因子的方差贡献率分别为31.026%,17.369%,13.357%,12.418%,4个因子累计方差贡献率为74.17%。银行绩效综合得分可表示为:的监管标准;从拨备覆盖率的指标来看,新桥并购的2005-2007年,深发展的拨备覆盖率增长缓慢,始终维持在40%多的低水平,而同时期的其他银行都增加了拨备计提,拨备覆盖率2007年平均水平已达120.32%,新桥拨备计提的不足使利润水平增加显著,这一行为受到了同行的很大质疑,新桥在2008年一次性增大了拨备计提,拨备覆盖率达到105.14%。在平安入股深发展的三年内,非常重视银行经营的安全性,不良贷款率持续降低,资本充足率达到10%以上。

(4)流动性。在流动比例方面,新桥进入后,深发展的流动性指标增长较快,明显高于监管水平,保持了较好的流动性。但深发展的存贷款比例表现明显上升,在2007年甚至超过75%的监管水平,在其他年份也基本维持在70%以上的高水平,可见,通过提高存贷比来实现利息收入的增加是深发展利润增长的重要驱动因素,但这种做法增加了银行的经营风险。平安收购后,降低了较高的存贷比,平安银行三年的存贷比均低于行业平均水平。

表2和图1显示,2005-2011年是我国银行业经营绩效快速提升的时期,深发展的表现尤为突出,在新桥入股深发展的5年期间,其绩效评分保持快速增长,只有2008年由于计提拨备的原因,绩效评分增长放缓,经过新桥5年的经营,深发展与对比银行平均水平的差距有所缩小。新桥退出后,平安银行经营绩效继续保持快速增长态势,两年时间内综合绩效评分已超过对比银行平均水平。这一方面反映了平安集团进入后的努力经营,另一方面也说明,在新桥入股的5年时间,并没有明显的牺牲深发展未来的长期利益以获取短期收益的行为。Holthausen&Larcker(1996)和Cao&Lerner(2007)的研究都表明,短期行为可以成就被投资企业当期的良好收益,但必将以损失其长期收益为代价。私募股权基金退出后,如果被投资企业的收益还出现较长时间(1年以上)的增长,则应该判断私募股权基金的短期行为并不显著。

图1 银行综合绩效评分对比图

五、新桥投资对深发展公司价值的影响:基于财富效应的分析

(一)收购公告市场反应

通过事件研究法考察新桥并购深发展的市场效应。首先,选取事件窗口。事件考察期为[-30,30],以新桥并购深发展公告日2004年5月31日为事件发生日。其次,确定参数估计窗口。为使参数估计量较为稳定,正常收益率的估计期确定为[-180,-90],即以公告日前180个交易日到公告前90个交易日为参数估计窗口。第三,计算预期收益率。本文选用在事件研究法中的市场模型计算预期收益率,根据CAPM对市场收益率的要求,利用深圳市场指数计算市场收益率Rm,将深发展的日收益率作为被解释变量,将深证指数日收益率作为解释变量,进行回归分析,得到深发展日收益率与市场日收益率变化之间的关系。回归方程为:ERi= 1.331Rm-0.001 5。第四,计算深发展日超额收益率。第五,计算累计超额收益率。

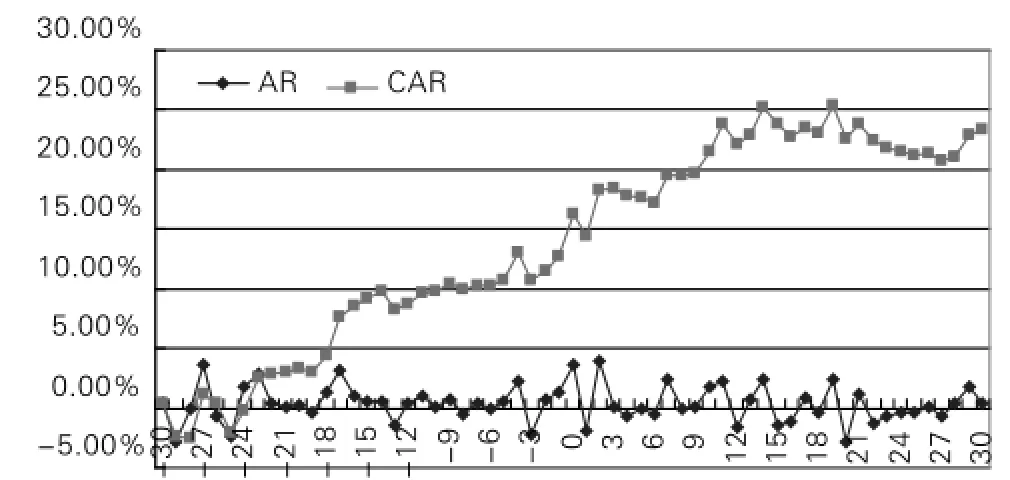

深发展在[04/12/2004,07/13/2004]期间的超额收益率均值为0.38%,累计超额收益率为23.35%(见图2)。深发展从收购公告日前24天就开始获得比较稳定的正超额收益率,在事件宣告日第2天达到最高值3.87%,正超额收益率一直维持到公告日后11天,超额收益率出现反复。深发展的累计超额收益率在公告日前后经历一定上升之后,虽然在公告日后第15个交易日至第27个交易日,出现了微弱下调,但是总体维持在20%以上的相对较高水平,股价一直未出现涨后大幅下跌的情况。以上现象表明,并购信息在宣告日之前就已经扩散,并引发了股票市场较为强烈的反应,在投机者退出后,仍有大量的一般投资者进入,投资者对于深发展引入私募投资机构的并购交易持有乐观的预期,新桥收购深发展给投资者带来了短期的正的累计超额收益率,一定程度上提升了公司的市场价值。

图2 并购公告日累计超额收益率和日超额收益率走势

(二)退出公告市场反应

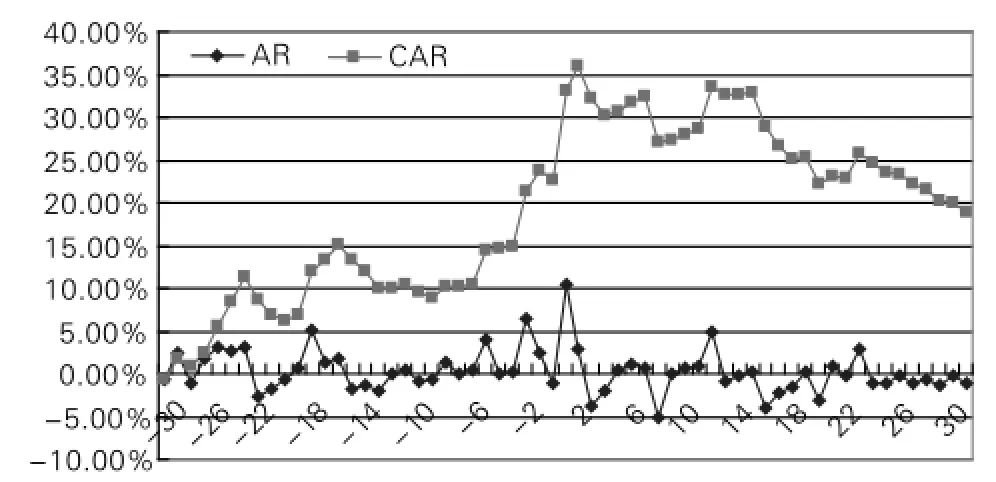

选用同样方法考察新桥退出深发展的市场效应。新桥退出深发展的首次公告日为2009年6月15日,选取事件窗口[-30,30],深发展日收益率与市场日收益率之间的回归方程为:ERi=1.275Rm-0.00272。

深发展在[04/21/2009,07/28/2009]期间的超额收益率均值为0.31%,累计超额收益率为18.81%(见图3)。深发展从新桥退出公告日前20天开始获得比较稳定的正超额收益率,公告日当天达到最高值10.37%,公告日后第2天、第3天由于投机者的退出,股价呈现较明显负的收益率,累计超额收益率最高值35.96%出现在公告日后第一天,此后整体呈微弱下降态势,但仍为正值。由此来看,新桥退出信息在公告日之前有所泄露,股票市场对新桥投资退出的事件表现出积极的反应。投资者了解新桥投资作为一家私募股权基金的性质,知道其最终必将退出深发展,对此退出事件的积极态度反映出投资者对新桥退出后深发展的经营是有信心的,这也间接表明投资者认为深发展已建立良好的、具有持续效应的公司治理架构,这种好的经营趋势会继续保持;此外,对新进入的控股股东“中国平安”,投资者也是认可的。

图3 退出公告日累计超额收益率和日超额收益率走势

六、结论

本文首先采用因子分析方法计算深发展在历经新桥收购和退出共8年期间的综合绩效评分,并选择8家性质规模相近的股份制上市银行与其做对比分析,对新桥收购和退出深发展两个事件研究其短期市场反应,主要得出以下结论。

(1)在新桥控股深发展的2005-2009年,我国9家大型股份制商业银行的绩效评分总体呈现上升趋势,而深发展在此期间的绩效增幅略高于其他8家股份制银行。在新桥退出深发展的2010-2012年三年间,平安银行的绩效增长显著,并在2011年超过了对比银行平均水平。新桥投资在改善深发展的经营方面确实取得一定成效,其退出后深发展的业绩仍保持持续增长。

(2)新桥投资控股深发展的事件在股票市场上得到了投资者的认可,投资者对于深发展引入私募投资机构的并购交易持有较为乐观的预期,一定程度上提升了公司的市场价值。对于新桥退出深发展的事件,股票市场也呈现积极的反应,这表明投资者认为深发展已建立良好的、具有持续效应的公司治理架构;此外,投资者对新进入的平安也报有一定的信心。

(3)新桥注资控股后,对深发展进行了全方位的并购整合,深发展的公司价值得到较为显著地提高,综合绩效评分迅速提升,这主要来源于盈利能力的增强和资产质量的改善。但私募股权基金具有投资期限较短、回报要求较高的运营模式,作为控股股东的新桥也不可避免存在一定的短视行为,如:在资产配置方面,过高的存贷比增加了经营风险;在入股最后一年(2009年),新桥已决定退出,深发展的资产增长率和营业收入增长率都有所减弱。

(4)新桥将深发展股权转让给平安后,在平安集团的努力经营下,深发展的各方面都得到良好发展,资产规模增长迅速,盈利能力继续保持快速增长,更注重银行经营的安全性,两年时间内综合绩效评分已超过对比银行平均水平,这与前期新桥对深发展公司治理架构的改善是密不可分的。

新桥私募股权投资基金并购深发展是我国私募股权投资市场的经典案例,通过对新桥入主深发展5年期间和退出后3年的分析可知,新桥作为国际知名的专注于投资金融行业的私募基金,在对银行进行全方位的改革、挖掘其增值潜力方面的确有所作为。由于私募股权基金具有限定期限投资的性质,新桥投资在对深发展的运营中也存在一些短期行为,但对深发展的不良影响较为有限。随着我国私募股权并购案例的增加,需要加强对私募股权投资机构的投资行为和投资效应的研究,不断总结经验,进一步发挥其提升企业价值的积极作用。

注释:

①One Bank计划包括八大序列,即:一致的服务界面、共同的操作平台、统一的控制体系、标准的工作流程、明晰的市场定位、一体的人本环境、一贯的经营理念、凝聚的企业文化。

[1]Kaplan Steven.Management Buyouts:Evidence on Taxes as a Source of Value[J].Journal of Finance,1989,44(3):611-632.

[2]Desbrierers P,Schatt A.The Impacts of LBOs on the Perfor⁃mance of Acquired Firms:the French Case[J].Journal of Business Finance and Accountin,2002,29:695-729.

[3]Harris Richard,Donald Siegel,Mike Wright.Assessing the Impact of Management Buyouts on Economic Efficiency:Plant Level Evidence from the United Kingdom[J].The Re⁃view of Economics and Statistics,2005,87(1):148-153.

[4]Cumming Douglas,Donald Siegel,Mike Wright.Private Equi⁃ty,Leveraged Buyouts and Governance[J].Journal of Corpo⁃rate Finance,2007,13(4):439-460.

[5]Steven J Davis,Josh Lerner,John Haltiwanger,et al.Private Equity and Employment[R].The Global Economic Impact of Private Equity Report,2008.

[6]Rauch Christian,Umber Marc.Private Equity Shareholder Activism[D].New York:SSRN Working Paper,2011.

[7]Chen,Kang,Kim,et al.Sources of Value Gains in Minority Equity Investments by Private Equity Funds:Evidence from Block Share Acquisitions[D].New York:SSRN Working Pa⁃per,2012.

[8]Harris Robert,Jenkinson Tim,Kaplan Steven.Private Equity Performance:What Do We Know?[D].Cambridge,MA:NBER Working Paper,2012.

[9]Weir Charlie,Peter Jones,Mike Wright.Public to Private Transactions,Private Equity and Performance in the UK: An Empirical Analysis of the Impact of Going Private[D]. New York:SSRN Working paper,2007.

[10]Acharya Viral,Moritz Hahn,Conor Kehoe.Corporate Gover⁃nance and Value Creation Evidence from Private Equity[R].New York:SSRN Working paper,2009.

[11]Guo Shouron,Edith Hotchkiss,Weihong Song.Do Buyouts(Still)Create Value?[J].Journal of Finance,2011(2):479-517.

[12]Kaplan Steven.The Effects of Management Buyouts on Op⁃erating Performance and Value[J].Journal of Financial Economics,1989,24(2):217-254.

[13]Holthausen D,Larcker D.The Financial Performance of Re⁃verse Leveraged Buy-outs[J].Journal of Financial Econom⁃ics,1996,42(3):293-332.

[14]Cao Jerry X,Josh Lerner.The Performance of Reverse Lev⁃eraged Buyouts[R].New York:SSRN Working Paper,2007.

[15]Josh Lerner,Morten Sorensen,Per Strömberg.Private Equi⁃ty and Long-Run Investment:The Case of Innovation[R]. New York:SSRN Working paper,2008.

[16]杨丹辉,渠慎宁.私募基金参与跨国并购:核心动机、特定优势及其影响[J].中国工业经济,2009(3):42-46.

[17]黄嵩,魏恩遒.私募股权基金的价值创造研究[J].农村金融研究,2011(4):32-36.

[18]平新乔.私募股权与治理权价值[J].经济学动态,2011(1):36-40.

[责任编辑:欧世平]

The Impact of Private Equity Investment in Merger and Acquisition on Corporate Value—Evidence from Newbridge Capital Merging Shenzhen Development Bank

XU Zi-yao1,2,HU Lei1

(1.School of Economics,Sichuan University,Chengdu 610065,China; 2.Institute of Quantitative&Technical Economics,Chinese Academy of Social Sciences,Beijing 100836,China)

Based on Newbridge Capital(Newbridge)merging Shenzhen Development Bank(SDB),which is the typical case of private equity investment in merger and acquisition,the paper employs the methods of bank performance evaluation and event study to examine the impact of Newbridge acquisition and withdrawal on the value of SDB.The study shows that the average level of business performance of SDB was all better than that of other compared banks during the period of 5 years of Newbridge holding and 3 years after its withdrawal.Newbridge carried out a comprehensive integration after M&A,and really did something on tapping value-added potential of SDB.All aspects of SDB continued to develop well after New⁃bridge transferred SDB shares to Ping’an,which was closely related to the previous improvement of corporate governance structure made by Newbridge.

private equity fund;corporate value;performance evaluation;event study

F279.15

A

1007-5097(2014)12-0151-06

【DOI】10.3969/j.issn.1007-5097.2014.12.030

2014-04-10

国家自然科学基金项目(71350009);教育部人文社科青年基金项目(13XJC790007);中央高校学科前沿与交叉创

新研究项目(skqy201329);四川省软科学项目(2013ZR0009);中国博士后基金第53批项目(2013M530813)

徐子尧(1972-),女,辽宁丹东人,副教授,经济学博士,研究方向:公司金融;

胡蕾(1991-),女,江苏无锡人,硕士研究生,研究方向:金融资产评估。

猜你喜欢

海洋通报(2022年5期)2022-11-30 12:03:32

汽车实用技术(2022年19期)2022-10-19 07:46:50

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

水科学与工程技术(2016年6期)2016-02-27 13:29:13

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

河南科技(2014年18期)2014-02-27 14:14:47