知识管理能力、创业导向与中小企业绩效的关系研究

2014-01-15 09:00:58许少业焦晓波李丽

常州工学院学报 2014年4期

许少业,焦晓波,李丽

(安徽财经大学工商管理学院,安徽 蚌埠 233030)

0 引言

皖江城市带中小企业的崛起,对于整个安徽起着至关重要作用。21世纪是知识经济的时代,经济全球化进程不断加剧以及现代技术不断更新,多样化的顾客需求,市场环境的不断恶化。中小企业需要不断加强知识的吸收、转化以及应用来提升竞争力,知识资源的取得成为企业能否获取长期竞争优势的关键。

目前知识管理能力研究主要涉及能力构建的原因、意义、要素和架构、影响因素等内容,在此基础上尝试挖掘知识管理能力发展和提升的深层机理。知识管理能力研究仍未出现一定说服力的测量手段,也没深入观察创业导向和知识管理能力等要素能否以及通过什么手段来影响企业绩效。创业导向战略的实施在某种程度上影响企业利用新的或现有知识来发现市场机会,创业导向反映出企业渴望开拓新知识、建立新体系来引导市场,在知识管理基础上指引企业进行有效的知识转化以及应用来抓住新的市场机会。因此以创新性、先动性与风险承担性为主要特征的创业导向嵌入企业内部,对知识管理能力发展及提升有着不可代替的作用。

Zahra等[1](1999)研究指出创业导向有关战略的实施在一定程度上可以促进知识获取、转化以及应用,从而提高组织学习能力,最终知识管理能力也得到相应发展。其中,知识管理能力在提升企业竞争力,推动企业绩效过程中的重要地位是不容忽视的。综上所述,本文尝试对创业导向、知识管理能力与企业绩效三者之间存在的潜在关系及其内在机理进行分析,在借助相关文献以及资料的基础上,构建三者相互关系的理论雏形以及相关假设并进行相关实证研究。

1 创业导向、知识管理能力以及企业绩效的基本内涵

1.1 创业导向的内涵

创业导向在理论以及实证方面都是研究的焦点,是创业范畴的主流概念。创业导向有异于创业,Lumpkin 和 Dess[2](1996)认为创业导向是指从事新创企业的实施过程,而创业指企业家对于从事某种领域的决策。创业导向的实施主体并无所谓的新旧之分,Shane和Venkataraman[3](2000)提出创业导向可以通过以下描述来帮助理解,如何产生机会,“未来”产品与服务的发现、创造与开发,由谁完成,预期产生的效果,也就明确了创业导向普遍适用于多元化背景下的组织以及个体。

如对创业导向内涵深层研究,研究者所得结论也不尽相同。Miller等[4](1983)指出创业导向是“承担一定的风险进入不确定的产品、服务和市场里,比竞争者更具创新性,比对手更快发现市场机会”。

张玉利等[5](2003)曾提出公司创业导向突出点为:①企业家特征是组织而非个人能力表现;②依靠组织并非个人力量,把以上特征直接或间接地化为企业绩效。

在此之后,许多学者使用创新性、风险承担性和先动性三个维度来测度创业导向。创新性,反映出具有新思想突破旧惯例,接受新事物,创造新产品或服务的倾向。先动性,敏锐地发现市场的不足以及漏洞,通过利用或整合现有的资源来抓住机会以实现市场领跑者地位。风险承担性,承担一定风险以及放弃现有市场份额来开拓新市场,承担失败的可能性。

1.2 知识管理能力的内涵

虽然目前对于知识管理能力尚存在一定争议,但大致相同。Tanriverdi定义知识管理能力为组织对知识资源进行创造、组织、转移以及应用的能力。Teece等[6](1997)认为,知识管理能力是知识由组织创建、获取、整合和配置的能力;美国APQC定义知识管理能力是使一定的人在一定时间内获取一定的知识资源的能力,同时帮助组织成员获取和传递新知识进行有效创造的能力。关于知识管理能力的实践意义存在一定歧义,有些学者认为知识管理能力主要针对知识过程的管理,另一些学者则认为知识管理能力不仅涵盖知识过程的管理,也包含知识管理的相关因素提供的能力,如 Gold等[7](2001)将知识管理能力划分为知识基础和过程管理能力。

本文定义知识管理能力是企业获取知识,并将知识转化成新知识最后将知识应用到目标任务中的能力。

1.3 企业绩效概述

企业绩效是指企业在一定的环境下,一定时间内完成所定任务的具体情况,是对一个企业业绩的总体评价。我们所知道的企业绩效大多是以利润最大化的财务指标来衡量,随着环境的不断变化,企业绩效将不仅仅是利润最大化所能维持的,更多的是指企业的综合实力,除了财务指标之外,顾客满意度、组织中的人或物也都包含其中。

刘礼军等[8](2005)指出企业绩效就是企业在某一段时间内所创造的一定经营效益和业绩。

在其后,一些学者用非财务指标完全替代企业绩效,如员工忠诚满意度、工作满意度以及组织的人力等等。

周瑾和闫晓军[9](2010)认为企业绩效是企业完成任务的程度,其中分财务指标和非财务指标,企业竞争力和核心能力是企业绩效的外在形式。目前,企业绩效的研究开始向多维度转变,如平衡计分卡的财务、客户、内部流程和学习创新四个维度。

2 创业导向、知识管理能力与企业绩效关系综述

2.1 创业导向与企业绩效的关系

创业导向与绩效的关系尚没有统一概述,有少数学者提出创业导向与绩效呈负向关系,但多数观点认为创业导向对企业绩效起着一定的促进作用。Miller 和 Friesen[4],Lumpkin 和 Dess[2]曾提到公司创业期间实施的战略在一定程度上创造出新价值以及提高企业竞争优势。Zahra和Covin[10](1995)采用纵向数据实证研究发现公司创业行为对企业财务绩效存在一定正向强化作用。Wiklund[11](1999)通过调查瑞典企业所得数据整理并加以分析得出:创业导向与企业绩效存在正向关系,并随时间逐渐加剧。胡杨成和徐敏辉[12](2014)通过收集江西省非盈利组织有关数据,实证分析得出:社会创业导向对非营利组织的绩效有着显著正向影响。因此,本文提出:

H1:创业导向对企业绩效有正向作用。

这里创业导向包括创新性、先动性以及风险承担性,企业绩效的维度目前普遍使用成长绩效与财务绩效来衡量,故假设可分为如下:

H1a1:创新性对企业成长绩效有正向作用。

H1b1:先动性对企业成长绩效有正向作用。

H1c1:风险承担性对企业成长绩效有正向作用。

H1a2:创新性对企业财务绩效有正向作用。

H1b2:先动性对企业财务绩效有正向作用。

H1c2:风险承担性对企业财务绩效有正向作用。

2.2 创业导向与知识管理能力的关系

Teng[13](2007)指出创业导向与企业的战略导向关系密切,呈现出企业基于知识资源来发现新机会。反映了一个企业如何利用新机会来开展新业务以及新领域。Lumpkin和 Dess[2](1996)认为创业导向为企业营造出一种新的、敢于承担风险的,并先行他人抓住机会的氛围。Wiklund和 Shepherd[14](2005)提出这种氛围会深层次地调节基于知识的资源和绩效之间的关系。Zahra和George[15](2002)明确指出创业导向欲望强的企业,会自发地组织学习以及整合内部资源来提高有利于创新的组织知识的应用。其次,Cohen和 Levinthal[16](1990)指出有创业导向的企业,分享、传递新知识会大大加速企业对于知识的转化以及传播扩散,从而加快知识在组织内的应用。

另一方面,Wassim[17](2002)曾提出创业导向通过企业内部知识共享基础上应用知识来抓住新的机遇。如果一个企业能够坚定地抓住这些机会,一定意义上说企业更好地应用了这些共享知识。Chen和 Lin[18](2004)研究得出在创业导向文化和创业精神的引导下,组织内的成员会更愿意彼此交流与共享知识。因此,他们基于共享知识从而产生创造性想法。

Alvarez 和 Barney[19](2002)指出创业导向目的是给市场一次革新,大部分的新事物来源于新旧知识的整合。因此,组织需要识别并获取与自身相关的信息以及知识来提高他们的竞争优势。在知识整合前,组织有必要将外部的知识全部转化为内部知识,再应用这些知识进行创新。

Gold等[7](2001)以创业为导向的组织可以提高知识转化以及应用的能力来开发新产品新技术来满足新需求,知识转化或创造过程应该得到组织迅速应用和传递。其次,对知识的转化和应用过程中势必引起组织技能的提高或改善。因此,创业导向可以提高组织转化知识进行创新的能力,使得组织技能以及行动的效率得到提升。因此,本文提出:

H2:创业导向对知识管理能力有正向作用。

知识管理能力包括知识获取、知识转化以及知识应用。因此有如下假设:

H2a1:创新性对知识获取能力有正向作用。

H2a2:先动性对知识获取能力有正向作用。

H2a3:风险承担性对知识获取能力有正向作用。

H2b1:创新性对知识转化能力有正向作用。

总之,基于调查可以发现,大学生在恋爱消费方面更重视品牌与档次,更倾向于选择包装设计精致、富有内涵与寓意的产品。

H2b2:先动性对知识转化能力有正向作用。

H2b3:风险承担性对知识转换能力有正向作用。

H2c1:创新性对知识应用能力由正向作用。

H2c2:先动性对知识应用能力由正向作用。

H2c3:风险承担性对知识应用能力由正向作用。

2.3 知识管理能力与企业绩效的关系

回顾过去知识管理能力和企业绩效相关关系文献,不难发现不少学者表明知识管理能力对企业绩效都有不同程度的促进作用。Darroch[20](2005)指出具有良好的知识管理能力的公司往往对于公司内外部资源的利用和配置更加有效,从而促进企业绩效。Zellmer Bruhn和Gibson[21](2006)研究表明知识管理能力对企业绩效有正向促进作用并指出知识管理通过企业人力资源管理系统来促进企业绩效。García等[22](2006)指出,为了一定程度上提升组织绩效,克服组织面临的困境,应当重视知识管理能力的提高。王亚洲和林健[23](2014)更是通过238家企业实证研究得出知识管理对于企业绩效有着正向作用。因此本文提出:

H3:知识管理能力对企业绩效有正向作用。

知识管理能力包括:知识获取、知识转化以及知识应用。因此有如下假设:

H3a1:知识获取能力对成长绩效有正向作用。

H3a2:知识获取能力对财务绩效有正向作用。

H3b1:知识转化能力对成长绩效有正向作用。

H3b2:知识转化能力对财务绩效有正向作用。

H3c1:知识应用能力对成长绩效有正向作用。

H3c2:知识应用能力对财务绩效有正向作用。

2.4 知识管理能力对创业导向与企业绩效之间的中介作用

总体来说,对于创业导向、知识管理能力与企业绩效相关关系的探究并不多。从目前已有文献来看,知识管理能力作为中间变量的内在逻辑可以解释为:高层领导在面对不确定性环境挑战时,通过目前所掌握的知识资源以及对新知识的获取、转化、应用来决定采取何种创业导向战略(创新、先动或风险承担)以提高企业的竞争地位,最终提升企业绩效。换句话说,企业可以通过以下方式来提升企业绩效:一是对环境时刻保持敏感性,能够第一时间察觉到环境对于企业未来将产生何种影响,并采取一定的创业导向战略来制订一系列切实可靠的策略,在竞争中处于领先地位;二是善于学习以及知识管理的高层领导,为适应环境变化而不断地对知识获取、转化,最终应用于企业来提升企业绩效。

基于以上分析得出如下假设:

H4:知识管理在组织学习与企业绩效的关系中起中介作用。

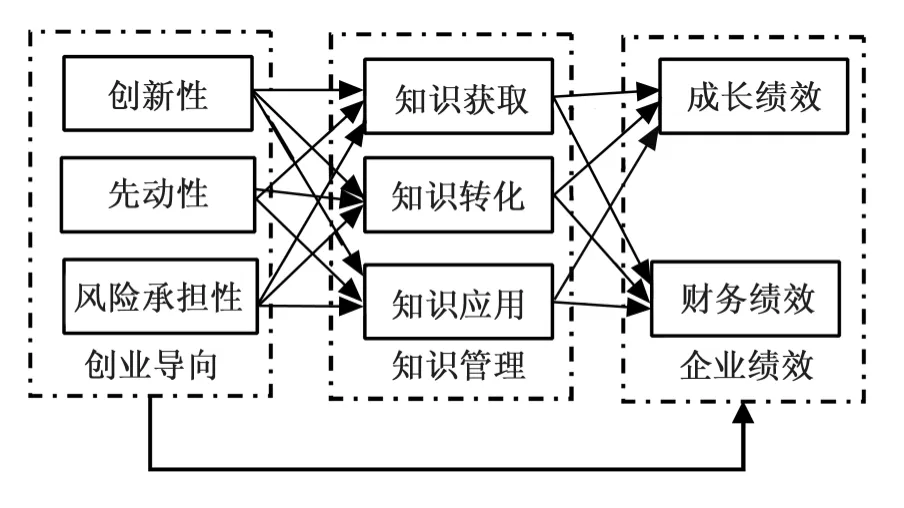

最后根据对创业导向、知识管理能力与企业绩效之间可能存在的关系假设,可以构建如图1所示的创业导向、知识管理能力与企业绩效的基本关系模型。

图1 企业创业导向、知识管理能力与企业绩效基本关系模型

3 研究方法

3.1 样本与数据收集

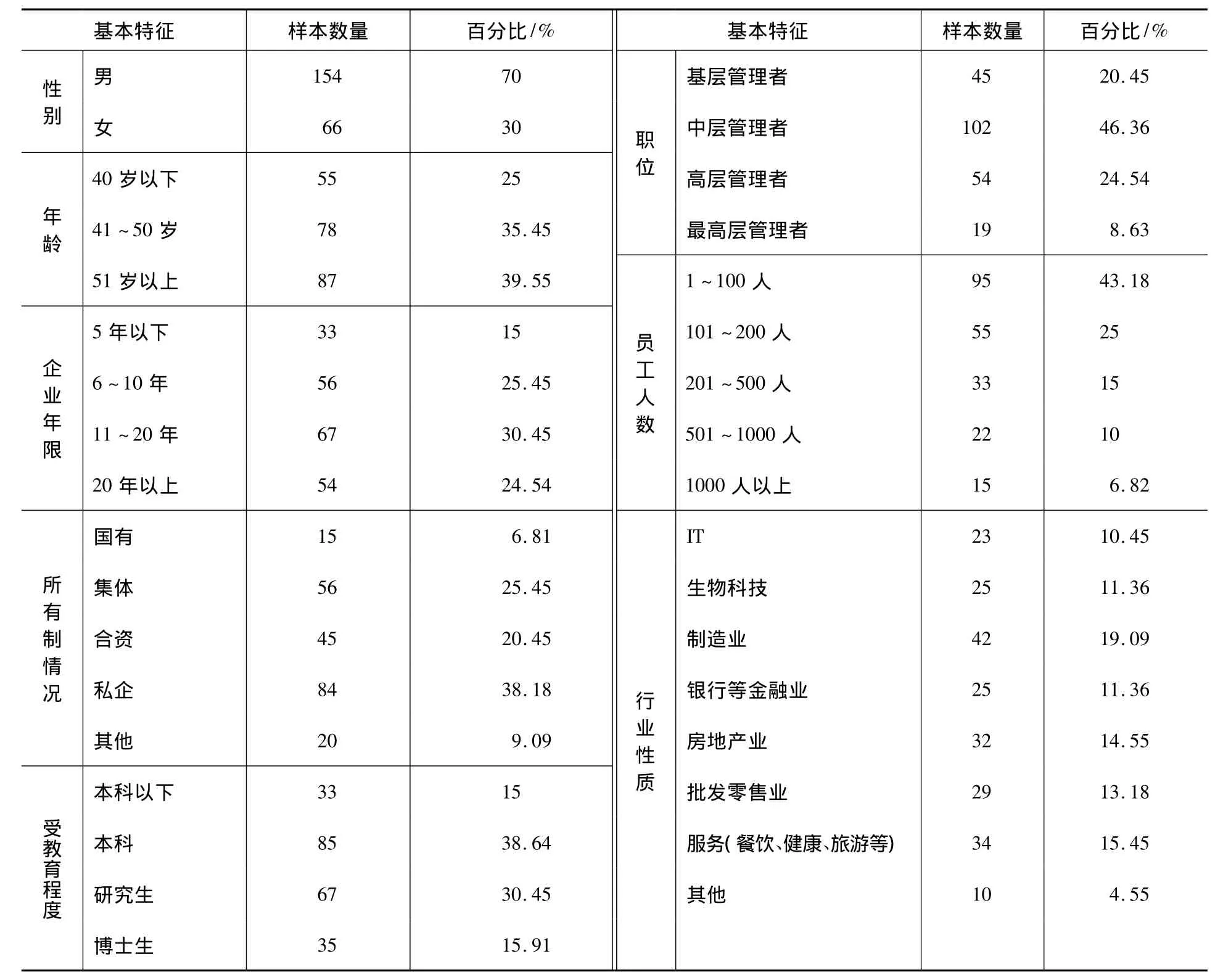

采取问卷调查来收集相关数据用于实证分析。通过询问相关专家意见、现场访谈、意见预测试等方式对问卷的题项和内容作出有效调整并不断优化,从而形成最后的、正式的调查问卷。本文主要研究皖江城市带中小企业,所以取样集中在安徽省内,问卷发放对象主要是企业高管以及相关部门负责人。通过相关途径,共发出问卷400份,回收有效问卷220份,问卷有效回收率55%。样本的基本特征如表1所示。

表1 样本基本特征

3.2 变量测度

在本研究中,各变量的测量采用5点量表:“非常同意、同意、中立、不同意、非常不同意”,分别按照“1、2、3、4、5”进行评分。下面是各变量的测度方法。

首先,创业导向的量表主要参考了Miller和Friesen[4](1983)、Covin 和 Slevin[24](1989)、Naman 和 Slevin[25](1993)以及 Wiklund[11](1999)的研究,最终选取创新性、先动性和风险承担性三方面共8个题项来测度创业导向。

其次,知识管理能力的测量,主要借鉴Shu HC[26]和 Gold 等[7]提出的量表并做出一定的相关调整和修改,以知识获取、知识转化、知识应用等3个变量共16个题项来衡量。

本文的企业绩效调查:共2个维度,7个问题,通过对财务绩效、成长绩效等方面的测量评价企业的实际绩效水平。参考了 Davenport[27](1997)、Gold[7](2001)、Greenley[28](1997)、Matti Tuominen[29](2004)等研究。

4 研究结果

4.1 变量间的相关性分析与信度检验

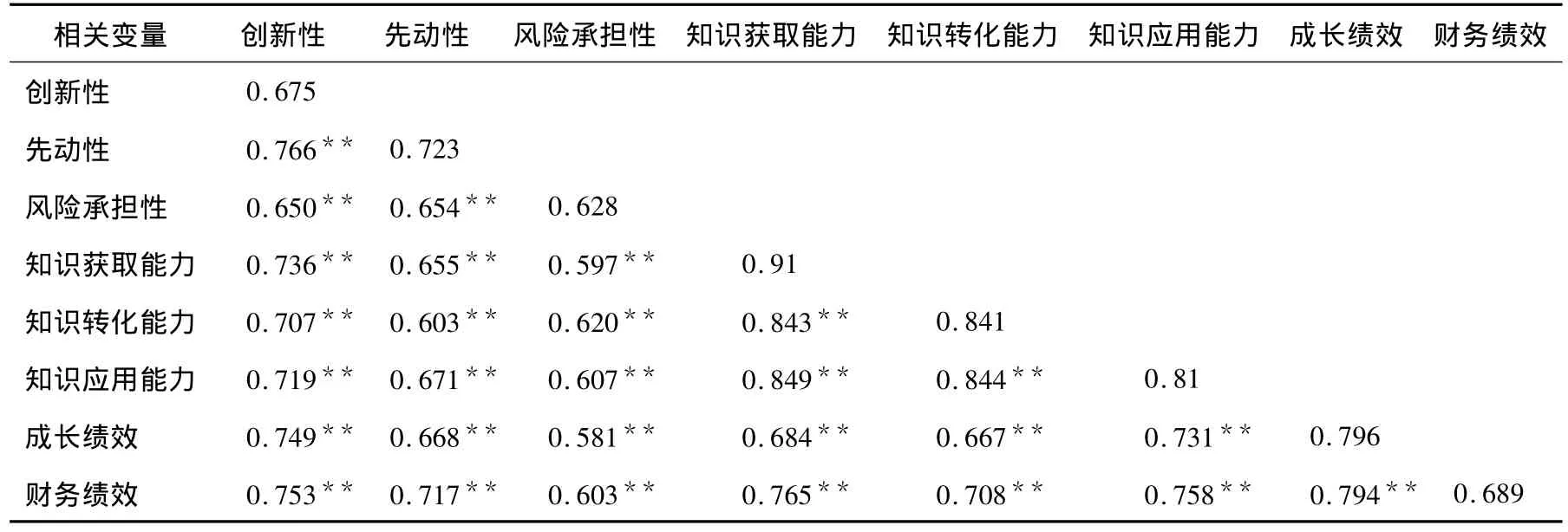

借助于SPSS18.0统计软件对各变量进行相关性分析和信度检验,结果如表2所示。从Pearson相关系数来看,创业导向各维度、知识管理能力与企业成长绩效和财务绩效之间存在显著正相关性,这表明本研究提出的假设初步得到了支持。各变量量表的 Cronbach's α值介于 0.608~0.781,超过了0.60的推荐标准,表明量表具有较佳的信度。

表2 各变量之间的相关性和可靠性分析

4.2 量表的效度检验

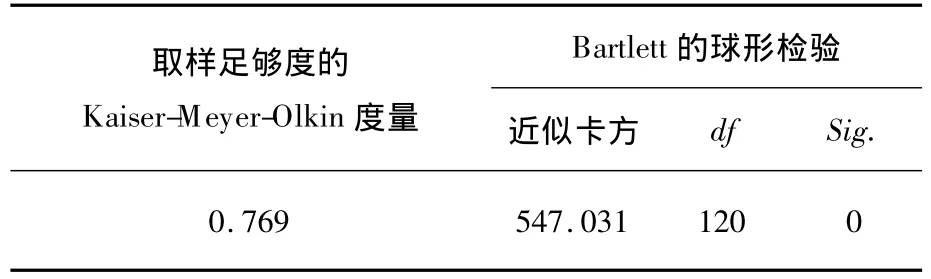

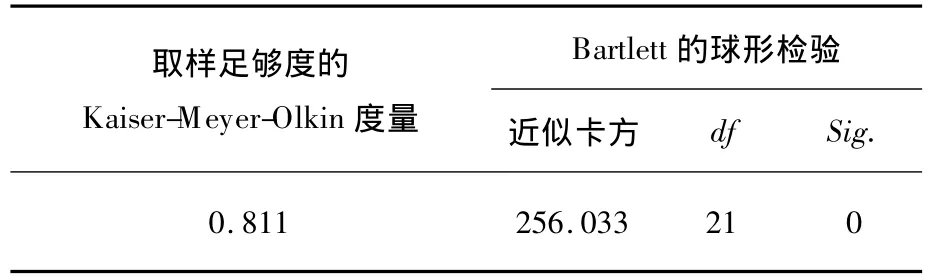

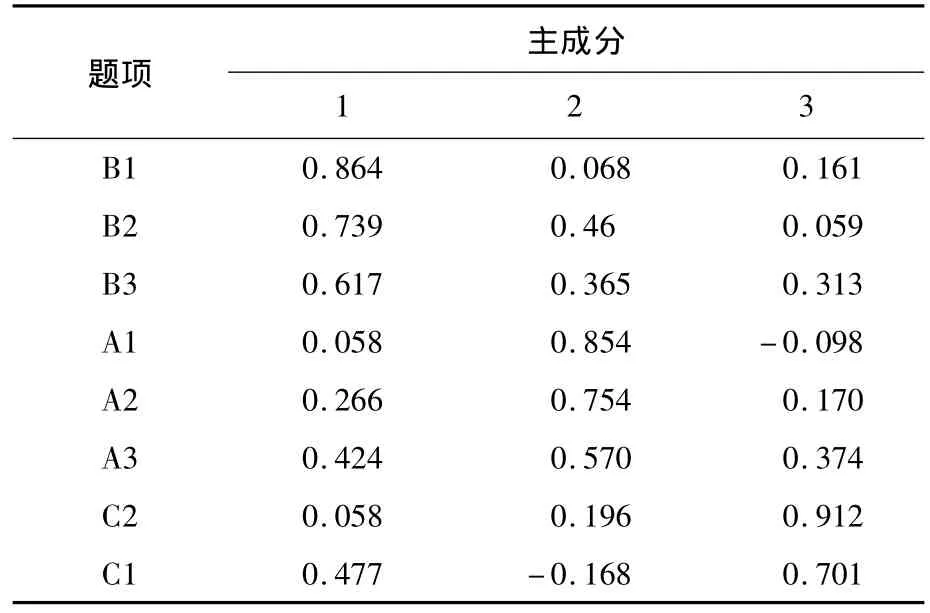

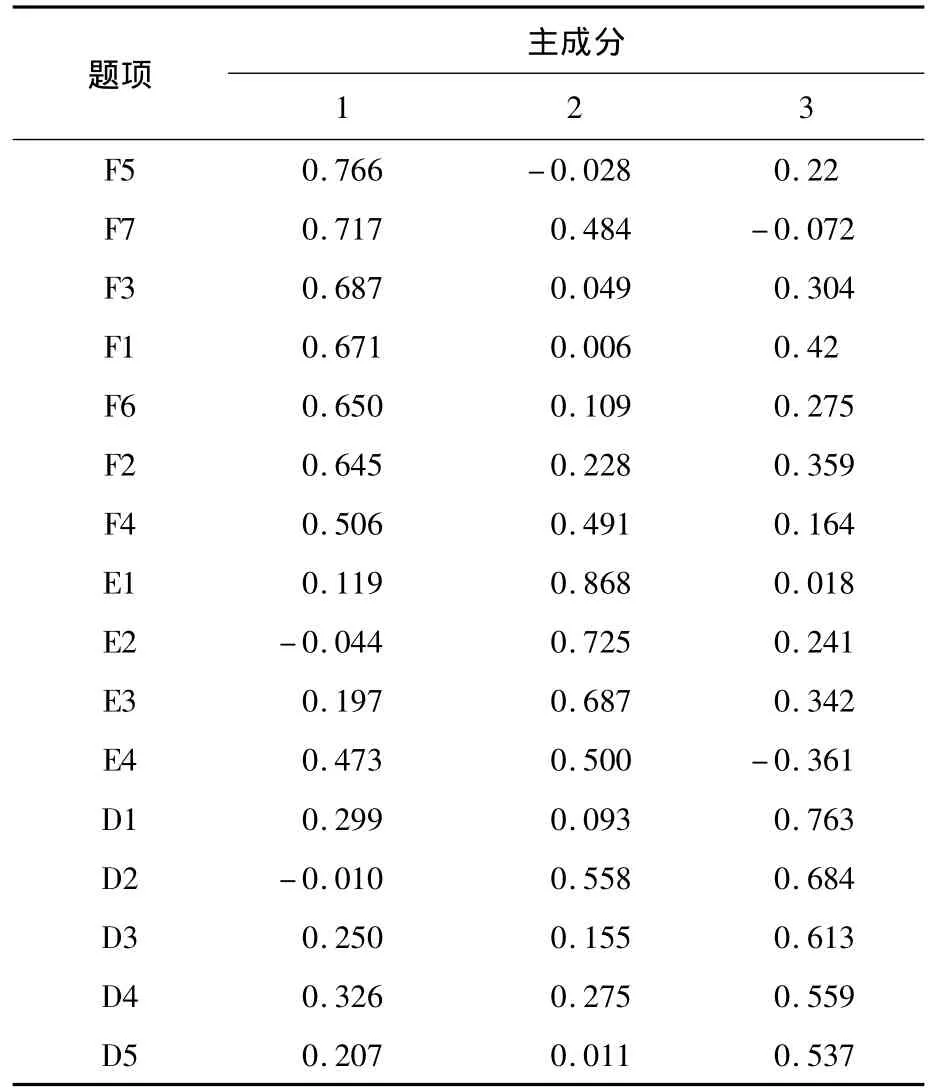

借助于SPSS18.0统计软件和验证性因子分析方法,构建了3个测量模型分别用于检验创业导向、知识管理能力和中小企业绩效量表的构念效度,根据Kaiser的标准,KMO值在0.5以上,Bartlett球形检验的显著性概率值为0.000,低于0.05的显著性水平,表明量表很适合进行因子分析。接着采用验证因子分析,得到因子载荷矩阵,结果如表3~表8所示。

表4 知识管理能力量表的KMO和Bartlett's球形检验

表5 企业绩效量表的KMO和Bartlett's球形检验

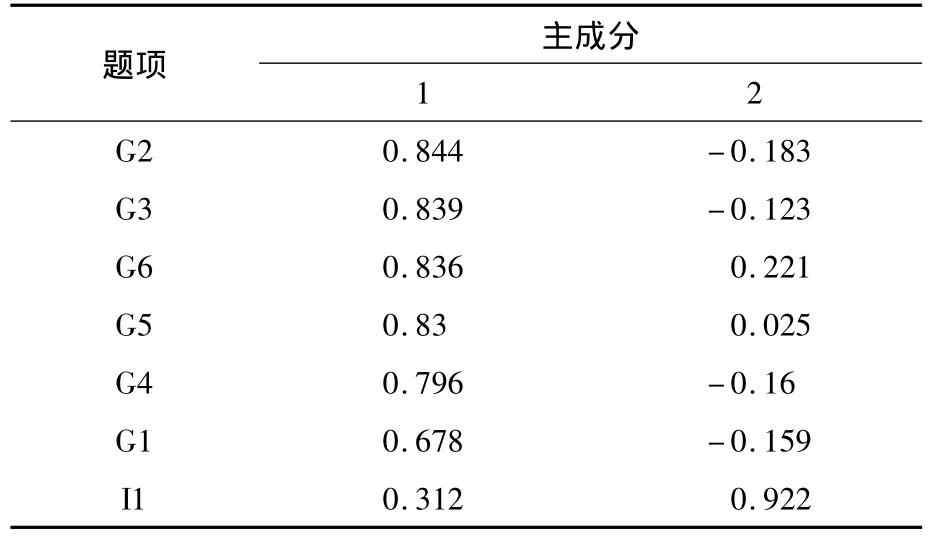

表6 创业导向量表的因子载荷矩阵

表7 知识管理能力量表的因子载荷矩阵

表8 企业绩效量表的因子载荷矩阵

通过量表变量的效度检验显示,创业导向、知识管理能力、企业绩效量表的各题项因子载荷值均大于0.5,说明因子分析效果较好,显示出了较高的结构效度。

4.3 假设检验

4.3.1 直接作用关系的检验

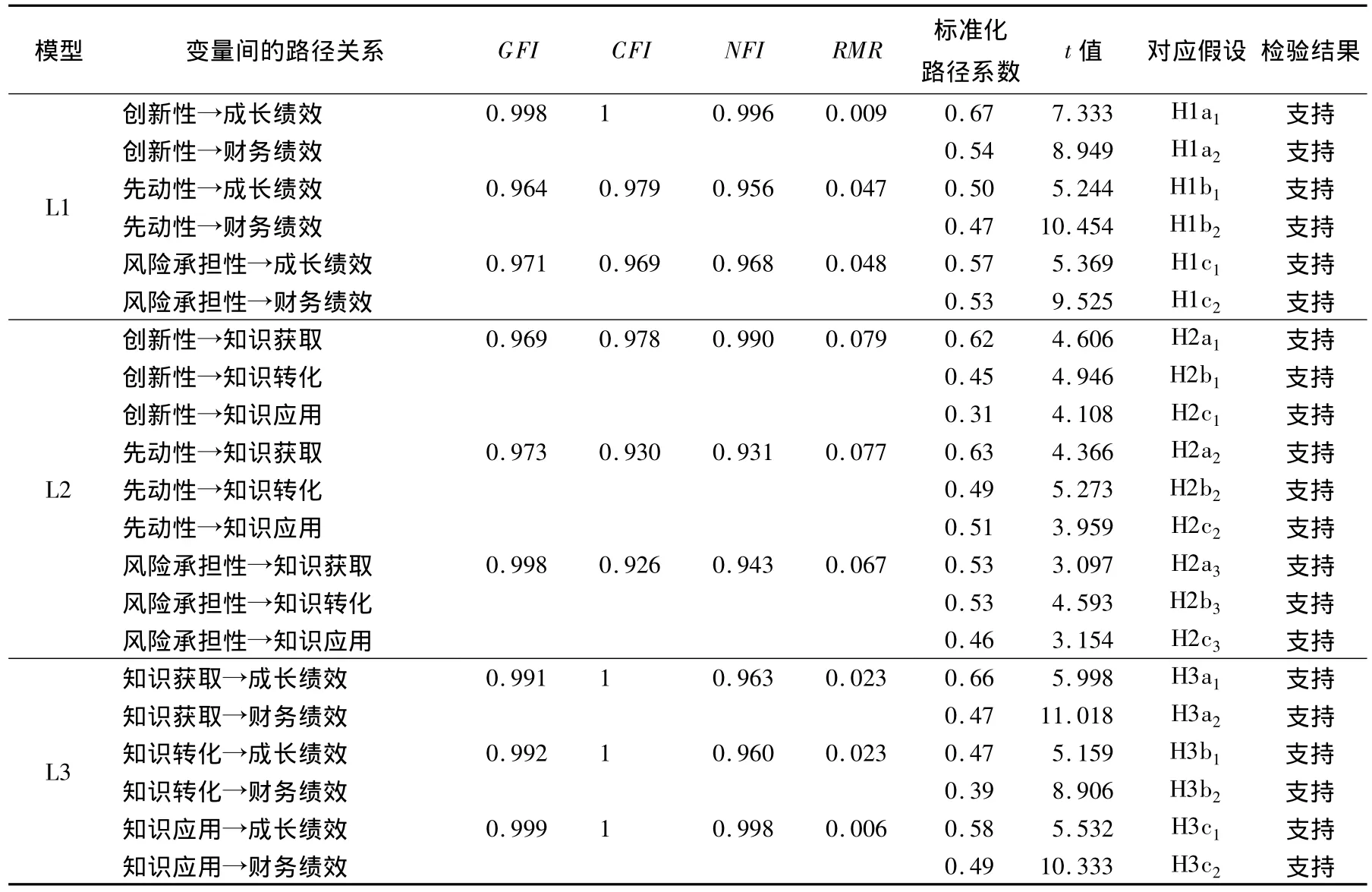

拟合3个结构模型,记为 L1、L2、L3(参见图2),分别用于验证H1、H2、H3相关的分假设。创业导向与成长绩效、财务绩效的关系对应于L1,创业导向与知识管理能力的关系对应于L2,知识管理能力与成长绩效、财务绩效的关系对应于L3。

图2 直接作用关系结构模型

在设定的模型中,创业导向是三维度的构念,由于量表的信度和效度良好,可以对其进行降维处理。具体来说是用各维度所含题项得分的算术平均值作为该维度的得分,再将3个维度作为社会创业导向的观测指标。表9中的拟合结果显示,L1、L2和L3的拟合情况良好。从变量间的标准化路径系数和显著性来看,各假设均得到了支持。

表9 直接作用效果检验

4.3.2 中介作用关系的检验

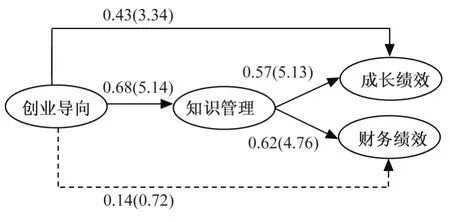

知识管理能力的中介作用需要同时满足以下条件:①创业导向与成长绩效、财务绩效的关系显著;②创业导向对知识管理能力关系显著;③知识管理能力对成长绩效、财务绩效关系显著;④将知识管理能力纳入分析,创业导向对成长绩效、财务绩效关系仍显著,但显著程度下降,则表明知识管理能力起部分中介效果。如果创业导向对成长绩效、财务绩效的影响变得不再显著,则表明知识管理能力起到了完全中介效果。

H1、H2和H3相关分假设的检验结果,表明上述前3个条件均满足。接下来,拟合如图3所示的中介作用模型来检验第4个条件是否满足。中介作用模型拟合情况较好,x2(72)=157.43,RMR=0.062,GFI=0.912,NFI=0.932,NNFI=0.915,CFI=0.946,可以接受。从图3所示的标准化路径系数及括号中对应的t值来看,创业导向与企业成长绩效间的路径系数由0.62(t=5.65)下降为0.43(t=3.34),但仍显著,说明知识管理能力在两者间发挥了部分中介效果。创业导向与财务绩效间的路径系数由0.56(t=5.42)下降为0.14(t=0.72),不再显著,说明知识管理能力在两者间发挥了完全中介效果。因此,H4得到了支持。

图3 中介作用关系结构模型

5 结论以及未来展望

5.1 结论

本文提出创业导向、知识管理能力和企业绩效之间可能存在的相关关系假设以及理论雏形,并在此基础上进行了相关实证研究,已经证实:①创业导向、知识管理能力对企业绩效起着正向作用。②创业导向对知识管理能力起着正向作用。③知识管理能力在创业导向对企业绩效中起着部分中介作用。

5.2 未来展望

未来研究可以在此基础之上,引进控制或调解变量来进一步完善创业导向、知识管理能力与企业绩效之间关系的理论假设以及如何准确把握三变量的测度指标问题,采取安徽地区以外的其他省份城市的相关企业数据来进一步验证三者之间实证关系,深层剖析三者之间的潜在机理,以此来指出在创业导向氛围下通过提高知识管理能力,赢得持续竞争优势为企业绩效的提升提高理论意义于实践基础。

此外,值得注意的是变量之间关系的考察还应放在不同情景下,如环境的不确定性因素以及对三者产生的影响因当考虑在内,不同的行业、不同的领域、不同的地位,三者之间关系的侧重点也应有所不同。企业的知识管理理应与环境相适应。因此,在不确定环境因素挑战下,企业将采取何种创业导向战略(创新、先动或承担风险)以及如何借助知识管理能力来构筑与提升企业的绩效,又要借助何种外界条件来支撑与协调,都是未来研究不可回避的问题。

[1]Zahra AS,Jennings FD,Kuratko FD.The Antecedents and Consequence of Firm-level Entrepreneurship:The State of the Field[J].Entrepreneurship Theory and Practice,1999,24(2):45-66.

[2]Lumpkin TG,Dess GG.Clarifying the Entrepreneurial Orientation Construct and Linking it to Performance[J].Academy of Management Review,1996,21(1):135-172.

[3]Shane S,Venkataraman S.The Promise of Entrepreneurship as a Field of Research[J].Academy of Management Review,2000,25(1):217-226.

[4]Miller D,Friesen PH.Strategy-making and Environment:The Third Link[J].Strategic Management Journal,1983,4:221-235.

[5]张玉利,陈忠卫,潭新生.首届创业学与企业家精神教育研讨会会议综述[J].南开管理评论,2003(5):78-80.

[6]Teece DJ,Pisano G,Shuen A.Dynamic Capabilities and Strategic Management[J].Strategic Management Journal,1997,18(7):509-533.

[7]Gold AH,Malhotra A,Segars AH.Knowledge Management:An Organizational Capabilities Perspective[J].Journal of Management Information Systems,2001(18):185-214.

[8]刘礼军,刘峰.企业绩效测评问题的研究[J].工业技术经济,2005,24(1):19-24.

[9]周瑾,闫晓军.知识管理能力、管理决策与企业绩效关系实证研究[J].科学学与科学技术管理,2010(11):21-24.

[10]Zahra AS,Covin GJ.Contextual Influence on the Corporate Entrepreneurship-performance Relationship:A Longitudinal Analysis[J].Journal of Business Analysis,1995,10(1):43-58.

[11]Wiklund J.The Sustainability of the Entrepreneurial Orientation-performance Relationship[J].Entrepreneurial Theory and Practice,1999,24(3),37-48.

[12]胡杨成,徐敏辉.社会创业导向对非营利组织绩效的影响研究[J].江西社会科学,2014(1):228-232.

[13]Teng B.Corporate Entrepreneurship Actives Through Strategic Alliances:A Resource-based Approach Toward Advantage[J].Journal of Management Studies,2007,44:119-142.

[14]Wiklund J,Shepherd D.Entrepreneurial Orientation and Small Business Performance:A Configurational Approach[J].Journal of Business Venturing,2005,20(1):71-91.

[15]Zahra SK,George G.Absorptive Capacity:A Review,Reconceptualization and Extension[J].Academy of Management Review,2002,27(2):185-203.

[16]Cohen WM,Levinthal DA.Absorptive Capacity:A New Perspective on Learning and Innovation[J].Journal of Administrative Science Quarterly,1990,35:128-152.

[17]Wassim A.Entrepreneurial Orientation Diagnosis in SMEs:Some Conceptual and Methodological Dimensions[J].Entrepreneurship Research in Europe:Specificities and Perspectives,2002,9:19-22.

[18]Chen C,Lin B.The Effects of Environment,Knowledge Attribute,Organizational Climate,and Firm Characteristics on Knowledge Sourcing Decisions[J].R&D Management,2004,34(2):137-146.

[19]Alvarez S,Barney JB.Resource Based Theory and the Entrepreneurial Firm[C]//Hitt MA,Ireland RD,Cam PSM,Sexton DL(Eds.),Strategic Entrepreneurship:Creating a New Mindset.Oxford,UK:Blackwell Publishers,2002:89-105.

[20]Darroch J.Knowledge Management,Innovation and Firm Performance[J].Journal of Knowledge Management,2005,9(3):187-245.

[21]Zellmer Bruhn M,Gibson C.Multinational Organization Context:Lmplications for Team Learning and Performance[J].A-cademy of Management Journal,2006:176-184.

[22]García M,Francisco J,Llorens M,et al.Antecedents and Consequences of Organizational Innovation and Organizational Learning in Entrepreneurship[J].Journal of Industrial Management&Data Systems,2006,106(1):21-42.

[23]王亚洲,林健.人力资源管理实践、知识管理导向与企业绩效[J].科研管理,2014,35(2):136-144.

[24]Covin JG,Slevin DP.Strategic Management of Small Firms in Hostile and Benign Environments[J].Strategic Management Journal,1989(10):75-87.

[25]Naman JL,Slevin DP.Entrepreneurship and the Concept of Fit:A Modeland Empirical Tests[J].Strategic Management Journal,1993,14:137-153.

[26]Shu HC.A Resource-based Perspective on Knowledge Management Capability and Competitive Advantage:An Empirical Investigation[J].Strategic Management Journal,2004,27(3):459-465.

[27]Davenport J.Comparison of the Biology of the Intertidal Sub Antartic Limpets Nacella Concinna and Kerguelenella Lateralis[J].Journal of Molluscan Studies,1997,63:39-48.

[28]Greenley GE,Foxall GR.Multiple Stakeholder Orientation in UK Companies and the Lmplications for Company Performance[J].Journal of Management Studies,1997,34(2):259-284.

[29]Tuominen M.Market-driving Versus Market-driven:Divergent Roles of Market Orientation in Business Relationships[J].Journal of Industrial Marketing Management,2004,33(3):207-217.

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21 08:58:12

发明与创新(2022年30期)2022-10-03 08:40:56

当代陕西(2020年23期)2021-01-07 09:25:24

人大建设(2018年6期)2018-08-16 07:23:10

文理导航·科普童话(2017年5期)2018-02-10 19:42:14

中国洗涤用品工业(2017年2期)2017-04-16 05:07:36

小猕猴智力画刊(2016年12期)2017-01-05 21:29:21

中国卫生标准管理(2015年1期)2016-01-15 00:31:34

心理学探新(2015年4期)2015-12-10 12:54:02

小星星·阅读100分(低年级)(2015年10期)2015-10-22 08:30:04