OFDI与企业R&D投入关系中的“门限效应”分析

——基于政府干预视角

2014-01-13 08:22刘焕鹏严太华

华东经济管理 2014年11期

刘焕鹏,严太华

(重庆大学经济与工商管理学院,重庆400044)

●中国经济

OFDI与企业R&D投入关系中的“门限效应”分析

——基于政府干预视角

刘焕鹏,严太华

(重庆大学经济与工商管理学院,重庆400044)

文章基于2003-2012年中国省际面板数据,构建非线性面板门限回归模型,实证分析了OFDI对各地区企业R&D投入的非线性影响及政府干预在OFDI对企业R&D投入影响中的作用。研究发现,OFDI对企业R&D投入的影响显著的存在基于政府干预的门限效应:政府干预未跨越门限值时,OFDI对企业R&D投入的影响不显著;政府干预跨越门限值后,OFDI对企业R&D投入具有显著的抑制效应。

政府干预;对外直接投资;企业R&D投入;门限效应

近年来随着中国经济快速发展和企业实力增强,对外直接投资(OFDI)得到迅猛发展。据统计,2011年中国对外直接投资净额达到746.5亿美元,实现了自2003年权威发布年度数据以来连续十年增长。而企业R&D投入是提高技术创新能力的根本途径,对于转变经济发展方式和增强产业竞争力具有至关重要的作用[1]。因此,随着对外直接投资的快速发展,对外直接投资对企业R&D投入的影响也引起了国内学者的关注。然而,现有文献主要单纯研究OFDI对企业R&D投入的影响,鲜有文献考虑政府干预在其中的重要作用。在中国,政治上的业绩激励和经济上的财政利益激励,使得地方政府具有了通过投资干预经济的强烈意愿[2]。因此,我们认为政府干预是影响OFDI与企业R&D投入关系的重要因素,忽略政府干预单纯考虑OFDI与企业R&D投入之间的关系会导致误导性的结论。因此,政府干预在OFDI对企业R&D投入影响中具有怎样的作用,既是各地政府制定相关政策的重要依据,也必然会成为学术界研究的重点。

一、文献综述

理论界关于OFDI对母国企业R&D投入影响的实证研究始于Kogut和Chang及Neven和Siotis对日本OFDI的研究,他们发现日本对美国和欧盟国家的投资显著提高了日本国内企业的R&D投入[3-4]。之后学术界对这一问题进行了广泛的研究。目前,国外现有经济学文献通常将跨国企业分为水平型跨国企业和垂直型跨国企业,并认为OFDI可以影响母国企业的R&D投入[5]。Chuang和Lin使用1991年台湾制造业数据研究发现OFDI降低了母公司的研发密度[6]。而Lin和Yeh使用西班牙数据研究发现OFDI和母国企业R&D投入正相关[7]。Cuervo-Cazurra和Un则认为在OFDI强化了区域经济一体化之后母国企业R&D投入、研发外包和外部R&D采购均会得到增加[8]。Kumar和Aggarwal使用美国数据研究发现母国企业R&D投入与OFDI在东道国的盈利正相关[9]。Huang研究了台湾对大陆的OFDI对台湾信息技术企业R&D投入的影响,发现OFDI促进了台湾信息技术企业的R&D投入[10]。

随着中国“走出去”战略的实施和OFDI的快速增长,国内学者也对于中国OFDI进行了丰富的研究。祁春凌研究发现技术寻求是我国对高技术水平的发达国家进行直接投资的主要动机,而且发达国家对我国技术转让和高技术产品出口的限制越多,我国对其进行的技术寻求型OFDI就越多[11]。陈菲琼等实证分析了OFDI对我国技术创新能力的提升作用,发现OFDI促进了我国的技术创新,而且东部的OFDI获得了积极的逆向技术溢出,中部地区的OFDI对技术创新能力提升的影响并不显著,西部地区OFDI对其技术创新能力则具有阻碍作用[12]。沙文兵则发现OFDI对东部地区的逆向溢出效应最大,中部地区次之,而西部地区则没有逆向溢出效应[13]。而李梅则发现OFDI渠道的国外R&D存量对国内技术进步的促进作用非常微弱[14]。蔡冬青和周经发现我国OFDI具有显著的逆向技术溢出,这种溢出受东道国研发投入、人力资本的正向影响[15]。同时还发现OFDI对出口技术水平具有直接的促进作用,这种促进作用受到吸收能力的正向促进,受到以地区禀赋状况的制约[16-17]。

综上所述,鲜有文献关注政府干预在OFDI与企业R&D投入关系中的作用。本文试图以中国2003-2011年的省际面板数据为研究对象,构建非线性面板门限回归模型,实证检验我国各地区OFDI对企业R&D投入的影响是否存在政府干预门限效应。

二、模型设计与数据来源

(一)模型设定

本文主要目的是分析政府干预在OFDI对企业R&D投入影响中的作用,即随着各地区政府干预程度的变化,OFDI对企业R&D投入的影响是否会产生非线性的转换特征。如果忽视这种特征,使用线性模型进行研究,就不能正确刻画OFDI对企业R&D投入的影响。而非线性面板门限回归模型可以很好地捕捉经济系统中结构突变产生的非线性门限特征,而且可以通过对样本数据的自动识别来确定门限值,同时还具有一般面板数据模型所具有的良好特性。因此,本文采用Hansen的非线性面板门限回归模型[17]分析OFDI对企业R&D投入的影响中的非线性金融发展门限效应。非线性面板门限回归模型设定如下:

式(1)中,政府干预govit为门限变量,η为门限值,I(⋅)为指示性函数;通过比较门限变量govit与门限值η的大小,可将样本观察值分成两个样本区域,两样本区域之间的差异主要表现为回归系数α1与α2的取值不同。

当govit<η时,I(·)=1,否则I(·)=0。可将任意的η0作为初始值赋给η,采用最小二乘法(OLS)估计各回归系数,同时,可以求出相应的残差平方和S1(η)。如果依次在η取值范围内从小到大选定η0,就可以得到多个不同的S1(η),使得残差平方和S1(η)最小的就是门限值η*,即η*=argm in S1(η)。在估计出门限值和斜率值的前提下,需要进行两个检验:

第一,检验门限效应是否显著。原假设为H0:θ1=θ2,备择假设为H1:θ1≠θ2,相应的统计量为:

其中,S0为在H0条件下的残差平方和,S1(η̂)表示在H1条件下的残差平方和,σ̂2表示在H1条件下的残差方差。因为原假设条件下门限值η是不确定的,所以统计量F不满足标准分布,Hansen指出可以通过采用“Bootstrap抽样法”模拟其渐进分布,进而获得渐进有效的概率p值以检验其显著性[18]。

第二,检验门限估计值是否等于真实值。原假设为H0:η̂=η0,备择假设是H1:η̂≠η0,相应的似然比统计量为:

虽然统计量LR也不满足标准分布,但Hansen给出了一个简单计算拒绝域的公式,即在显著性水平τ条件下,当时拒绝原假设。

(二)数据来源及说明

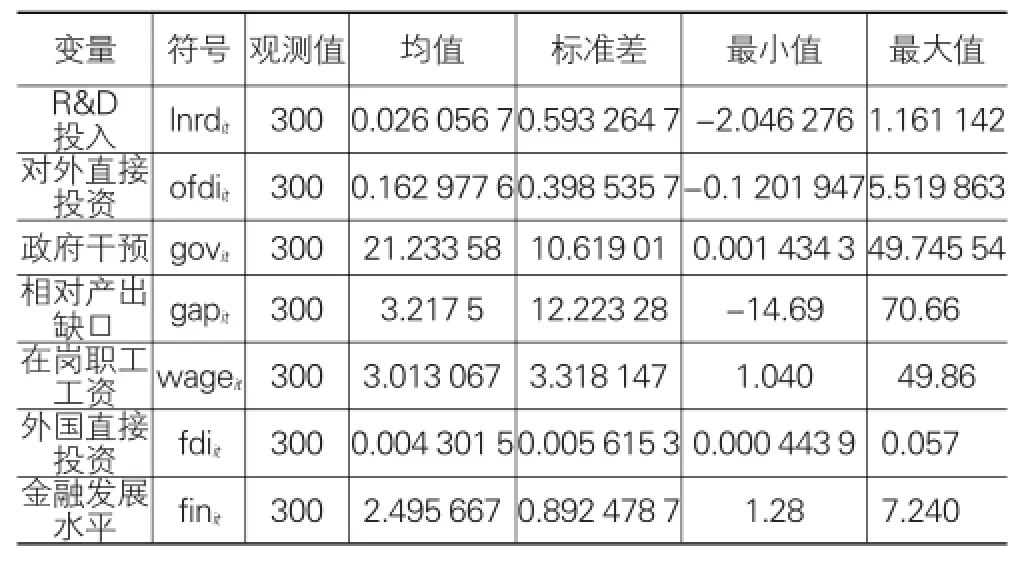

本文的数据类型为中国省际面板数据。由于西藏地区数据缺失较多,未包括在样本内。为保证OFDI统计口径一致,并考虑数据的可得性,仅选取了2003-2011年共9年的数据。且使用各地区企业R&D经费内部支出与工业总产值的百分比表示企业R&D投入,为了克服可能的样本选择及非正态分布问题,对其进行了对数处理;使用各地区对外直接投资净额与同期GDP的百分比表示OFDI;使用国有单位固定资产投资与同期GDP的百分比表示政府对经济的干预程度。控制变量中外商直接投资使用外商直接投资额与同期GDP之比表示;金融发展水平使用存贷款总额与同期GDP之比表示;产出缺口使用相对产出缺口表示;在岗职工平均工资使用在岗职工实际平均工资表示。其中,企业R&D投入和专利申请数据来自于《中国科技统计年鉴》,对外直接投资净额来源于商务部《2011年度对外直接投资统计公报》与《2012年度对外直接投资统计公报》,计算外国直接投资额、相对产出缺口、金融发展水平和职工工资的原始等数据来自《中国统计年鉴》和各地区统计年鉴。表1给出了各变量的描述性统计结果。

表1 变量描述性统计

三、实证结果及分析

(一)估计结果

第一,进行门限效应的存在性检验。表2给出了进行门限效应存在性检验后所得到的F值和Bootstrap P值。从表中不难看出,以政府干预为门限变量时,单门限效应通过了5%水平的显著性检验,而双门限效应没有通过10%水平的显著性检验。说明模型存在单门限效应而不存在双门限效应。因此,后文选用单门限模型分析。

表2 门限效应检验

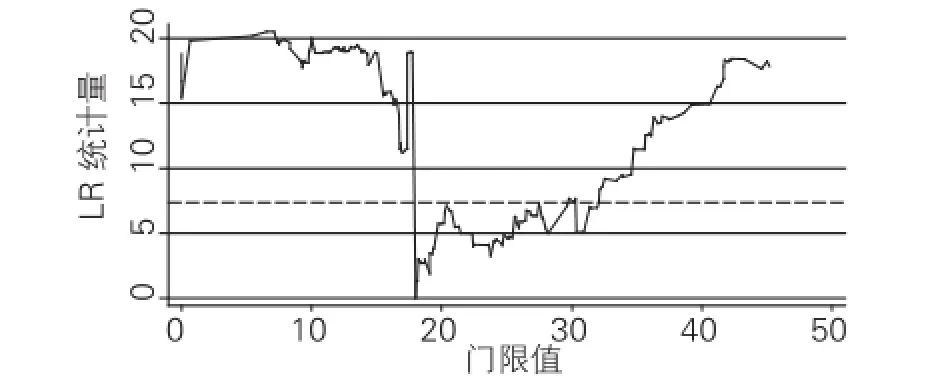

第二,对单门限模型的门限值进行估计和检验。表3列举了以政府干预为门限变量的门限估计值和95%及99%置信区间。由表3可知,单门限估计值为17.989,处于95%和99%的置信区间内,表明似然比处于原假设的接受域内,另外由图1也可看出,似然比统计量为零值,说明门限的估计值与实际值相等。

表3 门限值估计及其置信区间

图1 门限估计值及95%置信区间

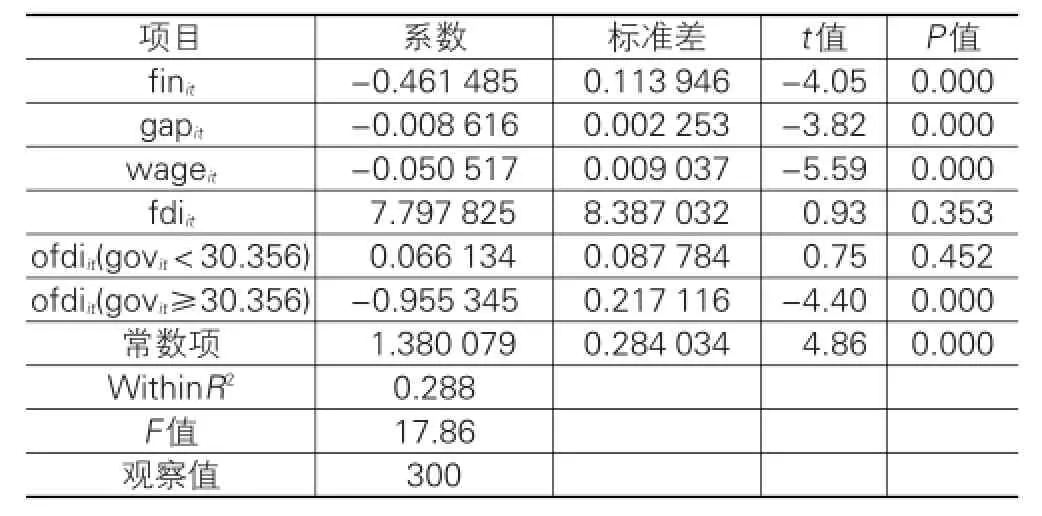

第三,对单门限模型进行参数估计。估计结果如表4所示,当政府干预小于门限值17.989时,OFDI对企业R&D投入的影响没有通过10%水平的显著性检验,说明当政府干预低于门限值时,OFDI对企业R&D投入存在并不显著的抑制效应;当政府干预大于门限值17.989时,OFDI对企业R&D投入的影响在1%显著性水平上为负值,说明当政府干预高于门限值时,OFDI对企业R&D投入会产生显著的抑制效应,此时的抑制效应(-0.955 344 7)是政府干预低于门限值时对OFDI对企业R&D投入抑制效应(0.066 1341)的14.45倍。

表4 面板门限模型的估计结果

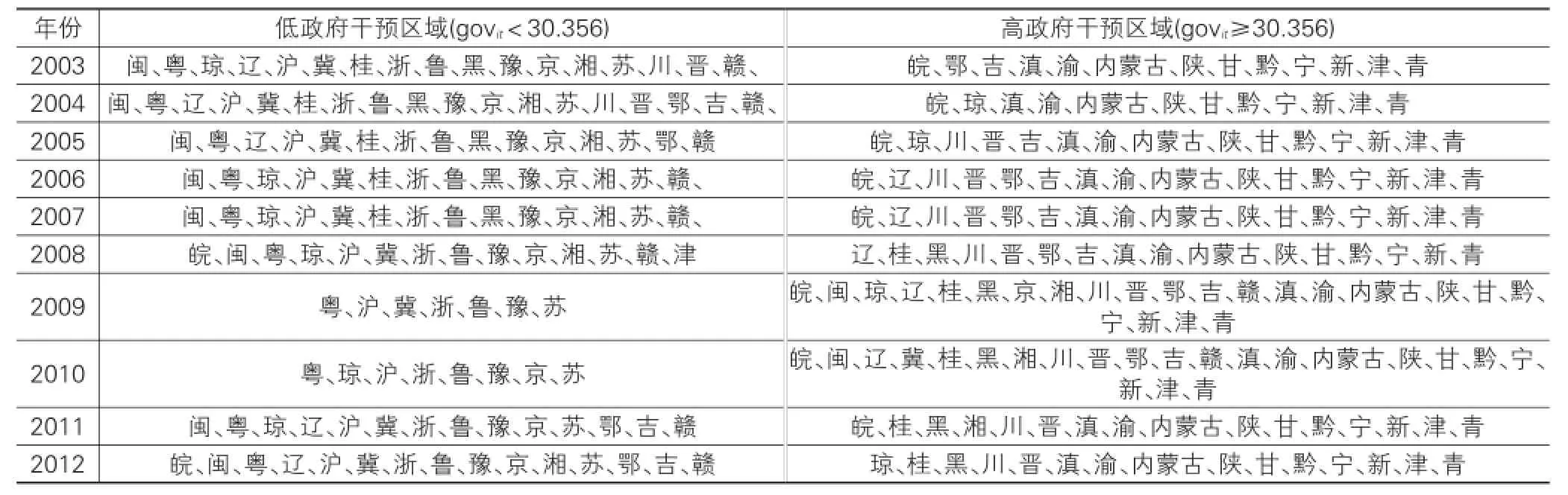

表5 政府干预省份区域及省份数

(二)结果分析

由上述实证结果可知,OFDI与企业R&D投入之间存在政府干预门限效应。接下来就上述结果进行分析。

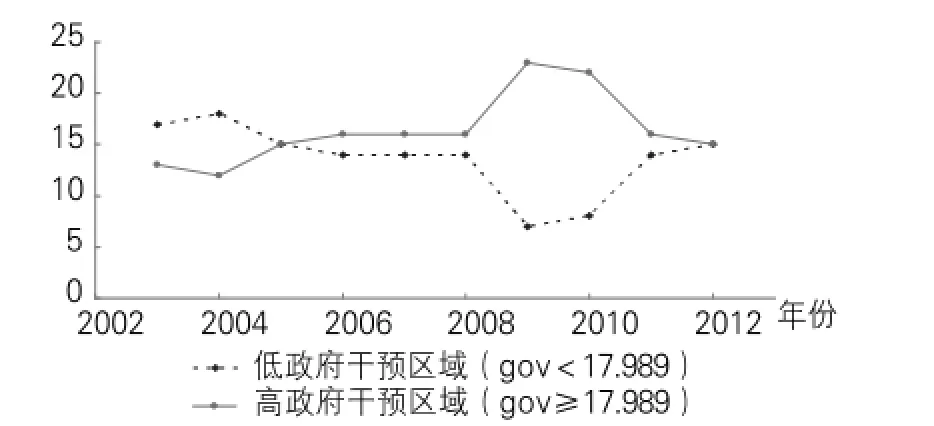

第一,从时间角度分析。单门限将我国30个省份分成两个区域,即低政府干预区域(govit<17.989)和高政府干预区域(govit≥17.989)。由图2和表5可知,2003-2012年间政府干预小于门限值的低政府干预地区数量共136个,占总数的45.33%;政府干预大于门限值的高政府干预地区数量共164个,占总数的54.67%。说明总体而言,我国40%以上的地区政府对经济的干预程度较低,推进OFDI时不会对企业R&D投入造成显著的负面影响,超过50%的地区政府干预程度高于门限值,推进OFDI时会对企业R&D投入产生显著的抑制效应。由图2可知,在2003-2005年间,政府干预小于门限值的地区数量大于政府干预大于门限值的地区数量,但在2004年之后,政府干预大于门限值的地区数量开始增加,在2005年之后政府干预大于门限值的省份数量超过政府干预小于门限值的省份数量,且在2009年和2010年差距达到最大,2010年之后开始趋于收敛。这可能与我国政府启动的四万亿投资密切相关。说明在推进OFDI时不会对企业R&D投入产生显著影响的省份呈逐渐下降的趋势;而推进OFDI时对企业R&D投入产生显著抑制效应的省份数量呈逐渐上升然后下降的趋势。

图2 高、低政府干预省份数量变化趋势

第二,从地区角度分析。表5给出了2003-2012年位于高、低政府干预区域的具体省份。位于高政府干预区域的省份主要以经济和科技发展程度较低的西部地区省份为主,而经济和科技较发达广东、上海、北京、江苏、浙江和山东等地一直处于低政府干预区域,中部的地区省份则位于两者之间。然而,天津似乎是一个特列,除2008年之外,其余年份天津一直位于高政府干预区域。但总体而言,上述结果说明政府干预对经济的干预不一定会带动经济发展和技术进步,但是会促使OFDI对企业R&D投入产生显著的抑制效应,从而会降低地区经济增长质量和持续性。

四、结束语

基于2003-2011年中国省际面板数据,构建非线性面板门限回归模型,实证分析了OFDI对企业R&D投入的影响及政府干预在OFDI对企业R&D投入影响中的作用。

本文研究发现:政府干预是影响OFDI与企业R&D投入关系的一个重要因素,OFDI与企业R&D投入之间存在政府干预门限效应。当政府干预低于门限值时,OFDI对企业R&D投入的影响并不显著;当政府干预高于门限值时,OF⁃DI对企业R&D投入的影响具有显著的抑制效应。我国40%以上的地区政府对经济的干预程度较低,推进OFDI时不会对企业R&D投入造成显著的负面影响,但超过50%的地区政府干预程度高于门限值,推进OFDI时会对企业R&D投入产生显著的抑制效应。而且位于低政府干预区域的省份数量呈逐渐下降的趋势;位于高政府干预地区的省份数量呈逐渐上升然后下降的趋势。研究还发现,位于高政府干预区域的省份主要以西部省份为主,位于低政府干预区域的省份主要以东部地区为主,说明政府干预不一定会带动经济发展和技术进步。

通过上述结论我们可以得到如下政策建议:政府为促进企业R&D投入而推进OFDI时,应充分考虑自身对经济干预程度的影响。特别是对于高政府干预省份试图促进本地企业R&D投入时,应首先降低政府干预经济的程度,把政府对经济的干预控制在较低的水平,只有如此才能降低OFDI对企业R&D投入的抑制效应。同时,政府干预不一定会带动经济发展和技术进步,而且会对企业R&D投入产生抑制效应,从而降低了经济增长质量和持续性。因此,为了提高当地经济增长质量和持续性,也应当降低政府对本地区的经济干预。

本文的创新点在于:使用非线性面板门限模型,实证分析了各地区OFDI对企业R&D投入影响政府干预门限效应。本文OFDI对企业R&D投入的影响显著的存在政府干预门限效应的观点是以往学者没有发现的,这为以后研究OFDI与企业R&D投入的关系拓展了新的视角。

[1]孙晓华,辛梦依.R&D投资越多越好吗?[J].科学学研究,2013,31(3):377-385.

[2]郭庆旺,赵旭杰.地方政府投资竞争与经济周期波动[J].世界经济,2012(5):3-21.

[3]Kogut B,Chang S J.Technological Capabilities and Japanese Foreign Direct Investment in the United States[J].Review of Economicsand Statistics,1991,73(3):401-413.

[4]Neven D,Siotis G.Technology Sourcing and FDI in the EC:An Empirical Evaluation[J].International Journal of Industri⁃alOrganization,1996,14(5):543-560.

[5]Bresman H,Birkinshaw J,Nobel R.Know ledge transfer in in⁃ternational acquisitions[J].Journal of International Business Studies,2010,41(1):5–20.

[6]Chuang Y,Lin C.Foreign direct investment,R&D and spill⁃over efficiency:evidence from Taiwan’smanufacturing firms[J].The Journal of Development Studies,1999,35(4):117-137.

[7]Lin H,Yeh R S.The interdependence between FDI and R&D:an application of an endogenous switching model to Taiwan’selectronics industry[J].Applied Economics,2005,37(15):1789-1799.

[8]Cuervo-Cazurra A,Un C A.Regional economic integration and R&D investment[J].Research Policy,2007,36(2):227-246.

[9]Kumar N,Aggarwal A.Liberalization,outward orientation and in-house R&D activity of multinational and local firms:a quantitative exploration for Indian manufacturing[J].Re⁃search Policy,2005,34(4):441-460.

[10]Huang S.Capital outflow and R&D investment in the parent firm[J].Research Policy,2013,42(1):245-260.

[11]祁春凌,黄晓玲,樊瑛.技术寻求、对华技术出口限制与我国的对外直接投资动机[J].国际贸易问题,2013(4):115-122.

[12]陈菲琼,钟芳芳,陈珧.中国对外直接投资与技术创新研究[J].浙江大学学报:人文社会科学版,2013(4):170-181.

[13]沙文兵.对外直接投资、逆向技术溢出与国内创新能力[J].世界经济研究,2012(3):69-74.

[14]李梅.国际R&D溢出与中国技术进步[J].科研管理,2012,33(4):86-92.

[15]蔡冬青,周经.东道国人力资本、研发投入与我国OFDI的反向技术溢出[J].世界经济研究,2012(4):76-80.

[16]蔡冬青,周经.对外直接投资对出口技术水平的提升研究[J].世界经济研究,2012(12):52-57.

[17]彭智勇.我国企业对外直接投资经营策略解析[J].企业经济,2013(2):40-43.

[18]Hansen B E.Inference When a Nuisance Parameter is not identified under the Null Hypothesis[J].Econometrica,1996,64(2):413-430.

[责任编辑:张青]

An Analysison the“Threshold Effect”in the Relationship between OFDIand Enterprise R&D Investment—Based on the Perspective ofGovernment Intervention

LIUHuan-peng,YAN Tai-hua

(Schoolof Economicsand BusinessAdm inistration,Chongqing University,Chongqing 400044,China)

Based on China’s provincial panel data during the year of 2003 to 2012 and building the nonlinear panel threshold regressionmodel,the papermakesan empiricalanalysison thenonlinear impactofOFDIon regionalenterprise R&D investment and the roleofgovernmentintervention in theeffectofOFDIon enterpriseR&D investment.The resultsshow thatthe impactofOFDI on enterpriseR&D investment isbased on the threshold effectofgovernment intervention.The impactofOFDIon enterprise R&D investment isnotsignificantwhen thegovernmentintervention doesnotgobeyond thescopeof the threshold.However,the inhibitory effectofOFDIon enterprise R&D investment is remarkableafter thegovernmentintervention exceeds the limitof the threshold.

government intervention;OFDI;enterprise R&D investment;threshold effect

F752.01

A

1007-5097(2014)11-0059-04

10.3969/j.issn.1007-5097.2014.11.012

2014-07-01

国家社会科学基金青年项目(12CJY074)

刘焕鹏(1984-),男,山东济南人,博士研究生,研究方向:金融发展,技术创新;

严太华(1964-),男,重庆人,教授,博士生导师,研究方向:金融理论与政策。

猜你喜欢

汽车实用技术(2022年4期)2022-03-07

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

当代水产(2019年11期)2019-12-23

火力与指挥控制(2019年4期)2019-06-14

环境保护与循环经济(2017年8期)2017-03-22

工程建设与设计(2016年1期)2016-02-27

湖湘论坛(2015年3期)2015-12-01

电测与仪表(2015年22期)2015-04-09

中国土地科学(2014年4期)2014-03-01

中国质量与标准导报(2014年1期)2014-02-28