企业科技创新能力财务评价指标体系构建

2014-01-13 05:34:32孙继辉王树英

地方财政研究 2014年8期

孙继辉 王树英

(大连大学,辽宁 250101)

企业科技创新能力财务评价指标体系构建

孙继辉 王树英

(大连大学,辽宁 250101)

科技创新能力作为企业一项极其重要的无形资产,对企业的持续发展,国家创新能力以及整体竞争力的提升有重要意义。本文从潜在创新能力、创新投入能力、创新产出能力三个方面构建了工业总产值、科研经费投入总额等规模指标和科研资金投入强度、新产品销售收入比重等强度指标为主的财务评价指标体系,并结合模糊综合三级评价法选取典型案例展开分析,验证了该财务评价指标体系的实用价值。

企业 科技创新能力 财务指标 评价指标体系

财务指标从财务数据角度将企业科技创新能力定量化,对于找出企业科技创新能力的短板以及不同时期不同企业科技创新能力的差距有重要作用。目前,关于企业科技创新能力的研究主要集中在建立企业科技创新能力评价指标体系的基本原则,在企业科技创新能力评价指标体系的选取上更多侧重于技术创新能力、管理创新能力、科技创新环境、科技创新资源、科技创新管理、科技创新组织,为了丰富这些研究在通过财务指标数值针对性地找出企业科技创新存在的问题方面的完整性,文章从创新过程的角度分企业潜在创新能力,创新投入能力,创新产出能力三个方面构建了企业科技创新能力财务评价指标体系,并结合层次分析法以及三级模糊综合评价法从定量的角度对企业科技创新能力进行量化分析,针对具体企业进行实证并找出相应问题及解决方案,在一定程度上提升了这一体系的可操作性以及实用性,使得财务指标与企业科技创新能力得到了更完整、切实的结合。

一、企业科技创新能力财务评价指标体系的构建

正如一个企业的成长要经历发展潜力分析、前期计划投入以及后期产出评价一样,企业科技创新能力的评价也可以按照这个思路进行,本文从潜在创新能力、创新投入能力和创新产出能力三个方面进行探讨。

(一)企业科技创新能力财务评价指标的主要内容

1.潜在创新能力

一个拥有较强创新潜力的企业毋庸置疑取得科技创新成果的可能性要大一些,企业已获创新成果、企业经济实力、企业技术装备、科研人员团队效应等都不同程度地反映出企业的创新潜力,现从经济基础、融资能力和发展能力三个方面对企业的潜在创新能力进行探讨。

(1)经济基础

经济基础是企业从事有风险项目的保护伞,科技创新也是有风险的,拥有较雄厚经济基础的企业,进行科技创新的后顾之忧会相应减少,取得科技创新成果的可能性就会增大。

①工业总产值

工业总产值是以货币形式表现的企业在报告期内生产的产品和提供的劳务总的价值量,由本期成品价值、自制半成品及在制品期初期末的差额价值和对外提供的加工费取得的收入三部分构成。该指标从规模的角度反映了企业当前的经济实力,而企业进行科技创新是需要强大的经济实力做后盾的。该指标数值越大,一定程度上表明企业的经济实力越强,进行科技创新的经济基础越雄厚,科技创新成功的概率也越高。

②净资产规模

净资产规模指企业的资产总额减去负债以后的净额。该比率反映了企业可实际利用的资产,指标数值越大,一定程度上表明企业可支配的自有资金越充裕,应对科技创新风险的能力越强,取得科技创新成果的可能性越大。

(2)融资能力

较强的融资能力可以为企业创造价值提供有力支持,较大幅度地提升企业的发展潜力,进而使企业有足够的资金进行科技创新。

①内部筹资能力

内部筹资能力是凭借企业内部积累进行融资的能力,主要有将资本金、折旧基金转化为重置投资和将留存收益转化为新增投资三种方式。该指标从内部角度反映企业的筹资能力,一定程度上反映出企业的收入及盈利水平,是企业科技创新活动中安全性较高的资金筹集渠道。

②外部权益筹资能力

外部权益筹资是通过发行新股或吸收直接投资获得的资金。该模式可以筹集到大量的低息甚至无息的闲置资金,一定程度上降低了企业进行科技创新的成本并提高了企业进行科技创新的动力。

③负债筹资能力

负债筹资指企业通过借债方式获得的资金,一方面通过这种方式可以较好地发挥财务杠杆的作用,给企业权益资本带来额外效益,另一方面筹集到大量可用的资金,为企业进行科技创新提供了资金支持。

(3)发展能力

企业的发展能力,也称企业的成长性,主要指企业扩大规模、壮大实力的潜在能力,是企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能,一个拥有较强发展能力的企业,通过进行科技创新继续提高企业发展能力的愿望也较大。

①总资产增长率

总资产增长率是企业本年总资产增长额同年初资产总额的比率。该比率反映企业本期资产规模的增长情况,反映企业整体的发展能力,是对未来企业进行科技创新活动的保障,总资产增长率越高,企业科技创新活动的持续性越好。

②净利润增长率

净利润增长率是当期净利润与上期净利润的差额和上期净利润的比值。该指标代表企业当期净利润比上期净利润的增长幅度,反映了企业发展能力的大小。该指标在一定程度上反映了企业未来进行科技创新活动的持续能力,净利润增长率越高,代表企业经营状况越好,后期的科技创新活动就越趋于稳定。

③资本积累率

资本积累率指的是企业年度所有者权益增长额与年度期初的所有者权益比值。该指标反映了企业资本积累情况及发展强盛程度,体现出了投资者投入到企业的资本保全及增长性,指标值越高,企业资本积累越充分,资本的保全性就越强,从而应对风险的能力越大,取得科技创新成功的潜力越大。

2.创新投入能力

企业进行科技创新活动势必需要各方面的投入,只有保证充足的创新投入,企业进行科技创新的势头才会越强。创新投入能力主要包括人才投入、资金投入和物资投入。

(1)人才投入

企业科技创新离不开人才,人才的投入程度与企业科技创新能力有着不可分割的关系。

①研发人员总数

企业对其科技创新项目研发投入的总人数,反映了企业的重视程度以及该项目取得成功的可能性大小,在一定程度上反应可企业的科技创新能力。

②研发人员投入强度

研发人员投入强度指企业从事研发的人员的工资和企业所有员工工资的比值。该指标从对研发人员收益的激励角度说明如果指标数值越大,研发人员被激励的程度越高,研发人员投入到研发活动的精力越大,企业科技创新活动取得成功的几率会提高。

(2)资金投入

资金投入是指企业进行科技创新活动投入的研发经费,是企业进行科技创新的基础和源泉,有了资金的保障,企业才可以进行更全方位的科技创新。

①研发经费投入强度

研发经费投入强度指的是企业进行科研投入的经费与销售收入的比值。指标数值越高,表明企业为了获取一单位的销售收入需要的科研投入经费量越大,在一定程度上也表明企业的科技创新能力有待提高。

②研发经费投入总额

研发经费投入总额指所有因科技研发而发生的费用。该指标的大小是对企业科技创新活动最直接的量的支撑,指标数值越大,一定程度上表明科技创新的资金保证越大,科技创新取得成功的可能性越大。

(3)物资投入

科技创新活动需要科研设备的支撑,科研设备的新旧程度以及多少都在一定程度上反映着企业的科技创新能力。

①科研设备新度系数

科研设备新度系数指科研设备固定资产净值与科研设备固定资产原值的比值。指标数值的高低直接反映了该企业科研设备的新旧程度,指标数值越高,表明科研设备越新,进行科技创新的设备基础越雄厚,科技创新能力更有提升的空间。

②科研设备投入比重

科研设备投入比重是企业进行科技创新投入的科研设备的价值与企业全部固定资产的比值,较高的指标值表明企业为科技创新活动购置的固定资产越多,企业进行科技创新的硬件设施较丰富,一定程度上表明企业有较强的科技创新能力。

科研设备投入比重=科研设备原值/全部设备固定资产原值

3.创新产出能力

创新产出能力是对企业科技创新活动成果的直观反映,一个拥有较强科技创新能力的企业,其创新产出能力便不会很弱。

(1)技术收益

技术收益指科技创新活动产生的技术带来的收益,主要包括技术转让收入和技术净收入率。

技术转让收入指企业将自有的专利、专有技术等通过合同的形式授权其他企业使用所获得的收入。该指标反映了企业研究与开发的直接获利能力,是企业科技创新能力最直接的表现形式。

②技术净收入率

技术净收入率是技术转让收入与技术引进支出的差额和技术转让收入与技术引进支出和的比值。数值越高表明企业科技创新活动带来的技术净收益值在技术总价值中占的比重越大,一定程度上说明科技创新活动取得的成果成效越高。

(2)产品收益

科技创新活动产生的产品带来的收益,主要包括新产品销售收入比重和新产品成本收入比重。

①新产品销售收入比重

新产品销售收入比重指进行科技创新的产品当期取得的销售收入在企业所有销售收入中的比重,指标数值越大,表明企业的科技创新取得了较好的成果并且企业有较强的科技创新能力,表明科技的运用在当期带来了较好的产品效应,为企业的总产值增加做出了较大贡献,企业当期的科技创新成果较显著。

②新产品成本收入比重

新产品成本收入比重等于新产品科研经费投入除以新产品销售收入,是衡量企业能否保持技术创新能力的指标,只有保证较大力度地投入研发经费,才能保证企业有较强的科技创新能力。

(二)企业科技创新能力财务评价指标体系的确立

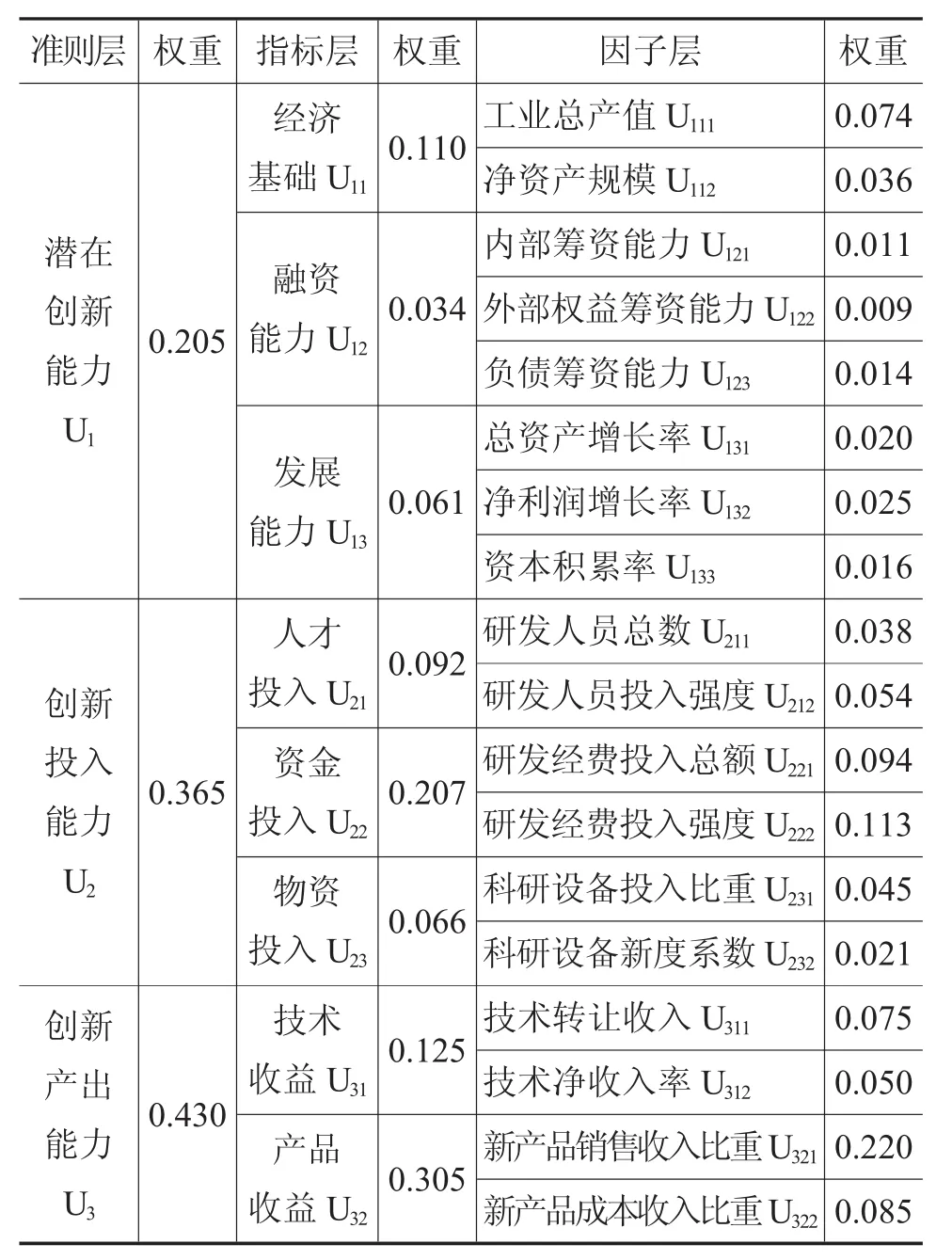

根据上述企业科技创新财务评价指标内容,本文结合层次分析法(AHP)和德尔菲法确定指标的具体权重。首先,向10位专家(高校理论研究人员和企业高层管理人员各5人)发放权重调查问卷,进而得到判断矩阵;然后,运用AHP专业软件Expert Choice 11.0对回收的权重调查问卷逐份进行处理。该软件可自动进行运算和一致性检验,如果运算结果不能通过一致性检验,则需对判断矩阵进行调整,直到出现满意的结果为止;最后,汇总上述步骤得出的10份权重结果,进行加权平均以及归一化处理,从而确定指标权重。准则层权重:α={0.205,0.364,0.430};指标层权重:α1={0.110,0.034,0.061}、α2={0.092,0.207,0.066}、α3={0.125,0.305};因子层权重:α11={0.074,0.036}、α12={0.011,0.009,0.014}、α13={0.020,0.025,0.016}、α21={0.038,0.054}、α22={0.094,0.113}、α23={0.045,0.021}、α31={0.075,0.050}、α32={0.220,0.085}。

综上所述,本文从潜在创新能力、创新投入能力和创新产出能力出发,结合层次分析法确定指标权重,最终确立了企业科技创新能力财务评价指标体系,如表1所示。

表1 企业科技创新能力的财务评价指标体系

二、企业科技创新能力财务评价模型的建立

在企业科技创新能力的财务评价中,往往会涉及到大量的复杂现象和多种因素的相互作用,且存在定性指标不易量化和定量指标边界不清的问题,使得评价过程中出现模糊现象和模糊概念。因此,本研究采用模糊综合评价法(Fuzzy Comprehensive Evaluation,FCE)对企业科技创新能力进行财务评价。具体步骤为:

1.确定评价对象集

2.建立因素集

即把能反映企业科技创新能力情况的主要指标构成一个集合,这里使用上面提出的3个指标:U={U1,U2,U3}。其中U1=潜在创新能力;U2=创新投入能力;U3=创新产出能力。

3.确定模糊评判等级评语集

这里,评语级V={强,较强,一般,较弱,弱},即对企业科技创新能力的财务评价可能出现的各种结果所构成的集合。

4.权重赋值

一般来说,各个指标的重要程度是不同的,为了反映各因素的重要程度,对每个指标Ui应赋予一定的权重。

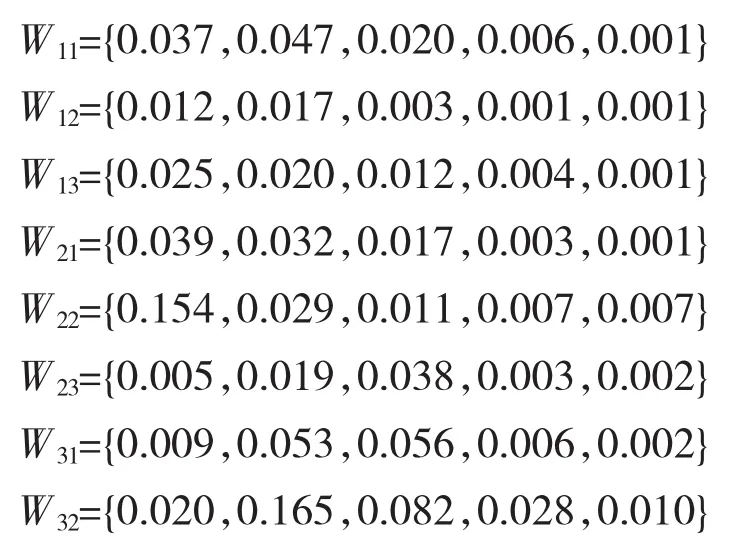

5.一级模糊综合评价

通过专家评判法对因子层指标进行评价,以确定评价对象对评价集Rij的隶属程度(例如,对因子层指标u111,有20%的专家认为强,30%的专家认为较强,35%的专家认为一般,10%的专家认为较弱,5%的专家认为弱,则对u111的评价可得到一个评价集r111={0.20,0.30,0.35,0.10,0.05}),由此可得因子层指标模糊关系矩阵Rij。

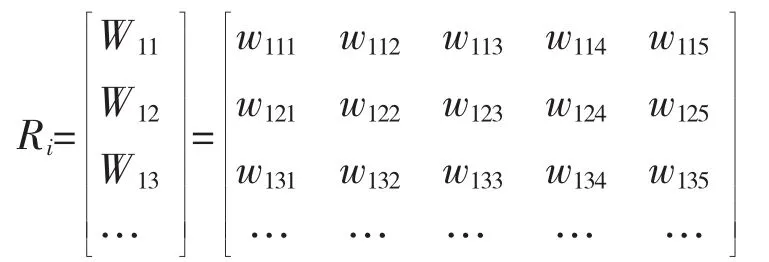

根据模糊关系矩阵Rij和因子层指标权重向量αij,可以得到一个模糊综合评价的数学模型,表示为Wij=αij●Rij={wij1,wij2,wij3,wij4,wij5}(i=1,2,3),其中Wi为模糊评价向量,●为模糊算子。

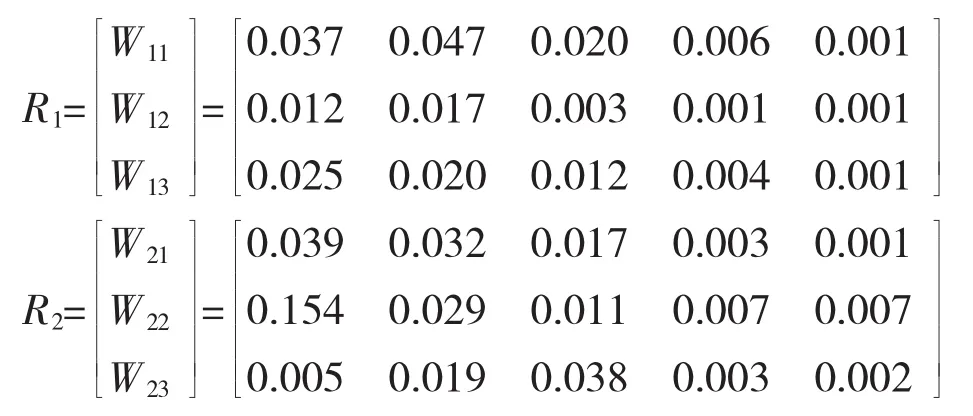

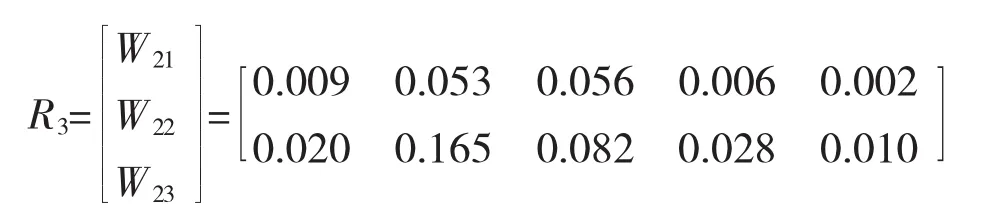

6.二级模糊综合评价

构建指标层模糊关系矩阵Ri。

根据模糊关系矩阵Ri和指标层权重向量αi,可以得到一个模糊综合评价的数学模型,表示为Wi=αi●Ri={wi1,wi2,wi3,wi4,wi5}。

7.三级模糊综合评价

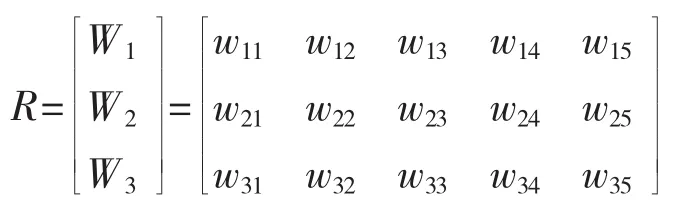

构建准则层模糊关系矩阵R。

根据模糊关系矩阵R和准则层权重向量α,可以得到一个模糊综合评价的数学模型,表示为W=α●R={w1,w2,w3,w4,w5}。为了便于分析,可对模糊评价向量W进行归一化处理,最终,使得W′={w′1,w′2,w′3,w′4,w′5}。一般来说,可以根据最大隶属原则,选取数值最大的w′i对应的模糊评判等级评语集V中的等级,即为科技创新能力财务评价等级。

考虑到最大隶属度原则可能使信息丢失较多,可将评价集数量化表示,对其进行赋值V=(强,较强,一般,较弱,弱)=(90,80,70,60,40),进而计算企业科技创新能力评价的总体加权评分为Z=90×w′1+ 80×w′2+70×w′3+50×w′4+30×w′5。例如,某企业科技创新能力财务评价的模糊综合评价结果为W′= {0.1,0.2,0.4,0.2,01},则Z=90×0.1+80×0.2+70×0.4+ 50×0.2+30×0.1=66,其总体加权评分大体上接近70分,因此,从加权平均角度来看,该企业的科技创新能力财务评价水平为“一般”。

三、实例应用

本文选择了辽宁省大连市金州新区M企业作为研究对象,对所设计的评价指标体系及评价模型进行了应用,具体评价过程如下。

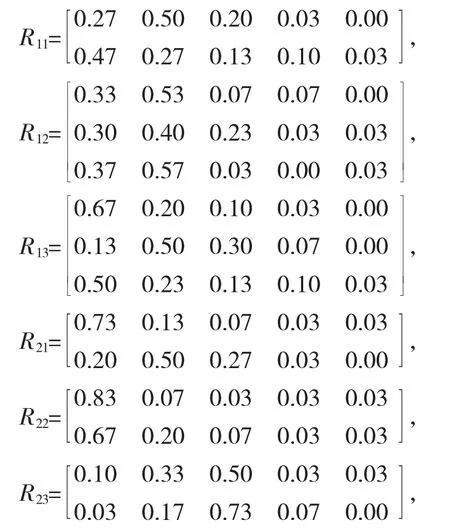

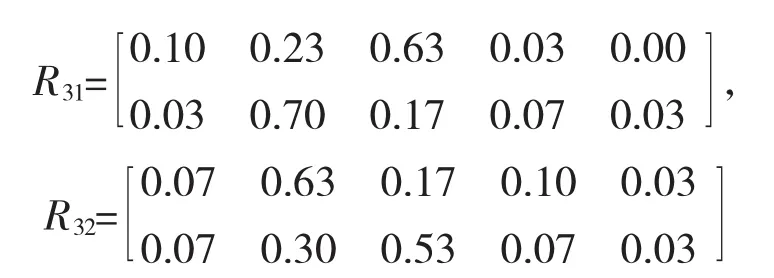

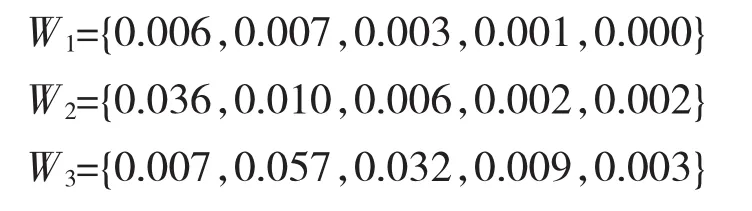

根据对M企业科技创新能力调查问卷的分析及处理,提取出各指标的评价值,通过专家评价法由有关专家逐一做出评判,评判结果如表2所示。

按上述评价指标体系的评价模型对企业中各个指标进行评价,得到以下模糊评判矩阵:

表2 M企业科技创新能力专家评判表

由一级模糊评价数学模型Wij=αij●Rij,可得:

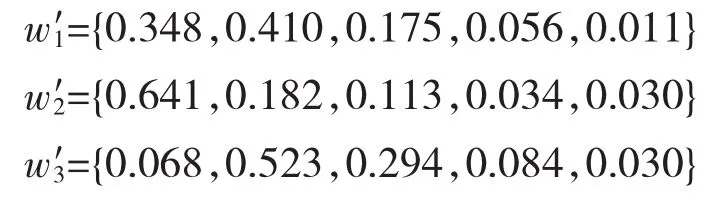

构建指标层模糊关系矩阵Ri:

由二级模糊评价数学模型Wi=αi●Ri,可得:

归一化处理:

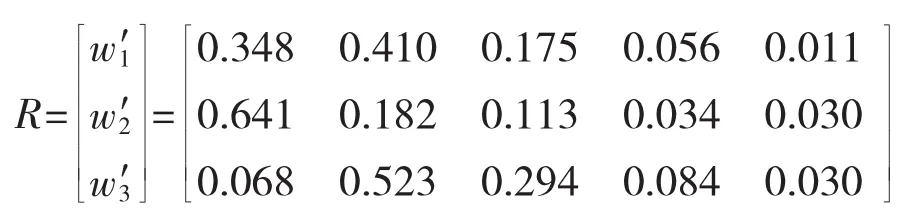

构建指标层模糊关系矩阵R:

由三级模糊评价数学模型W=α●R,可得:

归一化处理后结果不变,仍未W。

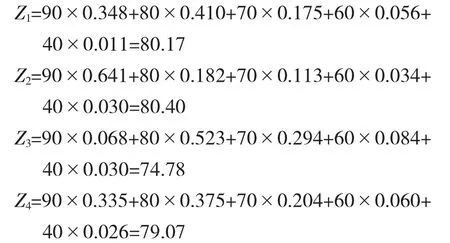

最后,计算总体加权评分:

根据以上计算结果,从M企业的潜在创新能力、创新投入能力和创新产出能力三个方面分别分析:潜在创新能力方面,加权评分Z1大体上接近80分,属于“较强”;创新投入能力方面,加权评分Z2大体上接近80分,属于“较强”;创新产出能力方面,加权评分Z3大体上接近70分,属于“一般”。从总体来看,该企业科技创新能力加权评分Z大体上接近80分,属于“较强”。

由上得到企业在科技创新产出能力方面存在一定程度上的不足,表明企业对于后期成果的重视程度有待加强。企业可以有针对性的优化技术转让收入,技术净收入率,新产品销售收入比重和新产品成本收入比重,比如转让技术时在基于市场公允价值上可以适当调高价位,寻找售出的有利时机;在引进技术时选择尽可能可获得的低价来增加技术转让收入与技术引进支出的差额以此提高技术净收入率;为科技创新取得的新产品营造良好的售出环境,以便取得更理想的销售收入,有效控制新产品科研经费投入与新产品销售收入的比重。企业采取诸如此类的措施来达到提升企业创新产出能力的目的。

五、小结

本文针对企业的科技创新能力构建的财务评价指标体系是基于层次分析法(AHP)和德尔菲法,将前期的企业潜力分析与中期的创新投入以及后期的产出成果结合起来,并基于三级模糊综合评价法建立财务指标评价模型对企业的科技创新能力进行了评价,再将企业的无形资产—科技创新能力进行量化,可以更好地分析企业科技创新能力发展状况,便于找出存在的问题并提出针对性的解决措施以及正确测评、认识、把握企业科技创新能力,具有一定的实用价值以及较强的可操作性。

〔1〕唐现杰,陈旭.企业自主创新能力综合财务评价指标体系构建[C].中国会计学会2007年学术年会,2007.

〔2〕颜莉,付腾.我国科技型中小企业技术创新能力—财务评价指标体系分析[J].管理学研究,2013,3.

〔3〕郑儒彬.上市公司主要财务指标与股价变动的相关性分析[J].财会研究,2009(5).

〔4〕杜鹃.科技创新型企业评价研究综述[J].首都经济贸易大学学报,2010(6).

〔5〕孙国蕊,方德英.领先企业科技创新能力—评价指标体系的构建及应用[J].价值工程,2008(9).

〔6〕李粟.警惕财务指标陷阱-对几个获利能力型财务指标的剖析[J].会计之友,2004(4).

〔7〕贺世强.中小企业非财务指标绩效评价探讨[J].商业会计,2013(2).

〔8〕王广辉,张小雪.科技型中小企业创新能力财务评价指标体系的构建[J].财会月刊,2006(21).

〔9〕曾敏.企业科技创新指标评价体系的构建及应用研究[J].中国商贸,2012(23).

〔10〕周群华,彭亦芬.科技型中小企业财务评价指标体系构建[J].交通企业管理,2007(9).

〔11〕李永臣.创建企业无形资产贡献与创新能力的财务评价指标体系[J].会计之友(下旬刊),2006(12).

【责任编辑 成丹】

F230

A

1672-9544(2014)08-0071-06

2014-01-21

孙继辉,经济管理学院会计教授,研究方向为会计理论与实务、指标体系构建等;王树英,经济管理学院会计学在读硕士,研究方向为会计理论与实务、指标体系构建等。

本文为2013-2kx2-002大连金州新区企业科技创新能力评价指标体系构建及应用研究的阶段性成果。

猜你喜欢

中学生学习报(2022年14期)2022-04-15 22:07:51

现代企业(2021年2期)2021-07-20 07:57:18

化工管理(2021年7期)2021-05-13 00:44:44

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

信息化建设(2019年2期)2019-03-27 06:23:58

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

河南水利年鉴(2017年0期)2017-05-19 02:29:27

领导决策信息(2017年11期)2017-05-17 04:49:12

北方音乐(2017年4期)2017-05-04 03:40:28