2012:国内自卸车市场一路走低

2013-12-30 08:23:46中国汽车技术研究中心朱向雷葛鹏

专用汽车 2013年3期

中国汽车技术研究中心 朱向雷 葛鹏

国内市场总体表现

2012年全年,我国自卸车总产量为37.58万辆,较2011年下降23.06%,自2010年后连续两年下降。2009~2012年国内自卸车产量及走势如图1所示。

2012年自卸车市场第一季度需求旺盛,产量逐月升高,至3月份达到5.68万辆的高值,后三季度逐渐回落,产量均值均低于3万辆。2012年大部分月份与去年同期相比出现负增长(见图2)。

细分车型市场分析

按最大总质量和额定装载质量分析

自卸车按照最大总质量Ma可分为轻型自卸车(1.8~6 t)、中型自卸车(6~14 t)和重型自卸车(大于14 t)三种。根据近四年的统计结果(如图3所示),2009年以后重型自卸车得到了较快发展,这是因为2008年后国家对基础设施建设的持续投入推动了许多大型项目的实施,带动了国内采矿业的发展,能适应矿区恶劣路面情况的重型自卸车因而受到青睐。

另外,自卸车向重型和轻型两个方向分化的趋势比较明显(见图3所示),最大总质量在14 t以上和1.8~6 t区间的产量约占总产量的90%左右。

按驱动形式分析

从图4的统计结果可以看出,驱动形式为4×2结构的自卸车始终占有较大的市场份额,其次是6×4和8×4结构的自卸车,其中6×4自卸车多用于运输煤炭、渣土和土石方等物料。

细分企业及品牌市场分析

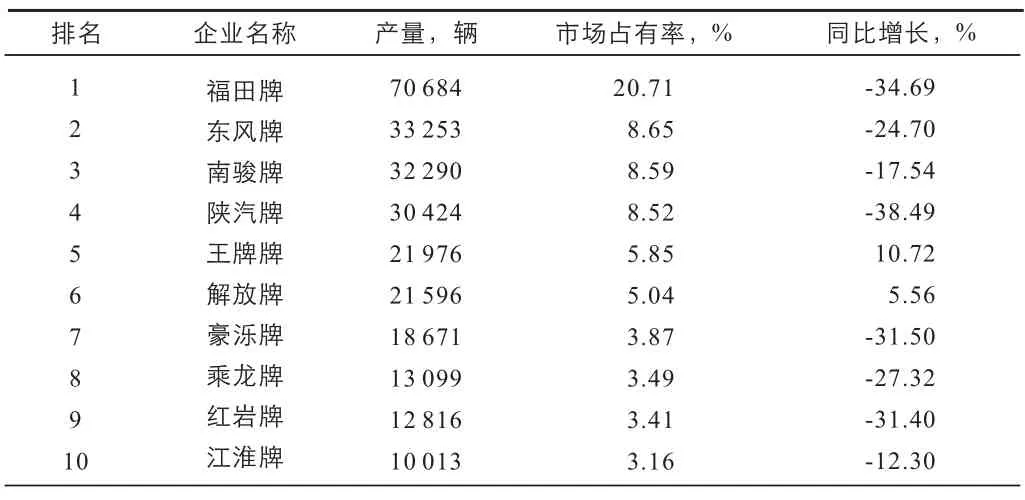

2012年,国内大部分自卸车生产企业产量同比出现负增长,排名前10位的国内生产企业如表1所示,北汽福田汽车股份有限公司一枝独秀,占据着国内五分之一的市场,其余企业市场占有率均为个位数。品牌产量及市场占有率与企业排名基本一致。东风汽车旗下子公司较多,相加之后市场占有率约为15%左右。中国重汽各子公司相加之后市场占有率也在10%以上,其市场份额的增加来自中国重汽和成都王牌商用车有限公司的重组,重组后中国重汽旗下成都王牌有限公司将形成40万辆商用车的产能,因此中国重汽自卸车的产量有进一步提高的可能。紧随其后的是四川南骏和陕汽集团,市场占有率分别为8.59%和8.52%。

表22012 年自卸车品牌产量及市场占有率排名

虽然国内正规的自卸车生产企业约有200家左右,但企业之间产量悬殊,其中半数以上年产不足百辆。一些企业销量下滑的主要原因是企业为占领市场实行分期付款,而国内工程量的萎缩导致用户还款不及时,过大的现金流压力影响了企业正常的生产和经营,少量企业甚至处于生产停滞状态。

2013年产品及市场展望

从多方的统计数据和经济形势分析来看,2013年自卸车市场可能会延续2012年的趋势,小幅下降,但仍处于平稳发展期。未来自卸车市场将会呈现以下几个特点:

国际企业带动技术创新

自卸车行业的低门槛使得大量国内企业迅速进入,但多是对现有卡车进行改装后就进行销售,技术含量较低,同质化严重。而国外企业比如美国CATERPILLAR、日本KOMATSU、美国TEREX拥有较强的研发设计能力,随着它们对中国市场的越发重视,进军自卸车领域的力度将会加大,重点是高端重型自卸车。国内企业虽然拥有成本优势,但必须提高自身的设计和创新能力以应对挑战,尤其是在车桥及关键零部件设计和发动机与工况的匹配方面,另外可通过加强与底盘生产厂家的合作研制开发适合复杂工况的专用底盘。

自卸车向重型化和轻型化两个方向发展

2013年,自卸车产品继续向重型化和轻型化发展。重型自卸车附加价值高;轻型自卸车市场前景广阔,能显著提高企业的销量,以中国重汽为代表的企业已将轻型自卸车列入本公司的发展计划,轻型自卸车需要在减少排放和动力提升方面继续投入。

新型燃料在自卸车上的应用

自卸车燃油类型一般为柴油,近年来国内出现了以汽油、天然气和电力为燃料的品种。国家对环境保护的重视给新型燃料自卸车的发展带来了机遇,天然气和电力等新型燃料不仅可以大大提高排放标准,而且具有较好的经济性。目前看来,传统能源发动机自卸车仍是市场主流,新型燃料发动机自卸车是发展的趋势,拥有广阔的市场发展前景,未来能否继续发展还需要政策引导和扶持。

猜你喜欢

汽车实用技术(2022年5期)2022-04-02 09:36:22

英语文摘(2021年8期)2021-11-02 07:17:58

小学科学(学生版)(2021年5期)2021-07-22 02:40:06

军事文摘(2020年14期)2020-12-17 06:27:16

现代家电(2014年24期)2015-03-30 08:08:13

现代家电(2014年24期)2015-03-30 08:07:36

现代家电(2014年24期)2015-03-30 08:07:01

现代家电(2014年24期)2015-03-30 08:06:25

专用汽车(2015年2期)2015-03-01 04:07:17

汽车维护与修理(2015年1期)2015-02-28 12:15:22