多屏时代在“云端”

2013-12-29 00:00:00

综艺报 2013年22期

从2002年开始,杨向华就在移动互联网领域做着一系列和手机相关的业务。他曾创办了国内领先的手机WAP服务提供商GoodFeel,并于2004年带领GoodFeel团队加盟搜狐。2010年杨向华得知龚宇要做视频网站,觉得蛮有意思,“约出来聊了一下”,并于同年4月加盟爱奇艺任副总裁,接手的是当年市场份额极小的无线业务。

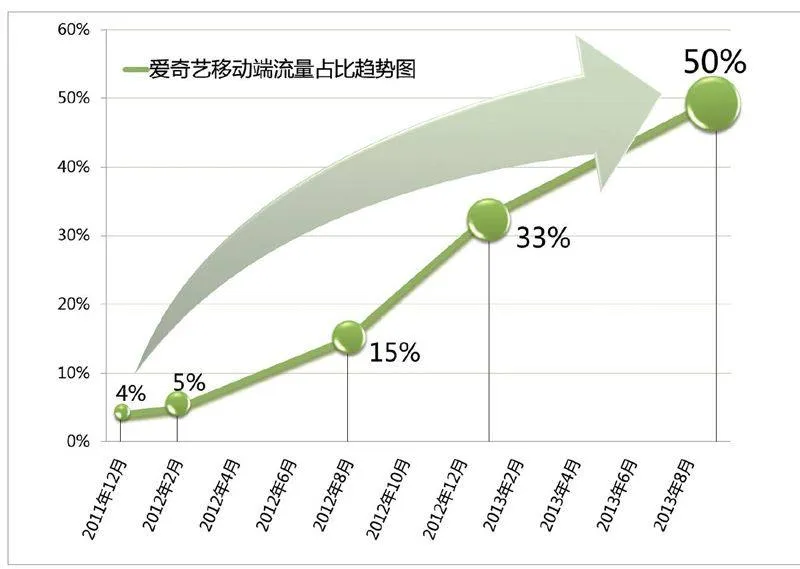

爱奇艺的无线业务立项于2009年下半年,一直到2011年12月份,移动端的流量还不到总流量的3%。半年之后,杨向华为来年的业绩定了一个增长率极高的目标。龚宇认为太高,但也觉得不妨试着做做。很快,两人发现这个目标不具备任何意义,因为无线领域开始爆发。2012年暑期,爱奇艺移动端在总流量中的占比已经达到了15%,2013年1月攀升至33%,而在今年9月2日,爱奇艺的移动端流量占比首次超过了PC端,并在此后呈现交替上升趋势。

但这仅是开始。

由于大量用户同时拥有手机、PAD、电脑甚至智能电视屏等多个终端,满足用户多屏流畅清晰观看、跨屏无缝切换体验的需求,成为对视频网站云端服务的基础需求。

云上的技术较量

中国网络的互联情况相较国外更加复杂一些。

市场主体既有移动、电信、联通三大运营商,也有很多小承包商。“用户不会关心它的网好不好,只会感觉是不是流畅。因此需要网站监控所有地区的不同运营商的网络质量,了解到系统网络的ID布局,并调至最近的数据中心。”

据爱奇艺副总裁汤兴表示,合并后公司的PC端、移动网页端和移动客户端各自都有2个,加上今年新增的TV端,必须保证各端协调。“执行统一、风格统一,可进行充分的用户数据分析,并优化用户体验。”据悉,仅爱奇艺网站上的数据量压缩之后就有几十个T的规模,而对这些数据的计算分类是一项极为重要的工作。

与PPS的合并为爱奇艺带来技术上的互补。

分析人士称“PPS本身P2P技术很好,可有效降低爱奇艺带宽成本。”虽然此前爱奇艺联席总裁、PPS创始人徐伟峰坦言,合并过程中遇到过一些困难,主要是P2P、CDN、HCDN通道的打通时间超出原先估计,但如今据汤兴透露,其带宽成本已经比同业降低很多。“具体数字不好说,还在过程当中,目前应该是比同业降低了一半多。”汤兴表示,这将是未来爱奇艺公司技术上的一个巨大优势。

用户需求深度挖掘

视频行业也尝试通过各种技术产品对用户进行深度挖掘,“以前视频行业是以内容为中心,而现在是以人为中心。”分析人士认为。

此前,各家视频网站几乎都提出了适合用户追剧的“跨屏体验”,登录后无论用户之前的观看行为发生在哪一块屏幕上,都可得到是否继续观看的提醒。今年7月,爱奇艺在此基础上又进行了更有趣的用户使用情景式开发,发布了国内第一款云端内容传输互动技术“绿尾巴”,用户将PC、手机、平板电脑“碰一下”即可建立设备配对,并在设备之间进行视频传输。据悉,“绿尾巴”的研发主要基于爱奇艺对“用户行为脉络图谱”的研究,消费者对视频内容在不同设备之间的便捷转移非常感兴趣。此前,朋友间推荐的视频内容多是通过口头告知后搜索观看,传统技术并没有就此提供太多便利,而此款互动技术,可让用户在任何能连接到网络的地方,把视频一下“碰”进手机里。

这些跨屏应用的原始出发点是:视频网站为了在移动端积累大量用户,令APP不至于成为“孤岛”。另一方面,为了让用户在移动端“玩起来”,UGC内容的优势在未来将显现出来。

过去视频行业没有真正意义上UGC的原因,在于DV普及率不高,用户分享习惯与国外有较大差异。而现在,智能手机的普及为市场清除了设备障碍,但在无WIFI的场景下,传输过程慢,资费高也是影响其运用的因素之一。“UGC市场并没有起来。”分析人士认为,但各家必须为即将到来4G时代积极准备。

“玩法很重要。”杨向华说,目前UGC的未来大致有三个方向:社交化、媒体化和储存需求化。但具体会以怎样的方式引爆,目前各家都在探索。“特别关键的是后台。”杨向华表示,客户端是玩法,后台才是基础,只有建设好云端才能为用户提供优质的云服务。他以视频存储服务为例,用户在任意手机端拍摄并实现快速上传,后台必须能在极短时间内完成转码,几乎同时间异地用户即可观看。

对于UGC的竞争,龚宇表示将继续加大对爱频道的改造,利用好百度的流量资源,并加强品牌效应。“百度贴吧和一些互动产品也会为这个业务带来很多高质量的短视频。”龚宇认为,这将帮助其UGC业务在2014年-2015年进入行业前两名。

电视终端,跨界融合

用户的眼球并没有在遇见移动端后就停下来——从传统电视到PC,再到各移动端,如今,智能电视的兴起又让用户回流至电视屏幕上。

TCL多媒体CEO郝义认为,中国有4亿以上的80后和90后需要真正意义的互联网体验,同时他们也需要高品质的电视产品和服务,因此电视和互联网的跨界融合,是未来大势。

“PC、手机、平板电脑终端的市场竞争已极其充分,且格局相对稳定,所以在其上面取得革命性突破的可能较小。”业内人士认为,这也是互联网企业对电视领域开始热衷的缘由之一。

国外,谷歌今年推出的移动“四屏”计划中,电视仍是战略级的布局对象;苹果虽曾以“Apple TV”抢攻电视市场失败,但进级版将随之而来。国内,互联网企业的造势功力不可小觑。小米等互联网公司对电视机和盒子的发布搅动了市场。而爱奇艺也早在2010年就成立了互联网电视开发小组,于去年1月成立相关事业部,并在今年相继推出TV+电视机和超清盒子两大类产品。

“其中有一个阶段也在考虑是否自己投资做硬件,但最后我们否定了这个想法。”龚宇认为,互联网公司不长于硬件的设计、制造、销售和售后,其更大的价值在于内容运营。对此,爱奇艺副总裁段有桥将之定位于“合作”而非“颠覆”,而不管电视还是盒子都是“iQIYIinside”战略(爱奇艺的“软件+互联网应用与服务”嵌入TCL等厂商的硬件产品)的重要组成部分。

“现在来看,这个策略是对的,但只是第一步。”龚宇表示。他认为未来的市场将是移动终端和电视端混合主导,而PC屏的规模占比将下降为第三市场。“视频最重要的还是娱乐,移动终端既有便利性,同时也是电视终端的遥控器。而电视屏幕给家庭用户带来的舒适度也将引导更多用户回归。”分析人士认为。

龚宇认为,未来移动终端和电视终端的市场占比将超过80%。

多屏营销的商业化探索

云服务之下是各家企业对“端”的争夺,入口即意味着流量,在形成用户规模之后,企业的跨屏营销需求也接踵而至。龚宇认为,原来广告主对移动媒体一直处于没有固定预算的状态,“但它是追人,不是追设备了。所以客户会把电视预算移到PC屏、移动屏,以及未来智能电视屏的广告预算上,成为一个规模性收入。”

一直以来,视频行业的广告价值被低估,而借由智能电视“取道”广告市场,或可令视频行业的广告实现较大增值。龚宇表示,希望到明年下半年,爱奇艺能开始智能电视的商业化尝试。

据悉,爱奇艺在同业中最早开始了移动领域的货币化动作。“我们跟PPTV基本同时间,比优酷早两个季度。”龚宇说。爱奇艺的移动广告于今年第一季度开始销售,第二季度已占整体广告收入的6%,第三季度增至整体广告的12%,预计第四季度的收入会超过整体广告的15%,成长速度极快。此外,在今年5月,爱奇艺正式上线的精准广告产品“一搜百映”也对其增长有着不小助力,尽管这并不是一款只针对移动领域的产品。

“一搜百映”是根据大数据营销细化的一款精准广告产品。相比以往普通贴片广告的强制性、固定性,它可以灵活地为用户推送广告,而内容则来自于用户的搜索行为,爱奇艺数据研究院院长葛承志透露,借助“一搜百映”的云贴片广告形式,爱奇艺15秒贴片广告提升了1.67%的平均点击率。价格方面,“一搜百映”的广告单价也要比普通贴片广告高出2-3倍。

屏幕的演变正在改变传统的媒体结构和受众的媒介习惯,形成了媒介覆盖更多样、用户体验更丰富的多屏共生的“大视频时代”。而视频行业于多屏终端的商业化探索刚刚开始,创新红利正在蓄势。