加强汇率浮动 增强人民币抗风险能力

2013-12-29 00:00:00刘东亮

债券 2013年6期

摘要:当前人民币对美元的波动被限制局限在一定区间内,弹性较差,这与当年英镑和泰铢出现危机之前的情形有相似之处。一旦美元步入升值周期,我国将可能面临大量资本外流的风险。因此,笔者建议应对人民币中间价形成机制进行改革,以提前化解增强人民币抗潜在风险能力。

关键词:汇率机制 泰铢危机 均衡汇率

今年年初以来,我国外汇占款高位运行,一改去年2、3季度低迷形势,同时资金面整体保持宽松,M2增速抬升,M2总量已经突破100万亿元大关,这也使得央行重启央票发行,以对冲资金流入。以残差法估算,1季度流入我国的短期资本规模惊人,对整体流动性的影响效果显著。同期人民币汇率快速升值,令市场容易得出热钱流入推动人民币升值的结论。但这一结论因果倒置,实际情况是,人民币的主动快速升值,吸引了国际资本的大量涌入。

对当前中国而言,人民币升值、汇率市场化、资本流动已经交织在一起。随着国际国内经济形势的深刻变化,上述问题引发的潜在风险正日益上升,已经到了必须正视和采取行动的阶段。

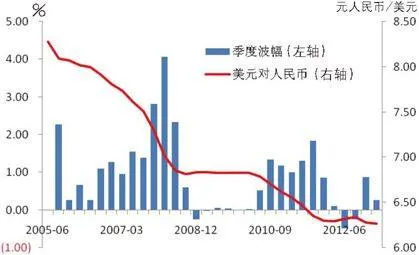

必须明确的是,虽然自2005年汇改以来,人民币实行的是“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,但在实际操作中,货币当局的管理明显大于浮动。从实施效果来看,人民币施行的仍是“软钉住”美元的汇率机制,即对美元的波动被限制在一定区间内,追求对美元汇率的有序稳定。2005年以来,人民币对美元的平均年度波幅仅有4%,2012年进一步下降至2.8%,而非美货币的日均波幅达1%,人民币的年度波幅几乎只相当于其他非美货币一周的波幅。以年度或季度观察,人民币对美元是近乎静止的,与其他施行“钉住”美元的货币本质区别不大。同时,人民币自汇改以来维持单向缓慢升值,弹性极差,即使在2008-2009年国际金融危机最严峻、非美货币都在贬值的时期,人民币也仍然保持坚挺。

图1 人民币兑美元汇率与季度波幅(2005-2013)

在这种氛围下,很容易造成海外资本押注人民币升值。过去几年,我国资本项多数时间维持高顺差,海外资本大量流入,外汇占款高增成为我国流动性宽松的重要驱动力,对宏观经济、物价、房价等领域的调控带来明显干扰。

英镑危机与泰铢危机的启示

如果人民币继续“软钉住”美元,追求对美元汇率的有序稳定,拒绝浮动,一旦美元反转走强,则缺乏弹性的汇率机制将使得人民币被迫追随美元升值,进而引发一系列风险。对于其他国家货币曾面临的“危机时刻”,应有所借鉴及防范。

历史上比较典型的例子包括1992年的英镑危机,和1997年以泰铢为代表的亚洲货币遭遇的危机。这两只货币在爆发危机前与当前人民币所面临的局面都有相当多的共同点:

首先是人为将本国货币挂钩某一货币或货币体系。1990年英国加入欧洲货币体系,使英镑与欧洲货币互相钉住,但实际上是演变成钉住德国马克;1997年之前泰铢实行钉住美元的汇率制度,1994-1996年泰铢的年均波幅仅有2.9%。两者与目前人民币在中期内限制对美元的波动类似,而这种汇率体制严重阻碍了汇率对国际收支调节的杠杆作用。

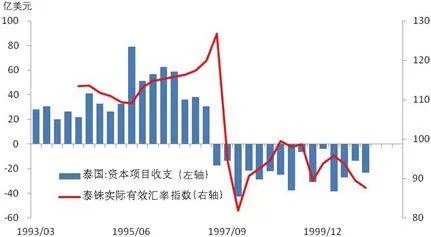

其次是挂钩货币强势导致本币被高估。德国由于两德统一,经济实力不断增强,马克坚挺,且德国政府为了抑制经济过热紧缩货币政策,导致马克升值,英镑为了留在欧洲货币体系内,不得不与马克保持一定的汇率比值,造成英镑被高估,给了索罗斯等国际投机资本以可乘之机;而泰铢所挂钩的美元自1995年起进入升值周期,1997年后出现加速升值,导致泰铢实际有效汇率也水涨船高,相对其他货币出现高估,并吸引国际资本短期内大量流入。

图2 泰铢实际有效汇率与泰国资本项目收支(1993-2000)

资料来源:Wind

再次是本国经济都存在问题。1990年后英国经济陷入低迷,迟迟不能复苏,高估的英镑令英国经济雪上加霜,迫切需要降息和英镑贬值以提振出口,但钉住马克使得英镑无法贬值;而泰国经济在1997年前出现了泡沫化倾向,同时泰铢追随美元升值严重削弱了泰国的出口竞争力,经常项目逆差迅速增大。反观我国,近两年经济增速也出现逐级下滑,内生动力趋弱,过度投资所带来的需求不足与债务问题逐渐显现,世界经济走势低迷造成外需疲弱,出口竞争力遭遇多重挤压,可以说我国经济正面临转型升级的现实挑战。

最后,为了维持与挂钩货币体系或美元的汇率稳定,英国与泰国官方均对本国汇率进行了频繁干预,这扭曲了汇率的价格发现功能,造成资源错配,并隐藏了汇率风险,使市场对汇率问题较为麻木,导致危机突然爆发措手不及。而我国央行对汇率设定日内波幅限制,从企业到民间的汇率风险意识普遍不高。

美元将步入升值周期

即便与当年英镑、泰铢相比,人民币存在类似特征,只要美元对其他货币汇率保持稳定,潜在的风险并不会一下浮出水面。但笔者认为,美元有很大概率将进入一轮新的升值周期,未来3-5年有望升值30-40%。实际上,自2008年金融海啸起,美元贬值势头已经停止,并有强烈的筑底迹象。

造就美元升值周期的因素包括:

一是利差将有利于美元。利差是驱动货币升贬值的决定性因素,目前美国经济复苏明显优于欧元区和日本,欧日仍有继续放松货币政策的空间,而美国的宽松政策已经见顶,在经济复苏带动下,美联储很可能会率先退出量化宽松,这将使得以国债为代表的市场利率向美元倾斜,利差优势将吸引资金流向美元资产,驱动美元升值。

二是页岩气革命和制造业回归将明显改善美国的国际收支。页岩气革命正在美国如火如荼的展开,美国对海外能源的依赖正逐渐好转,并有可能在未来转变为天然气出口国。同时,相对上涨较慢的劳动力价格,相对低廉的能源、土地等要素资源,美国制造的品牌溢价,再加上美国政府推出的一系列优惠政策,使得高端制造业正日益回归美国,这两项因素将减少美国从海外的进口,增加出口,极大改善国际收支,甚至是回收海外美元的流动性,从而促使美元走强。

美元进入升值周期,其对新兴市场所带来的资本流动逆转风险将迅速上升。上个世纪80年代的拉美金融危机,1997年亚洲金融危机、1998年俄罗斯国债危机以及2001年的阿根廷金融危机,无一不是由美元升值触发的资本外流所导致。

主动浮动,应对人民币潜在风险

随着年初以来美元升值,人民币被动追随美元走强,人民币实际有效汇率(或贸易加权汇率)大幅升值。与1997年之前的泰铢颇为类似,追逐汇差、利差的资本以各种形式涌入内地,外汇占款高企,流动性充沛成为常态。

但随着升值对出口部门的挤压效果逐渐体现,以及各经济部门在资金驱动下的日益泡沫化,市场会意识到人民币存在被高估的事实,如果美元如前所判继续升值,资本流动就可能出现突然逆转,这里面既包括此前流入的热钱,也包括本国资本的流出。虽然我国尚未完全放开资本管制,国际资本的进出仍面临制度障碍,但这只能防止资本短期内集中流入流出的冲击,无法逆转资本的流动方向,去年2、3季度资本项目收支大规模逆差仍让人记忆犹新,这也表明资本进出通道是多元化的,难以全面监测。

图3 中国资本项目收支与招商银行人民币贸易加权汇率指数

来源:招商银行、Wind

(左轴补充单位“亿美元”)

此时,若要继续保持人民币汇率坚挺,稳定市场信心,货币当局必须动用外汇储备以稳定汇率。通过残差法对人民币升值以来的资本流入进行大致估算,过去8年进入中国的热钱累积量高达6670亿美元,再考虑这些资金的投资回报,目前中国境内累积的热钱总额可能高达上万亿美元。如果要动用外汇储备稳定汇率,代价十分巨大,且大规模抛售所持有的美国国债,会带来美债价格下跌,进一步使外汇储备受损。一旦这种情形发生,如果汇率继续有限浮动,将对国内经济平衡带来破坏作用,要么以巨大代价维持失衡,要么被迫允许本币浮动,而这将引发更大规模的恐慌和资本外逃。

综上所述,人民币潜在风险是否会浮出水面,将取决于美元升值、中国经济失衡的暴露和人民币汇率机制改革三者之间的“赛跑”。作为应对策略,笔者认为人民币应当主动浮动,而不要等到形势所迫再全面放开浮动。从具体操作来说,放宽日内波动区间当然是一项必要的选择,但这只能指标不能治本。治本方案应该是对中间价形成机制进行改革。

首先,应当允许中间价率先实现双向浮动,并参考国际市场主要非美货币的变动,与非美货币同涨同跌,避免向市场发出单向升值的信号。中间价实现双向浮动之后,将加大海外资本押注人民币升值难度,减轻资本集中流入的压力。

其次,应加大中间价的波幅。目前中间价隔夜波幅不过0.1%甚至更低,季度波幅仅有0.5-2%,正是中间价的稳定造成了人民币“软钉住”美元,应当加大中间价的隔夜波幅,例如将之放大到0.3-0.5%,将季度波幅提高到5%。

再次,削弱政策信号在中间价中的表达,增加市场力量的权重,尊重市场意志的体现,使中间价逐渐成为市场机构间博弈的价格,而非市场与官方间博弈的价格。

从长远来看,要减轻资本过度流入以及未来反转流出的冲击,就要让汇率起到经济调节的杠杆作用,这就要求将汇率的主导权交给市场,由市场来决定价格,对国内国际各种形势变化做出反应,也只有由市场决定出的升值贬值价格,才是各方都能接受的公允“均衡汇率”。(本文仅代表作者个人观点,与所在机构无关)

作者单位:招商银行金融市场部

责任编辑:刘颖 印颖