中债收益率曲线呈陡峭化 中债净价指数大幅下跌

2013-12-29 00:00:00焦裕龙李婧

债券 2013年8期

7月,资金面较上月明显宽松,利率债和信用债短端收益率下行明显,而在宏观经济预期向好趋势的背景下,中长端收益率有一定程度的上行。整体来看,中债收益率曲线呈现陡峭化,中债净价指数大幅下跌,二级市场交投有所复苏。

全球经济状况

(一)欧洲经济状况明显改善

欧盟委员会7月30日公布的最新数据显示,7月欧元区经济景气指数从91.3升至92.5,创2012年4月以来最高水平。这也是该指数连续第三个月上升,表明企业的投资意愿以及消费者的支出意愿增强。但该指数仍低于1990年以来的平均水平100.0,意味着支出增长势头较弱,仍在抑制经济复苏步伐。欧元区7月企业景气指数升至-0.53,前值修正为-0.67,初值为-0.68;服务业景气指数升至-7.8,前值修正为-9.6,初值为-9.5;工业景气指数升至-10.6,前值为-11.2。此外,消费者信心指数从-18.8升至-17.4,为2011年8月以来最高水平。欧盟委员会表示,在欧元区最大的五个经济体中,意大利商业和消费者信心改善幅度最大,荷兰是唯一一个商业和消费者信心下降的国家。欧元区7月制造业采购经理指数(PMI)初值从6月的48.8跳升至4个月高点50.1,为2011年7月以来首次跨过荣枯线。德国、法国的7月制造业PMI初值均超预期上行。

(二)美国服务业活动扩张明显

美国供应管理学会对外发布的数据显示,在今年7月,美国服务业企业的活动大幅增长。从具体的数据看,7月ISM服务业指数从今年6月的52.2%增长至56%,这创出了自今年2月以来的最高水平。据了解,该指数高于50意味着服务业活动在实现扩张,低于50意味着服务业活动在呈现萎缩。美国劳工部公布的数据显示,美国失业率为7.4%,好于预期。

(三)世界贸易活动保持稳定

7月,波罗的海干散货指数(BDI)报收于1067点,较上月末下降84点,跌幅为7.3%,显示世界贸易活动保持稳定。

国内宏观经济总体良好

(一)居民消费价格总水平同比上涨2.7%

7月份,全国居民消费价格总水平同比上涨2.7%。其中,城市上涨2.6%,农村上涨2.9%;食品价格上涨5.0%,非食品价格上涨1.6%;消费品价格上涨2.7%,服务价格上涨2.7%。1-7月平均,全国居民消费价格总水平比去年同期上涨2.4%。

7月份,全国居民消费价格总水平环比上涨0.1%。其中,城市上涨0.1%,农村持平(涨跌幅度为0,下同);食品价格持平,非食品价格上涨0.2%;消费品价格下降0.1%,服务价格上涨0.6%。

(二)工业生产者出厂价格指数(PPI)同比下降2.3%

7月份,全国工业生产者出厂价格同比下降2.3%,环比下降0.3%。工业生产者购进价格同比下降2.2%,环比下降0.4%。1-7月平均,工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.3%。

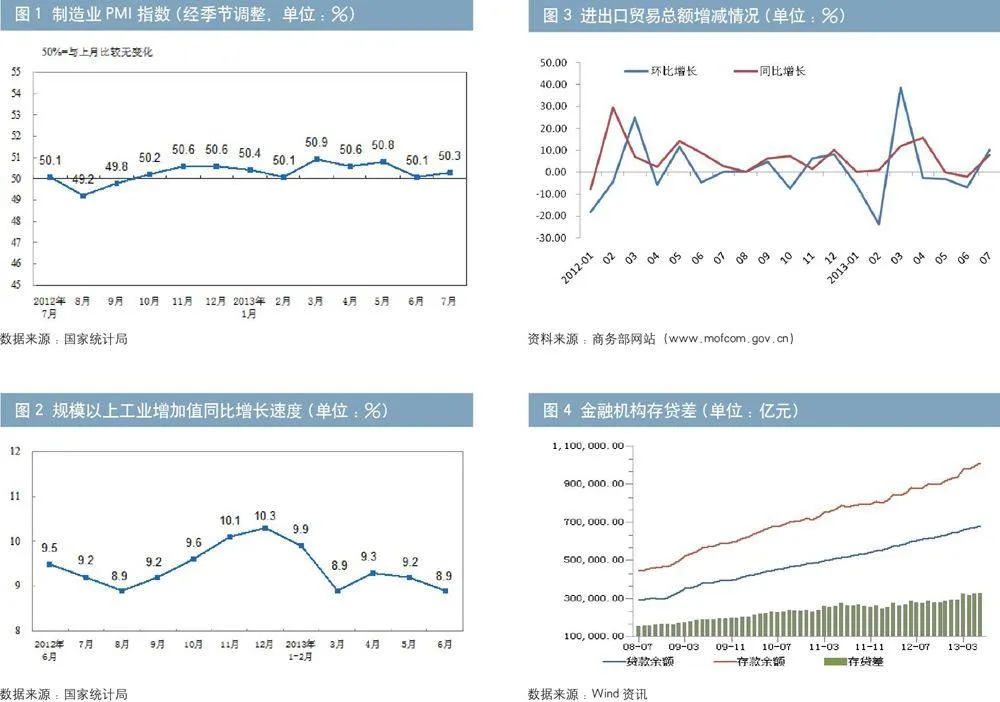

(三)采购经理指数(PMI)环比微升

7月,中国制造业PMI为50.3%,比上月微升0.2个百分点。分企业规模看,大型企业PMI为50.8%,比上月上升0.4个百分点;中型企业PMI为49.6%,比上月下降0.2个百分点;小型企业PMI为49.4%,比上月回升0.5个百分点。

(四)规模以上工业增加值增速放缓

6月份,规模以上工业增加值同比实际增长8.9 %(以下增加值增速均为扣除价格因素的实际增长率),比5月份回落0.3个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.68%。1-6月,规模以上工业增加值同比增长9.3%。

(五)进出口数据同比增速由负转正

7月当月,我国进出口总值3541.6亿美元,同比增长7.8%。其中出口1859.9亿美元,同比增长5.1%;进口1681.7亿美元,同比增长10.9%;贸易顺差178.2亿美元,同比收窄29.15%。

金融市场保持稳定

(一)金融机构存贷款保持增长

6月末,金融机构人民币各项贷款余额68.08万亿元,同比增长14.15%,环比增长1.28%。金融机构人民币各项存款余额为100.91万亿元,同比增长14.27%,环比增长1.61%。6月存贷比为67.47%。

(二)货币供应量保持增长

6月末,广义货币(M2)余额105.44万亿元,同比增长13.99%,环比增长1.18%;狭义货币(M1)余额31.35万亿元,同比增长9.04%,环比增长1.06%;流通中货币(M0)余额 5.41万亿元,同比增长9.74%,环比减少0.37%。

货币市场利率

7月,资金面呈现前后紧中间松的局面,资金价格虽然前后都持续高位,但流动性整体相对宽松。全月来看,R07D品种月末收于5%,较上月末下行118BP;R01D品种利率月末收于3.72%,较上月末下行171BP。

公开披露的数据显示,公开市场操作本月整体表现为资金的净投放,其中正回购到期、央票兑付、逆回购和利息支付合计为3152.77亿元,央票发行为1838亿元,本月共实现资金净投放约1314.77亿元。

债券市场价格走势

(一)中债收益率曲线呈现陡峭化

7月,资金面较上月明显宽松,利率债和信用债短端收益率下行明显,而在宏观经济预期向好趋势的背景下,中长端收益率有一定程度的上行,中债收益率曲线整体呈现陡峭化。整体来看,不考虑隔夜收益率,中债银行间固定利率国债、政策性银行债各关键期限点收益率较上月末平均上行6.56BP和6.31BP,企业债(AAA)和中短期票据(AAA)各关键期限点收益率较上月平均下行4.82BP和5.10BP。

(二)中债净价指数大幅下跌

7月,债券市场净价指数大幅下跌。全月来看,净价指数从上月末的101.0674点调整到本月末的100.3536点,下跌了0.7138点。财富指数从上月末的150.0084点调整至本月末的149.5281点,下跌了0.4803点。

债券市场的发行情况

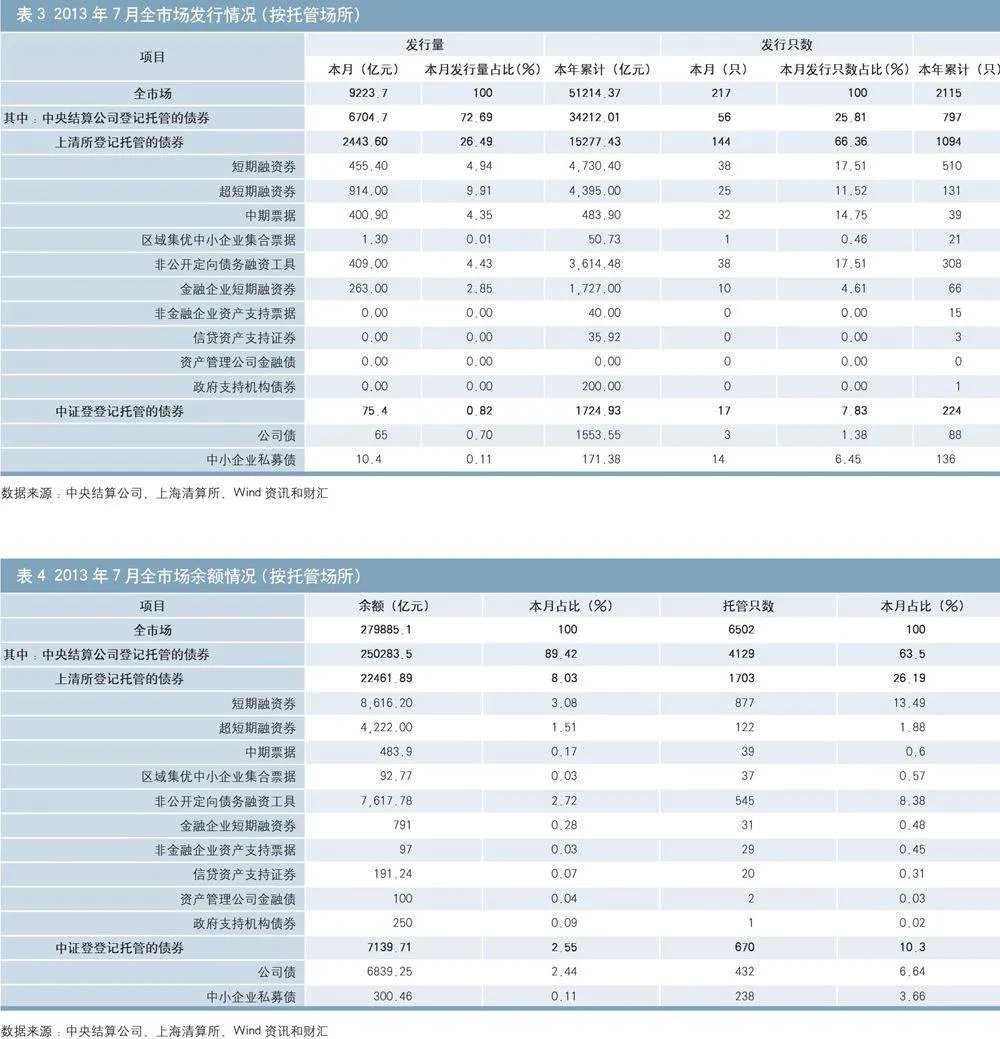

7月份,债券市场新发债券217只,发行总量为9223.7亿元,同比下降 12.25%。其中在中央结算公司登记新发债56只,发行量共计6704.7亿元,同比增长11.7%,占债券市场发行总量的72.69%;上海清算所登记新发债券144只,发行量共计2443.6亿元,占债券市场发行总量的26.49%;交易所发行公司债和中小企业私募债共计17只,发行量75.4亿元,占债券市场发行总量的0.82%。

债券市场的存量结构

7月末,全国债券市场总托管量达到27.99万亿元,同比增加3.98万亿元,同比增幅为16.58%。其中在中央结算公司托管的债券总量为25.03万亿元,同比增长12.04%,占全市场托管量的89.42%;上海清算所托管总量为2.25万亿元,占全市场托管量的8.03%;中证登托管的公司债和中小企业私募债总量为0.71万亿元,占全市场托管量的2.55%。

债券市场的交易结算

7月,债券市场23个交易日共发生交易结算21.06万亿元,其中在中央结算公司登记的债券交易结算量共计13.63万亿元,占全市场交易结算量的64.72%;在上海清算所发生的债券交易结算共计0.57万亿元,占全市场交易结算量的2.7%;交易所债券成交共计6.86万亿元,占全市场交易结算量的32.57%。中央结算公司的债券本月交易结算量环比增加3.73%,同比减少32.09%;本月交易笔数(不含柜台)为57715笔,环比增加了5.58%,同比减少22.57%;日均结算量5927.54亿元,环比减少18.81%;日均结算笔数2509笔,环比减少28.66%。

(1)7月份中央结算公司登记债券的现券交易结算量达10682.84亿元,比上月增加706.37亿元,增幅达7.08%,同比减少52460.4亿元,减幅为83.08%。从交易活跃程度讲,7月活跃的机构类型包括证券公司、基金类、城市商业银行、全国性商业银行和外资银行,交易量分别达2471.61亿元、1974.12亿元、1864.67亿元、1572.18亿元和1330.19亿元。从债券机构买卖净额的角度讲,城市商业银行、证券公司和全国性商业银行为现券的主要净卖出方,净卖出量达到328.74亿元、250.94亿元和188.68亿元;而基金类、保险机构和信用社则表现为现券债券的净买入,净买入量分别为504.76亿元、31.27亿元和7.61亿元。

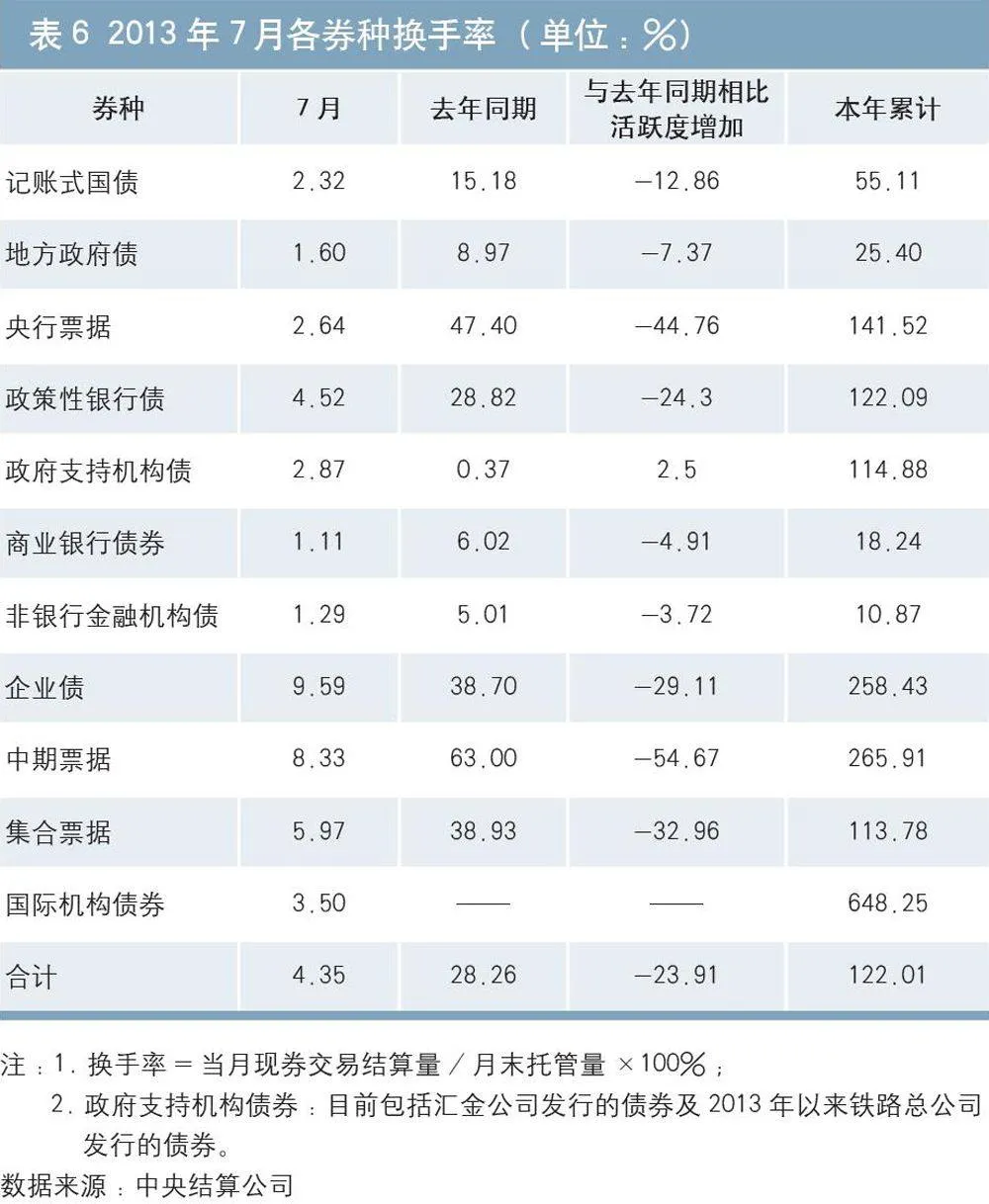

(2)从中央结算公司登记债券的换手率来看,7月当月的合计换手率是4.35%。其中,较为活跃的债券包括中期票据、企业债和政策性银行债,本年累计换手率分别为265.91%、258.43%和122.09%。

(3)7月,中央结算公司登记债券的质押式回购交易结算量为120992.57亿元,较上月增加2363.11亿元,增幅为1.99%,同比下降8.59%。买断式回购交易结算量为4656.75亿元,较上月增加1853.63亿元,增幅为66.13%,同比减少10.91%。

作者单位:中央结算公司债券信息部

责任编辑:罗邦敏