一注强心剂:2013年百货店化妆品高速增长

2013-12-29 00:00:00张凤霞马帅

中国化妆品 2013年10期

[特别说明]:本篇文章的数据来源自13城市城区范围内有化妆品专柜的百货店(含购物中心)的零售监测统计数据。主要研究品类包括护肤品和彩妆。13个城市为北京、上海、广州、成都、重庆、南京、天津、武汉、西安、济南、长春、沈阳、哈尔滨。图表中出现H1指的是上半年度。

中国化妆品市场的成长,始于改革开放的年代,人民生活的改善和收入的不断提高。随着消费水平水涨船高,化妆品的消费需求也成爆发式增加,根据中怡康15年的百货店零售监测数据,中国化妆品产业—直持续高速增长,到目前为止,依然没有任何减缓的迹象。甚至在全球几度金融危机的恶劣经济环境下,中国化妆品的市场增长也未受到影响,体现了化妆品行业在我国的旺盛生命力!

2013年上半年,面对国内外经济形势愈加复杂的形势,党中央、国务院继续实施积极的财政政策和稳健的货币政策,以改革促调整,以调整促发展,国民经济运行总体平稳,稳中有进。国家统计局数据显示,2013年上半年全年国内生产总值248009亿元,按可比价格计算,同比增长7.6%。其中,一季度GDP增长7.7%,二季度增长7.5%。国民经济平稳发展保证了化妆品行业的持续发展,本篇文章将从化妆品的整体市场发展变化、品牌发展变化,护肤和彩妆的发展变化四个角度阐述一下化妆品2013年上半年在13个城市百货店零售市场的变动趋势。

一、整体市场发展变化

芙蓉如面柳如眉,根据中怡康上半年推总计算,今年上半年化妆品市场虽然市场增速有所放缓,由去年7.7%的增速缩减到6%,但市场规模已经扩张到97.1亿,其中护肤品依然主导整体化妆品市场,销额占据整体市场的77%。(见图1)

从1~6月的统计数据来看,节假日依然是化妆品的销售旺季,2013年上半年销售的最高点出现在三月,销售额达17个亿。(见图2)

2013年上半年的整体发展变化的另外一个特点是,市场零售额规模在扩大的同时,零售量略微低于2011年上半年销售数量,背后的原因是高端品牌的市场份额在百货店范围进一步扩张,并且化妆品的价位也在逐步增高。(见图1)

百货店化妆品的价格变化趋势,从2012年到2013年,可以看到化妆品价格呈阶梯性增长,在今年的第二季度,百货店化妆品的平均价格已经达到244元。从品类上可以看出,护肤品中价位最高的是面部膏/霜,2013年上半年的平均价格是348元。而现在收到热捧的抗皱功效价位最高,均价已达到411元。(见图3)

在大的品类上,2012年上半年与2013年上半年相比较,依然是以护肤品为主、彩妆为辅的市场格局。(见图4)然而,占市场最大份额的护肤品,2013年上半年所占份额继续持续下滑,由2012年上半年市场份额的77.95%已经降到2013年上半年市场份额的77%。而只占市场份额小部份的“彩妆”产品却表现的尤为抢眼,已经由16.83%增长到17.46%。这种微妙的变化似乎也预示着,化妆品在满足人们日常保养的前提下,正向着能带给人们瞬间带来美丽的彩妆发展。当然,从彩妆所占市场份额比例来看,还是不能与护肤品同日而语的。护肤品老大的位子在未来数年内,依然坚不可催。(因为我们研究的品类只包括skincare和color,所以图4中二者份额之和应为100%,所以这一部分的数据需要重新更正。)

二、品牌竞争格局变化

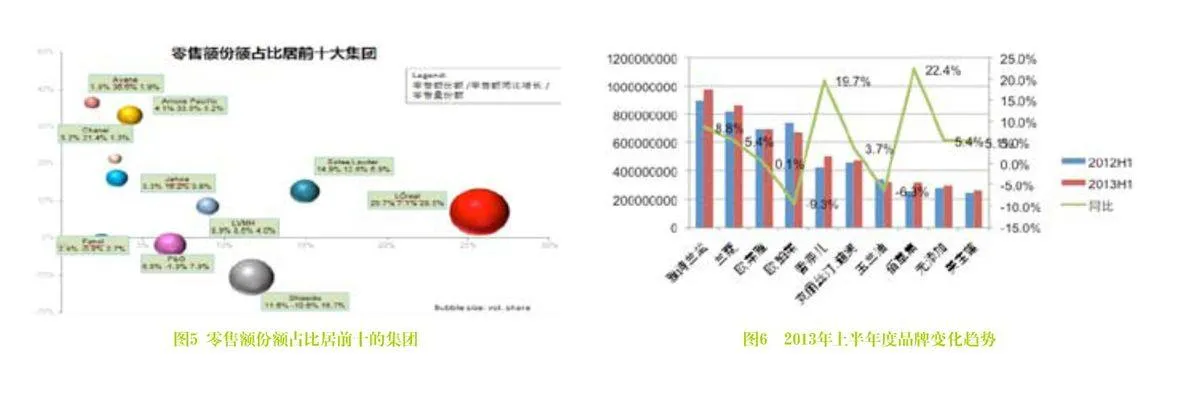

1、集团排名:欧莱雅一枝独秀,雅漾重新进入十强

根据北京中怡康时代市场研究有限公司对13城市百货店化妆品的月度零售监测数据显示:2013年上半年零售额排名前10的集团涨跌互现。(见图5)

今年上半年,10大化妆品集团格局发生变化,原在2012年度排名第十位的贝纳通换成了雅漾,而欧莱雅以26%的市场份额遥遥领先,雅诗兰黛集团保持12.6%的高增长,市场份额已经逐步逼近欧莱雅集团。

各集团下的草本天然产品都涨势良好,草本和天然产品的增速达到6%。几个增速较好并且占有较大份额的品牌都包含草本和天然的元素。欧莱雅是唯一拥有两大王牌品牌的化妆品集团,即兰蔻和欧莱雅。但是从增速上来说,雅诗兰黛的发展增速比兰蔻高了1.9个百分点。从传统的30(欧莱雅、欧珀莱、玉兰油)品牌来看,今年上半年的市场增速都较为一般,而欧莱雅的表现比欧珀莱和玉兰油要略好一些。

2、品牌表现:雅诗兰黛和兰蔻成绝代双骄之势,众品牌竞争愈演愈烈

今年上半年度排名前三的品牌分别是雅诗兰黛,兰蔻,欧莱雅,雅诗兰黛,兰蔻、香奈儿和佰草集的增速高于平均水平,而欧珀莱和玉兰油的销售额同比有所回落,分别达到了9.3个百分点和6.3个百分点,各大品牌在百货店渠道的竞争也愈演愈烈。(见图6)

雅诗兰黛,兰蔻,欧莱雅和欧珀莱,在2012年上半年和2013年上半年的零售额均远远超过其他品牌,牢牢地占据着前四强的位置。值得一提的是,佰草集作为民族品牌的优秀代表,依然保持高速上涨趋势,正以惊人的22.4%增幅奋力追赶,大有“争权夺位”之势。

面对日益激烈的竞争环境,每个品牌都应该确立“不进则退”的危机意识,适应市场需求,顺应时代变化,方使自己的产品立于不败之地。

3、价格表现:前10品牌2013年上半年平均单价略有上升,但变化不大

2013年上半年,化妆品单品屡屡提价、涨价趋势依然明显。从表1中可见,前10品牌2012年上半年平均单价和2013年上半年的相比虽略有上升,但变化不大。大多品牌都是在更新原有系列成分的基础上提高8~10元,佰草集成为提价幅度最高的品牌,平均单价上涨17元。从表中可见,欧珀莱,欧莱雅,玉兰油的三品牌单价不相上下,十分接近。这三个品牌在市场上的竞争也日趋白热化。大打价格战是中端化妆品牌占领市场的有效手段之一,既要保证利润,又要保证—定优势的价格体系,将考验这三大品牌定价智慧。

四、彩妆中高端产品比重提升

2013年上半年,彩妆在我国百货店零售额增长迅速,无论是国外的彩妆巨头,还是国内的新兴品牌,都看到了中国彩妆市场的无限商机。众多厂商纷纷开始布局筹谋,争取最大化利益。

根据北京中怡康时代市场研究有限公司(CMM)对13城市百货店化妆品的月度零售监测数据显示:彩妆在2013年上半年的销售额已经达到17.96亿元,增速达到10.3%,彩妆市场这种持续增长的态势,引得各大化妆品牌纷纷摩拳擦掌,蓄势待发,信心倍增。品牌之间的竞争进一步加剧,彩妆市场也将呈现出一片欣欣向荣,百花齐放的局面。

1、面彩产品占据彩妆半壁江山

彩妆在市场上有着不俗的表现,究竟是什么品类的产品销售最佳呢?下面我们就对2012年上半年和2013年上半年13城市百货店各品类彩妆的销售做以下分析。

北京中怡康时代市场研究有限公司将彩妆分为六大类:面彩(包括胭脂、遮瑕膏和粉类)、眼彩(包括睫毛膏,眼影、眼线/眉笔),唇彩(包括唇彩,唇蜜、唇膏)、甲彩(包括指甲油、洗甲水)、彩妆套装和化妆用具及其他。

由表2所示,面彩产品占到了彩妆市场的半壁江山还多,零售份额稳坐第一,这和BB霜的份额持续上涨有很大的关系,BB霜自从2010年上市,给彩妆市场注入了新的活力,带来了彩妆产品的新变革。在讲求效率的今天,人们用一管BB霜就能解决防晒,隔离,营养,遮瑕等各大难题,因此BB霜受市场欢迎程度不言而喻。

彩妆中,市场份额仅次于面彩的是眼彩类,2012年上半年度占比为22.79%,2013年上半年占比为22.2%,同比数据略有下降,但这丝毫没有撼动其彩妆品类排名第二的地位。排名第三的是唇彩类产品,2013年上半年占彩妆市场份额的16.39%,份额有所提升。

整体来讲,这三类彩妆在市场上的零售份额和排名都相对稳定,市场正朝着一个良性的方向在发展。

2、中端及中高端彩妆产品比重提升

北京中怡康时代市场研究有限公司(CMM)将彩妆产品按价格分为四个档次:低端产品平均价格低于200元、中端产品平均价格在201至400元,中高端产品平均价格在401至600元和高端产品平均价格高于601元。随着人民生活水平的不断提高和对高品质生活的不断追求,给中高端彩妆带来了更多机遇。中端和高端以上彩妆产品正以每年同比于27.5%和24.8%以上的速度在增长,而与之形成鲜明对比的是低端彩妆产品在2013年上半年仅有0.9%的增长。低价位彩妆的增长开始放缓。从中怡康的推总数据来看,彩妆市场中端及高端产品比重提升明显,消费者的消费能力提升迅速,彩妆市场正朝着中高价位的方向前进。