商业银行社会责任对财务绩效影响研究

2013-12-29 00:00:00唐芹郑少锋

会计之友 2013年23期

【摘 要】 文章以利益相关者理论为基础,结合我国商业银行的经营特点和实际情况,建立起针对我国商业银行的社会责任指标体系,并在此基础上实证检验了我国商业银行履行社会责任对财务绩效的影响。研究证实:商业银行履行社会责任会增加财务绩效。其中,对股东、员工和社区的责任对其财务绩效会产生显著的积极影响;对存款人、贷款人和政府的责任对其财务绩效的影响为负,但只有对政府的责任是显著的。研究结论为我国商业银行更好地承担社会责任提供了理论依据和现实指导。

【关键词】 商业银行; 社会责任; 利益相关者; 财务绩效

近年来,中国连续曝出富士康十三连跳、万科捐款门、毒豆芽、五粮液偷税漏税等事件,社会公众对企业履行社会责任的呼声越来越高,企业社会责任日益成为人们关注的焦点。基于此,深交所和上交所分别于2006年9月和2008年5月发布《上市公司社会责任指引》和《关于加强上市公司社会责任承担工作的通知》,进一步推动上市公司履行社会责任。仅就2011年,全国发布的企业社会责任报告达898份。

商业银行是一类特殊企业,承担着信用中介、支付中介、信用创造、金融服务和调节经济的职能,是现代经济的核心和枢纽,同时也是社会资源再分配的重要主体之一。与其他企业相比,商业银行财力更为雄厚,影响力更为明显,从而对其社会责任提出了更高的要求。鉴于此,本文以利益相关者理论为基础,结合我国上市商业银行年度报告和社会责任报告信息,构建一套能够有效衡量商业银行社会责任的指标体系,验证分析商业银行社会责任对财务绩效的影响,以期为我国商业银行更好地承担企业社会责任提供理论依据和现实指导。

一、文献回顾

“企业社会责任”这一概念最早出现在1924年,由美国学者谢尔顿(Oliver Sheldon)提出。这一概念自从被提出以后,关于企业应该承担哪些社会责任以及企业社会责任对财务绩效有何影响一直存在分歧。直到1984年弗里曼提出了利益相关者理论,明确了企业社会责任的对象和范围之后,才为研究企业社会责任对财务绩效的影响提供了一种有效的途径。但是,由于所选取的企业社会责任和财务绩效的评价指标不同及采用的研究方法等存在差异,国内外关于企业社会责任对财务绩效的影响始终没有得出一致的结论,主要有正相关、负相关以及不相关三种。

在已有的研究中,得出企业社会责任与财务绩效的关系为正相关的占绝大多数。例如Waddock和Graves(1997b)通过建立一个将利益相关者、企业社会责任绩效和管理质量相联系的综合性框架,研究了企业社会责任绩效对企业总体绩效的影响,研究结果表明企业社会责任与财务绩效具有显著的正相关关系。Kohers和Simpson(2002)研究了美国所有国有银行1993—1994年的社会责任与财务绩效的关系,以总资产利润和贷款损失来衡量财务绩效,将社会再投资行为作为社会责任绩效评价,研究结果表明二者是正相关的。Verschoor和Murphy(2002)在一项企业社会责任与财务绩效关系的研究中,以销售增长率、股东权益报酬率和利润增长率作为衡量企业财务绩效的指标,研究表明,对股东、客户、员工、社区、环境投资者、女性与少数民族这七大利益相关者履行责任情况良好的企业,其财务绩效远远优于一般企业。

但并非所有学者得出的结论都表明二者是正相关的。Moore(2001)通过对英国超级市场的社会责任和财务绩效进行研究,发现社会责任与财务绩效负相关。李正(2006)选取2003年上海证券交易所521家上市公司为样本,对企业社会责任与企业价值的相关性进行研究,结果表明企业承担社会责任增加了当期运营成本,对企业价值产生不利影响。Preston和O'Bannon(1997)通过研究美国67家大公司1982—1992年的数据,得出企业社会责任与财务绩效没有明显的相关关系。

由此可见,关于企业社会责任对财务绩效的影响,国内外还没有得出一致的结论,并且已有研究大都针对非银行业,针对商业银行的研究还很缺乏,这也为本文的研究提供了空间。

二、研究假设

虽然商业银行履行社会责任会增加成本,表面看来违背了商业银行利润最大化的经营目标,但是商业银行履行社会责任会给商业银行带来积极的影响,带来潜在的利益,包括投资者的信任、政府的支持、客户的认同和员工努力工作等,最重要的是树立了良好的企业形象,增强了商业银行的软实力。为便于后续研究,本文提出以下假设:H1:商业银行综合社会责任与财务绩效正相关。H2:商业银行对股东、存款人、贷款人、员工、政府和社区的责任与财务绩效正相关。

三、研究设计

(一)商业银行社会责任指标体系的建立

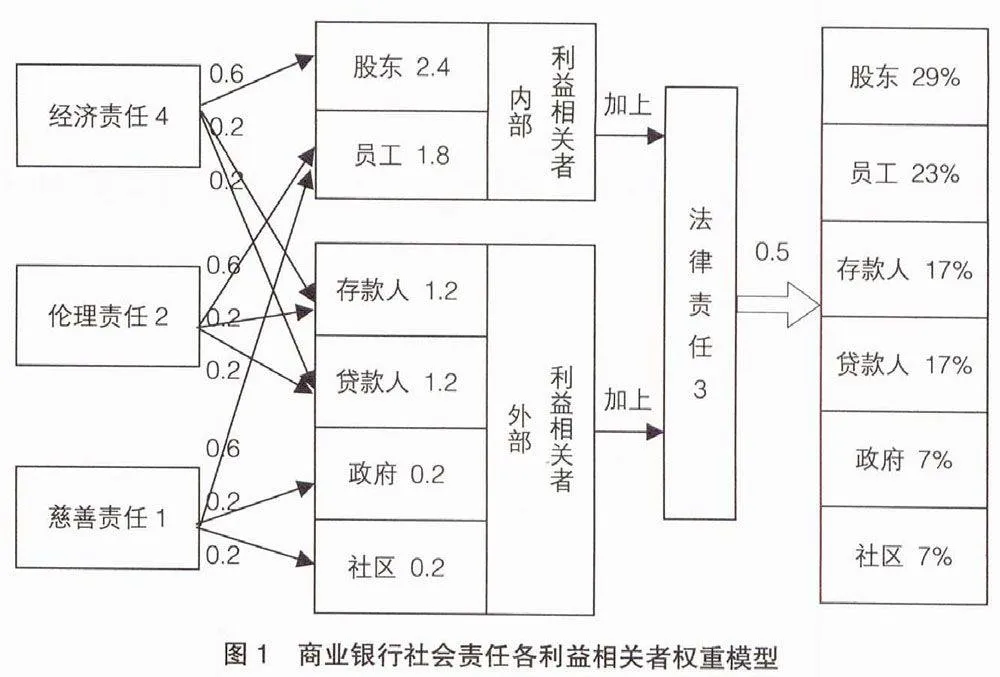

根据利益相关者理论和企业社会责任体系,结合我国商业银行经营的特点,并考虑到研究的可操作性,本文设计了一套衡量商业银行社会责任水平的指标体系,从六个利益相关者——股东、存款人、贷款人、员工、政府和社区层面,来反映商业银行承担社会责任的情况。其中各个指标的计算如表1所示。

为了研究商业银行综合社会责任对财务绩效的影响,必须为各利益相关者设定权重。在确定各利益相关者权重方面,比较权威的是卡罗尔结构。卡罗尔认为企业的社会责任分为经济责任、法律责任、伦理责任和慈善责任,并且权重分别为4、3、2和1。徐光华和张瑞(2007)在卡罗尔结构的基础上,认为经济、伦理和慈善责任支出在内部利益相关者与外部利益相关者之间分配的权重分别为0.6和0.4,并且在内部和外部利益相关者间是平均分配的,法律责任在所有利益相关者之间平均分配。本文以卡罗尔机构为基础,结合徐光华、张瑞的研究来设定商业银行各利益相关者的权重,具体权重值如图1所示。

(二)商业银行财务绩效指标的建立

借鉴相关学者的研究成果,本文选取净资产收益率和净利润增长率作为衡量商业银行财务绩效的指标。

净资产收益率=税后利润/平均净资产

净利润增长率=(本年净利润-上年净利润)/上年净利润

净资产收益率是反映商业银行财务绩效的基本指标,体现了商业银行运用自有资本获得净收益的能力。净资产收益率越高,说明投资带来的收益越高。净利润增长率反映商业银行当期净利润比上期净利润的增长幅度,该指标值越大说明商业银行盈利能力越强。

本文根据张永安和邱景(2009)的研究,设定净资产收益率和净利润增长率的权重分别为81%和19%,各指标的值跟各自的权重相乘后再相加,就得到商业银行财务绩效的最后得分。

(三)控制变量

由于商业银行的规模、资产负债率、主营业务收入增长率的不同也会对财务绩效造成较大影响,所以本文添加三个控制变量:资产规模、资产负债率、主营业务收入增长率。资产规模在商业银行履行社会责任时起着重要的作用,一般情况下,商业银行规模越大,外界对其履行社会责任的期望也就越大,相应承担的社会责任也越多。本文用公司期末总资产的自然对数来表示资产规模。此外,资产负债率和主营业务收入增长率也是影响商业银行财务绩效的重要因素。

(四)研究模型

四、实证检验

(一)样本选取和数据来源

本文选择我国16家上市商业银行作为研究样本,样本数据来源于各上市商业银行的年报和社会责任报告。考虑到单个年度的财务数据容易受偶然性因素的影响,且2009年商业银行的财务数据波动较大,本文选取2010和2011两个会计年度各项指标的平均值作为样本数据。

(二)描述性统计

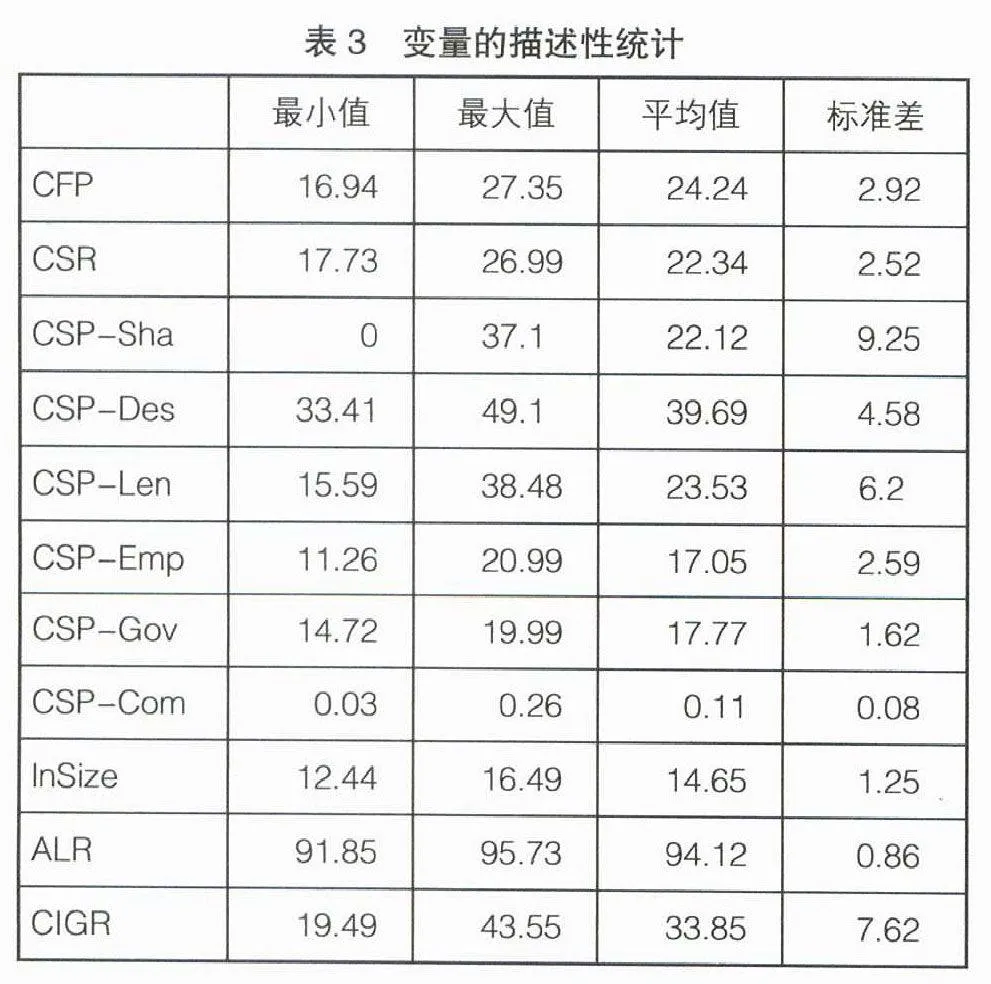

根据表3描述性统计结果可知:

(1)样本公司财务绩效最高为27.35,最低为16.94,标准差为2.92,说明上市商业银行财务绩效存在差异但差异较小。

(2)从具体社会责任的履行情况来看,对股东和社区的责任履行情况差异较大,对员工和政府的责任履行情况差异较小。在社区方面,样本公司的慈善和赞助支出占营业收入的比例较低,最高只达到0.26%,最低则只占到0.03%。

(3)在规模方面,样本公司的差异很小,比较集中,而在主营业务收入增长率上差异则较为明显。统计显示样本公司资产负债率普遍较高,平均达到94.12%,体现了商业银行高负债经营的特点。

(三)回归分析

为进一步分析商业银行社会责任对财务绩效的影响,本文采用Eviews6.0软件对其进行回归分析。

首先,为了研究商业银行社会责任综合值CSP与财务绩效CFP的关系,对模型(1)进行回归。

如表4所示,估计系数为0.572,说明商业银行社会责任对财务绩效的影响为正,即社会责任每增加一个百分点,财务绩效增加0.572个百分点。在5%的显著性水平下,商业银行综合社会责任CSP对财务绩效CFP有显著的影响,且是正向的。

其次,为进一步分析社会责任各个方面对财务绩效的影响,对模型(2)进行回归。

回归结果分析如下:

(1)股利支付率、工资及福利率和公益事业投入比的系数为正,表明其对商业银行财务绩效的影响为正。由P值可知,在5%的显著性水平下,股利支付率、工资及福利率和公益事业投入比对财务绩效的影响是显著的。其中,公益事业投入比的系数高达2.78,表明公益事业投入比对财务绩效的影响极为明显。

(2)利息支付率、最大十家客户贷款比率和纳税比率的系数为负,利息支付率、最大十家客户贷款比率对财务绩效的影响不显著,而纳税比率对财务绩效的影响则是显著的,即纳税比率与财务绩效显著负相关。

(3)控制变量中资产规模、资产负债率和主营业务收入增长率对财务绩效均有显著的影响,且是正向的,其中,资产规模的系数最大,对财务绩效的影响最明显,资产负债率次之,主营业务收入增长率对财务绩效的影响最小。

五、结论与建议

通过商业银行社会责任细分项目的分析可以看出,商业银行对股东的责任、对员工的责任和对社区的责任对其财务绩效会产生显著的积极影响。商业银行在保证资本保值增值的同时要将利润合理地分配,取得股东的信任,从而反过来更有利于自身财务绩效的增加。同时,商业银行在持续经营过程中,要给员工提供良好的工作环境,支付其应得的合理的工资及福利,提供适量的培训机会,给予员工工作上和生活上的关怀。对员工的激励可以调动员工的工作积极性,减少员工流失,从而减少银行的招聘成本和由此带来的管理费用和培养成本,有利于提高商业银行的财务绩效。对社区的责任方面,商业银行应该利用自身的优势扶持教育文化事业,赞助公益活动,对重大灾害积极捐款救助。虽然这些短期内会减少商业银行的利润,但从长期来看可以增加商业银行的知名度,提高商业银行声誉,这些无形的资本有利于提高商业银行的财务绩效。此外,对存款人、贷款人和政府的责任对财务绩效的影响为负,其中,对政府的责任对财务绩效的影响是显著的。对存款人的利息支出和将贷款公平地分配给贷款人会增加商业银行的成本,但是这种影响是不显著的。存款是商业银行最主要的资金来源,只有履行对存款人的责任商业银行才能持续经营。对贷款人的责任中,最大十家客户贷款比率必须要达到国家的监管要求,即使会对财务绩效带来负面影响也必须满足公平公正的方针政策。对政府的责任会对财务绩效带来显著的负影响,虽然依法纳税会减少商业银行利润,但这是商业银行得以经营的前提,只有依法纳税才能获得良好的经营环境,得到政府的支持,从而实现长期和持续的发展。

通过上面的分析可以看出,商业银行社会责任CSR与财务绩效显著正相关,即商业银行履行社会责任对其财务绩效会产生显著的积极影响。这说明商业银行履行社会责任虽然表面上看是增加了成本,但这些成本并不是沉没成本。商业银行履行社会责任能提升企业形象,增加商业银行软实力,从而有利于长期可持续发展,因此商业银行应该积极主动地承担社会责任。

【参考文献】

[1]Waddock, Sandra A., Graves, Samuel B..Quality of Management and Quality of Stakeholder Relations: Are They Synonymous?[J].Business & Society,1997b, 36(3):250-279.

[2]Simpson, W.G., Kohers, T.. The Link Between Corporate Social and Financial Performance:Evidence from the Banking Industry[J].Journal of Business Ethics, 2002,32(2):79-109.

[3] Verschoor, C.C., Murphy, E..The Financial Performance of Large U.S Firms and Those with Global Prominence: How Do the Best Corporate Citizens Rate? [J].Business and Society,2002,107:371-380.

[4] Moore, G..Corporate Social and Financial Performance: An Investigation in the U.K. Supermarket Industry[J]. Journal of Business Ethics,2001,34(3):299-315.

[5]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006,215(2):77-83.

[6]Preston, L.E., O'Bannon, D.P..The Corporate Social-Financial Performance Relationship [J].Business and Society, 1997, 36 (4):419-429.

[7]Carroll A B. The pyramid of corporate social responsibility:toward the moral management of organizational stakeholders.Business Horizons,1991,12(6):75-91.

[8]徐光华,张瑞.企业社会责任与财务绩效相关性研究[J].财会通讯,2007(12):70-73.

[9]张永安,邱景.企业文化对组织绩效的影响及比较研究[J].经济论坛,2009(6):90-93.

[10]陈世山.企业社会责任与财务绩效关系的实证研究[J].商情,2012(12):2-4.

[11]张兰霞,袁栋楠,牛丹,金越.企业社会责任对财务绩效影响的实证研究——以我国上市公司为研究对象[J].东北大学学报,2011(2):292-296.

[12] 宋建波,盛春艳.企业履行社会责任对财务绩效影响研究——来自中国制造业上市公司的实证检验[J].财经问题研究,2012(8):101-106.