公司评级:泸州老窖、特变电工、林州重机

2013-12-29 00:00:00

股市动态分析 2013年46期

泸州老窖:具备良好安全边际

战略调整领先于市场,致力于长远发展。在行业调整期, 方显出公司主动调整市场策略的优势。泸州老窖(000568)虽然是大体量的国有企业,但是管理创新能力一直都是行业内领先的。

高端产品国窖1573坚持控量保价。今年国窖1573终端动销几乎停滞,高端产品预计有大幅下滑,推出的高端定制酒销售情况超预期,缓冲部分高端酒收入下滑态势。高端市场份额萎缩,对国窖影响较大,目前行业基本面处于反复筑底的过程中,继续恶化的可能性已经很小。

中低端大众消费市场稳定增长。运作低端产品的博大公司进一步向深度分销细化发展, 前三季度收入同比增长10%以上,今年公司开始转型, 以二曲为主体在部分地区推行专营公司,类似于柒泉模式运作,以民营机制释放活力,看好博大依靠老窖强大的品牌拉力和深度分销下的营销推力,加速大众消费市场放量。

操作策略:二级市场上,该股经过两年多的下跌,当前价位较之去年7月份已经腰斩。虽然当前白酒行业景气度仍然低迷,但是长期来看,白酒行业经过调整后仍会稳健的成长,公司在经营管理方面在业内领先,目前的低估值已具有一定的安全边际,具备一定的长期投资价值,且股价已有企稳反弹的迹象,投资者可积极关注。

特变电工:光伏业务贡献弹性

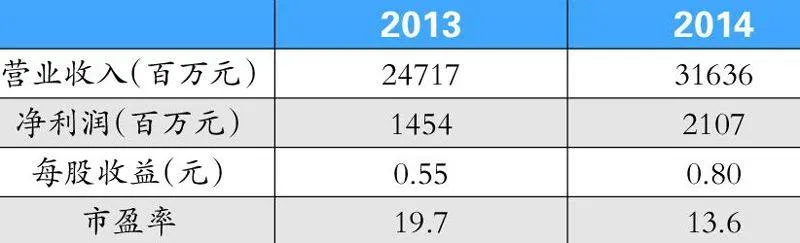

四季度现金流有望大幅改善。三季度末特变电工(600089)应收账款快速增长至71.57亿,比半年报增长44.51%,第三季度经营性现金净流出16. 22亿。公司现金流出增加一方面是由于宏观经济弱复苏,资金面偏紧导致下游回款放缓,另一方面是由于今年光伏EPC项目增多,资金占用较大。由于今年抢装的光伏电站将于年底前并网结算,预计四季度将进入电站确认高峰期,同时四季度一般为传统产品集中回款期,公司现金流有望于四季度大幅改善。

光伏电站EPC受益抢装,多晶硅扭亏拉动四季度业绩。今年以来国内光伏市场支持政策密集出台,补贴确定锁定电站利润率,同时引发了今年年底前的抢装行情,预计公司电站EPC盈利状况良好,四季度将进入电站结算高峰期。三季度末新线投产后,公司多晶硅生产成本预计将降至15美元/公斤,而多晶硅价格已涨至18美元/公斤以上,预计公司多晶硅将按预期实现扭亏,预计四季度公司光伏业务具有较大的业绩贡献弹性。

操作策略:二级市场上,今年以来,该股的最大涨幅超过100%。10月下旬以来的下行调整,更多的是受大盘弱势影响。最新公布的三季度显示,公司收入大幅增长,盈利能力保持稳定。调整之后,股价继续向上的逻辑不变,投资者可积极关注。

林州重机:有望继续震荡上行

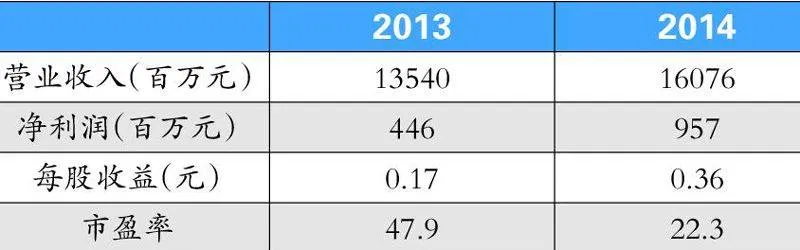

新业务拉动业绩增长。报告期林州重机(002535)实现营业收入和净利润分别为14.99亿元和1.66亿元,同比分别增长35.63%和1.08%,对应基本每股收益为0.31元。公司前三季度行业同类公司大多净利润下滑30%以上,公司业绩好于同业公司的主要原因是开展了矿建服务及融资租赁业务,极大地带动了设备销售。

矿建服务业务前景广阔。2012年公司新组建林州重机矿建工程有限公司,进军煤矿服务业务领域,使公司产业链进一步延伸。随着煤炭价格的下跌,煤炭企业盈利能力有所下降,在此条件下,部分资金实力较弱的煤炭企业可能出现有资源但无实力开采,或缺乏购置设备资金的情况,这为煤矿综采工程建设,综采设备管理等业务提供了发展机遇。同时,从业务分工角度看,将设备维护,管理等业务交给专业的运营公司,也可能会被越来越多的煤企所接受,将极大的拉动公司未来业绩增长。

操作策略:二级市场上,该股自筑底反弹以来保持震荡上行的态势,在10月下旬时,受大盘拖累,出现一定程度的回调,此后继续向上猛攻,非常强势。从历史上看,该股当前仍处于低价位区域。经过连日来的大幅上涨,该股开始出现回调,但后市仍然有望保持震荡上行的态势,投资者可择机介入。

金风科技:业绩恢复动力十足

收入增长良好,毛利率大幅提升。金风科技(002202)第三季度单季度收入为38.7亿元,同比增长57.3%,收入增速环比大幅度改善,收入向好趋势明显。随着2013年签订高价单比例的上升,确认收入的平均价格仍将逐步回升。在成本保持基本稳定的前提下,预计金风的毛利率在未来几个季度仍然将持续小幅回升。

南方订单拖累销售费用,明年将会下降。金风科技第三季度销售费用率大幅飙升,单季度达11.5%,拖累前三季度上升至9.7%,同比增加2.6个百分点。这主要是由于公司三季度交货中, 南方订单较多,而公司在南方并没有建厂,交付风机的运距增加,运输费用上升。金风科技预计,南方项目交货较多仅为三季度的特殊状况,未来不可持续,预计明年销售费用率有较大下降空间。

风电服务板块将打开市场空间。金风的风电服务板块主要包括风机运维服务,风机控制系统软件的销售以及今年新建的EPC总包业务。随着装机高峰时的风机逐渐出质保期,金风提前布局的服务子公司天源科创将迎来较快的增速。

操作策略:二级市场上,该股在短短两个月内,涨幅接近100%,在经历了前期快速大幅上涨后,股价有所回调。但风电行业触底反弹行情已然确立,随着逐渐向好的业绩在未来几个季度内逐步实现,股价有进一步上升的空间。

卓翼科技:量价齐升趋势确立

三季度营收增长,净利略降。卓翼科技(002369)2013年第三季度营收5.37亿元,同比增长30.2%;归属于母公司股东净利润3.9亿元,同比减少5.48%。公司预计2013年净利润变动区间9343万元至1.23亿元,变动幅度为增长10%至45%。

积极开拓新客户。国内的电子制造外包行业处于起步和成长阶段,公司具备强于国内同行的精密制造和产品整体制造能力,领先于国内同行的产品研发与设计能力。公司在2012年与三星,联想等品牌厂商结成合作伙伴并不断深化合作关系。今年与三星签订合作协议,为其加工显示器\电视机\蓝光DVD\大尺寸显示器的PCB。公司为联想代工的首期500万台智能手机已经顺利完成。未来有望与三星和联想进一步拓展合作领域。

业绩增长可期。由于行业模式的特征,公司的传统销售旺季在下半年。消费电子的季节性也导致销售旺季在下半年,尤其是公司的ODM产品。 另外,公司在上半年招标的产品也将于下半年产生收益。消费类电子产品的增量将让公司业绩具有较大弹性。

操作策略:二级市场上,该股冲上年内17.98元/股的高位后,回落调整,股价一度下探至13.56元/股,调整幅度为24.6%。随着国内电子制造商的崛起,国内电子代工业务不断扩大,公司未来市场前景向好。当前,该股呈现量价齐升的态势,投资者可择机介入。

中国平安:业务稳健增长

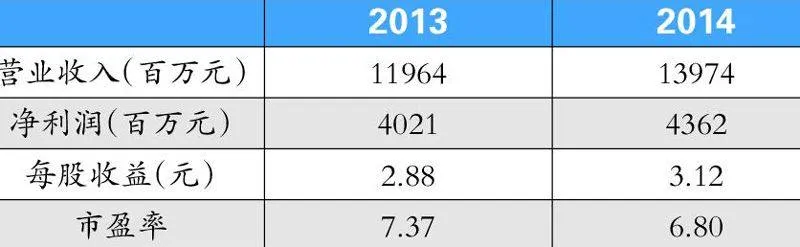

战略清晰牵引业务稳健增长。中国平安(601318)致力于打造综合金融服务集团,构建"一个客户,一个账户,多个产品,一站式服务"的综合金融模式,充分发挥各业务条线的互补和共赢功能,战略清晰,有效牵引了各项业务的稳健增长。

盈利能力稳步增长。2013年前三季度,公司实现净利润233.39亿元,同比增长45.1%。前三季度,在寿险行业不景气的情况下,公司寿险业务保持了较好增速,实现规模保费1738.17亿元,同比增长10.3%,其中,个人寿险业务实现规模保费1557.77亿元,同比增长12.3%。产险方面,前三季度公司实现保费收入835.42亿元,同比增长13.1%。同时,在行业综合成本率不断上升的趋势中,公司仍然保持了95.8%的良好水平。

投资收益稳定。三季度末,公司保险投资资金达到1.18万亿,较上年末增长10.3%。前三季度,公司保险资金投资组合年化净投资收益率为4.9%,年化总投资收益率为5.0%,投资收益稳定。

操作策略:二级市场上,该股从31.49元/股筑底反弹以后震荡上行,在39元/股一带遇到阻力,向下调整,当前股价在35元-38元的窄幅区间内调整消化。该股2月至8月的下调幅度过大,当前距离今年高点仍有较大距离,公司战略清晰,业务稳健增长,股价在当前位置调整充分后有望继续上扬。