2013年国际油价分析及预测

2013-12-29 00:00:00尚春成

中国市场 2013年22期

[摘要]本文回顾了2013年一季度国际油价走势,分析了影响国际油价的主要因素,在此基础上对未来国际油价进行了预测。

[关键词]国际油价;经济;原油;供应;金融市场

[中图分类号]F416.22[文献标识码]A[文章编号]1005-6432(2013)22-0075-02

12013年一季度国际油价走势回顾

2013年一季度国际油价呈现出“过山车”走势,1月在全球经济数据向好,货币政策持续宽松,及欧佩克预期减产等利好因素的影响下,油价出现一波涨势。从2月下旬开始,受到北海原油供应恢复,美国原油库存增加以及市场对欧元区债务危机担忧的影响,国际油价出现急转直下。进入4月,由于受到国际市场黄金等贵金属价格暴跌的影响,油价下跌也随之加剧。截至2013年4月15日,布伦特原油报收于100.39美元/每桶,较年初下跌7.5%;WTI原油报收于88.71美元/桶,较年初下跌5%。

2后期国际油价走势分析及预测

2.1影响国际油价的主要因素

2.1.1世界经济前景展望

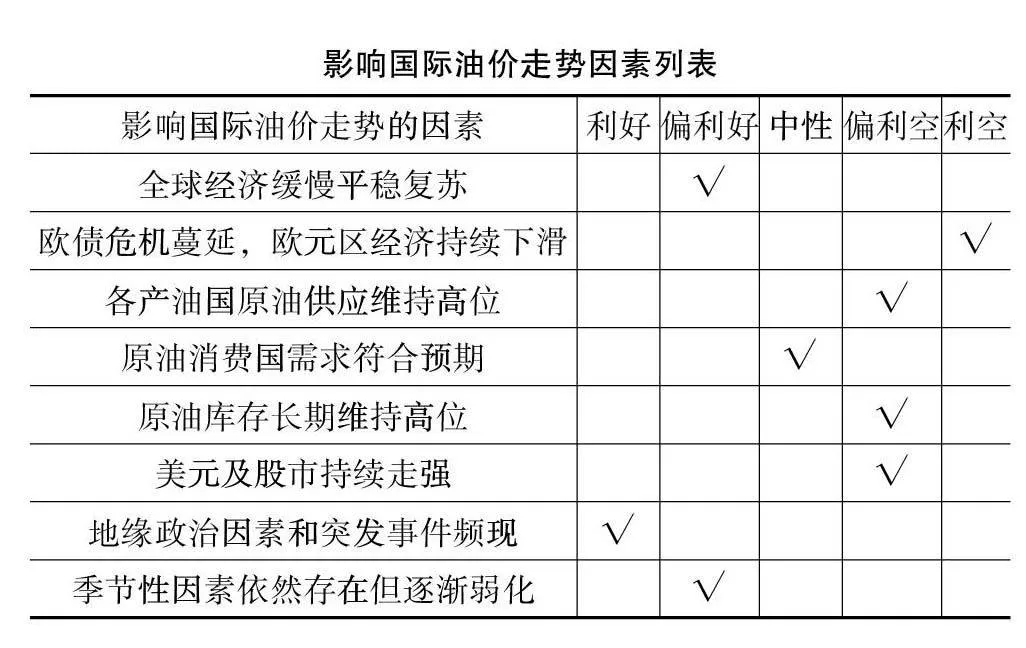

2012年全球实体经济回落程度超出预期,全年GDP仅增长3.2%,远低于此前3.5%~4%的预测。上半年受到欧洲主权债务危机以及希腊退出欧元区等利空因素的影响,欧元区经济雪上加霜,同时导致全球金融市场大幅动荡;美国经济处于艰难复苏之中,以中国为代表的金砖国家等新兴经济体经济增速也出现明显回落。

展望2013年,全球经济仍处于弱复苏状态。根据国际货币基金组织预测,2013年全球经济将增长3.5%,其中发达经济体增长1.4%,新兴经济体增长5.5%。从一季度数据来看,各大经济体数据均好于预期,GDP,PMI,就业数据等指标环比均出现好转。美国在“财政悬崖”问题妥善解决后一季度经济复苏较为强劲,房地产业及零售业数据持续向好;欧元区经济在经历了连续5个季度的衰退之后有所复苏,但欧债危机仍不断蔓延;中国等新兴经济体一直处于温和复苏态势,但在经济预期转型的背景下,经济增速放缓已成必然。

综合看来,进入2013年全球经济形势虽有所好转,但各种因素依然错综复杂,复苏存在一定的不确定性。此外政治环境也存在一定的不稳定性因素,在世界各国均谋求体制改革和经济转型的背景下,原先的利益格局也面临重新洗牌。在此大环境下,各国之间的政治摩擦将不可避免,这也将影响到经济复苏的进程。

2.1.2原油供应端、需求端及库存分析

原油供应方面,根据国际能源署(IEA)的预计,2013年原油供应量将维持9100万桶/日,其中欧佩克产量3000万桶/日。非欧佩克方面,美国原油产量出现前所未有的增长并创下历史纪录;西非地区、巴西以及俄罗斯的产量也出现小幅增长。综合来看,尽管国际机构对原油供应的预测持保守态度,但在油价仍维持相对高位的情况下,各产油国的产能仍较为充足。

原油需求方面,据预测2013年原油需求仍维持在9000万桶/日的水平,较2012年增加100万桶/日。分区域来看,美洲地区原油需求将小幅增加;欧元区由于经济复苏缓慢,原油需求同比将下降2%左右;太平洋地区原油需求同比略有下降,其中日本需求比去年略有下降,韩国与去年基本持平,澳大利亚比去年略有增加。中国由于受到经济稳步复苏的支撑原油需求同比略有增加,预计全年将维持在1000万桶/日。

原油库存方面,2013年一季度以来美国原油商业库存与战略储备库存双双增加,分别达到3.89亿桶和6.96亿桶,创出自1990年以来的最高水平。随着2013年年初美国炼厂检修季的结束,开工率也增至近期的高位。由于没有多富余加工能力去消化不断增长的原油产量,使得油价走势承压。

2.1.3国际金融市场对油价的影响

原油作为一个国际大宗商品市场,其走势必然受到美元、股市、黄金以及其他金融市场的影响,并产生一定的联动效应。由于国际原油等大宗商品以美元计价,其走势通常与美元呈现反向联动。年初伴随着美元指数的反弹,国际油价也出现了回调。此外美元的强势也推动了其他大宗商品市场走弱,进入4月,原油、黄金以及其他大宗商品出现联袂下跌。

2.1.4地缘政治因素与突发事件

2012年美国及欧盟加大了对伊朗核问题的制裁力度,导致伊朗的原油产量和出口份额大幅下滑,2013年该事件仍将可能继续发酵。此外,持续一年多的叙利亚局势在2013年势必愈演愈烈。委内瑞拉前总统查韦斯去世后,局势一直处于动荡状态,总统大选情况将引起关注。

2013年以来原油市场突发事件也频频发生。1月也门主要输油管道受到爆炸影响再次中断,2月伊拉克北部一条输油管线遭到武装人员的袭击造成原油供应中断,3月英国布伦特产油平台发生泄漏造成输油管道被迫关闭。

2.1.5原油市场季节性变化特征正悄然消失

通常来说,欧洲冬季取暖和美国夏季用油高峰的来临将影响原油供应和库存变化。目前这些因素正在发生变化,随着发展中国家原油需求的不断增加,石油消费的重心开始逐渐转移,相应地欧美地区的季节性需求因素变得不那么重要。

同时,亚太国家与欧美在炼厂和库存管理模式上也存在不同,多数采用分不同时间段进行检修,且采取“随用随买”的低库存策略,这在一定程度上平缓了石油供应和原油库存的季节性变化。

2.2国际油价后期走势预测

通过上述分析可以看出,2013年影响国际油价走势的因素喜忧参半,综合来讲呈现中性。如按照各因素影响的程度衡量,利空因素略多于利好因素。

分季度来看,2013年一季度以来,国际油价受到季节性因素和原油供应等影响因素大于地缘政治因素和突发事件。通常来讲,地缘政治因素与突发事件发生的概率较低,但对市场影响较大。后期如没有重大事件影响,国际油价全年将维持季节性区间波动,预计一季度和三季度为全年相对高点,二季度和四季度为全年相对低点。英国北海布伦特原油将在90~120美元/桶的区间运行,核心区间为95~110美元/桶;美国WTI原油将在80~105美元/桶的区间运行,核心区间为85~95美元/桶。

2.3基准油市场价格结构分析

2.3.1布伦特与WTI原油的价差分析

从2010年9月开始的布伦特与WTI价格倒挂走势已持续两年半之久,且长期维持在10~25美元。造成布伦特与WTI价格倒挂的因素主要是:①美国库欣地区是WTI原油计价的节点,其运输管网为面向该地区单项输送,造成长期高库存。②美国页岩油气开采技术日趋成熟,美国能源结构改变,原油长期供大于求。③加拿大向美国供应的原油以WTI计价,压低WTI价格将有利于美国降低采购成本,增加加工效益。

从2011年开始,库欣地区的SEAWAY反输管线投入运营,目前输送能力扩至40万桶/日,2014年将扩至85万桶/日。同时Keystone XL南段管线预计在今年下半年投用,输送能力为50万桶/日。此外,美国西部地区多个页岩油区块也开始投建管线,预计从明年开始逐步投用,可将西部地区的页岩油输送至美湾。中西部地区的铁路运力也将不断提高。随着美国中西部地区原油及页岩油运输方式的优化和运力的提升,库欣地区的原油库存压力将大为缓解,从而有助于推动WTI与布伦特原油的价差收窄。

2013年伊始,布伦特与WTI的期货价格走势开始分化,WTI相对于布伦特走势明显趋强。此外两种原油的月间差结构表现迥异。布伦特原油呈现出了前高后低的现货升水(Backwardation)走势,而WTI呈现前低后高的现货贴水(Contango)走势。两者之间的分化走势说明了市场对后期布伦特的看淡及对WTI的看好。基于上述分析,未来一段时期布伦特与WTI的价差将进一步收窄。预计2013年两者价差将维持在8~15美元/桶的倒挂水平,核心波动区间预计为10~12美元。

2.3.2轻重质与高低硫之间的价差走势

进入2013年以来,随着国际原油走势的波动,以布伦特原油为代表的低硫轻质原油和以迪拜、阿曼为代表的高硫原油之间的价差也出现大幅震荡。1~2月价差仍维持在5美元/桶左右的高位,3月随着油价的下跌,高低硫价差也随之收窄至2.8美元一线。进入4月伴随着油价进一步走低,高低硫价差继续收窄,截至4月12日高低硫价差为-0.04美元/桶,首次在月平均价格出现倒挂。

近期高低硫倒挂原因主要是几个方面:一是今年2月8日,石油定价机构提出了对布伦特原油定价机制进行改革的建议,计划从6月起将奥斯堡和Ekofisk油田原油质量溢价计入布伦特-福蒂斯-奥斯堡-Ekofisk(BFOE)原油远期合约,以增加布伦特原油的流动性,而其中福蒂斯原油相对品质最差、价格最低,同时福蒂斯原油近期大幅增产,因此增加了布伦特原油的供应,并拉低了价格。二是近期由于下游需求不足,使得原油和成品油之间的裂解价差逐步缩小,特别是石脑油的裂解价差创下了几年来的新低。下游需求的减少也拉低了上游资源价格。三是由于税收政策的影响,韩国减少了对布伦特计价原油的采购,进一步导致布伦特原油供过于求。上述因素均导致了布伦特原油为基准的低硫原油较以迪拜/阿曼为基准的高硫原油走势弱,价差出现了收窄。

此外,通过原油历史走势发现,高低硫价差与油价高低大多数时间呈现正相关性,即当油价走高时,高低硫价差随之拉宽;而当油价走低时,高低硫价差随之缩窄。同时高低硫价差与中东高硫原油官价贴水也呈现较强的正相关性,通常高低硫价差走势对沙特等高硫原油官方贴水的确定产生影响,同时贴水也反向影响高低硫价差走势。

由于造成目前高低硫价差缩窄的因素近期仍将延续,预计未来一段时期高低硫仍将维持低价差,不排除继续出现目前4月中旬倒挂的格局。未来供求基本面及消息面将继续主导高低硫价差走势。