考虑供给端的凯恩斯框架与减税政策

2013-12-10 08:03:32彭鹏

财经问题研究 2013年9期

彭 鹏

(北京科技大学 东凌经济管理学院,北京 100083)

一、问题提出

在中国三十多年改革开放的经济实践中,凯恩斯主义主导的宏观经济政策取得了突出成就。然而自2008年下半年爆发的金融危机以来,世界经济格局发生了深远的变化,对中国经济的稳定运行造成了冲击。由凯恩斯主义和货币主义理论所主导的宏观经济政策,在近几年中的执行效果,与预期相比总是有所折扣。在这一背景下,国内理论与实务界出现了要求关注“供给端”(Supply-Side),并将其运用于财政政策、结合货币政策来调节经济运行的声音[1-2-3]。

供给经济学伴随着里根政府的“经济复兴计划”,共同翻开了20世纪80年代的第一页。供给经济政策依靠支持市场自由竞争、降低税收和公共开支、降低政府对私营经济的控制等手段,帮助美国实现了80年代后期的持续繁荣,走出了“滞胀”阴霾。与此同时,在大西洋彼岸的英国,由撒切尔夫人主导的减税和私有化运动也同样获得了成功。但供给经济学自身似乎是实用化政策方针多于严谨的学术理论,没有形成统一的理论范式和框架;也没有一种理论像供给经济学这样招致如此之多的攻击和辩论。

一些早期学者认识到了凯恩斯主义模型的缺陷,并试图在原理论或宏观计量模型 (如INTERLINK)中加入对“供给端”的考虑[4-5-6]。而现代宏观理论通过建立宏观模型的微观基础,将供给端和需求端的考虑纳入微观个体面临的约束条件,部分解决了这一难题。Lucas[7-8]在新古典框架下考虑动态条件的数理化综述,有力地支持了供给经济学的相关主张;同时他回顾了美国50年的历史和数据,认为供给政策比短期需求管理政策更为有效。然而Lucas[7-8]的综述模型也遭到了批判。笔者综合研究后认为,Lucas模型最大的缺陷在于其内生增长分析和拉姆齐框架存在的矛盾;同时Laitner[9]基于其模型的实证检验也表明,减税等刺激性政策对总体福利的改善效率很低,因此对政策的支撑力度不强。

笔者认为,一方面,经典的凯恩斯宏观框架,并没有完全失去其生命力,其成熟的实证模型和可操作性,对于政策实践依然具有指导价值,可在此框架下进行改进,加入对供给端的考虑;同时,在现有的、比较成熟的宏观计量模型中,以理论为基础,考虑税率对供给端的影响,对于提高减税效果预测的准确性、从而指导减税刺激政策,以及指导宏观管理政策从需求管理端转向供给端都很有意义。

二、模型构建

经典的凯恩斯主义IS-LM框架中,只是从需求管理的角度分析政策的效果,并没有考虑税收等宏观政策对供给端 (Supply-Side)的影响。因此,在凯恩斯主义的框架内,加入宏观税负对供给端的考量是必要的努力方向。以下模型分析将借鉴以往模型在这方面的努力[6-7],同时在其基础上增加考虑进出口等开放条件,并结合中国宏观经济的一些具体情形来设定模型。具体模型推导如下:

在经典凯恩斯主义框架下,首先考虑宏观经济恒等式设定:

其中,Y为当年GDP(国内收入),C为消费,I为社会总投资,G为政府消费,E代表净出口。由于中国在总体统计上属于净出口国家,因此E≥0。

其次是宏观消费方程的设定:

其中,α0为截距项,cy为边际消费倾向,T则是宏观税负 (财政收入)。这里的消费是国内收入的可消费部分的函数,而可消费部分即是国内产值减去财政收入和用于出口的部分。

再次是考虑供给因素的投资方程:

其中,i0为截距项,r为利率,ir为利率对投资的边际影响,ty为宏观税负,it则为税率对投资的边际影响。其中:

这里的投资方程考虑到了税负对投资的替代效应,并且为负向。这一设定符合供给学派一贯的观点,即高税负会导致资本倾向于消费而不是进行再投资。同时税收方程设定为国内收入减去净出口的部分,也是考虑了中国税基的实际情况的简化设定,即为了鼓励出口往往实行出口退税的政策。

最后,这一模型中货币角度的恒等式参照Mundell和 Adams[5]的原模型:

其中,M为货币发行量,m0为截距项,mr为利率对货币量的边际影响系数。

以上方程就构成了考虑供给因素和出口的凯恩斯框架下的简化中国宏观IS-LM模型。下面对这一模型进行求解推导。

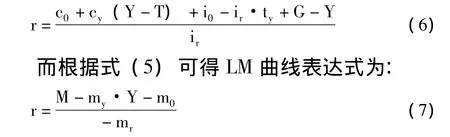

根据式 (1)、(2)、(3)和 (4)可得到IS曲线表达式为:

由 (6)和 (7)两式可求解模型均衡点的解析表达。

若令Y'=Y-E,则由 (6)和 (7)两式可得:Y' =

又根据式 (4)得:

从而由式 (8)和式 (9)可得财政收入对宏观税负的导数为:

可以看到由于本模型设定净出口的外部需求和政府消费为外生变量,因此在求导的过程中均被消去。按照供给学派的拉弗曲线的观点,在某一税负水平上财政收入对税率的导数为负,那么在该模型中的条件为:

化简即得:

上式即为提高宏观税负导致财政收入下降的临界条件。基于边际消费倾向的实际意义,上式中最右边的不等号必然成立。

根据 Mundell和 Adams[5]的讨论,在经典的凯恩斯框架下推导财政收入与税负的反向关系条件时,所得结果并没有实际意义,即不存在拉弗曲线所假定的最大化财政收入的最优税率。但在考虑了供给端因素后,本文给出的开放条件下综合性IS-LM模型中是可能存在最优税率的。同时,这一最优税率 (临界点)也是可求解的,其解析表达式为:

当然,以上推导只是基于简化情形下的讨论,因此最优税率的解析结果对政策的指导意义,不及模型所揭示的弹性系数的方向和趋势性指导作用来得大一些。

三、实证研究

根据以上推导的考虑供给端因素的IS-LM模型,以下将利用中国的可得数据进行实证验证。根据历年《中国统计年鉴》可得数据整理,这里选取1990—2011年度数据进行实证检验。其中消费、投资、政府消费和净出口等数据根据支出法统计的国内生产总值而得;消费方程中由于对居民消费进行回归,因此GDP中除净出口和财政收入外,还扣除政府消费;投资方程和货币方程中,由于中国长期利率非市场化,因此市场化利率不可得,这里将两方程合并,使用自1990年起可得的M2数据,考虑投资对货币量、财政收入、政府消费以及宏观税负的关系。

基于数据可得性和中国的实际国情,在实证中本文将估计如下调整后的联立方程组:

以上联立方程中内生变量为Y、C和I,外生变量为G、E、T、M2和ty。由于内生变量个数等于方程个数,同时消费方程 (15)和投资方程 (16)都满足矩条件和秩条件,因此是可识别的。

使用Stata11.2软件对以上模型进行回归分析,采取三阶段最小二乘法进行估计,结果整理如表1所示。

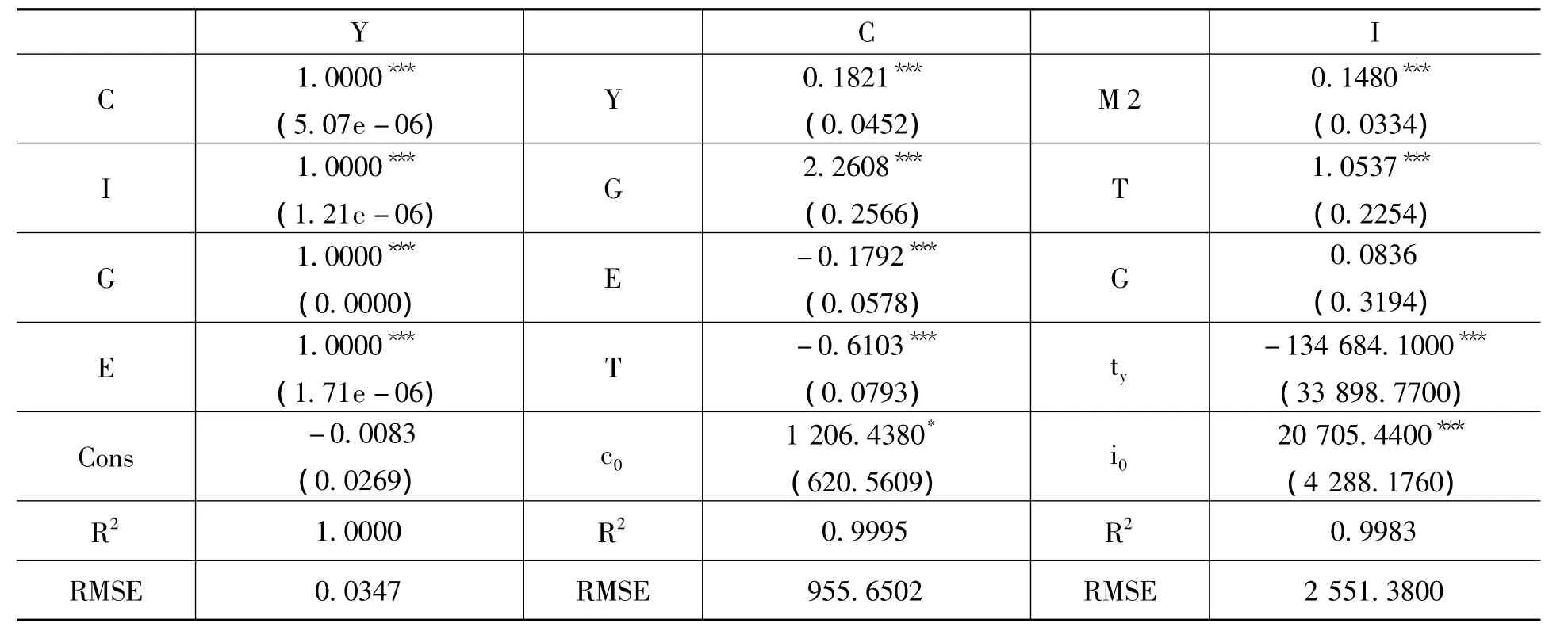

表1 联立方程回归结果

首先来看宏观恒等式方程,这里所有系数都接近于1,且通过检验;截距项结果近似为零,且不显著。方程的拟合优度也近似为1,由此可见,宏观恒等式方程本身是符合理论与实际意义的。

其次是消费方程,可以看到所有系数都通过检验,包括截距项也在10%显著性水平下显著,且拟合优度很高。从回归系数结果可以发现,GDP对居民消费的影响系数约为0.1800,这说明国内产值增长对居民消费的提高作用为正向但效果有限;而政府消费对居民消费的影响系数则达到了2.2600,说明政府的公共开支对于提高居民消费有显著作用;净出口增长对居民消费增长具有一定的负面作用,这也与国际贸易的一般原理是吻合的;而财政收入对消费的影响系数也是负向的,约为-0.6100,即财政收入每增加1亿元人民币可能导致居民消费减少6 100万元人民币。

最后是投资方程。这里仅有财政收入对投资影响的系数不显著,而总体拟合优度值为0.9980,依旧处于很高的水平。从回归系数来看,货币量对投资影响系数为正,这说明放松货币政策或扩大信贷对投资具有一定的正向作用;财政收入对投资的边际系数为正,且为1.0500,说明财政收入对总投资的促进作用非常显著;政府消费项目对投资可能具有正向影响但并不显著;宏观税收负担水平对投资的影响系数却为负,约折合宏观税负水平每提高1个百分点,社会总投资就可能下降约1 347亿元人民币,这与前文理论模型的设定是相符的。

从回归结果可以看出,前文理论模型的设定基本成立。但其中的一些特殊结果,也可能隐含着更多结论。譬如政府消费对居民消费总额的影响系数为正且具有约两倍的乘数效果。这说明,提高政府采购对社会消费的即期传导作用十分明显。与此同时,财政收入增长对居民消费的负面效果系数是小于政府采购系数的绝对值的。因此,依靠政府投资来刺激经济的凯恩斯主义需求管理政策,对中国实际宏观政策操作在一段时期内可能依然存在一定的正面作用。

此外,投资方程中,财政收入对投资的促进为正、政府消费对投资项目具有不显著的正面影响,一方面显示了中国政府主导的投资政策依然具有一定效力,但另一方面也说明这一政策的实施空间可能已经非常有限。政府直接投资对于投资的促进作用可能已经到了“天花板”。同时,宏观财政税收负担水平对于投资的负面作用也是非常显著的,需要警惕其负面作用的进一步扩大。

就模型估计的结果看,中国目前并未全面处于拉弗曲线所假定的“禁止性税率”区域,因此如果实行减税等供给端政策,可能导致税收下降或至少是税收增速下降。但这并不表明中国就可以一直拘泥在需求管理政策的藩篱之中,而是必须开始关注供给端的问题了。

四、结论与政策建议

从以上结合中国国情的理论模型和实证研究的结果,可以得出如下结论:

第一,需求管理的政策在中国依然具有正面作用和执行空间,但其执行效果在促进投资等方面可能行将触碰到“天花板”,政策实施余地正在减小。

第二,宏观财政税负水平对居民消费和投资的负面作用明显,尽管目前可能还未进入十分严峻的“禁止性税率”区域,但其影响值得执政者警惕。

第三,净出口对居民消费具有显著的负面影响,尽管影响系数不高,但贸易平衡发展已经不仅关乎国家发展,也关乎民生。

由上述结论,本文提出如下政策建议:

第一,中国应当在需求管理政策依然具备余地之时,在供给管理和需求管理政策之间寻求平衡与微调,在保证经济整体增速稳定的前提下,通过减税等供给政策,释放微观经济活力和投资潜力。

第二,中国的政府公共投资对居民消费的正面作用显著,在关注民生方面要多下工夫,同时要开始实施平衡化的贸易政策,避免过度重视出口的政策损害国内居民福利。

本文的研究依然具有一定的局限性,因此下一步研究有两个可能方向,一是根据数据可得性,采用分地区、分行业的面板数据进行深入研究,二是从有微观基础的新宏观模型出发进行理论的深化。

[1]孙建波,秦晓斌.供给主义经济政策“空降”中国——梳理近期我国宏观经济政策[J].资本市场,2012,(9).

[2]任寿根.新供给主义与中国经济科技含量[N].证券时报,2012-03-21.

[3]滕泰.中国经济决策应借鉴新供给主义理论[N].中国证券报,2012-12-03.

[4]Søren,H.The Supply Side in a Post-Keynesian Two-Sector Model[J].Journal of Economics,1981,42(1):1-26.

[5]Mundell,C.L.,Adams,J.E.The Laffer Curve,Aggregate Demand and Aggregate Supply[J].Nebraska Journal of Economics and Business,1982,21(1):13-25.

[6]Giancarlo,M.G.Price Variability,Supply-Side Policies and Monetary Rules[J].Economica,1987,54(213):109-111.

[7]Lucas,R.E.Jr.Supply-Side Economics:An Analytical Review[J].Oxford Economic Papers,1990,42(2):293-316.

[8]Lucas,R.E.Jr.Macroeconomic Priorities[J].The A-merican Economic Review,2003,93(1):1-14.

[9]Laitner,J.Quantitative Evaluations of Efficient Tax Policies for Lucas’s Supply Side Models[J].Oxford Economic Papers,1995,47(3):471-92.

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

建材发展导向(2019年5期)2019-09-09 09:21:58

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

中国机电工业(2016年5期)2016-12-01 04:26:24

河南电力(2016年5期)2016-02-06 02:11:23

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

中国机电工业(2015年5期)2015-02-28 08:36:38

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07