参与主体博弈视角下的科技保险社会总效用分析

2013-11-26 08:28:22马雪彬

中国科技论坛 2013年11期

马雪彬,李 元

(兰州大学经济学院,甘肃 兰州 730000)

1 引言

科技保险作为一种新产物,国内外均对它研究不足。国内以谢科范为代表的早期学者在1995年提出科技风险与科技保险的概念后,学者们探讨了科技保险在我国开展的模式和步骤。在第一批试点启动后,学者们对科技保险进行了更进一步的研究。吕文栋等提出了科技保险较一般保险有一定的特殊性,它具有集成性、弱可保性、正外部性和信息不对称性,并提出科技保险不但具有商业性保险的性质,还有政策性保险的性质[1]。王香兰、李树利提出由于科技保险具有高风险、高成本的特点,供需严重不足,政府应进一步加大推动力度[2]。谢科范、赵湜等通过对科技保险实施过程中的三方不完全信息动态博弈进行分析,指出应建立更加完善的科技保险险种体系,加大扶持力度,稳步扩大试点[3]。曹国华、蔡永清通过对政府补贴行为下的参与主体进行博弈分析,指出,只有政府实施补贴才可以实现纳什均衡,并建立了科技保险风险转移模型[4]。赵湜、谢科范基于进化博弈模型对科技保险险种创新进行了研究,指出政府补贴科技保险会带来良好的社会效应。

2 保险公司、科技企业和政府博弈下的科技保险社会总效用分析

政府、保险公司、科技企业在参与科技保险活动中各自角色定位的不同,决定了其在科技保险市场上的行为不同,这就决定了它们之间存在着博弈过程。

假设1:保险公司和科技企业均符合“经济人假设”,即其参与科技保险是为了满足自身效用的最大化;假设2:政府为非利益主体,其参与科技保险是为了满足社会总效用的最大化;假设3:保险公司和科技企业双方的博弈为“零和博弈”,而当政府部门加入后的三方博弈为“变和博弈”;假设4:政府能给予科技保险的财政补贴是有限的。

2.1 不考虑风险情况下的社会总效用分析

在不考虑风险的情况下,科技保险可以看做一般的保险产品,无需政府参与,由市场调节即可达到帕累托最优,因此可借助图1分析保险公司与科技企业参与科技保险的社会总效用。图1的空间直角坐标系中I和C分别表示保险公司和科技企业的自身效用,U(I,C)表示科技保险的社会总效用。由于保险公司和科技企业双方的博弈为零和博弈,所以曲线iucu表示保险公司和科技企业参与科技保险的效用曲线。L1、L2和 L3分别表示保险公司和科技企业参与科技保险的三条社会效用无差异曲线,曲面AOBE代表社会效用曲面,曲线L'1、L'2和L'3分别表示三天无差异曲线对应的社会总效用。

由图1可以看出,当科技企业与保险公司进行博弈时,点Q会在曲线iucu上滑动,当其滑动到曲线iucu与无差异曲线L2相切的点时社会效用达到最大化,此时,保险公司的效用为iu2,科技企业的社会效用为cu2,社会总效用为u2。若保险公司此时为了提高自身效用而单方面提高保费,经过博弈Q点会随曲线iucu向直线OI移动至Q'点,保险公司的自身效用由iu2增大到iu3,而科技企业自身效用由cu2减小到cu3,Q'点所在的无差异曲线为L3,社会总效用由u2下降到u3。同样,由于科技企业在这场交易中处在信息优势方,有可能存在骗保等问题的出现,此时Q点会随曲线iucu向OC移动,科技企业的自身效用提高,保险公司的自身效用降低,社会总效用同样会降低。

结论:在此分析中我们可以看出,当不考虑风险情况时,科技保险仅通过市场就可达到帕累托最优,政府只需要在一开始时着力推广科技保险,使其达到帕累托最优点,之后只需加大监管,即可保持帕累托最优。

2.2 高风险情况下的社会总效用分析

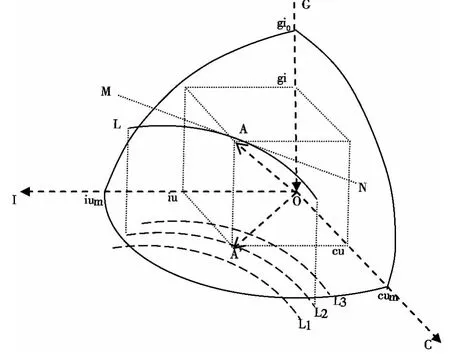

保险标的根据风险程度的不同大致可以分为高风险、中等风险和低风险三类,学界普遍认为科技创新活动具有高风险的特征,所以可以认为科技保险属于高风险类保险,市场无法使其达到帕累托最优,政府必须参与其中,因此我们借助图2分析高风险下政府、保险公司和科技企业三方博弈的社会总效用。

在图2的空间直角坐标系中,I、C和G分别表示保险公司、科技企业和政府。O点处表示政府能够给予科技保险的最大财政补贴,gi0处表示政府不给予补贴的情况。ium和cum分别表示保险公司和科技企业在既定的最大政府补贴下可获得的最大效用。由于保险公司和科技企业双方的博弈为零和博弈,所以曲线iumcum可表示政府最大补贴下的总效用曲线,则曲面gi0iumcum表示在不同政府补贴下保险公司和科技企业的社会总效用的最优集。由图2可以看出,随着政府补贴gi的增大,保险公司效用iu和科技企业效用cu逐渐向ium、cum移动,它们的总和也会随之增大,即政府补贴额度越大,保险公司和科技企业所获得的社会效用越大,总的社会效用也会随之加大。平面IOC上L1、L2和L3分别表示保险公司和科技企业的三条无差异曲线,这三条曲线映射到曲面gi0iumcum上可表示不同的政府补贴下三条社会总效用无差异曲线。以L2为例,由于曲面gi0iumcum为社会总效用的最优集,所以当L2与之相切时社会效用达到最大化。如图2所示,L2的映射线L与曲面gi0iumcum相切,切线为MN,切点为A。此时Oiu和Ocu分别为当政府补贴为gi时保险公司和科技企业各自的社会效用,OA为政府部门、保险公司和科技企业的社会效用合成量。由几何知识可知,OA在平面IOC上的映射为OA',那么在Oiu与Ocu的和为一个常数的情况下,当它们相等时对角线OA'为最大值,相应地OA为最大值。

图2 高风险情况下的社会总效用

在高风险情况下,保险公司为实现自身利益的最大化会以提高保费来应对有可能面临的高赔付。由于该博弈过程为零和博弈,故在图2中,高赔付会使OA沿曲面gi0iumcum向平面GOI方向移动,即在政府补贴gi一定的情况下,科技企业效用cu减小。科技企业利益受损会使得其投保积极性下降,双方博弈的结果会使A点不断沿曲面gi0iumcum向gi0点移动,最终会导致保险公司供给不足和科技企业投保不积极的“双冷”局面,从理论上讲,这种趋势最终会趋向于零。此时急需帕累托改进,政府应介入科技活动中,对科技保险尤其是对科技企业给予财政补贴。当政府给予科技企业补贴后,cu会逐渐增大,从而拉动A点沿曲面gi0iumcum向曲线iumcum移动,最终达到社会总效用的最大化。

结论:在这个博弈过程中可以看出,对于具有高风险特征的科技创新活动,展开的科技保险犹如烫手的山芋,科技企业有意愿投保,但会因为高额的保费而放弃,其参保的积极性有所降低;而保险公司由于可能会产生的高额赔付,承保积极性也较低,如果科技企业不主动投保,保险公司也不会主动承保,因此,科技保险发展将会处在停滞不前的状态。理论上讲,此时政府推动科技保险发展的最优策略应为给予财政补贴(尤其是保费补贴),以提高科技企业的参保积极性和保险公司的承保积极性。

2.3 基于甘肃省科技保险推广情况的分析

自2010年科技保险在全国全面展开,但截至目前甘肃省政府仅以文件下达形式推动,没有出台财政补贴支持。科技保险开展的参与主体实际上仍为保险公司和科技企业两方主体。为了解供需双方参与情况,笔者对在甘的8家保险公司和16个行业的39家科技企业进行了问卷调查。

从科技保险供给情况来看,截至2012年6月,8家保险公司共提供已开发的15个科技保险中的13个,3家保险公司能提供10种以上的科技保险险种服务,6家保险公司能够提供5种以上的科技保险险种服务。但调查过程中保险公司均表示科技保险业务开展状况欠佳,并认为高赔付导致科技保险成本过高,而政府财政补贴支持缺失是造成这一结果的主要原因之一。

从科技保险产品需求情况看,高新技术企业对目前已开发的15种科技保险险种都存在潜在需求。调查显示,截至2012年12月,在39家科技企业中,对产品研发责任险有需求的有25家;对高新技术企业财产险有需求的有30家;雇主责任险、营业中断险及专利保险高管人员和关键研发人员团体健康保险相对来说需求相近,需要的企业数在20家左右。然而,在调查中发现科技企业尽管对科技保险有所需求,可其参保积极性并不高,调研数据显示在39家高新技术企业中,仅5家曾购买过科技保险。79.5%的企业表示,科技保险保费成本是其放弃购买科技保险的主要原因,如果政府能够给予保费补贴等财政补贴,会考虑购买科技保险。

结论:从供给方和需求方的角度看,甘肃省已经具备了发展科技保险的前提,但由于科技保险的高成本使得科技保险市场出现供需双冷的情况。而此时政府只是通过下传文件的形式推动科技保险的实施显然是不够的,政府应当通过财政补贴的形式推动科技保险在甘肃的发展。

3 中央政府与地方政府博弈下的科技保险社会效用最大化分析

假设1:政府对科技保险给予补贴所带来的社会效用函数存在边际递减的性质;假设2:当参与科技保险的各级政府之间达到了帕累托最优时,社会总效用也达到了最大化;假设3:参与科技保险的各级政府之间都以社会总效用最大化为目的。

3.1 中央政府与地方政府博弈下的社会总效用分析

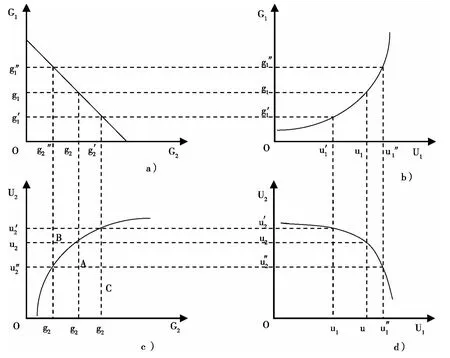

在不考虑政府财政补贴总额最优额度的情况下,财政补贴总额(G)恒等于中央财政补贴(G1)与地方财政补贴(G2)的和,即G=G1+G2。图3a表示两级政府财政补贴的替代情况,由于财政补贴总额恒定,则△G1OG2为等腰直角三角形,G1和G2的边际替代率MRSG1G2=1,即 G1和 G2存在单位替代关系。图3b和图3c分别表示中央政府G1和地方政府政府G2对科技保险补贴各自带来的社会效用U1和U2。图3d表示政府G1和政府G2对科技保险财政补贴的社会总效用曲线。其推导过程如图3.1~3.4所示。

在初始状态下,政府G1对科技保险的补贴额为g1,政府G2对科技保险的补贴额为g2,博弈的均衡点为A,政府G1所贡献的社会效用为u1,政府G2所贡献的社会效用为u2。此时,政府总补贴为g1+g2=g,社会总效用为u1+u2。当政府G2认为其对科技保险的补贴额g2过高而要求减少时,G1和G2开始博弈,最终G2对科技保险的补贴由g2额降至g2’,G1对科技保险的补贴额相应地由g1提高为g1’,博弈均衡点落在B点,政府G1所贡献的社会效用为u1’,政府G2所贡献的社会效用为u2’。此时,政府总补贴为 g1’ +g2’=g,社会总效用为u1’ +u2’。同理,当政府G1认为其对科技保险的补贴额g1过高而要求减少时,G1和G2开始博弈,最终G1对科技保险的补贴额由g1降至g1’,G2对科技保险的补贴额相应地由g2提高为g2’,博弈均衡点落在C点,政府G1所贡献的社会效用为u1’’,政府G2所贡献的社会效用为u2’’。此时,政府总补贴为g1’’ +g2’’=g,社会总效用为u1’’ +u2’’。

3.2 不同效用函数下的社会总效用分析

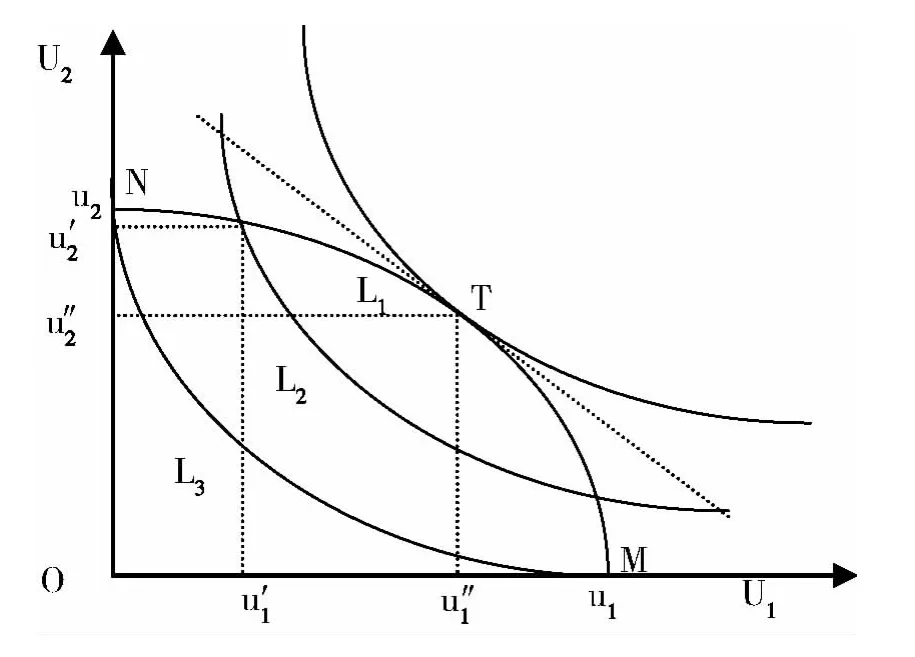

从以上博弈过程中我们已看到,在中央政府与地方政府给予科技保险的补贴总额恒定的情况下,不同的补贴比例得到的社会总效用是不同的,我们借助图4找到两级政府间最优的补贴比例。图4中L1、L2和L3是三条中央政府与地方政府的无差异曲线,曲线上的任意一点的社会总效用相等,且存在L1>L2>L3,U1和U2分别表示中央政府和地方政府投入的社会效用,曲线u1u2表示科技保险的社会总效用。

(1)中央政府给予全部补贴。当科技保险的所有补贴由中央政府提供时,曲线u1u2与无差异曲线L3相交于M点,此时社会总效用为u1,没有达到最大化所在的无差异曲线L1。

实际中造成中央政府给予全部补贴不能达到社会效用最大化的原因有很多。首先,中央政府提供财政补贴时很难依据地区差异对不同地区实行差异性补贴,使得中央政府补贴不可能在每个地区都达到效用最大化;其次,中央政府处在信息传递的下游,信息不对称使得中央政府补贴效率降低;最后,中央政府的监管能力是有限的,很难顾全各地区科技保险的监管。

(2)地方政府给予全部补贴。当科技保险的所有补贴由地方政府提供时曲线u1u2与无差异曲线L3相交于N点,此时,社会总效用为u2',没有达到最大化所在的无差异曲线L1。

图3 补贴与社会效用

图4 中央政府与地方政府不同补贴社会总效用

(3)中央政府与地方政府按比例给予补贴。当科技保险由中央政府与地方政府共同给予补贴时,社会总效用点将随不同的补贴比例在M点与N点间沿曲线u1u2滑动,当滑动至T点时,曲线u1u2与无差异曲线L1相切,科技保险的社会总效用达到最大,所对应的中央政府与地方政府的补贴比例为最优补贴比例。

实际中应结合中央政府与地方政府补贴各自的优缺点,扬长避短,共同对科技保险进行补贴,并通过社会总效用曲线找到最优的补贴比例,从而实现科技保险财政支出的社会效用最大化。

总结:通过此博弈过程,我们可以看出,由中央政府或地方政府一方对科技保险进行补贴无法达到社会效用的最大化,应由中央政府和地方政府按一定比例共同给予,而这一比例到底为多少则需要确定社会总效用曲线u1u2为何种形式。这需要大量的实证进行分析和证明,在此已超出本文研究范围,不再累述。

3.3 实证分析——基于首批科技保险试点情况的分析

我国目前对于科技保险的财政补贴全部源于地方政府,中央政府并未对科技保险提供财政支持,这使得科技保险发展缓慢,甚至有停滞不前的趋势。由于科技保险相关数据统计缺失,本文选取科技保险首批试点“五市一区”2007年的数据做简要的实证分析(见表1)。

假设:保费收入=α地方财政补贴额度+c,投保金额=β财政补贴额度+c,投保覆盖系数=γ财政补贴额度+c。保费收入体现出保险公司对科技保险的承保规模,投保金额体现出科技企业参与科技保险所转移的风险度,它们可以共同衡量科技保险的发展情况;投保覆盖系数表示全社会科技企业科技风险的分散程度,可用于衡量科技保险的社会总效用。

经过简单的线性回归,不难得出政府财政补贴与科技保险保费收入、投保金额的关系如下(见表2)。

回归结果显示每增加1万元的地方政府财政补贴,可以带来27.33万元的保险公司保费收入,增加0.32亿元的科技企业投保金额,并增加1.73个单位的科技保险投保覆盖系数,从而可以推断出政府对科技保险予以财政补贴可以推动科技保险的发展并提高科技保险的社会效用。然而,在科技保险近几年的推进过程中,很多地方政府表现出推动力不足的情况。笔者认为造成地方政府不积极的原因主要有以下两点:

表1 科技保险首批试点2007年情况

表2 政府财政补贴与科技保险保费收入、投保金额的关系

(1)地方政府财力不足。由于地方财力不同,如在第一批科技保险试点地区中深圳市经济相对发达,政府财力较强,对科技保险的财政补贴就相对其他城市较高;而重庆相对地方财力有限,地方政府参与科技保险的积极性不高,对科技保险的补贴力度也就较小,科技保险发展程度和社会效用也相对较低。

(2)科技保险的正外部性。有些地方政府虽然经济发达,政府财力较强,但对科技保险的财政补贴力度却较小,如第一批科技保险试点的北京市对科技保险的财政补贴为0。笔者认为主要原因是北京市科技企业多为国家企业,地区利益外溢(主要来自技术外溢)较为严重,使得地方政府参与科技保险较为消极,科技保险发展也就相对发展缓慢。

结论:地方政府财力不足和科技保险的正外部性造成科技保险区域发展差异,此时,需要中央政府提供一定比例的财政支持,缩小地区补贴差异并弥补科技保险带来的正外部性,从而激励地方政府参与科技保险,达到最有效的补贴模式。

4 启示

科技保险是我国推动科技发展的一项重要举措,2007年3月,我国设立了第一批科技保险试点城市和险种;随后,在2008年9月,第二批试点城市相继启动科技保险服务,同年年底科技保险试点覆盖12个省市地区,2010年进入推广阶段。科技保险发展至今,在一定程度上分散了科技企业所面临的科技风险,提高了企业自主创新的信心和能力。然而,我国科技保险的发展同样也存在着诸多问题,主要表现为供给有限与需求不足,未能达到社会效用最大化,而在这一表象的下面却是科技保险各主体参与科技保险的模式不够科学。

4.1 加大对科技保险的财政补贴力度,建立两级政府合作的补贴体系

从科技保险的三方博弈中我们可以看到政府支持对发展科技保险的重要性,也分析出财政补贴是最有效的政府推广行为。从参与科技保险的各级政府部门间博弈分析中可以看到,根据不同的社会总效用曲线,各级政府保费补贴比所带来的社会总效用情况各不相同,在判断出效用组合曲线后找到最优的补贴比可使政府补贴更有效率。

然而,现阶段中央政府主要出台了一些政策性的文件,至今没有财政补贴行为;而各地方政府主要是以宣传推广科技保险为主,只有部分地方政府对科技保险有少量的财政补贴政策,但力度都不是很大,并使得现有的财政补贴无法达到。这使得我国科技保险发展陷入僵局,落入“雷声大雨点小”的尴尬境地,无法明确财政补贴效用可否达到最大化。

政府为发展科技保险应加大对科技企业的保费补贴和保险公司的经营补贴,以提高科技企业的参保积极性和保险公司的承保积极性。中央政府和地方政府间也应确定对科技保险的最佳补贴比例,并制定系统的、科学的、有效的补贴体系,从而推动科技保险快速发展,达到社会效用的最大化。

4.2 完善科技保险的相关统计数据

科技保险活动从2007年第一批试点的设立至今发展已有六年,而有关科技保险的相关统计数据却少之又少。科技保险各险种通常被合并在一般险种内进行统计,无法分离,这不但使得学者在研究科技保险工作中困难重重,而且政府无法对科技保险工作进行绩效管理,也很难总结发展经验,从而无法高效地对科技保险进行宏观调控。政府应完善科技保险的相关统计数据,可要求保险公司对科技保险建立专门的统计项目,提供系统的科技保险数据。

[1]王香兰,李树利.对我国科技保险发展中几个重要问题的探讨[J].华北金融,2009,(8).

[2]谢科范,赵湜,刘骅,何菲.科技保险实施中三方不完全信息动态博弈分析[J].武汉理工大学学报,2009,(5).

[3]曹国华,蔡永清.基于政府补贴行为的科技保险参与主体博弈分析及对策研究[J].保险研究,2010,(5).

[4]赵湜,谢科范.基于进化博弈模型的科技保险险种创新行为研究[J].软科学,2012,(11).

猜你喜欢

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

少儿美术(2019年7期)2019-12-14 08:06:22

证券市场红周刊(2019年37期)2019-10-09 00:48:03

消费导刊(2018年8期)2018-05-25 13:20:04

中国塑料(2016年9期)2016-06-13 03:18:48

能源(2016年11期)2016-05-17 04:57:18

妇女生活(2015年9期)2015-09-14 19:00:13

现代农业(2015年5期)2015-02-28 18:40:44

现代农业(2015年5期)2015-02-28 18:40:42