南部非洲电力市场开发前景与机遇

2013-11-21 06:07:08凌志飞

水利水电快报 2013年11期

盛 佳 凌志飞 王 杰

(长江勘测规划设计研究院国际工程与合作部,湖北武汉 430010)

地理意义上的南部非洲是指撒哈拉以南的非洲大陆及马达加斯加等岛屿。本文的南部非洲国家是指在南部非洲发展共同体(SADC)中,加入南部非洲电力联盟(SAPP)的12个成员国,分别为刚果(金)、南非、博茨瓦纳、莫桑比克、马拉维、安哥拉、莱索托、纳米比亚、坦桑尼亚、赞比亚、津巴布韦及斯威士兰。

1 经济现状与前景浅析

南部非洲各国一直在致力于谋求实现国家和地区在发展战略和规划上的互补,提高劳动生产率和资源的合理使用,实现自然资源的持续利用。2008年南共体自由贸易区以“促进经济增长、社会发展和创造财富”为目标的项目正式启动,2010年实现关税同盟,2015年将建立共同市场,2016年将成立中央银行以实现货币联盟,2018年将实行统一货币。这标志着南共体这一区域组织朝着一体化目标逐步迈进。

从整体上看,南部非洲尚处于工业化初期阶段和中期发展阶段(即初中期阶段),这种发展阶段决定了在未来10~30 a内在能源、采掘业、制造业等产业的高速发展仍将是其基本的走向和特征。这势必将进一步加大电力能源供需矛盾,使得电力工业设施建设的需求更加迫切。同时,由于地区内各国发展水平存在着显著的差异,人均GDP最高和最低之间相差35倍,这决定了在不同的区域,其发展特征不同。结合新兴国家经济发展经验,南部非洲经济发展的总体速度将会高于全球平均水平。

南部非洲电力联盟十二国经济社会指标见表1。

表1 南部非洲电力联盟十二国经济社会指标

2 区域电力工业发展现状

南部非洲电力市场开发具有很大潜力,其水利条件优于北非,对于发展水电等清洁能源项目十分有利。北部非洲与欧洲联系更加紧密,而南部非洲经济发展情况欠佳,供电需求远远超过电力供给,其电气化率、人均用电量非常低,除了刚果金和莫桑比克是电力输出国之外(实际上刚果国内可用电网电力的人口仅为9%,往往出于政治需要),其他都是电力输入国。根源在于工业化水平很低,未来电力需求量会很大。

目前各国负责电力工业运营发展的电力公司分别为 SNEL(刚果(金))、Eskom(南非)、ENE(安哥拉)、TANESCO(坦桑尼亚)、NamPower(纳米比亚)、EDM(及 HCB,莫桑比克)、ZESCO(赞比亚)、BPC(博茨瓦纳)、ZESA(津巴布韦)、ESCOM(马拉维)、LEC(莱索托)、SEC(斯威士兰),各公司(除 SNEL外)2010年总售电收入达121.9亿美元,其中南非Eskom公司售电收入达99.9亿美元,占南部非洲电力联盟总售电收入的82%。

根据2010年电网统计数据,南部非洲电力联盟12个成员国中的刚果(金)、南非、纳米比亚、莫桑比克、赞比亚、博茨瓦纳、津巴布韦、莱索托及斯威士兰9个国家已经实现了电网互联;其中南非与莫桑比克之间的直流输电线路输电电压为533 kV,输电容量达2000 MW;目前九国互联电网的交流输电电压等级主要为 132,220,275,330 kV 及400 kV。

南部非洲十二国目前总装机容量为56321 MW,有效装机容量50262 MW,最大用电负荷总计45761 MW。若按照20%的负荷备用考虑,最大需电负荷为54913 MW,总体尚有4651 MW的负荷缺口;从各国电力工业的电力系统总装机容量及最大用电负荷来讲,以南非最大(44170 MW和36705 MW),莱索托居末位(72 MW和121 MW);从有效装机容量与最大用电负荷的平衡来看,博茨瓦纳、莱索托、马拉维、赞比亚、纳米比亚、津巴布韦及斯威士兰六国电力存在亏缺,亏缺额为49(莱索托)~780 MW(津巴布韦)。

值得一提的是,联合国此前提出了“点亮非洲”的设想,该设想所指的便是举世瞩目的刚果(金)大因加水电工程,一旦该工程最终建成,将成为世界上新的最大的水电工程,其装机规模约达43000 MW。目前已建的因加Ⅰ、因加Ⅱ水电站共装机1775 MW,仅占因加可开发规模的4%。而未来大因加水电工程及其配套电网的分步开发,将直接取决于非洲,尤其是南部非洲电力市场的需求和发展。而它的开发建设,也将极大地促进南部乃至整个非洲地区的经济社会发展。

3 区域电力工业发展负荷预测

作为电力负荷预测的时间基准,在此将水平年定义在2025年。南部非洲各国矿产资源丰富,电力工业发展水平总体不高,其用电负荷具有以生活用电及矿业用电为主的特点。该区域中,刚果(金)(水能资源蕴藏量最大的国家)和南非(未来数十年电力需求最大的国家),将作为电力工业发展的重点预测对象。

3.1 刚果(金)

根据刚果(金)能源部2010年11月发布的因加Ⅲ(即大因加一期)水电站投资机会初步信息备忘录,2014,2016,2018,2020,2022 年及 2024 年最大负荷分别为 2415,2890,3194,4295,5306 MW 及 5569 MW,采用回归分析法预测刚果(金)至2025年最大负荷为6204 MW,相应用电量为409亿kW·h,成果如表2所示。

表2 刚果(金)近期水平年负荷预测成果

3.2 南非

根据南非2010~2030年电力资源综合规划、2011~2034年最大负荷及用电量,预测南非2025水平年最大负荷为51171 MW,用电量为3394亿kW·h,成果如表3所示。

表3 南非近期水平年预测成果

3.3 其他十国

根据南部非洲电力联盟2010年年度报告近期水平年最大负荷及需电量预测成果,其他十国近期水平年2025年最大负荷为15097 MW,需电量为904亿kW·h,负荷利用小时数约为6000 h,见表4、表5。

综上分析,南部非洲电力联盟区域十二国水平年2025年最大负荷为72472 MW,用电量为4707亿kW·h。

4 因加水电站群开发的重要性

在分析和预测南部非洲电力市场后不难发现,该区域未来电力缺口巨大,电力需求强劲。而我国“大电源带动大电网,多项目联合开发建设”的经验思路同样也适用于该区域。

表4 其他十国近期水平年最大负荷预测成果 MW

表5 其他十国近期水平年需电量预测成果 亿kW·h

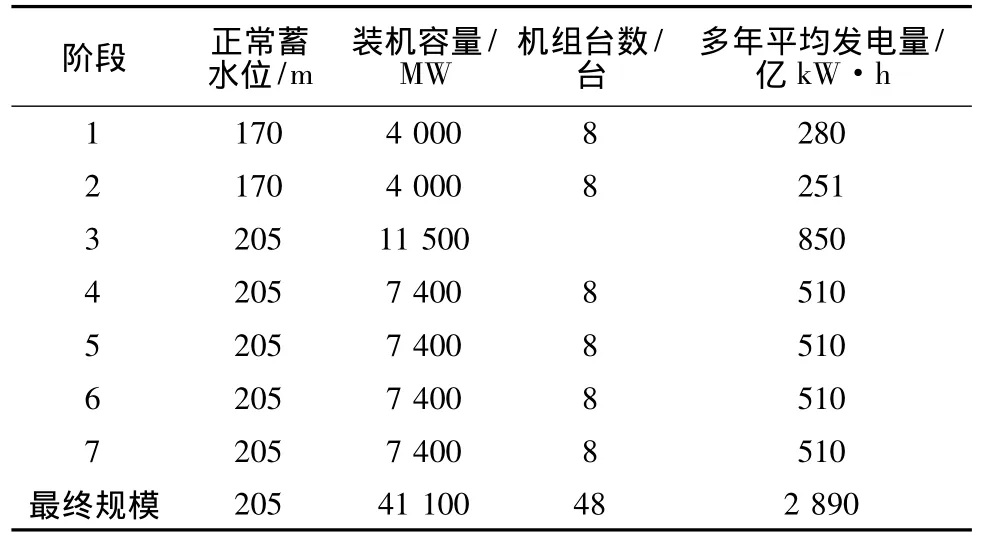

毫无疑问,前面提到的刚果(金)因加水电项目将会成为非洲大陆最具代表性的大电源工程。目前行业内普遍认同对大因加水电项目实施分期建设的开发思路,提出水电站共分7期开发完成(如表6),其中1期和2期不会在刚果河干流上进行拦河建坝,而是考虑利用已有邦迪河谷,从锡基拉(Sikila)岛的上游开挖渠道引水发电,从而降低对环境生态的影响。

表6 大因加水电站分期建设主要特征指标

目前该项目的可行性研究工作基本完成,项目计划于2015年年底动工建设。

随着因加项目的建设,其电量在刚果(金)国内是无法全部消纳的,为充分发挥其巨大的发电效益,辐射南部乃至整个非洲的配套骨干电网势必会被带动建设,根据目前的配套电网建设规划:

(1)2025年之前首先建设刚果(金)国内的因加-下刚果省、因加-金沙萨、因加-加丹加省3条连接负荷中心的主要输电线路;

(2)根据2013年刚果(金)与南非共同签署的购电意向协议,刚方承诺,随着大因加项目一和二期的建设,将分两期向南非输送共4600 MW的电量。考虑东、西两线输电线路,且先建设因加-威特科普(东线)输电线路,后建设因加-伽马(西线)输电线路;

(3)稍后建设距离较近的输往安哥拉的因加-罗安达输电线路;

(4)如条件允许,还可考虑建设输往尼日利亚的因加-卡拉巴尔输电线路;

(5)如条件允许,再考虑建设输往埃及的因加-开罗大区输电线路;

(6)最后根据因加水电项目进展情况,继续规划其他输电线路。

而随着南部非洲骨干电网的建设,大型的电力消纳工业用户,如电解铝厂、水泥厂、各类有色金属开采、电气化铁路、石油化工厂、炼钢厂、大型场馆、装备制造加工厂等,将有条件被规划并建设。

5 结语

(1)应重视推行“规划先行”的理念,由于南部非洲水能资源非常丰富,可优先考虑水电清洁资源的开发利用,积极合作开展如刚果河、赞比西河等主要河流的流域综合利用及水电规划,为电源点建设拥有更多话语权打下基础。

(2)未来应积极参与区域电网和各类电源点建设规划,有针对性地选择合适的投融资模式及投资回报方式,按照规划拟定的原则和建设时序,有序推进条件成熟区域的电力工业发展,并在此基础上,形成示范效应,进一步推动该区域电力市场的成熟建设。

在我国“走出去”战略新阶段,南部非洲地区无疑是其中一个重要的组成部分。对于该区域电力市场开发前景,机遇与挑战共存。若能有效地加以开发利用,对于企业的可持续发展将具有重大意义。

猜你喜欢

矿产勘查(2020年7期)2020-12-25 02:43:44

世界热带农业信息(2019年7期)2019-08-30 01:02:52

疯狂英语·初中天地(2019年7期)2019-07-23 01:07:02

电力勘测设计(2018年6期)2018-06-28 09:08:34

饮食保健(2017年17期)2017-09-26 09:02:10

知识经济·中国直销(2016年5期)2016-11-07 09:35:05

中国科技博览(2016年9期)2016-04-25 10:07:07

海外星云(2015年15期)2015-12-01 04:17:40

中国高新技术企业(2015年33期)2015-09-01 14:08:06

中国电力教育(2013年5期)2013-04-29 02:05:43