基于股利贴现模型的股票内在价值分析——以五粮液股票为例

2013-11-20 09:06:44刘海永四川行政学院四川成都610072

四川行政学院学报 2013年4期

文/刘海永,严 红(四川行政学院,四川成都 610072)

股利贴现模型(DDM)是运用股利贴现的定价方法来研究普通股票内在价值的一种方法。投资者可以通过股利贴现模型发现股票的内在价值,为投资决策做出科学的判断,这对于投资者理性决策、科学投资具有重要的理论意义。2012年,五粮液股票(股票代码:000858)在国内外经济缓慢复苏的大背景下和国内白酒行业面临调整期的特殊发展阶段仍然创下了蝉联四川省上市公司净利润“赚钱榜”冠军的辉煌业绩,因此,运用股利贴现模型对五粮液股票进行估值,并判断其是否具有投资价值,对于投资者在选择其他股票时如何进行科学决策具有非常重要的现实意义。

一、股利贴现模型

股利贴现模型是运用收入的资本化定价来决定普通股票内在价值的方法[1]。按照收入的资本化定价方法,任何资产的内在价值是由拥有资产的投资者在未来时期所接受的现金流决定的。由于现金流是未来时期的预测值,因而必须按照一定的贴现率返还成现值。也就是说,一种资产的内在价值等于预期现金流的贴现值。

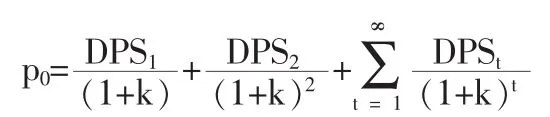

对于大多数股票投资者而言,股票投资主要是为了获取未来支付的股利以及买卖差价,预期的现金流即为预期未来支付的股利及其未来卖出的价格。由于持有期期末的预期价格是由股票未来股利决定的,所以股票当前价值应等于无限期股利的现值。因而,股利贴现模型的一般公式如下:

其中,p0为每股股票价值,DPSt为第t年的每股预期股利,k为股票的必要收益率。上式表示每股的价格等于它未来所有预期股利之和的现值。

一般公司在其发展的过程中会经历两个阶段:超常增长的初始阶段和随后的稳定增长阶段。两阶段股利贴现模型考虑了上述两个增长阶段,它认为公司具有持续n年的超常增长时期和随后的永续稳定时期[2]。因此,股票的价格=超常增长阶段股利的现值+期末股票价格的现值,用公式表示为:

结合市盈率公式 pn/EPSn=pn/[EPSo×(1+g)n]=P/E,得

其中,DPS0为每股股利,EPS0为每股收益,g为资本增长率,P/E为市盈率,k为股票的必要收益率(即贴现率),由资本资产定价模型(CAPM)计算得到。

g可由下式计算g=(1-b)×[ROA+(D/E)×(ROA-RD)]:

其中,b为股息支付率,其计算方法为b=每股股利/每股收益;

ROA为资产收益率,其计算方法为ROA=净利润/资产总额;

D/E为权益负债率,其计算方法为D/E=负债总额/权益值;

RD为债务利息率。

根据 CAPM 模型可知[3]:k=rf+β(rm-rf)

其中,rf为无风险利率,是指将资金投资于某一项没有任何风险的投资对象而能得到的利息率;rm为市场预期收益率;(rm-rf)为风险溢价,即市场的预期收益率与无风险利率之差;β为贝塔系数,一般依据历史数据进行计算,可根据下式求得:。 其中, cov(rm,ki)=市场收益率与某支股票的收益率的协方差;σ2m=市场收益率的方差。

二、基于股利贴现模型的五粮液股票内在价值分析

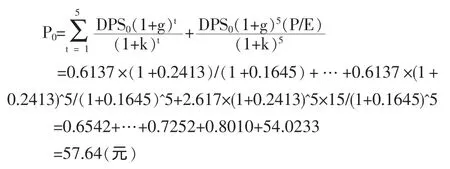

2012年四川上市公司盈利排行榜中,五粮液以99.35亿元蝉联“赚钱榜”冠军。可见,五粮液在四川上市公司中占据领头羊地位。因而对五粮液股票内在价值的研究对投资者合理决策、科学投资具有重要的现实意义[4]。最近,为了满足公司生产经营需要,缓解基酒陈酿库容不足,增大陶坛方式存储库容,延长基酒存储时间,不断提升基酒品质,满足客户个性化需求,五粮液拟建设九万吨陶坛陈酿酒库工程,这一举措对五粮液公司的未来发展奠定了重要基础。但是,由于五粮液预收账款由2011年的90.47亿元下滑至2012年的64.67亿元,同比下滑28.52%。这是自2005年以来,五粮液预收账款首次出现较大幅度下降。此外,高端白酒的消费群体会趋向多元化,白酒行业将进入调整期成为业内共识。综上所述,我们有理由相信五粮液公司未来五年可以按照自己的成长率发展,因而我们可以假设该公司自第6年至无限年公司可以按正常水平稳定增长。因而计算出“第5年股价的折现值”,来代替第6年至无限年企业“现金流量折现值”。根据以上假定,可得下列两阶段股利贴现模型:

1.资本增长率g

资本增长率 g=(1-b)×[ROA+(D/E)×(ROA-RD)]

其中,股息支付率b=每股股利/每股收益

为使股息支付率的值更贴近现实,我们将2001-2012年各年的股息支付率之均值作为b,根据表1,得b=23.45%。由于2012年每股收益EPSo=2.617(见表2),推出每股股利DPSo=2.6170.2345=0.6137。

资产收益率 ROA=净利润/资产总额=993487.28/4524764=0.2196

权益负债率D/E=负债总额/权益值=1372656.6/3152107.6=0.4355

债务利息率RD,由表2可以看出,该公司的负债主要是由流动负债构成,且无短、长期借款,负债主要由应付款项(包括应付账款、应付税率、应付职工薪酬、其他应付款等)和预收账款组成,因而rD接近于0。

所以, 资本增长率 g=(1-0.2345)×[0.2196+0.4355(0.2196-0)]=0.2413

2.五年后公司正常的市盈率P/E

该指标是衡量上市公司盈利能力的重要指标,反应投资者对每一元的净利润所愿意支付的价格,是市场对公司的共同期望指标。一般来说,酒类属于传统行业,其市盈率水平普遍较低。因而五粮液市盈率处于较低水平。由于一般的期望报酬率为5%-10%,所以通常认为正常的市盈率为5-20倍。从上表1可以看出,自2001年至2012年,五粮液的年市盈率水平在2012年处于相对最低水平约11.7倍,而在2012年食品、饮料行业的年市盈率为39倍,由此可见五粮液会在未来趋向与整个行业吻合。基于以上原因本文预期五粮液稳定时期的P/E应为15倍。

表1 五粮液2001-2012年各年股息支付率、年市盈率

表2 2012年五粮液主要财务指标 (单位:万元)

表3 2001-2012年各年 rm、ki、rf数据汇总

3.必要收益率k

必要收益率k=rf+β(rm-rf)

其中,β为贝塔系数,本文将深圳综合指数作为衡量深圳市场收益率的基准,我们采用2001-2012年深指的年收益率作为市场收益率,如表3所示,用SPSS软件计算结果,得:cov(rm,ki)=0.5559,σ2m=0.4739,β=1.1730

目前对无风险利率rf的选取没有统一的标准,很多学者更倾向于选取短期国债利率作为无风险利率的基准[5],这主要是因为国债的期限升水难以代表项目的期限升水、长期利率缺乏统一的标准、长期国债具有较大的利率风险等。因而本文选取2013年1月17日至2014年1月14日一年期的短期国债的票面利率作为rf,得:rf=0.0281。

为真实的反映的风险溢价水平,所以对风险溢价数据的确定,是根据2001-2012年各年的风险溢价水平求和,再求均值所得。计算得:rm-rf=0.1163

因而,k=0.0281+1.17300.1163=0.1645

4.五粮液的内在价值P0

综上可得,五粮液的内在价值P0为:

三、结论

通过运用DDM对五粮液的股权资本价值进行实证分析我们发现,五粮液每股的内在价值为57.64元,而现在市场价格在24元左右,远低于内在价值,表明五粮液的价值被低估了,五粮液具有投资价值。同时,五粮液在2012年的实际表现也体现了这一点。尽管2012年的经济环境并不十分理想,再加上由塑化剂引起的白酒风波对五粮液的发展环境造成很大影响,但是五粮液以超过99亿元的净利润摘得四川上市企业2012年最赚钱“桂冠”,这进一步说明了上市公司的市场价值是由其内在价值决定的。从五粮液的生产优势的唯一性方面来说,五粮液也确实具有投资价值。比如,五粮液拥有600年明初古窖、粮液独有的“包包曲”、“勾兑双绝”生产技术、适应参与发酵的150多种微生物生存的自然环境只有在万里长江第一城的宜宾才能找到等。由此可见五粮液具有不断发展的动力及潜力,这为五粮液的内在价值提供了难得的支撑条件。从对五粮液股票内在价值的分析得到启示,投资者在选股时,应当用贴现的方式进行其内在价值的评估,股票的市场价值最终会趋向于股票的内在价值,而不是其他因素。若股票内在价值高于市价,说明股票价值被低估,该股票具有投资价值;反之,股票价值被高估,不具有投资价值。因而,投资者只有在发现内在价值后,才能避免盲目投资,实现理性投资,科学投资。

[1]中国证券业协会.证券投资分析[M].中国金融出版社,2012(06).

[2]马青山,余静.股利贴现模型及实证分析[J].云南财贸学院学报(经济管理版),2003(05).

[3]乔治.彭纳齐.资产定价理论[M].东北财经大学出版社,2009:55-60.

[4]曹逸韵等.四川上市公司去年年报出炉:五粮液最赚钱,国金出”打工皇帝”[N].成都商报,2013-5-21.

[5]王川.关于无风险利率的探讨[J].工作研究,2013(03).

猜你喜欢

廉政瞭望(2022年19期)2022-11-16 05:35:38

廉政瞭望(2021年23期)2022-01-19 12:37:44

廉政瞭望(2021年13期)2021-08-21 01:50:18

今日财富(2019年32期)2019-12-12 10:02:07

廉政瞭望(2017年13期)2017-08-31 12:10:47

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

现代企业(2015年9期)2015-02-28 18:57:39

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44