气荒将延续多久

2013-11-14 06:52:56○文/张抗

中国石油石化 2013年22期

○ 文/张 抗

曾在冬季出现的气荒近年又有再现并扩大之势。连续的雾霾迫使不少地方(特别是华北)提前布署了“煤改气”工作,使2013年淡季已出现局部的限气,预计今年冬季的气荒可能更为严重,影响面更大(可能要包括西气东输的上、中游),一些LNG企业也有出现限供、断供的担扰。

今后,城市化进程加快和环保压力增大将对燃气供应产生更大压力。近期天然气供应形势会有哪些改变?人们寄予厚望的煤层气、页岩气等非常规能源能否“救场”?今后几年会不会继续出现气荒?本文将对2015年前的中国天然气供需形势进行展望。

2015年天然气产量图

天然气产量增速放缓

中国公布的天然气产量包括常规气和属于非常规范畴的致密(砂岩)气。在新发现和探明的天然气储量中,致密砂岩气占的比重越来越大,储量品级下降。再加上产量逐年攀升,导致剩余可采储量(国外一般性统计表中所指储量即为此)年增率总体走低,以致在本世纪初出现剩余可采储量下降的局面,2011、2012年剩余可采储量年增率比地质储量年增率分别低1.37%和2.33%。考虑到上述因素,笔者设定2014和2015年地质储量年增率和剩余可采储量年增率分别为8%和7%,预测2015年累计探明地质储量和剩余可采储量分别为13.616万亿立方米和3.817万亿立方米,即在“十二五”期间增加量依次约为4.48万亿立方米和1.09万亿立方米。

中国天然气产量变化呈现明显的分期性。1996年产量越过200亿立方米,到2003年达350亿立方米,其间年增率为7.23%~12.73%。2004年产量越过400亿立方米、2008年产量越过800亿立方米,其间以高年增率(15.97%~18.96%)为特点。2008年后产量虽有持续增长并在2011年越过1000亿立方米,但年增率大减,除2010年达11.23%外,余皆明显小于10%,平均年增率为7.37%,甚至比1995-2003年期间的均值低1.34%。2005年后产量年增率曲线,已呈现出总体走低的趋势。显然,这种年增率的大幅持续下降与其构成,与致密气产量所占比例越来越大有关。2010-2012年的平均年增率为6.07%。在以上分析的基础上,笔者以8%的年增率预测2015、2020年的常规加致密天然气产量分别为1340亿立方米和1970亿立方米。

综合天然气储产量的变化趋势可以认为,我国天然气的发展已开始出现由青年期向壮年期过渡的迹象,增长速度已趋缓。

表1 2011-2020年天然气消费量变化 (单位:亿立方米)

近年来世界平均天然气商品率为85%。但我国历来缺乏权威的天然气商品率的统计数据。据未经核实的内部资料,2012年中石油的商品率为85.4%。以2015年我国天然气商品率达到更高水平的90%计,常规加致密气的商品气量应为1206亿立方米。

非常规气规模百亿立方米

在页岩气领域,由于投资太少、工作量严重不足,从目前的情况看到2015年只能在几个先行的试验井组上实现试采,无法以区块“工厂化”开发井网实现规模化生产。从目前的动态测算,在2013年仅能产页岩气近2亿立方米,2015年有可能达到6亿立方米的商品气贡献量。显然,目前的《页岩气发展规划》中所拟2015年产量65亿立方米的目标肯定难以实现。

非常规气特别是页岩气求取探明储量的要求与常规气不同,不但要求有较密钻井的有效控制而且要有一批单井试采(试采期一般1~2年)压力-产量变化的可靠数据。显然,完成上述《规划》提出的探明页岩气储量的指标也是不可能的。能有几个区块完成页岩气储量的试算,从而修订出较为可行的页岩气储量规范草案就是很理想的了。

我国对煤层气管理不规范,《全国油气矿产储量公报》、各公司发表产量、国家能源局给出的储产量数据各不相同。即使按所报产量最高者计也长期未达到近期各五年计划的要求,特别是地面钻井抽采量和矿山排采气的利用率两个指标差的更远。“十一五”期间储量增长仅达指标的60%,2010年产量指标应为100亿立方米(地面抽采和矿山排采各占一半)、利用率为80%,统计数字为产量仅86亿立方米(地面抽采仅15.7亿立方米)、利用率仅39.6%,即商品气仅34亿立方米。按“十二五”的要求,2015年煤层气产量应为300亿立方米,其中地面抽采为160亿立方米、利用率应达100%。但2012年地面抽采量远低于两年应达到的指标,更令人关注的是煤层气利用量为52亿立方米,利用率仅41.6%,比2011年反而降低了4.6%。2013年一季度统计,完成抽采和利用目标的仅有七省,山西、河南、甘肃、山东等产煤大省都在未达标之列,且湖南、云南分别仅达15%和6.5%,江苏、新疆的利用率为零。由于基础性研究不足,钻井完井和储层改造工艺上存在缺陷,已钻井的产气比例和达到工业产量的比例明显低于预期,经济效益普遍欠佳。为此,作为主要生产者的中石油2013年初比原计划投入井数减少了1000口,使近年煤层气的生产形势更难乐观。如果前面提到的2011年、2012年的利用(商品)量是可信的话,笔者按照两年间的商品煤层气年增率23.7%推算,2015年商品量应达到100亿立方米。但如果考虑到实际利用率增加的困难,并进而把矿山排采气按其实际烷烃含量折含成一般(标准)天然气计(下述),把2013年实际供应量定为15亿立方米并预测2015年实际供应量预测为40亿立方米是较合适的。按上述两数字两年间煤层气商品量的平均年增率达63.3%。

从相对富煤的资源特点出发,我国一直在进行着发展煤化工的探索、试点,以作为油气代用品并作为煤炭清洁化利用途径之一,其中以煤制气相对成熟。已建成的克什克腾旗年产40亿立方米煤制气的产能,待配套的管线建成后即可投产,2014年向北京供气问题不大;阜新至沈阳(北清)煤制气管线已于2013年9月贯通,年产(输)能为10亿立方米。该两管线可望在2015年达到设计输量50亿立方米。国家已批淮新疆伊宁、准噶尔东部诸煤田建设煤制气厂和专用东输管线的立项,但完成整个产输系统的配套并规模投产可能要到“十三五”中后期。我国一直有城市煤制气的生产,近年焦炉煤气的利用和产业链的延伸已取得令人鼓舞的进展,可以将这两种煤制气在2015年的商品供气量估计为5亿立方米。这样,煤制气的总商品量可达55亿立方米。

我国目前仅有少量生物制气(沼气)发电的试点,但缺乏商品气量的统计数据,估计规模生产只能在“十三五”期间实现。

综上所述,可以预测2015年我国燃气(常规天然气、非常规天然气、煤制气)商品量为1307亿立方米,框算可计为1310亿立方米,这可视为国产燃气供应量。

中亚、海上进口应提速

比较历年来国家统计局发布的天然气产量和消费量数据可以发现: 2006年及以前产量大于消费量且其差值越来越大,如1995年该差值为2.1亿立方米、2006年为27.4亿立方米,差值可能部分反映了油气产、输中的自用和消耗,但尚需来自实际数据的证实;2006年后恰相反,且消费量与产量间的差值迅速增大,如2007年为13.8亿立方米、2012年达378.6亿立方米。后者反映出进口量日趋增大。

按国家统计局的数据,笔者统计1995-2000年间、2000-2005年间、2005-2011年间,天然气消费量年增率依次为6.67%、13.80%、18.69%,其中2007年达25.61%,2011年仍达21.50%,显然呈快速增加之势。但2011年后情况有变,2012年年增率突降至10.60%,从2013年上半年统计的实际消费量为820亿立方米、同比增加14.6%;预计全年消费量可增加14.8%、年消费量为1660亿立方米。笔者认为,这个变化反映出消费量年增率曲线可能已出现了拐点,今后以五年计的平均年增率大于20%的可能性不大。

近年的市场形势是扭曲的低气价使进口者和生产者处于亏损状态,这成为向成本较高(特别是勘探开发初期)的非常规气投资力度不大的原因之一。如无其他条件配合,高气价对消费方的抑制将会日趋凸显。但在目前确保不突破通胀率上限的方针下,气价上涨又会受到许多明显的限制。如气价长期不能反映市场供需形势和综合成本、低气价压抑生产和消费增长势头的情况难以在近期改变。在此两难情况下,笔者设定2014、2015两年的年增率为18%,“十三五”期间年增率为16%,则2015、2020年的消费量分别为2310亿立方米和4850亿立方米(表1)。诚然,任何预测都是有前提条件的,如果改革到位、价格理顺,消费量年增率有可能稍高,反之亦然。

有统计数的天然气进口始于2006年,但直到2008年天然气净进口量仍相当低。2009年天然气产量年增率剧减至6.19%,促使净进口量出现增速加快的拐点,进口依存度为4.9%。以上趋势的持续发展,使2010-2012年进口量快速增长,2012年的进口依存度达26.2%。2013年的气价调整使上半年的进口量增速降低,但从走势看下半年进口量仍会增加,故预测进口量可达550亿立方米,进口依存度将达33.1%。2012和2013年进口量的年增率分别为29.94%和34.80%。按上文对2015年消费量和供应量的预测,其差值为1000亿立方米,需要以进口气补充。

●雾霾是人们发展经济的过程中推倒的第一块多米诺骨牌,气荒则是第二块。 供图/CFP

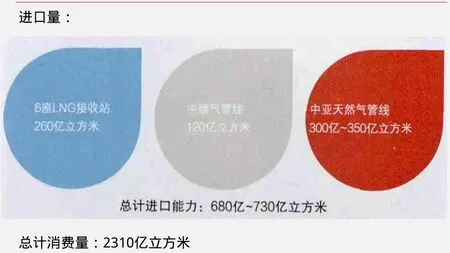

按田春荣的资料,2012年进口天然气399亿立方米,其中来自中亚的管道气199亿立方米,液化天然气(LNG)200亿立方米(约合1470万吨)。原定该年投产的6座LNG接收站已在2012年秋全部建成,设计年接收能力1880万吨(约合260亿立方米),经过磨合其2015年完全可达到设计的年进口量。中缅气管线2013年已基本建成,2015年亦可达到设计进口量120亿立方米。根据2013年9月中土间达成的协议,到2013年可完成中国-中亚天然气管线C线建设、气田开发工程亦将取得重大新进展,2015年向中国供气300亿~350亿立方米是有可能的。这样,已投产的LNG接收站和届时可进口的管输天然气就有680亿~730亿立方米的进口能力。这与前述的该年需进口气1000亿立方米之间尚有270亿~320亿立方米的差距。对这一巨大的供需缺口必须引起注意并需立即着手采取适当的应对措施。显然,如需满足2015年预期的消费量,还需再补充新措施以增加进口。这样,原拟在2015年建成的七座接收站必须有一部分第一期工程提前到2014年底建成并具备接收-输气能力,使LNG年进口量比原定再增加150亿-200亿立方米。另外从中亚的进口量还要加大,争取达到年输气量450亿~500亿立方米的规模。为此,就需要立即着手布置并落实相应的工作。

2015年天然气缺口示意图

●担心天然气供应的人们买回了暖风扇,必要时可以用电取暖。供图/CFP

不要过高提指标

中国经济正处于发展转型和结构调整中,经济体制改革也进入深水区。回顾近年来天然气的发展,许多研究者都提到一个现象:对天然气的增长给予很高的期望、形成高指标的强大压力,但某些指标屡屡不能完成有的甚至要推迟一个周期(5年左右)才能实现。这说明我们对中国天然气、能源的形势和发展规律认识不够深入。换言之,应加强实事求是、有创新和预见的基础性研究。

笔者认为,在分析近期天然气生产形势时必须注意到我国所统计的天然气产量年增率已由两位百分数下降到一位百分数的事实。它受以下因素制约:一、常规气日趋成熟,部分老气田产量趋稳甚至降低,他甚至涉及投产时间并不长的主力气田。如鄂尔多斯盆地最大的常规气田靖边气田2011年产量46.72亿立方米,2012年开始下降,为43.98亿立方米;中石油西南分公司在四川盆地最大的大天池气田,2010年产量33.46亿立方米,2012年就降到27.73亿立方米。二、常规天然气由气层气和油田伴生气构成,后者的商品率偏低,井口产量随石油产量变化起伏,且在东部老油区呈降势。三、非常规致密气田产量在产量中的比例日趋增大,在中国气层气的主要产区鄂尔多斯和四川两盆地表现尤为明显,增产稳产的影响因素与常规气有所差别。四、其他非常规气(煤层气、页岩气)的增长需要一个逐渐加速过程,以适应中国地质条件的特殊性并形成相应的有特色的配套技术体系。五、产量基数快速增加,即使年增量有所增大但年增率值可能降低。六、我国不重视天然气商品率的统计和研究,在规划时往往把产气量当成向市场提供的实际商品量,从而从规划上就产生了约10%的供应缺口。从以上分析看,预测“十三五”期间产量增长时采用8%的年增率可能并不是一个低值。

以上的分析仅限于影响发展的一些资源本身的客观因素,而从中国国情出发影响油气发展更重要的是社会环境,是经济体制中的问题和市场经济发育不完善。这在煤层气、页岩气上表现尤为突出。

我国页岩气仅迈出了试探性的第一步。作为新设定的独立矿种,虽然许多规章和管理办法可借鉴常规天然气、借鉴美国页岩气的经验,但需更多的创新。首先是完成从地质勘探、储量审批、开发作业的整套规范和标准。这是难以一蹴而就的。目前需要集中力量先编制急需的各类草案或征求意见稿,经过一轮实际操作实践,争取在数年内形成包括管理体制环境监测在内的可作为工作指南和监管依据的规范规章并争取进入国标、行标系列。这一工作现已开始,如页岩气储量规范已拟出征求意见稿,初步反映是尚需做较大的补充完善。特别是针对不同类型(如海相、陆相、海陆交互相煤系等)的页岩气,对与常规气、致密气、煤层气紧密共/伴生时的页岩气应有不同要求。这之中有的是美国所未涉及的、有的是在常规油气亦无明确标准、规范可借鉴的。

顺便指出,这一类工作对煤层气、致密气等亦是不够完善的。上述的国家储量通报中对煤层气覆盖面很窄即是一例。致密气在美国等国家作为独立的非常规气种类际单独统计其储、产量。在我国却混同于常规气,特别是缺乏对大量运用水平井、压裂等技术体系的新规范系统(包括致密气储量规范),这对致密油气的持续发展亦是不利的。

油气改革能否在深水区破冰行,进成为中国油气能否持续发展的关键因素。期待这一轮改革能在“十二五”后半期取得突破性进展,以求在“十三五”中期能在全国范围内推广实施、在“十三五”后期可收获改革红利。正是由于对打破垄断、深化改革的进程还缺乏明晰的判断,对如何明显改变某些不利趋势也难以做出回答,本文中没做2020年燃气供应量、消费量、进口量的预测。

从这个角度看本文的预测值带有相当的不确定性,它只是进展比较顺利时的一种可能。如果体制改革的实施短期内难以收效,天然气产业链的各环节未能配套,则产量、进口量和消费量的预测值也会打折扣。反之,则各项指标有可能稍高。

猜你喜欢

云南化工(2021年11期)2022-01-12 06:06:46

上海金属(2016年4期)2016-04-07 16:43:41

中国陶瓷工业(2015年4期)2016-01-05 11:48:04

世界热带农业信息(2015年7期)2015-05-30 10:48:04

中国有色冶金(2015年5期)2015-01-28 02:30:12

汉语世界(2014年5期)2014-02-27 08:38:00

中国石化(2014年9期)2014-01-27 23:54:22

中国煤炭(2013年2期)2013-01-26 22:12:55