我国IPO股票长期弱势现象及其影响因素

2013-11-10 06:50:04李言

时代金融 2013年8期

李 言

(对外经济贸易大学,北京 100029)

一、研究背景

IPO股票长期弱势(IPO Underperformance),指首次公开发行的股票在上市后较长一段时间里给其持有者带来的收益率比其他同类型的非首次公开发行股票的收益率低。

根据有效市场假说,IPO股票应该和非IPO股票有着相近的长期价格收益,而1991年Ritter教授发现IPO股票的长期价格收益存在明显低于非IPO股票的收益的表现,由此提出“IPO Underperformance”的观点。

在我国关于IPO长期价格收益的研究还相对有限。因此,本文选取了100只在中国股票市场进行IPO的股票,验证其是否同样存在IPO股票长期弱势的现象,并对这一现象的影响因素进行了推测和研究。

二、研究方法

报告采用事件研究法和回归分析法。以股票价格收益表现为研究对象,采用累积超额收益率(CAR)作为度量标准对中国新股是否存在长期弱势进行事件研究。以CAR作为因变量,构建多元回归模型并进行检验,从而得出结论。

三、样本选取

本研究在对是否存在新股长期弱势进行事件研究时选取的样本为在2007年10月前后在上海证券交易所首发上市的100只A股股票。在影响新股长期表现的因素研究时从这100只股票中剔除了数据不全的样本,共保留了41个上市后5年内各项数据较全的IPO样本。数据主要来源于W ind资讯、国泰安CSMAR金融经济数据库交易数据库和RESSET(锐思)金融研究数据库。

四、实证分析

(一)IPO股票长期表现的度量

1.个股累积超额收益率(CARi)的计算如下:

股票i在发行第t天的超额收益率为:

其中,rit是股票i在第t天的名义收益率,rit=(股票i在第t天的收盘价—开盘价)/开盘价。rmt是股票i在第t天的期望收益率(本文采用上证A股指数收益率作为期望收益率)。

股票i在上市后第1天到第n天内的累积超额收益率为:

2.IPO组合自上市首日后1天到S天的平均累积超额收益率为:

当CAR<0时,说明IPO股票组合的累积收益低于对应的市场收益,存在新股长期弱势现象;反之,当CAR>0时,存在新股长期强势现象;当CAR=0时,IPO股票长期表现为“中性”,即既不存在额外的收益也不存在额外的亏损。

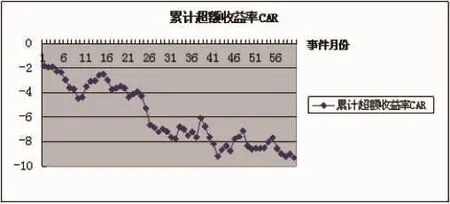

以下为100只样本股票的CAR的事件时间趋势:

从统计数据和折线图可看出,样本股票组合上市后5年CAR虽然有波动,但一直为负值,且总体呈下降趋势。

(二)IPO后股票长期价格收益表现的影响因素的实证探究

1.变量选择及原因。通过理论分析,认为以下变量可能是影响个股IPO后长期价格走势的因素:(1)发行价格IP。发行公司为提高提高整体融资,会采取各种方法尽量提高发行价格,可能造成发行价格虚高,给投资者错误的暗示。而上市后随着公司真实信息的披露,股价会逐渐回落至其真实水平。(2)上市首日收盘价ICP。上市首日的收盘价显示了市场上投资者整体对新股的预期。收盘价越高,说明新股越被看好。(3)账面市值比BM(市值/股东权益)。国外已有的大量关于BM效应的研究表明,账面市值比越高的股票组合,其公司股票平均月收益率和长期表现往往显著高于账面市值比低的组合。(4)上市当月市场总回报率 (综合A股市场并考虑现金红利再投资的平均市场回报率)。市场的状态和投资者情绪相互影响,上市初期的高回报率会给投资者信心,但其可能只是IPO中投资者过度乐观的泡沫的余温。(5)初始收益率IR:(上市首日收盘价-发行价)/发行价。国外研究表明,新股初始收益率越高,投机泡沫越严重,投资者的“过度反应”越强烈,股票上市后的长期价格表现就越差。(6)中签率LR:新股发行量/有效认购量。中签率反映着投资者在IPO时对公司上市后未来业绩走向的信心。新股中签率越低,投资者在新股认购期间就过度乐观,造成新股超额认购,上市首日股价迅速飙升。是长期内随着新股真实投资价值逐渐显现,股价也会随之呈反向变动。(7)首次股数(SIZE)。首次公开发行的规模是公司质量的信号表征。业绩越好、规模越大、实力越强的公司,其发行规模也往往越大,投资者对这类股票越有信任感,且长期看好。(8)上市首日换手率ITR。上市首日的换手率显示出场外投资者对股票的兴趣。换手率低显示出股票承接力不强,场外资金对其不感兴趣,对于个股长期走势而言无疑是潜在的风险。但另一方面,上市首日换手率低也可能说明已持有股票的投资人看好股票长期走势,愿意长期持有。(9)上市之后与之前的净资产收益率之差ROE。为了最大化IPO价格和,发行公司有可能通过从会计上对公司盈余进行操纵和管理有意夸大器其资产收益率,误导投资者对公司收益的预期,高估公司的价值。但这一行为是无法长久维持的,随着IPO后融资完成,公司业绩会逐渐回归真实水平,股价也随之下降。(10)可持续增长率GROWTH(g=股东权益增长率=股东权益本期增加额/期初资产总额=ROE*b)。可持续增长率反映了公司当前经营效率和财务政策决定的内在增长能力,可衡量公司的增长状况是否可持续。(11)行业类型(IC):1为工业,0为服务业。新股长期价格收益与行业类型有关。本文行业虚拟变量取1的为工业,其行业较稳定,长期弱势程度相较其他行业变动较小;服务业虚拟变量取0。(12)发行市盈率P E:发行价格/每股收益。发行市盈率高,从静态看表明股票静态盈利能力和风险均越高,从动态看意味着投资者期待公司未来的盈利能力有更高的增长,可能包含超出理性的过高预期,导致股票长期价格表现不佳。(13)上市等待日期L T(锁定风险时期)。上市等待日期,又称IPO锁定期,是承销商与进行首次公开上市公司的内部人士之间具有法律约束力的合约,规定在特定时期内,这些人士不可出售任何该公司的股票。(14)投资者或一般法人的比例。法人配售比例越大,可以提高定价效率,降低IPO折价,但同时也对二级市场配售的具有冲击与挤占。

2.数据处理。模型建立之前,先对41只股票的数据进行简单处理。

最终结果如下:

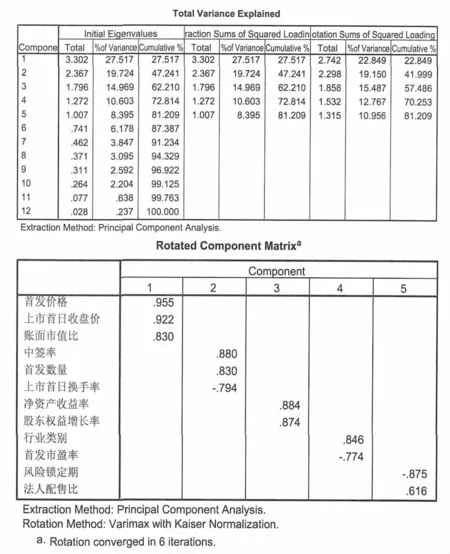

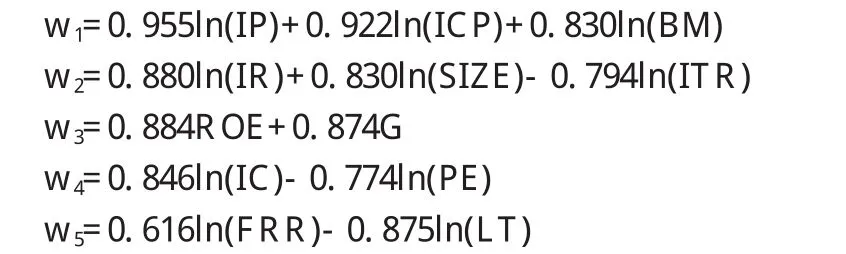

根据总方差解释表,选取特征根大于1的前5个因子。原始数据中的15个变量可以简化为主成分分析所得的5个变量。这5个变量所代表的信息相当于原先15个变量所代表信息的8 1.2%。不妨对这5个因子进行简单归类:(1)个股首发表现(w1)。主要包括首发价格(IP)、上市首日收盘价(ICP)和账面市值比(BM)。(2)投资者因素(w2)。主要包括中签率(LR)、首发股数①(SIZE)和上市首日换手率(ITR)。(3)公司实力(w3)。主要包括净资产收益率差额(ROE)和股东权益增长率(G)。(4)行业因素(w4)。主要包括行业类别(IC)和首发市盈率(PE)。(5)政策因素(w5)。主要包括风险锁定期(LT)和法人配售比(FRR)。

根据因子载荷矩阵,可以得到如下关系:

3.模型建立。数据处理工作基本完成后,开始建立回归模型。上一步数据处理中,通过主成分分析法将15个变量整合为5个变量。现在以CAR为因变量,以整合后的5个因子为自变量,建立回归模型。模型设定如下:

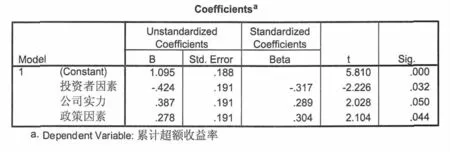

运用SPSS对数据反复进行拟合,由于w1和w4这两个变量在样本下所对应的参数通不过检验,因此剔除,得到最佳结果如下:

由以上输出结果可得如下方程:

结合主成分分析的结论,将w2、w3和w5所代表的成分分别代入回归方程得到最终模型如下:

4.模型检验。在0.0 5的置信度下,用F统计量对模型总体进行检验,认为模型总体关系成立。

自变量w2、w3和w5的系数均显著异于零。

DW统计量为1.543,拒绝存在自相关的假定。由于建模初期对数据进行了主成分分析,多重共线性在很大程度上减弱。模型稳定性良好。

五、研究结论

首先,根据对100只样本IPO股票组合上市后5年的累计超额收益率进行事件研究的结果,认为,在中国资本市场上,IPO股票同样存在着与国外市场相似的长期弱势现象。

其次,建模表示个股首发表现和行业因素对中国A股IPO长期价格收益表现影响较弱。最后,通过建模成果,认为公司实力,投资者因素和政策因素是影响IPO长期价格收益表现的主要因素。具体来说:

公司实力:从模型中可看出:

第一,净资产收益率差额(ROE)与新股长期价格收益正相关,与的推测相符。说明在中国确实存在发行公司在IPO前为营造良好业绩的信号而有意通过夸大净资产收益率提高投资者对公司的预期的现象。因此,在上市后与上市前净资产收益额相差不大,表现稳定的公司的股票的长期收益也会表现较好,值得长期持有。

第二,股东权益增长率(G)与新股长期价格收益正相关,与的推测相符。股东权益的可持续增长率反映了对公司未来表现的预期。具有高增长率的多为处于成长期的公司,稳定或上升的增长率说明公司发展潜力大,未来盈利能力强,对其股票长期的收益应该看好。

投资者因素:从模型中可看出:

第一,中签率(LR)与新股长期价格收益负相关,与的推测不符。说明在中国投资者对于新股的信心和兴趣会对股票长期的表现有积极的影响。

第二,首发股数(SIZE)新股长期价格收益负相关,与的推测不符。说明中国A股IPO长期价格表现并不存在规模效应,首发规模大的股反而长期表现会不佳。可能的原因是中国公司行事较为急躁,可能会为急于融到大量资金而没有匹配公司的需求和实力而是一昧扩大首发股数,而路演时如果潜在投资者表现出较高兴趣也会促使这一盲目扩大,最终导致公司财务结构失衡,对股票长期的收益表现造成负面影响。

第三,上市首日换手率(ITR)与新股长期价格收益正相关,说明在中国潜在投资者对新股较强兴趣造成的高换手率对股票长期价格收益表现的正向影响程度抵消并超过了已持股的人不愿长期持股的意向造成的高换手率对股票长期收益的负向影响程度,说明换手率主要还是反映了新投资者的投资兴趣,高换手率的股票被长期看好。

政策因素:从模型中可看出:

第一,法人配售比(FRR)与新股长期价格收益正相关,与的推测相符,说明法人配售的政策一定程度提高了IPO的定价有效性,使股票的价值被较为合理地评估,从而减少了之后投机造成的虚假泡沫,使股票长期表现较佳。

第二,风险锁定期(LT)与新股长期价格收益负相关,与的推测相符,说明风险锁定期虽在短期内防止了大量抛售造成股价下跌的现象,但政策的强制性给持股人造成了较大的心理压力,从长期看,特别是在锁定期过后,可能有大量抛售行为使股票在市场瞬间扩容从而价格下跌。因此,具有长风险锁定期的股票不适宜长期持有。

注释

①此处把首发股数归为“投资者因素”是因为根据软件对数据的统计,发现首发股数数据对因变量的影响效果与中签率、上市首日换手率的影响效果相似,故数据处理时自动归为一类。而根据分析得出,由于IPO之前承销商会进行路演,潜在投资者的兴趣会通过路演影响承销商和上市公司对于首发股数的确定,因此将首发股数归为“投资者因素”具有一定合理性。

[1]汪金龙.关于我国首次公开发行股票长期表现的实证研究,财贸研究,(2002).

[2]李树辉.首次公开发行的长期考察,湘潭工学院学报,(2001).

[3]桑榕.国外股票IPO的三种实证现象及其理论解释,证券市场导报,(2002).

[4]江永众,樊胜.新股长期弱势研究评析,金融教学与研究,(2005).

[5]R itter,Jay R.The long-run performance of initial public offerings,Journal of Finance,(1991).

猜你喜欢

金融经济(2019年12期)2019-12-24 08:55:46

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

股市动态分析(2015年16期)2015-09-10 07:22:44

股市动态分析(2015年1期)2015-09-10 03:28:11

股市动态分析(2014年26期)2014-07-11 20:13:16

股市动态分析(2014年1期)2014-01-13 13:11:01

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34