我国碳金融宏观与微观监管体系建构

2013-10-23 07:34:34武俊松

武汉大学学报(哲学社会科学版) 2013年5期

杜 莉 武俊松

自2005年欧盟排放交易体系(European Union Emission Trading Scheme,EU ETS)正式启动以来,碳交易活动的广泛开展基本实现了节能减排的预期目标。2011年,虽然受制于全球宏观经济环境的影响,碳交易价格一路下行,但碳市场的价值同比增长11%,达1760亿美元①数据来源:Alexandre Kossoy et al.The State and Trends of the Carbon Market 2012[R].World Bank,2012.。利用市场机制解决环境问题,进而实现生态、经济、社会的全方位可持续发展业已在理论与实践两个层面成为共识。但是,旋木欺诈②旋木欺诈是指增值税诈骗。在碳交易中,供给方将碳排放权出售给国内的需求方之后,从市场蒸发,以逃避缴纳增值税的行为。、重复交易、钓鱼软件袭击等多个事件对现行碳金融交易监管体制的完备性提出了挑战,市场原教旨主义是否能够确保市场的稳健运行?可否将碳排放现货纳入现有相对完备的金融监管体系?由于金融监管领域理论与实践交叉的特殊属性,本文将从梳理金融监管理论的发展脉络入手,辨析碳金融现货产品的金融属性,在介绍欧盟碳金融监管体制改革举措的基础之上,为我国碳金融监管体系的架构提供建议。

一、金融监管理论的演变及其对碳金融监管体系架构的指导意义

20世纪30年代的大萧条对古典经济学“无为而治”的论点提出了挑战,单纯依靠“看不见的手”,无法摆脱高失业、高破产的困境。约翰·梅纳德·凯恩斯以边际消费倾向递减、资本边际效率递减及流动性偏好三个基本假设为基础,认为市场有效需求存在不足,需要国家运用财政政策与货币政策进行干预,为政府“看得见的手”干预经济提供了理论支撑,开创了金融监管的理论渊源。凯恩斯主义对20世纪40年代全球经济的复苏具有指导性意义,但就20世纪70年代部分发达国家经济发展呈现经济停滞与通货膨胀并存的“滞胀”态势,无法提供合理性解释及有效的解决方案。20世纪80年代,美国、英国等主要发达国家金融发展导向转为推动金融自由化与一体化,主张金融市场具备自动均衡机制的市场原教旨主义成为经济主体的信仰。20世纪末及21世纪以来,频频发生的金融动荡,尤其是2008年席卷全球的金融危机,暴露了市场原教旨主义的漏洞,凸显了金融监管的价值。本文将从金融监管需求(为何监管)、金融监管体制(如何监管)及金融监管效果(监管有效性)三个方面,对金融监管理论进行梳理。

(一)金融监管需求

金融监管理论脱胎于经济干预理论,源于市场不完全以及金融体系自身的脆弱性(李成,2008:22-29)。市场不完全性驱动的金融监管需求理论包括以负外部性监管理论、公共产品监管理论、信息不对称监管理论以及自然垄断监管理论为代表的公共利益监管理论;金融体系自身脆弱性驱动的金融监管理论包括金融不稳定假说和银行挤提理论。此外,行为金融学中,经济主体行为选择显现的“动物精神”也对金融市场的平稳运行提出了挑战,提升了加强金融监管的必要性。

碳金融市场既具有传统金融市场不完全及脆弱性的特征,也具备特有属性。首先,碳金融市场对政府规章制度存在显性依赖,对制度风险的金融监管需求更强;其次,《京都议定书》倡导的清洁发展机制与联合履约机制各自形成的碳减排额及其衍生品是碳金融市场重要的交易标的,上述两项机制的运行以项目为单位,项目风险为传统金融监管提出了新的挑战;最后,虽然目前碳金融尚未在全球范围内形成统一的市场,但碳排放外部性的跨国属性决定了在全球范围内建立统一的碳金融交易市场的必然趋势。欧盟、澳大利亚、美国等国家与地区在市场制度设计方面并未形成一致的标准,如何将区域性的监测、报告、核证等监管举措过渡为具有普适性的监管制度,为金融监管提出了更高的要求。

(二)金融监管体制

不同类别的金融体系需要不同的监管体制与之匹配。金融监管体制的合理性对金融体系的运行效率与安全具有重要意义。关于金融监管体制的内涵,国际上暂未形成一致的见解。多数学者通过对金融监管体制进行分类并阐释不同类别的特征来定义金融监管体制。Goodhart(1998)将金融监管体制分为机构型、功能型和目标型三类。张晓朴和卢钊将金融监管体制定义为金融监管机构的组织结构和职责权限划分(张晓朴、卢钊,2012:79-87)。目前,金融监管体制主要包括四种模式:机构型监管、功能型监管、综合型监管、双峰监管(G30,2008)。不同的监管模式各有优劣。机构型监管也称分业监管,针对不同类型的金融机构设置不同的监管机构进行审慎监管和行为监管,具有分工明确、专业化强等优点,但存在监管目标不一致、监管重叠与监管盲点等弊端;功能型监管针对不同的金融业务设置不同的监管机构,有助于积累监管经验、提升监管的专业性,但难以有效界定不同监管机构的辖定范围;综合性监管由一个监管机构负责整个金融体系的审慎监管与行为监管,在监管资源的优化配置方面具有比较优势,但容易造成金融监管的单点失效及思维定势;双峰模式设置两类监管机构,分别承担审慎监管与行为监管,具备综合性监管在资源配置方面的优势,有助于实现保障金融安全和消费者权益的双赢,但监管目标优先顺序的选择存在主观性强的弊端。

单个金融主体的安全并不能保障整个金融体系的稳定。2009年金融危机之后,以系统性风险作为监管目标的宏观审慎监管成为监管体制改革探讨的主要问题。对于宏观审慎监管机构的选择,美国《多德——弗兰克法案》设立了金融稳定监督委员会负责金融市场系统性风险的检测,同时在财政部设立了金融研究办公室,为金融稳定监督委员会搜集、整理并分析相关数据;英国在英格兰银行内部设立了金融政策委员会,负责识别与检测系统性风险(黄志强,2012:19-25)。在我国,中央银行天然具有维护金融稳定和实施宏观审慎监管的优势(李妍,2009:52-60),应在“一行三会”的基础上,在中央银行内部建立以中央银行为核心的、跨部门和监管机构的宏观审慎监管委员会(刘志洋,2012:77-84)。

我国目前采用的是机构型监管,由银监会、证监会、保监会分别负责银行、证券、保险行业的审慎监管与行为监管。随着混业经营趋势的不断增强,现行分业监管模式在监管目标、监管效率方面的弊端逐渐显现。如何变革金融监管体制,在确保金融安全的同时推动金融发展成为国内学者争论的焦点。就在现行模式的基础上进行完善还是彻底转变为其他监管类型尚未形成一致意见。张晓朴和卢钊归纳了金融监管体制选择的十项基本原则,分别为:以提高金融监管能力为关键;不存在最优的监管模式;监管体制的简单化;无缝连接与全面覆盖;专业化的监管人员;强化对监管者的约束和问责;畅通的监管信息流动渠道;与时俱进、及时完善;监管体制改革宜自下而上进行专业化的评估和诊断分析;权衡、协调利益冲突,认为综合型监管不恰当的宣示效应、我国金融监管机构专业性与独立性的缺失、体制变迁的巨大代价等因素决定了我国暂不具备由机构型监管向综合型监管转变的条件,而完善金融监管协调机制、强化事前结构性监管安排、提高系统性金融风险的识别和管理能力、强化业务模式与金融创新监管是应对金融业务交叉的优先选择(张晓朴、卢钊,2012:79-87)。顾洪梅等人将研究视角拓展到碳金融监管,研究了碳金融综合监管的可行性,认为现行分业监管的模式无法满足我国未来碳金融发展的要求,虽然金融体系改革成本巨大且历时较长,但综合监管是未来发展的必然趋势,双峰模式是最佳选择(顾洪梅等,2012:73-75)。

(三)金融监管效果

20世纪80年代,发达国家为摆脱“滞胀”、发展中国家为冲破资金瓶颈,大力发展金融创新,学术界对金融监管的研究逐步从监管需求的探讨过渡到监管效果的考察。该时期具有代表性的理论为集团利益理论、金融监管失灵理论以及金融管制的辩证法理论。集团利益理论主要包括政府掠夺理论、特殊利益论和多元利益论,核心观点是以政府为主导的监管机构在行为选择方面并非以维护公共利益为目标,而是更侧重追逐既得利益集团的收益最大化;金融监管失灵理论包括管制供求理论、管制寻租理论、管制俘获理论以及社会选择理论,核心观点是政府对监管制度的供给并非零成本,为市场创造了寻租机会,垄断利益集团通过扩大监管机构的收益影响监管立法,俘获监管权力,导致金融监管失灵;金融管制的辩证法理论从金融创新与金融监管相互推动的进程着眼,认为金融监管应当是随着社会经济环境变化而不断调整的动态过程。

Masciandaro et al.(2012)构建金融监管赫芬达尔指数(Financial Supervision Herfindahl Hirschman Index)与中央银行监管份额指数(Central Bank Supervisor Share)对102个国家的监督框架与治理措施进行分析,实证检验结果表明监督整合(Supervisory Consolidation)、监督治理(Supervisory Governance)与经济复苏负相关,中央银行在金融监管中的参与程度对经济复苏呈现“中性”,反映了微观层面的监管设计并不能自动催生最优的宏观结果。张伟从效果与动机的关系切入,构造金融业业务规模、金融业经营效率及金融业风险水平等多维变量刻画金融监管独立性、市场监管力度和政府监管力度,运用主成分分析对变量进行筛选,采用协整方法分析变量之间的长期均衡关系。结果显示,美国金融监管体系存在监管重复和监管冲突,监管目标的不一致性、监管措施的差异性以及市场监管对信用评级结果的过分依赖可能导致系统性风险的提升(张伟,2012:39-48)。

金融监管效果的规范与实证研究表明,金融领域存在市场失灵与监管失灵并存的状态,但并未就解决监管失灵提出相关方案。作为新兴的金融市场,碳金融市场在运作过程中已显现监管失灵的问题,完善金融监管体制已经成为其安全运作、扩张规模及提高效率的先决条件。

二、碳排放现货的属性辨析

碳排放权是指向空气中排放CO2的权利,用于交易的碳排放具有商品属性。商品是指用于交换的劳动产品。基于产出有期望产出与非期望产出之分,本文认为可以将碳排放视为劳动者在生产期望产品时,同时产生的非期望产品。为减轻碳排放的负外部性,《联合国气候变化框架公约》及《京都议定书》以历史排放量为基准,为各国制定了减排目标,人为构造了碳排放权的稀缺性。《京都议定书》框架下的排放交易机制、清洁发展机制、联合履约机制为碳排放交易的广泛开展创造了机会。

商品具备使用价值与价值两个基本属性。使用价值是指商品能够满足人们某种需要的属性,碳排放能够满足人们生产、生活中排放CO2的需要,故具有使用价值;价值是指凝结在商品中的无差别的人类劳动,用于交易的碳排放额是供给方通过引进设备、改进技术等措施转变能源消费结构及提高劳动生产率的产物,因此,碳交易表面上交易的是碳排放额,实际上交易的是碳减排活动中凝结的技术创新与劳动生产率的提高,而技术进步及生产改进的过程中蕴含了大量复杂的体力与智力劳动,故碳排放具有价值(逄锦聚,2012:33-36)。

决定能否将碳排放现货交易的监管纳入金融监管体系的关键在于碳排放现货是否具有金融工具的属性。金融工具是金融市场交易的载体,具有流动性、风险性及收益性。本文认为用于交易的碳排放现货具有金融工具的属性。

流动性是指金融资产转化为货币时不受损失的能力。碳排放现货代表排放碳排放的权利,在金融市场交易时具备不完全流动性:当经济增长时,碳排放需求较高,其流动性相对较高;当经济衰退时,碳排放需求较低,其流动性相对较低。

风险性是指金融工具交易时遭受损失的可能性。碳排放现货在交易过程既面临信用风险、市场风险、操作风险等传统性的金融风险;同时,由于碳排放交易对政策的显性依赖,在交易过程中面临着市场存续的政策风险、核证结果不确定等特有风险,故碳现货交易具有风险性。

收益性是指金融工具给投资者带来收益的特性。碳排放现货交易的驱动力可分为两类:其一是为了完成强制性的减排目标;其二是为了持有以获取时间价值。第一类碳交易中的碳排放现货为交易者带来了收益,供给方从出售行为中获取了流动性,需求方通过购买行为避免了上缴巨额罚金,从机会成本的角度而言,需求方通过碳排放现货购买获取了收益。第二类交易中的碳排放现货具有典型的金融工具的特征——保值增值。故本文认为用于交易的碳排放现货具有金融工具收益性的特性。

综上,本文认为用于交易的碳排放现货在一定程度上具备金融工具的属性,短期内可将其纳入现行较为完备的金融监管体系。将碳排放现货监管纳入现存的金融监管体系具有双重优势:其一,避免了重新制定监管措施的时间成本以及不同主体利益冲突的协调成本;其二,将碳排放现货与衍生产品纳入统一监管体系,有助于提升监管的效率与效果。从长期来看,由于碳排放交易的多样性、复杂性及其对政策的特殊依赖性,应结合碳金融监管的需求,制定专门的监管规则。

三、欧盟碳金融监管的新举措

欧盟排放交易体系是全球规模最大且运行较为成熟的碳交易市场。欧盟加强碳金融监管的举措对建构我国碳金融监管体系具有一定的借鉴意义。

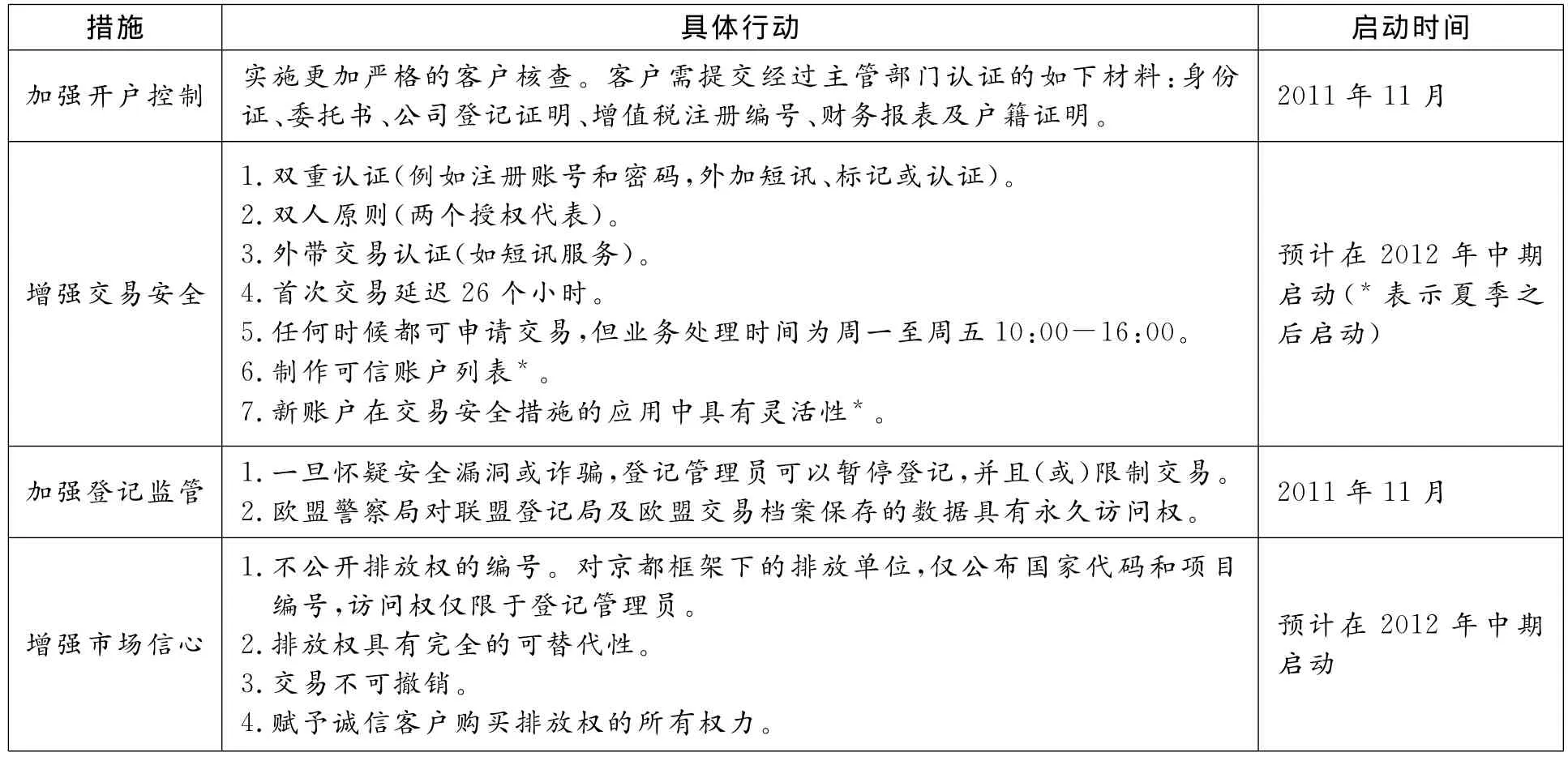

欧盟排放交易体系自2005年启动以来,交易规模不断扩大,由最初的110亿美元飙升至2011年的1760亿美元①数据来源:Alexandre Kossoy et al.The State and Trends of the Carbon Market 2012[R].World Bank,2012.;交易工具的种类不断增加,由最初单纯的现货交易逐步发展为以期货、期权等金融衍生品交易与现货交易并存的格局。欧盟排放交易由欧盟委员会制定减排目标,交由各个成员国制定本国的分配计划并报送欧盟委员会审批。碳交易账户的注册与监管由各成员国负责。但在2009年之后,碳金融监管开始面临一系列挑战。一是2009年1月钓鱼软件攻击已注册用户;二是2009年9月发生旋木欺诈;三是2010年3月匈牙利重复出售核证减排量(Certification Emission Reduction);四是2010年11月德国碳交易账户受到木马病毒攻击;五是2010年11月某个体未经授权进入罗马尼亚的EU ETS注册账号,盗取160万EUA;六是2011年1月,EU ETS被盗价值450万欧元的排放权,导致欧盟停止碳注册,关闭碳现货交易②资料来源:Nicholas Linacre et al.The State and Trends of the Carbon Market 2011[R].World Bank,2011.。上述事件促使欧盟重新审视碳金融市场现有的监管措施,从市场准入、账户安全、金融生态环境等维度进行改进,如表1所示。

在市场准入方面,欧盟加强了身份认证(Proof of Identity,POI),要求客户提供经主管部门认证的身份证、委托书等材料,并对其进行核查,充分了解客户信息。针对存在安全漏洞或诈骗可能的情况,登记管理员可以要求暂停注册。

在账户安全方面,欧盟将重新架构交易登记及其监管体系,改变由社区交易登记系统(Community Independent Transaction Log,CITL)负责核查、记录和授权欧盟排放交易体系覆盖国家境内发生的EU ETS减排额交易,由国际交易登记系统(International Transaction Log,ITL)负责监管《京都议定书》附件B国家之间交易京都减排额登记的格局。欧盟建立了联盟登记处(Union Registry,UR),由境内成员国登记管理员负责UR中的本国账户以及本国辖区内的EU ETS账户,由欧盟交易登记体系(European Union Transaction Log,EUTL)监管所有的EU ETS减排额,ITL仅监督京都减排额。

表1 欧盟新登记安全措施

在金融生态环境方面,欧盟通过交易信息保护、交易工具标准化等措施挽救并增强市场主体对碳金融交易的信心;通过征收逆向增值税,预防旋木欺诈;通过双重认证、双人原则、外带交易认证等措施提高交易的安全性。

在信息管理方面,欧盟排放交易体系中,碳交易信息披露的监督依据欧盟现有的针对衍生金融工具监管的金融监管方案——《金融工具市场指令》(Market in Financial Instrument Directive,MiFID);而对碳交易市场的内部交易、市场控制等行为进行预防与监管则依据针对衍生金融工具监管的市场滥用指令管理规则(Market Abuse Directive,MAD)。

尽管欧盟碳金融交易市场的监管涵盖了现货交易监管及衍生工具监管两个大类,但其关于将碳排放现货交易的监管纳入现行金融监管领域,还是重新制定适合碳排放现货稳定发展的监管政策,尚未形成一致的见解。

四、我国碳金融监管宏观和微观体系的建构

目前,我国碳金融监管建构与普通的金融监管建构完全一致,即三会分别根据银监法、保险法、证券业条例履行各自的监管权力,各监管当局派出机构按属地监管原则进行具体的监管工作。此种建构并不适用于具有高度创新特点的碳金融监管,在实施过程中暴露了诸多问题,集中体现在三个方面:

第一,分行业监管的机构型的监管体制并非适用于具有跨行业属性的碳金融业务。在我国机构型的监管体制中,碳金融分别由银监会、证监会、保监会按职责划分进行监管。但是,单个行业内的金融安全并不能自动实现整个金融体系的稳定,另有重要的跨行业系统性风险需要预警、识别并采取措施。目前,我国针对跨行业的系统性风险的监督机构并不明确。银行、证券、保险、信托都可能成为碳金融产品线的一部分,任何一个监管当局仅在自己的职责范围内工作,会导致其看不到交易的全貌,易滋生高风险,此类风险的不断累积极可能酿成金融危机的恶果。

第二,我国目前的碳交易主要基于项目进行,现有的金融监管体系难以有效契合碳交易的专业性和复杂性。在基于项目的交易中,碳排放的需求方多位于境外,我国监管当局普遍采用的属地监管原则难以有效地适用于跨国监管。

第三,碳金融监管相关政策缺失。目前,我国针对碳金融监管的政策法规相对较少,且并未凸显扶持碳金融发展的政策导向。面对经济发展迅速与产业结构不合理并存的局面,从政策上支持境内企业参与碳金融交易,进而推动环境质量改进是所有监管当局义不容辞的责任。

因此,我国碳金融监管体系的建构应注重宏观审慎监管与微观审慎监管的结合,有效地协调对碳金融业务所涉及的不同行业、不同地区的监管,为我国经济发展的低碳化提供支撑与屏障。

(一)以中国人民银行为主导,加强宏观审慎监管

碳金融市场作为新兴的金融市场,将受到市场系统性风险的冲击。加强宏观审慎监管,对碳金融市场的稳定具有重要意义。本文首先建议在我国“一行三会”的机构型监管框架下,建立以中国人民银行为主导的宏观审慎监管委员会,由该委员会负责建立监管部门之间协调机制,加强中国人民银行、财政部、发改委、银监会、证监会、保监会等机构在识别应对系统性风险过程中的分工与协作;建立问责机制,推动监管机构明确职责,消除监管俘获现象,提高监管效率,维护金融稳定。在碳金融宏观监管中,以中国人民银行作为主导,具有如下三个方面的优势:

第一,“一行三会”成员中人民银行为国家正式部委,三会均为国务院直属事业单位,故人民银行具有建立宏观审慎监管委员会的天然优势;

第二,人民银行在政策研究方面具有专业优势,在碳金融监管的初期,政策的制定与路径的规划意义重大。人民银行可通过深入研究巴塞尔协议的资本监管、贷款损失准备金计提以及会计公允价值准则对金融运行顺周期性的影响机理,借助动态的资本监管准则、拨备计提准则等措施,建立逆周期机制,减轻系统性风险的冲击。

第三,人民银行在风险预警与识别方面具有信息优势。经过长期信息系统建设,以及对数据来源的反复修订和认证,人民银行建立了权威的金融数据库,具有识别系统性风险的先天优势。

此外,本文建议由上述的宏观审慎监管委员会牵头完善和制定碳金融监管的政策法规。政策法规的建立与健全,既能从政策层面防范风险,也可避免金融机构因无法可依而惧于深入开展碳金融业务。在政策制定与完善的过程中,可适当凸显扶持碳金融的政策意图,如可在法规中允许碳排放权质押等。

(二)完善微观审慎监管

微观审慎监管主要体现为对个体风险的监控。关于碳金融监管主体的选择,本文建议逐步转变现阶段由银监会、证监会、保监会负责不同金融机构碳金融相关活动的格局,目前可考虑在上述宏观审慎监管委员会框架下,由各监管当局派出工作人员,组成联席工作组,集中统一的对碳金融活动进行监管(上收各监管派出机构对碳金融监管权限的程度考虑到中国幅员辽阔的特点可以有所考虑,但市场准入、行政处罚等重要事项建议上收,这既是保证监管效果的需要,也是适应碳交易活动发生于大企业本部的选择)。

关于监管权限的划分,本文建议充分发挥中国人民银行在登记结算系统的优势,在中国人民银行内部下设专门的碳金融监管部门,负责制定碳金融监管相关规则,并对碳金融业务进行监督管理,提升监管的专业化水平,避免监管冲突与监管盲点,提高监管效率。以碳金融监管为契机,推动我国监管体制由机构型监管向功能型监管进而向综合型监管转变。同时,建立碳金融行业的自律组织,制定具有普遍约束力的行为规范,为碳金融交易创造良好的市场氛围。此外,应提高监管的独立性,避免利益集团通过利诱、威胁等非正常渠道影响监管部门的行为选择。

关于碳金融监管方法的选择,本文建议采用现行金融监管惯用的信用评级、预警机制等措施对碳金融市场的信用风险、市场风险等传统性风险进行识别与防控;通过提高政策的稳定性与持续性、建立统一的注册系统与登记结算系统,提高市场信心指数,降低政策风险、注册风险、核证风险等特有风险的冲击。

我国目前碳金融的发展处于规划阶段,尚未形成明确的发展路线图,但欧盟等先行国家与地区在碳金融运行中暴露的问题及其针对性的改进措施,既反映了碳金融监管的必要性,也表明了将宏观审慎监管与微观审慎监管相结合是碳金融监管体系架构的必然选择。

[1]顾洪梅、杨文丽、何建华(2012).我国碳金融综合监管的可行性研究.现代管理科学,10.

[2]黄志强(2012).英国金融监管改革新架构及其启示.国际金融研究,5.

[3]李 成(2008).金融监管理论的发展演进及其展望.西安交通大学学报(社会科学版),4.

[4]李 妍(2009).宏观审慎监管与金融稳定.金融研究,8.

[5]刘志洋(2012).宏观审慎监管机构安排的国际实践.国际金融研究,8.

[6]逄锦聚(2012).我国碳金融交易的几个基本理论问题.经济学家,11.

[7]张 伟(2012).当代美国金融监管制度实施效果的实证研究.国际金融研究,7.

[8]张晓朴、卢 钊(2012).金融监管体制选择:国际比较、良好原则与借鉴.国际金融研究,9.

[9]Donato Masciandaro,Rosaria Vega Pansini,Marc Quintyn(2012).The economic crisis:Did supervision architecture and governance matter?.Journal of Financial Stability.http://dx.doi.org/10.1016/j.jfs.2012.10.003.

[10]G30(2008).The Structure of Financial Supervision:Approaches and Challenges in a Global Marketplace.Washington D.C.

[11]Goodhart et al.(1998).Financial Regulation:Why,How and Where Now?.London:Routledge.

猜你喜欢

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

知识经济·中国直销(2016年11期)2016-02-27 16:16:58

中国工程咨询(2016年10期)2016-01-31 03:12:10

上海国资(2015年8期)2015-12-23 01:47:28

中国卫生(2015年7期)2015-11-08 11:09:52

股市动态分析(2015年13期)2015-09-10 07:22:44

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

科学启蒙(2014年10期)2014-11-12 06:15:39

中国卫生(2014年6期)2014-11-10 02:30:42