春节将成焦炭市场涨跌分水岭

2013-10-22 06:54:32穆文鑫

山西煤炭 2013年2期

穆文鑫

2012年12月焦炭市场上涨已经略显乏力,主流市场以稳为主。其中,华东局部钢厂焦炭采购价格涨50~100元/ t,而东北区域焦炭上行幅度在30~50元/ t。焦煤价格上涨是支撑12月焦炭上涨的主因,但进入2013年利空因素增多,焦炭市场将以春节为分界线,价格先稳后跌。

2012年12月炼焦煤市场趋稳 局部小幅上涨

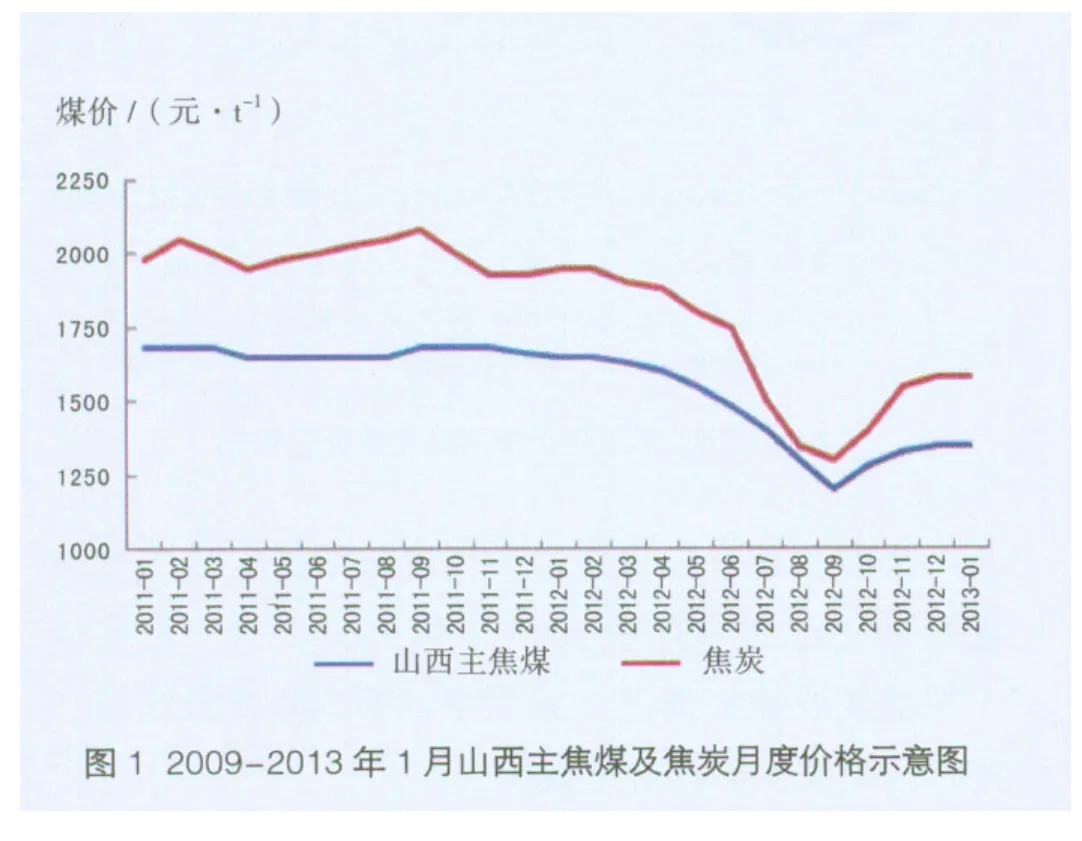

国内市场:据闻,焦煤集团、山西潞安集团、阳泉煤业集团和晋城无烟煤集团等山西省大型企业集团在2013年元月已经召开用户座谈会,与用户初步完成了产需衔接工作。从衔接情况看,炼焦煤基本按照2012年12月份的执行价进行签订,无烟喷吹煤高于2012年12月份执行价,电煤价格则略高于2012年重点合同价,但低于现行市场价。其中,山西焦煤集团冶金煤合同签订数量为3 945万t;主焦煤合同签订价为1 400元/ t ,与2012年12月份执行价持平,比2012年年初价(1 630元/ t )下降230元/ t(见图1);动力煤:合同签订数量1 748万t ;新合同原煤按0.1元/大卡签订,洗混煤按0.085元/大卡签订,总体价格水平比2012年提高20元/ t。

产销方面:中国神华2012年11月商品煤产量为2 420万t ,同比增长0.8%;煤炭销售量为4 180万t,同比增长31.9%。2012年1~11月,公司商品煤产量为2.79亿 t,同比增长8.4%;煤炭销售量为4.12亿 t,同比增长18.1%。此外,2012年11月份公司铁路运输周转量同比增长14.7%;发电量增长9.2%。

出口方面:2012年11月份我国出口煤及褐煤56万t ,2012年1~11月份,出口煤及褐煤846万t ,与去年同期1 386万t相比,累计同比减少39%。

国际市场:2013年1季度必和必拓-三菱联盟和新日铁已经确定硬焦煤FOB合同基准价格为165美元/ t,此价格较2012年4季度下降5美元,和市场预期小幅上涨有所差异。

2012年11月生铁产量同比上升 环比下跌

数据显示:2012年11月份,全国生铁产量5 140.9万t ,2013年元月较去年同期增加了498.3万t (2011年11月生铁产量为4 642.6万t ),同比增幅为13.7%。较2012年10月份减少了257.3万t(2012年10月份生铁产量为5 398.2万t)。2012年1~11月份全国累计生铁产量为60 872.4万t,同比增加2 063.5万t(见图2),增幅为3.5%(2011年1~11月生铁总产量为58 808.9万t)。

生铁产量与下游粗钢产量走势相似。2012年11月份粗钢产量明显下行,市场需求与实际成交不佳,导致对于生铁市场需求清淡。而最终造成生铁市场2012年11月份产量有所下滑。

2012年12月焦炭市场局部小幅上扬

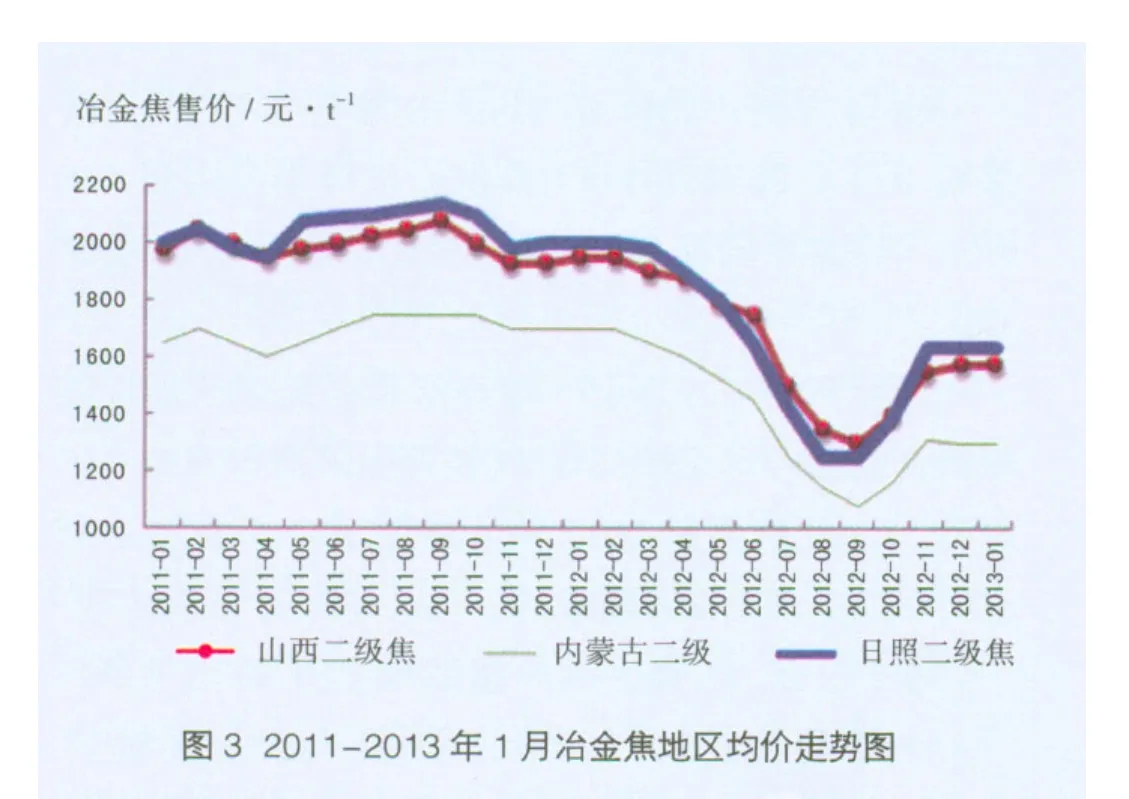

2012年12月焦炭稳定运行成为主流,仅有部分区域企业小幅上扬(见图3)。山东日钢2012年12月未对价格进行调整。而华东区域、华南区域焦炭普遍上行50~100元/ t,代表性钢厂为:三明钢铁、广钢、长江钢铁、永钢等。

仅仅是个别区域前期价格偏低或资源紧张区域价格小幅上涨。如福建三明钢铁,2013年元月初焦化企业要求焦炭上涨100元/ t,焦炭实际执行价格在1 760元/ t;永钢、中天等钢厂焦炭价格有小幅上涨,主要是前期价格较低,焦炭到货量相对较低(如表1所示)。

表1 国内重点钢厂月度焦炭价格对比图

钢厂方面:2012年12月钢厂采购一直保持观望态度。虽然部分钢厂焦炭库存有所上升(见图4),但处于冬储季度,加上焦煤成本持续上升,钢厂均不敢冒然调价。

库存方面:焦炭出口关税已经取消。所以焦炭港口外贸部分库存量2013年将大幅上升,可关注天津港企业销售情况。近期企业采购焦炭较活跃,港口内贸焦炭库存有所减少。

焦炭出口量预期将持续上行

中国海关最新统计显示,2012年11月我国出口焦炭及半焦炭5万t ,与去年同期9万t相比,减少了4万t ,同比下跌44%。其中2012年1~11月份,我国出口焦炭及半焦炭96万t ,与去年同期320万t 相比,同比下跌70%(见图5)。

2012年1~11月焦炭出口金额和数量均大起大落。出口均价在350~450美元/ t区间徘徊;出品数量是从2011年3月份的小阳春之后一路波浪式下行,目前已经出口量维持在个位数水平。2013年焦炭出口关税取消,预期或将利好焦炭出口,2013年焦炭出口量有望大幅上升。

2012年1~11月焦炭产量增加5%

统计数据显示,2012年11月份中国焦炭产量为3 696 万t ,较上年同月增长427万t 。2012年1~11月焦炭产量累计增长4.9%,至40 736万t 。月度环比数据看:焦炭产量呈现出小幅反弹态势。按前11个月焦炭产量判断,今年焦炭产量将达到4.4亿~ 4.5亿t 水平。值得注意的是,焦炭产量上升以及焦炭价格技术性反弹,但焦化企业对自身行业看空心态较浓(见图6)。

山西省、河北省、山东省、河南、内蒙、江苏及河南成为我国焦炭产量的重要省份。其中,华北区域的山西和河北占最大比重,但从2012年1~11月份数据可见山西焦炭在市场上竞争优势逐年下降,其产量也同比去年减少约250万t ;而河北和内蒙仍是焦炭产量增长的主要区域。由此可以判断认为焦炭产量仍高位增长,焦化企业加大产能投入力度,焦化行业后期过剩将仍为显著,未来将面临激烈的竞争和结构调整。

春节因素 将成为焦炭市场涨跌分水岭

2012年已过,焦炭在这一年中经历了一路下行和四季度猛涨的局面。总体而言,焦煤成本处于高位和钢厂压库存、压价同步的情况,焦化企业在盈亏边缘运行。距离春节不足10天时间,但焦炭市场变化或将以此为分界线。

春节前:焦炭上涨涨幅有限 稳成常态

判断春节前焦炭小幅上涨或趋稳态势。支撑因素有以下四点:

1.年末几大焦煤企业集团,炼焦煤出矿价格均小幅上扬。

2.钢厂焦炭库存普遍处于低位水平。

3.冬储天气因素,焦炭运费小幅上扬。

4.年末企业资金均处于紧张状况。

春节后:焦炭价格将逆势下行

预期春节后,焦炭市场将有一波下降行情。主要原因:一方面,近几年春节后的焦炭价格走势均是呈下行趋势;另一方面,年后焦煤开工量会逐渐增加,焦煤和焦炭的市场供应状况会大幅增加。同时,判断春节后至二季度之间,钢材需求未真正启动,钢厂压价将成为主流态势。

猜你喜欢

中国化肥信息(2022年7期)2022-08-31 01:29:12

中国钢铁业(2022年1期)2022-05-11 08:53:30

中国钢铁业(2022年2期)2022-05-11 03:17:46

模具制造(2022年3期)2022-04-20 09:17:12

模具制造(2022年1期)2022-02-23 01:13:32

山西焦煤科技(2022年12期)2022-02-14 08:15:44

昆钢科技(2020年6期)2020-03-29 06:39:36

中国煤炭工业(2019年1期)2019-06-17 12:00:02

中国钢铁业(2019年10期)2019-06-11 08:37:18

山东冶金(2018年6期)2019-01-28 08:15:02