后市回暖仍需利好支撑

2013-10-16 09:03:12

中国农资 2013年48期

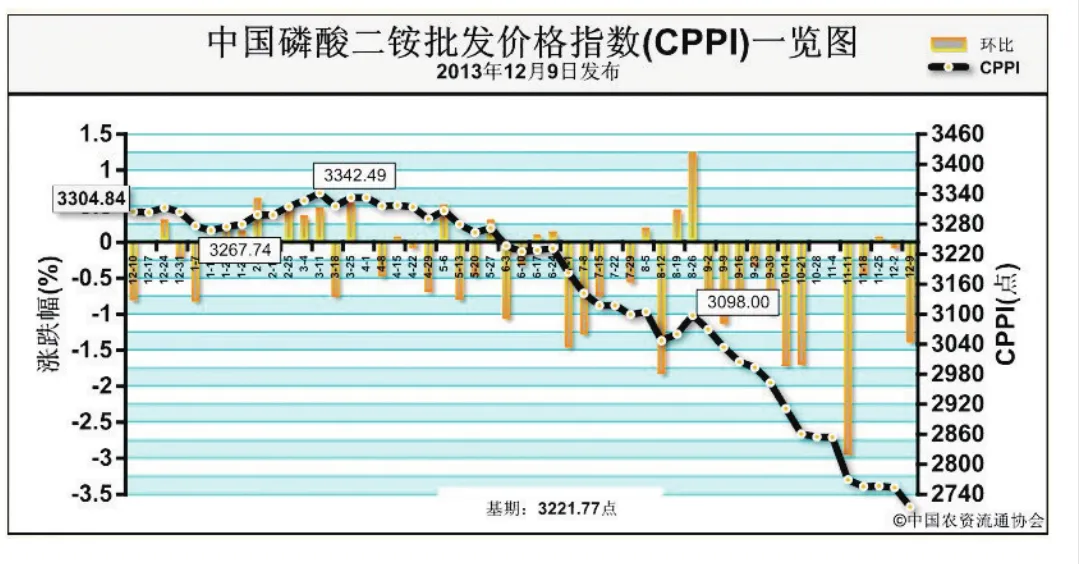

12月9日中国磷酸二铵批发价格指数为2714.60点

上周(12月 2日-12月 6日),磷酸二铵市场整体稳定,局部出现小幅下滑。12月9日,中国磷酸二铵批发价格指数(CPPI)为2714.60点,环比下跌38.99点,跌幅为1.42%;同比下跌590.24点,跌幅为17.86%;比基期下跌507.17点,跌幅为15.74%。

供给情况:东北、西北市场发货整体通畅,到货量达3-4成。当前,磷肥企业开工率约为55%左右,中小型企业开工率较低。原材料价格对二铵成本支撑作用明显。硫磺价格继续小幅上调,但港口价格出现小幅回落,硫酸市场持续小幅上涨,液氨市场持续上行,磷矿石市场交投整体稳定。

需求情况:市场仍处于冬储备肥期,东北、西北地区二铵采购主要以大型贸易商为主,基层经销商及农民观望市场心态浓郁,拿货持续不旺。磷肥企业新单成交有限,仍以发前期低价订单为主。

国际市场:国际二铵价格总体保持稳定,局部略有回暖。其中,美国离岸价为359-367美元/吨,低端上涨18美元/吨。突尼斯离岸价为416-421美元/吨。中国离岸价为391-401美元/吨,均与上周持平。

国内市场:根据中国农资流通协会价格监测系统显示,上周受监测的17个省份价格涨跌互现,其中,河南、甘肃等2个省份价格分别呈现小幅上涨,涨幅分别为6.2%和1.1%,安徽、山东、新疆等3个省份出现价格下跌,跌幅在1.7%-4.0%,安徽跌幅最大,其余省份保持不变。

目前二铵原材料价格较为坚挺,对二铵成本形成有力支撑。但企业新单成交不佳,基层经销商和农民拿货积极性不高。预计年前二铵市场价格波动不大,后期行情回暖仍需更大利好刺激。

猜你喜欢

少年文艺·我爱写作文(2022年12期)2023-01-10 11:11:20

中国农资(2019年10期)2019-01-31 16:26:36

中国农资(2019年41期)2019-01-31 05:27:57

中国农资(2019年26期)2019-01-30 22:54:23

股市动态分析(2018年14期)2018-04-20 02:24:16

中国化肥信息(2016年4期)2016-02-05 13:49:44

农家顾问(2015年9期)2015-10-15 03:39:58

股市动态分析(2014年45期)2014-11-26 13:10:14

大众投资指南(2014年7期)2014-06-28 20:34:00

草业科学(2013年9期)2013-07-26 06:54:02