利率变动对金融板块中不同行业股票价格的影响

2013-10-15 02:49李娄俊

湖北经济学院学报·人文社科版 2013年12期

李娄俊

(湖北经济学院 会计学院,湖北 武汉430205)

2011年7月7日至2012年7月6日,为增强市场的流动性,央行在2011年7月7日升息一次后,随后两次降息进入降息通道,这对我国的股市产生了较大的影响。不少学者已研究过不同利率水平对市场中不同板块的影响,其中金融板块所受利率的冲击比较大,而金融板块中又分为许多种行业,具体哪种行业所受的冲击较大还很少有相关的研究,于是本文就在这里通过双因素方差分析来研究金融板块中不同行业所受的影响。

二、数据的来源及处理

我们首先按照金融板块的不同分类,选取银行业股票16支,选取证券业股票17支,选取保险业股票4支,然后选取2011年7月7日、2012年6月8日、2012年7月6日这三次央行调息信息公布前一个交易日和后一个交易日的股票价格的变化率为观测量,而这里的变化率则反映了利率变动对金融板块的冲击大小,因此我们实际就是用股价在调息政策出台后一个交易日和前一个交易日的股价波动来表现金融板块所受利率变动的冲击。

在进行双因素分析时,我们分别将央行一年定期存款的利息和金融板块中三种行业股票看成是影响股票收益率的因素一和因素二,央行一年定期存款利率我们分为3个水平,即按照2011年7月7日、2012年6月8日、以及2012年7月6日这三次央行调整后的利息分别为3.5%、3.25%和3%这三个水平。因素二我们则按照金融板块的行业分为三个水平,即分为银行业、证券业和保险业这三个类别。数据来源于同花顺数据库,软件使用了SPSS18.0软件进行数据处理。

方差分析的基本假设检验有三个:

1.各样本是相互独立的随机样本。

2.各样本均来自正态分布总体。

3.各样本的总体方差相等,即具有方差齐性。

在这里我们只需要对观测变量的正态性假设和方差齐性假设进行检验。

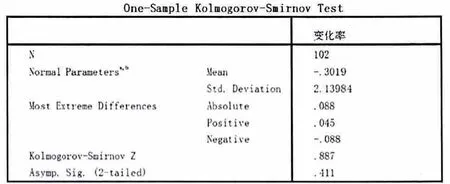

我们利用SPSS18.0先进行观测变量的正态性假设检验,图1是单样本K-S检验结果,从图1中我们可以看出,Kolmogorov-Smirnov Z为K-S正态检验统计量的值,这里为0.887,Asymp.Sig.(2-tailed)为双尾渐近概率p值,这里为0.411,大于给定的显著性水平0.05,通过显著性检验,这可以说明观测变量满足正态性的假设检验。

图1:单样本K-S检验结果

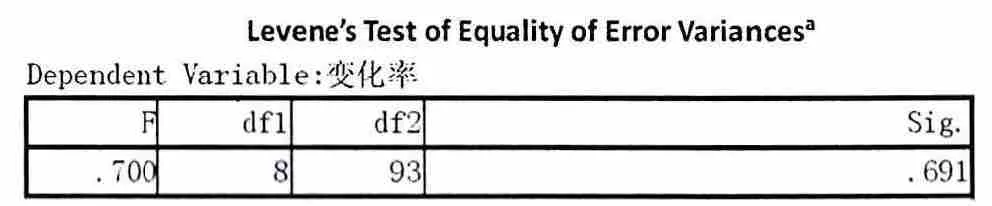

然后,我们再检验观测变量的方差齐性,我们通常使用的用以判断多个样本方差是否齐性的检验方法是Levene检验。图2为方差齐性的检验结果,从表中可以看出,在方差齐性检验计算出的p值为0.691,在显著性水平为0.05的前提下,通过方差齐性检验,满足方差分析的前提。

图2:方差齐性检验结果

三、双因素方差分析

如图3所示,双因素方差分析结果为在5%显著性水平下,因素一的检验统计量F的观测值为5.846,检验的概率p值为0.004,小于0.05,这说明利率水平对股票价格的变动是显著的,也就是央行利率调整行为对股价带来了一定的影响。同时因素二的显著性检验在5%显著性水平下的统计量F的观测值为14.996,检验的概率p值为0.000<0.05,这说明股票所属行业因素对股票价格的变动影响也是显著的。

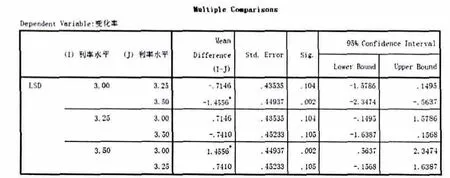

图4为采用LSD法 (Least-SignificantDifference)——最小显著差法,进行平均数多重比较的检验结果。表中各项意义分别为:表中方法(I)与方法(J)之间的均值差(Mean Difference)、标准误差(Std.Error)、显著性水平(Sig.)和平均数差值的 95%置信区间 (95%Confidence Interval)。 表中“Mean Difference”所列对应的数据中右上角有“*”的表示该数据对应的两组均值之间有显著差异。从表中右上角有“*”标志的数据,我们可以看出不同利率水平对股票价格变动的影响是不同的,3%的利率水平与3.5%的利率水平之间有显著差异,3%的利率水平与3.25%的利率水平之间没有显著差异,3.5%的利率水平与3.25%的利率水平也没有显著差异。由于3%和3.5%利率水平之间的均值差为-1.4556,我们可以知道3%这一利率水平对股票价格的影响小于利率水平为3.5%对股票价格的影响。同样,3.25%这一利率水平和3.5%利率水平的均值差为-0.7410,说明3.25%这一利率对股票价格的影响小于利率水平为3.5%对股票价格的影响。由此比较可以知道,三个不同利率水平中,利率水平为3.5%的对股票价格的影响是最大的,3.25%的利率水平次之,3%的利率水平的影响最弱。

图4:不同利率水平对股票价格变动的影响

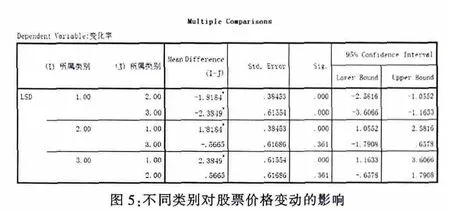

图5为同样采用LSD法来检验金融板块中的不同行业对股票价格变动的影响,为了方便分析,在数据分析时我们分别令1=银行业,2=证券业,3=保险业,从表中右上角有“*”标志的数据,我们可以看出不同行业股票对股票价格变动的影响是不同的,银行业和证券业之间有显著差异,银行业和保险业之间有显著差异,证券业和保险业之间无显著差异。由于银行业和证券业之间的均值差为-1.8184,这说明在相同利率水平下,银行业受到的影响要小于证券业受到的影响,银行业和保险业之间的均值差为-2.3849,这说明在相同利率水平下,银行业受到的影响也小于保险业受到的影响。由此比较可以知道,三种不同行业中,保险业受到的影响是最大的,证券业次之,银行业受到的影响最弱。

四、结论

通过以上分析,首先,我们可以看出央行对一年定期存款利率的降低给金融板块股票带来了一定的影响,但这种影响并不是完全相同的。3%、3.25%和3.5%这三个利率水平中,利率水平为3.5%对金融板块的影响最大,3.25%的利率水平次之,3%这一利率水平最弱。2011年7月7日,是央行在2011年最后一次升息,一年期定期存款利率从3.25%调到3.5%,此时金融板块受到了较大的影响,达到了升息空间的 “敏感点”,一年之后再进入降息通道,两次调整后的利率分别为3.25%和3%,而这两次对金融板块的影响比较小,因为在经历了升息的敏感点之后,股民们已近把资金转向投资其他板块或退出股市,而当央行调低利率以来增强市场流动性时,要么股民对金融板块未来持观望态度,并不急于再次重新回归金融板块,要么在其他板块中进行长期投资,因此后两次的利率变动对金融板块的影响较小。

其次,通过以上分析我们还能看出,在相同利率水平下,金融板块中不同行业的股票受到的影响是不同的,保险业受到的影响最大,证券业次之,银行业则最弱,这种差异可能与各自的主营业务有关。那么,对于金融板块感兴趣的风险爱好者,可以选择保险业和证券业作为投资对象,而对于风险规避者可以选择银行业作为投资对象。

最后,我们在这里进行的双因素分析都是在假定了其他因素不变的情况下进行的,但由于影响金融板块股价的市场因素有很多,央行的调控政策也远不止调息这一种,而且由于公司本身的决策和经营目标的不同,也会对股价的波动造成较大影响,削弱了利息调整对金融板块的影响。但是,无论如何,细分金融板块股票,通过双因素分析法来分析影响因素也是有一定意义的。

[1]易纲,王召.货币政策与金融资产价格[J].经济研究,2002,(3):12-15.

[2]许晓,郑林.央行加息与股票收益率——基于单因素方差分析的实证研究[J].现代商贸工业,2007,(9).

[3]陈平.我国货币政策与股票市场互动效应的实证研究.

[4]曹志坚,谢赤.利率波动对股票价格影响的实证研究[J].科学技术与工程,2006,(1):1-2.

[5]屈玲.货币政策对我国股票市场的影响[J].现代经济,2008,7(11):100-101.

[6]王毅冰.我国股票市场货币政策传导效应的实证研究[J].金融理论与实务,2010,(11):86-89.

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

中国外汇(2019年10期)2019-08-27

中国会计年鉴(2019年0期)2019-07-14

妇女生活(2019年6期)2019-06-26

上海商业(2018年6期)2018-07-05

商周刊(2017年8期)2017-08-22

时代金融(2016年29期)2016-12-05

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28