盈余管理、高管薪酬敏感度和股权结构

2013-09-21 04:01:02杨晋渝

重庆大学学报(社会科学版) 2013年2期

杨晋渝,刘 斌,孙 立

(1.重庆大学经济与工商管理学院,重庆 400044;2.加州大学河滨分校安德鲁森管理学院,加利福尼亚州河滨 92521;3.武汉大学 经济与管理学院,湖北武汉 430072)

盈余管理、高管薪酬敏感度和股权结构

杨晋渝1,2,刘 斌1,孙 立3

(1.重庆大学经济与工商管理学院,重庆 400044;2.加州大学河滨分校安德鲁森管理学院,加利福尼亚州河滨 92521;3.武汉大学 经济与管理学院,湖北武汉 430072)

文章研究了新会计准则实施后上市公司的盈余管理行为,以及高管薪酬如何受到盈余管理后的盈余影响,发现公司普遍通过投资收益进行盈余管理,投资收益显著提高高管薪酬水平。进一步研究了股权结构对盈余管理行为和薪酬业绩敏感度的影响,结果表明国有控股、股权集中的公司盈余管理程度和高管薪酬业绩敏感度低于非国有控股、股权分散的公司。说明国有控股、股权集中的公司可以有效抑制管理层的盈余管理行为,但是对薪酬业绩敏感度没有治理作用。

投资收益;盈余管理;薪酬敏感度;股权结构

2007年实施的新会计准则,适度引入了公允价值会计计量方式。目前,中国市场经济尚非高度自由,获得公允价值的条件还不十分充足,因而公允价值计量方式增强了上市公司进行盈余管理的弹性。新会计准则将投资收益调入营业利润,同时取消了主营业务利润和其他业务利润提法。新准则对于金融资产的划分以及长期股权投资的计价都作出了重大调整,这也进一步扩大了上市公司进行盈余管理的空间。随着资本市场的逐步完善,投资活动中通过股票、债券等金融资产和长期股权的投资来获得的收益或承担亏损的比重越来越大,已然成为企业营业利润的重要组成部分,从而为上市公司利用投资收益进行盈余管理提供了土壤。

与会计指标相关的薪酬安排可能会导致上市公司高管向上调整报告收益,公司高管为了提高薪酬水平可能采取使收益增加的盈余管理行为。盈余管理作为高管重要的“相机抉择”之一,在有薪酬计划的公司,高管层更愿意致力于操纵会计盈余以使其薪酬最大化。建立与会计业绩相连的高管薪酬激励制度可能会导致高管操纵盈余。

股权结构是公司治理结构的基础和重要组成部分,对公司治理模式的选择、组织形式都有重要影响。公司股权结构的不同,股东的所有权和经营权的分离程度也不尽相同,股东在公司治理机制中的地位和所赋予的权利也会不一样。不同股权结构下不同持股主体股东的行为动机和利益获取方式都存在着差异,必然深深影响着管理层的行为,包括他们的盈余管理行为和薪酬业绩敏感度。

在新会计准则背景下,研究上市公司的盈余管理行为,盈余管理后的盈余对高管薪酬的影响,以及股权结构的治理作用,对于我们了解实施新会计准则后企业的行为异化以及由此产生的经济后果,无疑具有非常重要的意义,笔者应用中国上市公司的数据试图对这一问题进行研究,并提供初步的经验证据。

一、文献综述

(一)投资收益和盈余管理的研究

Haw等对中国证券市场盈余管理的经验研究表明,中国上市公司主要是通过操纵“线下项目”,即投资收益、营业外收支等非主营业务利润项目[1]。程书强等通过对沪市扭亏的公司调查发现,新准则实施后上市公司的盈余管理行为依然存在,且上市公司主要通过营业外收支和投资收益这两个非经常项目实现扭亏[2]。吴战篪等、王伟的研究均表明,在2007年度及2008年度有近半数的上市公司参与二级市场的证券投资,且所取得的证券投资收益对企业的利润影响较大,一些上市公司出现剔除证券投资收益后“转赢为亏”的现象[3-4]。可以看出,上市公司的证券投资收益对营业利润的影响较大。

(二)高管薪酬敏感度和会计盈余组成部分的研究

之前中国研究盈余管理的文献鲜有涉及高管薪酬契约中的盈余管理,研究盈余的不同组成部分在高管薪酬契约中的作用更是少见。在国外的相关文献中,研究盈余的不同组成部分如何影响高管薪酬正逐渐形成一个新的研究方向。Balsam等选取美国大型公司1992年至1993年的数据检验了不同盈余组成部分与CEO薪酬的相关性。发现近年来应计项目与CEO薪酬的相关性在下降,现金流的作用日益增加,他们认为这可能是因为薪酬委员会通过之前的文献了解到CEO通过盈余管理从而影响到了薪酬契约的有效性,而盈余管理一般是通过操纵应计项目完成的,因此现金流在薪酬契约中日益重要[5]。周泽将和杜兴强选取了上市公司2 958个年度样本实证研究了盈余的不同组成部分与高层管理人员薪酬之间的关系,研究发现应计项目影响了高层管理人员薪酬,同时发现可操纵应计项目在一定程度上增加了高层管理人员的薪酬收入[6]。

(三)股权结构的影响研究

刘凤委研究表明,法人控股的上市公司比国家控股的上市公司存在更多的盈余管理,国有控股公司在债务契约软约束下,没有显著的盈余管理行为;而非国有控股公司支持债务契约假说[7]。La Porta等认为股权集中度与公司盈余管理程度负相关[8]。Dechow等发现缺少非执行大股东的公司盈余管理现象比较严重[9]。史丛莉通过2004年年报被出具了非标准审计意见的上市公司作为样本进行研究,从分析结果来看,股权集中有利于抑制公司的盈余管理行为[10]。

Firth等认为控股股东的性质会对薪酬激励制度的有效性造成影响,其研究表明,当控股股东是中央政府时,最优薪酬与业绩的相关性较弱[11]。高军以上海证券交易所制造业上市公司为样本,研究了股权结构对高管薪酬的影响,发现第一大股东的国有股属性显著降低了高管薪酬以及薪酬业绩敏感度[12]。赵息等通过选取2004-2007年的样本数据进行研究,发现第一大股东持股比例与薪酬业绩敏感性负相关[13];乐琦等基于2005-2006年的样本数据进行研究发现,在股权集中的企业中,CEO薪酬与企业绩效之间的正相关性较之于在股权分散的企业中更为显著[14]。

二、理论分析与研究假设

(一)投资收益和盈余管理

上市公司的证券投资收益对企业营业利润的影响较大,证监会将上市公司证券投资收益列为非经常性损益的重要一项。管理层为了维持与上一年度相当的盈利水平,会先考虑企业当年剔除投资收益后的净利润与上一年相比的变动情况,对当年真实的盈利水平有基本了解,然后通过投资收益调整当年净利润,使原本不存在相关性的投资收益与当年剔除投资收益后的净利润形成“人为的相关性”。新准则将金融资产分为四类,不同的类别,在会计处理上有着不同的方法。利用这一点差异,上市公司可以为自己的经营储存盈余,实现对投资收益的操纵。

为此笔者提出假设1:上市公司可以利用投资收益作为手段进行盈余管理,投资收益与剔除投资收益后的净利润存在显著相关性。

(二)高管薪酬敏感度和会计盈余组成部分

盈余的不同组成部分在高管薪酬中的作用是不一样的。会计理论中一般将企业盈余划分为永久性盈余与暂时性盈余,前者是可持续的和稳定的,而后者是一次性的和波动的。投资收益不是企业通过自身的生产或劳务供应活动所得,即并非通过日常经营活动或经常性活动取得,具有高度的不稳定性和不可持续性,是典型的暂时性盈余。中国众多上市公司高管薪酬激励契约未能有效地区别反映永久性盈余与暂时性盈余,存在类似“功能锁定”的现象。由于盈余管理上市公司高管薪酬激励契约对永久性盈余与暂时性盈余的不合理权重赋值,扭曲了上市公司的高管薪酬激励契约,却反而刺激了高管进行盈余管理。

为此笔者提出假设2:高管薪酬激励契约不能区分会计盈余的不同组成部分在高管薪酬中的作用,投资收益显著影响高管薪酬。

(三)股权结构的影响

1.国有控股公司

非国有控股股东更有动机来操纵上市公司盈余,因为其相应的利益所得直接归属于其自身。非国有控股股东没有足够的动力通过公司的有效经营以获取长期收益,而是通过盈余管理这种短期行为,在所持有的非流通股卖出之前,尽量避免亏损或者股价下跌,以便在未来以较高的价格出让公司的股票。由于国有股权的转让并不是完全自由的,受到国家经济政策、宏观调控以及其他众多因素的影响;同时,国有股权为政府所拥有,政府的目标在于社会利益最大化,而非国有控股股东的目标则在于自身的利益最大化。因此,非国有控股公司更倾向于进行盈余管理,而国有控股公司则相对缺乏盈余管理的动机。

为此笔者提出假设3a:国有控股公司的盈余管理程度低于非国有控股公司。

国有股主导的企业经营目标多元化,造成企业的经营目标更多的是基于政治目标的考虑,比如较高的雇佣率,实现社会公平,减小收入差距,从而导致了企业经营低效,高管薪酬更主要是兼顾公平,所以国有股东主导的企业高管薪酬业绩敏感度偏低。在国有企业中,薪酬结构、薪酬水平与其绩效的关系不能有效匹配;在非国有企业中,企业的财富大多来源于市场竞争,其内部的分配机制也是充满竞争力的薪酬分配机制。

为此笔者提出假设4a:国有控股公司的薪酬业绩敏感度低于非国有控股公司。

2.股权集中度

在股东集团中,单个股东改进监督职能要承担监督成本,带来的收益却能够为所有股东分享,因此对于一个具有众多股东的上市公司而言,分散持股会降低股东的监督意愿。然而大股东的存在部分解决了股东监督中的“搭便车”问题。大股东持有的股份较多,获得的监督收益较高,因此他们有足够的意愿去监督经理人。股东持股比例越高,他们的控制力也越强,从而能够更为有效地监督高管盈余管理行为。

为此笔者提出假设3b:股权集中的公司的盈余管理程度低于股权分散的公司。

在降低代理成本方面,监督和激励具有一定的替代性,当大股东对高管的监督力度较强时,薪酬契约对高管的激励功效可能降低,即薪酬业绩敏感度可能降低;而当第一大股东持股比例下降,多个大股东对控制权进行分享、形成股权分散状态时,每一个股东与企业的利害关系降低,由此他们监督高管的动机和能力也随之降低。此时,为防止高管的偷懒或利益侵占行为,股东将偏向于通过制定高管薪酬与企业业绩紧密相连的薪酬契约来对其进行激励,以弥补监督不足带来的损失,从而在一定程度上克服委托代理中存在的问题。

为此笔者提出假设4b:股权集中的公司的薪酬业绩敏感度低于股权分散的公司。

三、研究设计

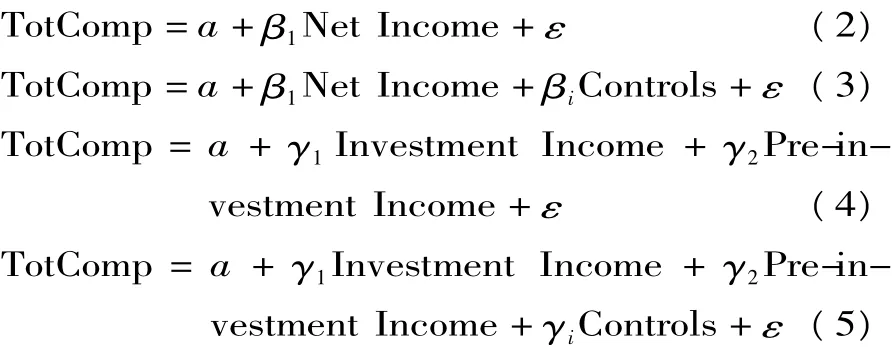

(一)盈余管理的模型

类似于Dechow等[15]的研究方法,笔者设计了盈余管理的模型。其中,控制变量为金融资产占总资产比重Finance、资产负债率LEV、规模Size和所属行业Industry。

(二)高管薪酬业绩敏感度的模型

式中,控制变量为营业收入Operating Revenue、规模Size和所属行业Industry。

(三)股权结构对盈余管理影响的模型

在模型(1)的基础上,模型(6)分别加入股权结构的两个变量,预期β2为负,说明国有控股、股权集中的公司的投资收益较少。预期β3为正,说明可以部分抵消β1的负向影响,说明股权结构可以抑制公司的盈余管理行为。式中,控制变量为金融资产占总资产比重Finance、资产负债率LEV、规模Size和所属行业Industry。

(四)股权结构对高管薪酬业绩敏感度影响的模型

在模型(5)的基础上,模型(7)按照股权结构两个指标:国有控股、股权集中度将样本分组进行检验,考察在不同股权结构下的公司高管薪酬对会计盈余不同组成部分的敏感度差异。其中,控制变量为营业收入Operating Revenue、规模Size和所属行业Industry。

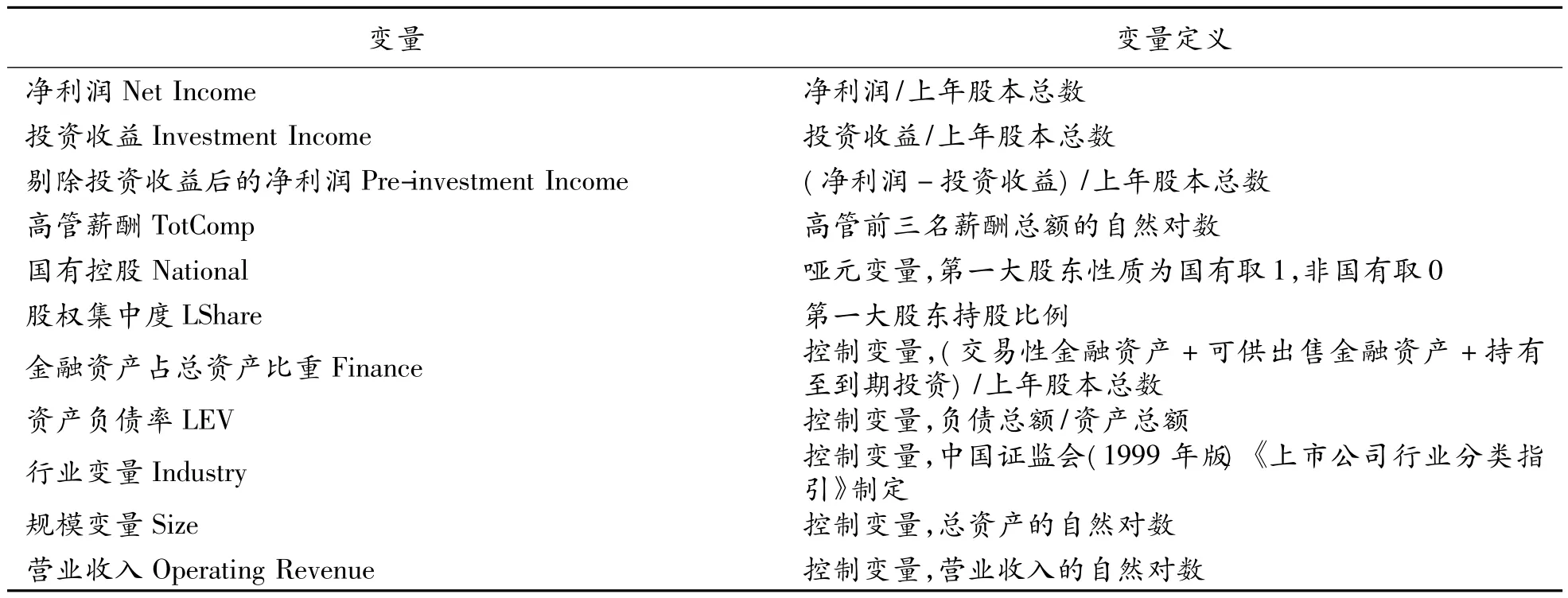

表1 变量描述

(五)样本与数据来源

笔者选取2007-2010年间中国沪深两市A股上市公司为基准样本,然后剔除不含有投资收益的样本,剔除被ST、PT处理的公司,剔除数据不完全和变量存在异常值的公司,最后得到3 918个观测样本。相关财务数据来源于CSMAR和CCER色诺芬数据库。

四、实证结果与分析

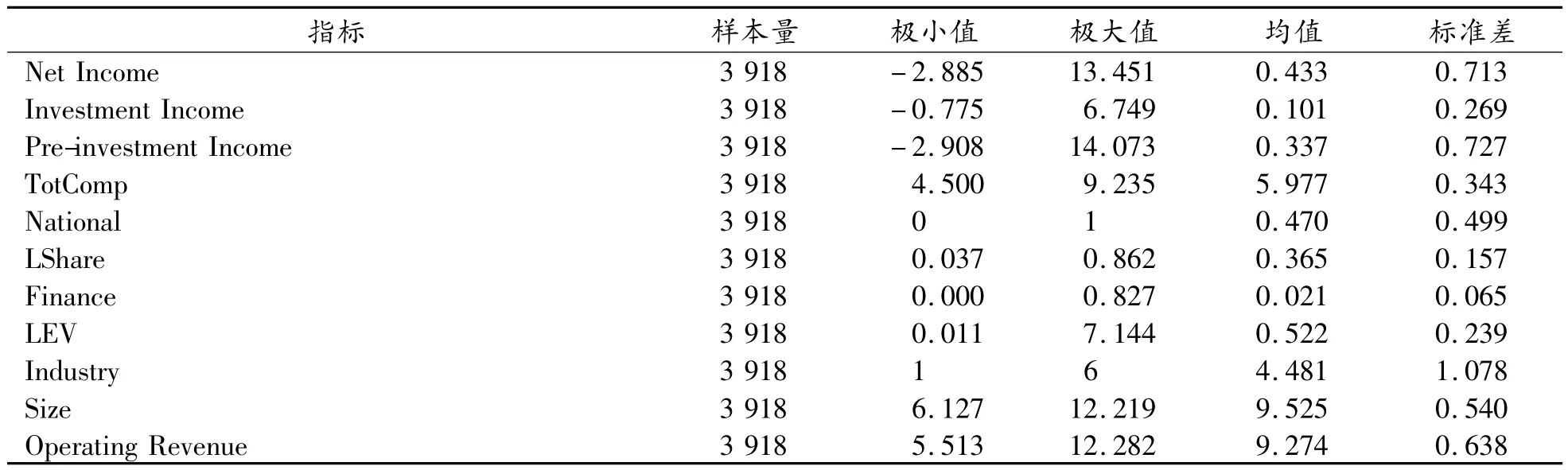

(一)描述性统计

我们根据文中研究模型所涉及的主要变量,计算了各个样本的描述性统计量(表2)。

表2 样本描述性统计

(二)模型的检验结果分析(表3—表6)

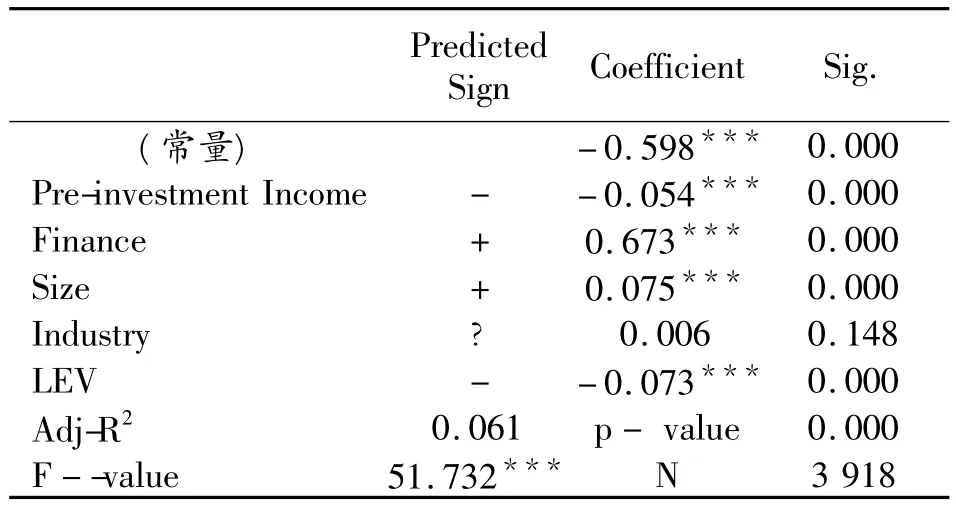

表3显示模型(1)的回归结果,Adj-R2为0.061,模型的拟合程度较好。F值为51.732,方程整体上在1%统计水平上显著,整体回归结果有意义。投资收益和剔除投资收益后的净利润负相关,在1%的统计水平下显著,表明公司确实存在利用投资收益进

表3 盈余管理模型的估计结果

行盈余管理,调节会计利润的现象,从而支持了假设1。我们可以看到回归系数所得符号与预测符号完全一致,除行业变量Industry之外的全部控制变量在1%的统计水平下显著。

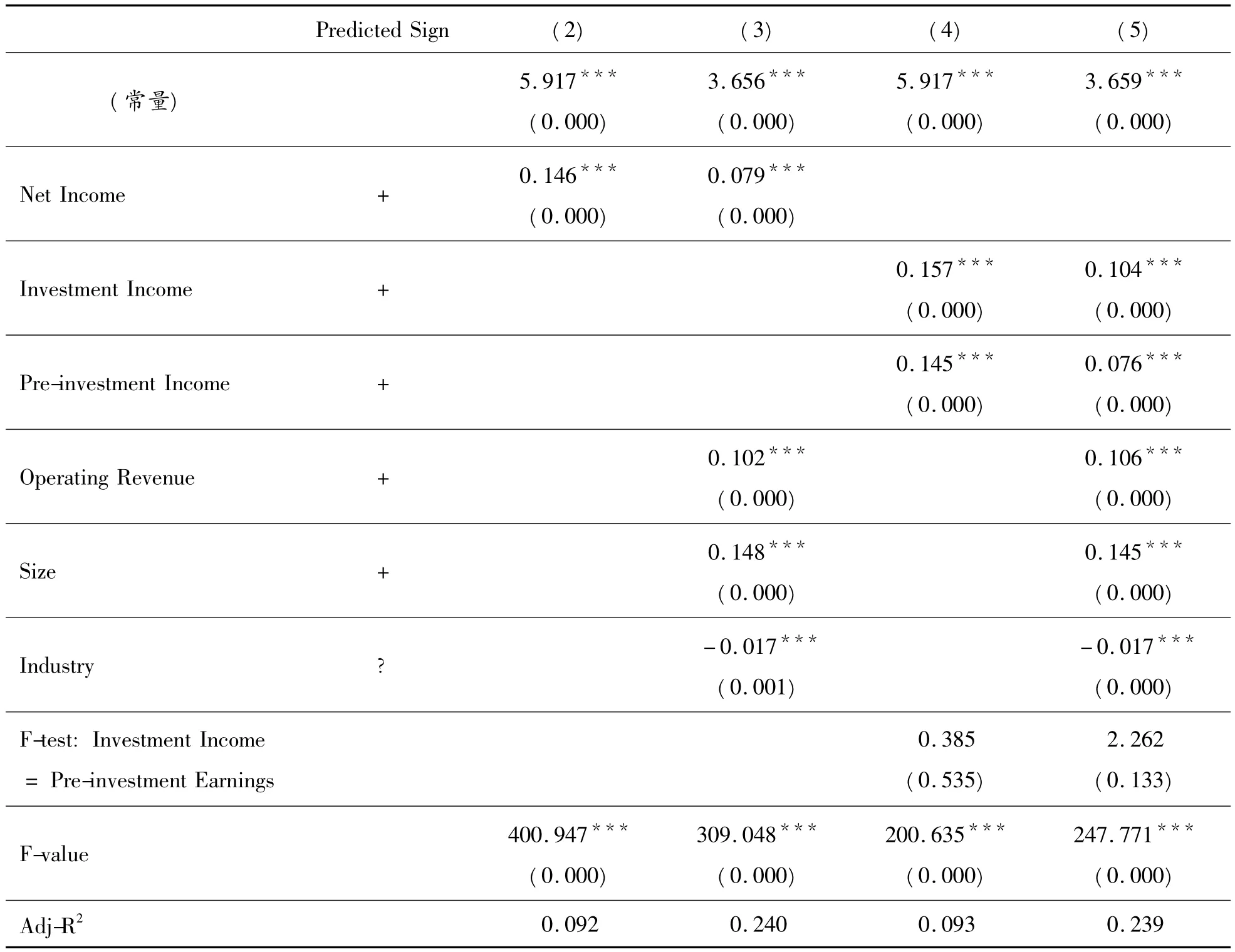

从表4回归结果来看,模型(5)Adj-R2为0.239,模型的拟合程度较好。F值为247.771,方程整体上在1%统计水平下显著,整体回归结果有意义。我们可以看到回归系数所得符号与预测符号完全一致,全部变量在1%的统计水平下均显著。投资收益的系数为0.104,剔除投资收益后的净利润的系数为0.076,都在1%的统计水平下均显著,投资收益和高管薪酬的相关性大于盈余其他组成部分和高管薪酬的相关性。在 Investment Income和 Pre-investment Earnings是否相等的检验中F值为2.262,p值为0.133,不能拒绝 Investment Income=Pre-investment Earnings的零假设,说明高管薪酬激励契约不能区分会计盈余的不同组成部分在高管薪酬中的作用,薪酬激励契约对投资收益和剔除投资收益后的净利润的权重赋值不合理,投资收益能够显著提高公司高管薪酬水平,从而支持了假设2。

表4 高管薪酬业绩敏感度模型的估计结果

表5 股权结构对盈余管理影响模型的估计结果

表6 股权结构对高管薪酬业绩敏感度影响模型的估计结果

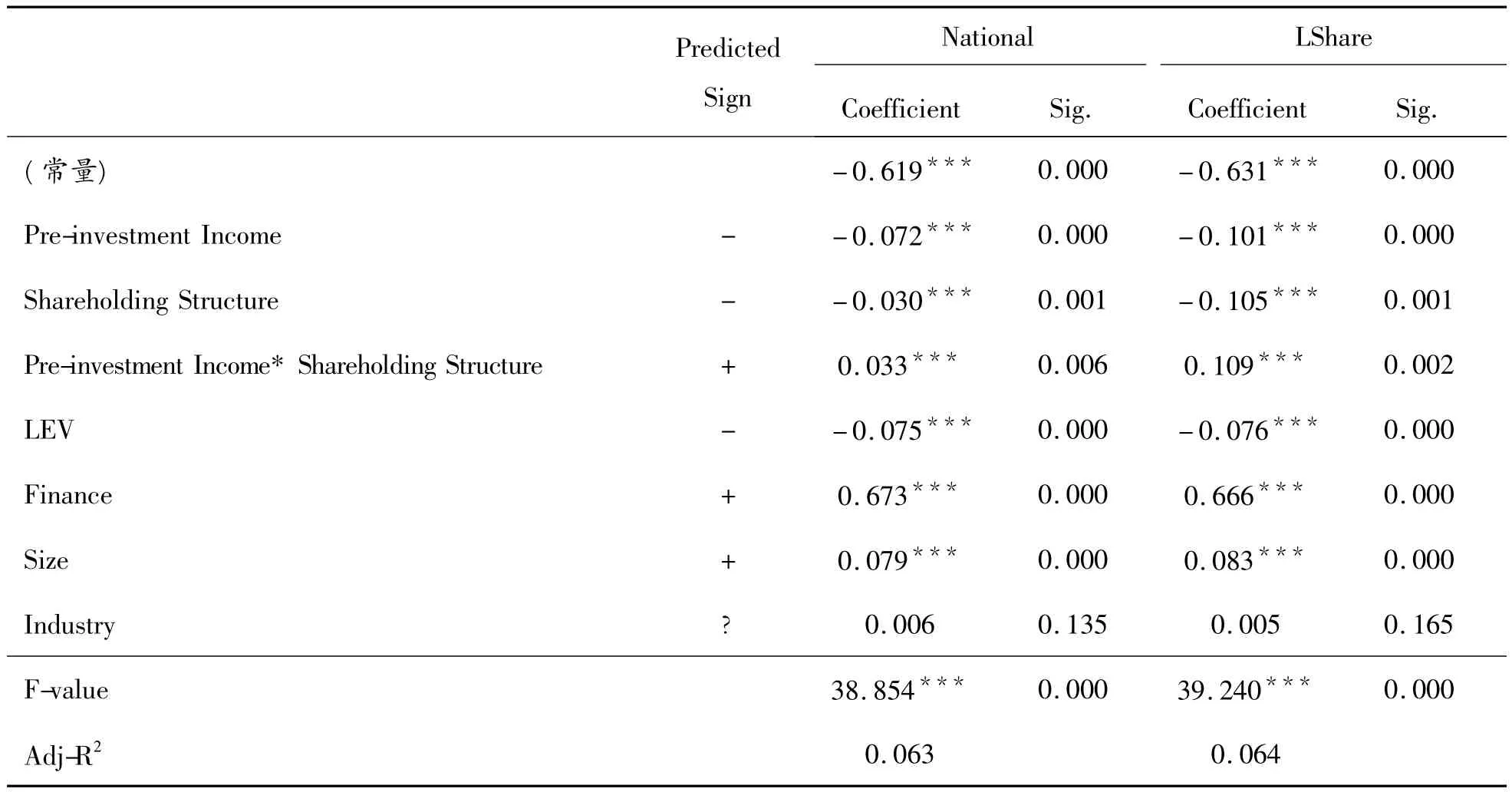

从表5回归结果来看,这两个模型Adj-R2分别为0.063、0.064,模型的拟合程度都较好。F值分别为38.854、39.240,整体上均在1%统计水平下显著,整体回归结果有意义。股权结构的两个指标:国有控股、股权集中度的系数为负,剔除投资收益后的净利润和股权结构的交乘项的系数为正,并且都在1%的统计水平下显著。说明国有控股、股权集中的公司盈余管理程度低于非国有控股、股权分散的公司,从而支持了假设3。我们可以看到其他回归系数所得符号与预测符号完全一致,除行业变量Industry之外的全部控制变量在1%的统计水平下显著。

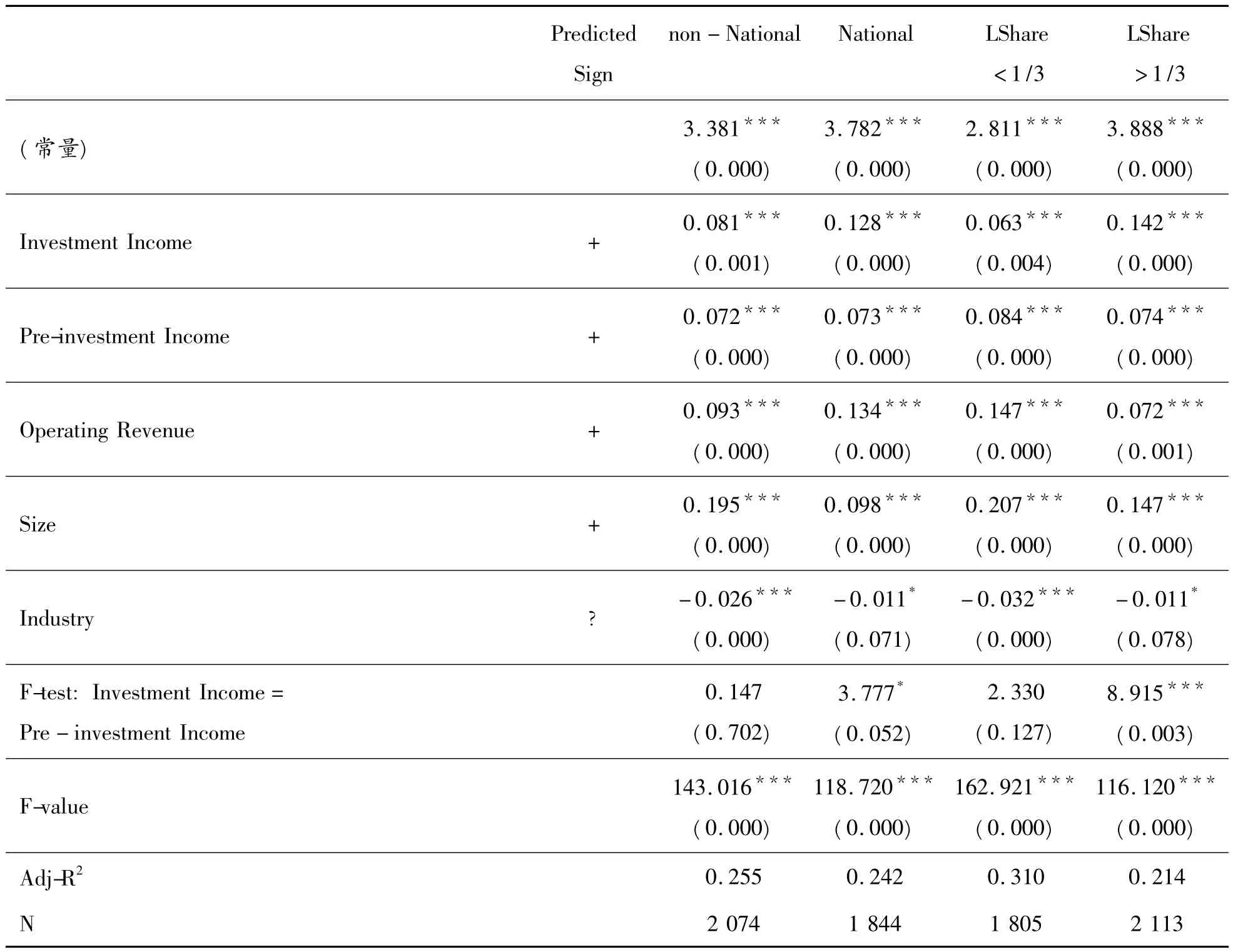

模型(7)在模型(5)的基础上按股权结构进行分组检验。从回归结果来看,这四个模型Adj-R2分别为 0.255、0.242、0.310、0.214,模型的拟合程度都较好。四个方程的F值分别为143.016、118.720、162.921、116.120,整体上均在1%统计水平下显著,整体回归结果有意义。我们可以看到所有变量回归系数所得符号与预测符号完全一致,除行业变量Industry之外的全部控制变量在1%的统计水平下显著。国有控股、股权集中的公司的投资收益的系数(分别为0.128、0.142)高于非国有控股、股权分散的公司(分别为0.081、0.063),薪酬业绩敏感度低,该结果与我们的假设4一致。在国有控股、股权集中的公司中,投资收益和高管薪酬的相关性(系数分别为0.128、0.142)大于盈余其他组成部分和高管薪酬的相关性(系数分别为0.073、0.074),公司薪酬激励契约对投资收益和剔除投资收益后的净利润的权重赋值不合理。

五、结论

笔者选取2007-2010年间中国沪深两市A股上市公司作为研究样本。在新会计准则的背景下,研究了中国上市公司利用投资收益进行盈余管理的行为,以会计盈余为基础的高管薪酬如何受到盈余管理后的盈余的影响,会计盈余的不同组成部分如何影响高层管理人员薪酬的,股权结构如何影响盈余管理行为和薪酬业绩敏感度。研究结果表明:(1)中国上市公司普遍存在着通过投资收益项目进行盈余管理,调节会计利润的现象;(2)投资收益能够显著提高公司高管薪酬水平,公司高管薪酬激励契约未能有效地区别反映永久性盈余与暂时性盈余,存在类似“功能锁定”的现象;(3)国有控股公司的盈余管理程度和高管薪酬业绩敏感度低于非国有控股公司;股权集中的公司盈余管理程度和高管薪酬业绩敏感度低于股权分散的公司,说明国有控股、股权集中的公司可以有效抑制管理层的盈余管理行为,但是对薪酬业绩敏感度没有治理作用。

[1]HAW I M,QI D,WU W,ZHANG W G.Earnings management of listed firms in response to security regulations in China’s emerging capital market[R].Working paper,Chinese University of Hong Kong,1998.

[2]程书强,杨娜.新会计准则下上市公司盈余管理存在的可能性及实施途径分析[J].管理世界,2010(12):178-179.

[3]吴战篪,罗绍德,王伟.证券投资收益的价值相关性与盈余管理研究[J].会计研究,2009(6):42-49.

[4]王伟.中国上市公司证券投机:行为动机与经济后果[D].成都:西南财经大学,2010.

[5]BALSAM S,SIMON R,JENNIFER J G.A reexamination of the association between CEO compensation and the components of accounting earnings[C]//Conference Proceedings of International Conference on Accounting Standards,2006:7-28.

[6]周泽将,杜兴强.高层管理人员薪酬与盈余成分相关性的实证研究——基于中国证券市场的经验证据[J].财贸研究,2009(2):114-120.

[7]刘凤委,汪辉,孙铮.股权性质与公司业绩——基于盈余管理基础上的经验分析[J].财经研究,2005(6):96-106.

[8]LA PORT.Corporate ownership around the world[J].Journal of Finance,1999,65(2):471-517.

[9]DECHOW M P,SLOAN R,SWEENEY A.Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[10]史丛莉.中国上市公司内部治理结构与盈余管理的实证研究[J].沈阳工业大学学报,2006(3):348-352.

[11]FIRTH M,FUNG P M Y,RUI O M.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,12(4):693-714.

[12]高军.我国上市公司CEO薪酬影响因素的实证研究[J].生产力研究,2006(10):225-226.

[13]赵息,杜玉鹏.公司治理对高管薪酬激励敏感度的影响[J].软科学,2009(11):92-95.

[14]乐琦,蓝海林.股权结构与CEO薪酬影响因素:基于中国上市公司的实证研究[J].软科学,2009(9):93-96.

[15]DECHOW M P,MYERS A L,SHAKESPEARE C.Fair value accounting and gains from asset securitizations:a convenient earnings management tool with compensation sidebenefits[J].Journal of Accounting and Economics,2010,49(01/02):2-25.

Earnings Management,Top Executives Compensation and Pay-performance Sensitivity and Shareholding Structure

YANG Jinyu1,2,LIU Bin1,SUN Li3

(1.School of Economics and Business Administration,Chongqing University,Chongqing 400044,P.R.China;2.Anderson Graduate School of Management,University of California-Riverside,Riverside 92521,USA;3.Economics and Management School,Wuhan University,Wuhan 430072,P.R.China)

This paper researches on the earnings management of Chinese listed companies after the application of new accounting rules,and how the earnings after earnings management influence the top executives compensation.The result suggests that there is a widespread earnings management through investment income among companies and investment income significantly improves the level of top executives compensation.In addition,this paper researches on the effect of shareholding structure on the earnings management and pay-performance sensitivity.The result also suggests that the degrees of earnings management and pay-performance sensitivity in state control and shareholder concentration companies are much lower than those in non-state control and shareholder dispersion companies.State control and shareholder concentration companies can restrain the earnings management,but can not improve pay-performance sensitivity.

investment income;earnings management;pay-performance sensitivity;shareholding structure

F276

A

1008-5831(2013)02-0070-07

2012-07-18

国家自然科学基金资助项目“公允价值、行为异化与经济后果”(70972055);国家留学基金委2010年“国家建设高水平大学公派研究生项目”(留金发[2010]3006号)

杨晋渝(1984-),女,重庆人,重庆大学经济与工商管理学院、美国加州大学河滨分校安德鲁森管理学院联合培养博士研究生,主要从事财务会计、公司治理与资本市场研究;刘斌(1962-),男,重庆人,重庆大学经济与工商管理学院会计系教授,博士研究生导师,博士,主要从事企业会计准则与公司会计行为研究。

(责任编辑 傅旭东)

猜你喜欢

天天爱科学(2023年11期)2023-12-05 05:47:20

天天爱科学(2023年10期)2023-09-27 09:01:26

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西安交通大学学报(社会科学版)(2014年1期)2014-04-16 05:06:07

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28