我国LED产业发展现状及未来发展展望

2013-09-16 00:50吕海军

照明工程学报 2013年3期

吕海军

(中国中小企业上市服务联盟,北京 100040)

1 引言

LED即发光二极管,是一种能够将电直接转化为光的固态半导体器件。由于LED耗电少、寿命长、反应快、体积小、色彩丰富、耐振动、可动态控制等特点,成为继白炽灯、荧光灯、高强度气体放电灯 (HID)之后又一革命性的新型光源。LED已经在景观照明、小尺寸液晶背光、大型显示屏、各种指示显示中得到广泛应用。在汽车照明、大尺寸液晶背光、景观照明领域的应用已进入规模化阶段。而LED在通用照明领域的应用已经启动,并呈现出爆发式增长的态势。据统计,2012年全球LED照明市场规模较2011年增长28%,通用照明正在成为全球LED的最大应用领域[1]。此外,LED技术在农业、医疗、智能交通、信息智能网络、航空、航天等领域也不断开发出新的应用。

2 我国LED产业的发展情况综述

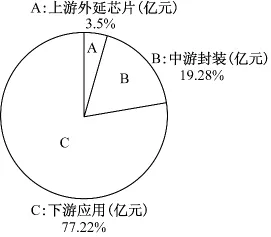

我国的LED产业起步于20世纪70年代,经过40多年的发展,已初步形成了包括LED外延片的生产、LED芯片的制备、LED芯片的封装以及LED产品应用在内的较为完整的产业链。根据国家半导体照明工程研发及产业联盟 (CSA)的数据显示,2012年我国LED行业总规模达到2 059亿元,同比增长34%。我国已经成为了世界上最重要的、发展最快的LED市场,制造能力和出口量均居全球首位。据高工LED产业研究所 (GLII)统计数据显示,2012年中国LED行业总产值达2059亿元,同比增长34%。其中,LED上游外延芯片、中游封装、下游应用产值分别为72亿元、397亿元、1590亿元,同比分别增长20%、24%、37%。

2012年我国LED产业分布情况如图1所示:

图1 LED产业链销售分布Fig.1 Sales of LED industrial chain

从LED产业链企业来看,根据《半导体照明产业发展年鉴 (2010-2011)》的统计显示[6],目前我国共有LED企业4 000多家,其中封装企业约有1 500家,应用企业2 500家左右,主要生产厂商分布如表1所示:

可以看出,从上游外延芯片制造,到中游封装再到下游的应用,都有企业致力于其中的研究和生产,这样的产业区域分布,加强了国内同行业企业的联系,促进我国LED产业的整体发展。

表1 LED产业链上的重点企业Table 1 Key companies of the LED industrial chain

3 LED产业链各环节发展情况分析

3.1 关键设备、原材料

3.1.1 关键设备

LED产业核心设备包括芯片设备、封装设备,其中最为关键的设备是MOCVD,目前我国基本依赖进口[3]。全球 MOCVD设备生产主要被德国的Aixtron和美国的Veeco两家公司垄断。预计未来几年,MOCVD的需求量仍将保持高位,2015年将达到1500台左右。

经过多年的发展,国内LED关键制造设备行业涌现出多家具有代表性的优秀公司。如天龙光电,公司2010年进入LED蓝宝石长晶设备市场,蓝宝石炉首期供货40多台,是国内为数不多实现量产并对外销售的企业,同时公司在2012年初完成MOCVD样机研制;大族激光,公司拥有较全的封装设备产品线;东山精密,公司优势集中于LED背光及照明的倒装封装环节;长盈精密,主要供应小功率LED SMD封装支架产品;远方光电,长期专注于LED和照明光电检测设备的开发和经营。

3.1.2 关键原材料

关键原材料主要包括MO源、蓝宝石衬底、硅胶、荧光粉等,国内需求的大部分也由国际市场来满足,主要原因一是由于国内产能不足,扩产受技术所限而迟缓,如MO源、蓝宝石衬底等材料;二是受专利和技术水平的制约,国内产品未能得到很好的市场推广。

目前全球前三大蓝宝石基片生产厂商为Rubicon、Monocrystal、STC,这三家厂商占据了全球60%左右的蓝宝石晶体的供给。国内公司方面,中科晶电公司为砷化镓行业内产品线最全的公司;南大光电为国内唯一实现MO源产业化的企业。云南蓝晶,公司专门从事蓝宝石生产设备及生产工艺研究、开发、生产,是目前中国国内规模最大的光电子LED半导体照明衬底片生产及研发企业。

3.2 外延芯片

2009年开始,受到芯片需求快速增加的影响,我国外延芯片产能增加迅速。2012年,我国芯片国产率提升达到70%,根据国家半导体照明工程研发及产业联盟的统计,2009年我国LED外延芯片行业整体市场规模约为23亿元,2011年已上升至65亿元,2012年达到72亿元。虽然我国芯片国产化率已经得到大幅提升,但是中大功率芯片、中大尺寸LCD背光芯片等高端芯片部分对进口的依赖仍然较强。

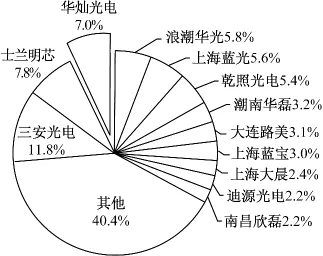

随着芯片国产化率的提升,国内外延芯片企业得到快速发展。根据《半导体照明产业发展年鉴(2010-2011)》的统计,2010年我国LED芯片行业竞争格局如图2所示:

图2 2010年我国LED芯片行业竞争格局Fig.2 Competition of the China's LED industry,2010

另外,长城开发将与台湾晶电合资,未来主供冠捷背光芯片;方大集团旗下方大半导体拥有LED芯片业务;澳洋顺昌意欲投资10亿进军LED芯片业。

3.3 LED封装及应用

我国LED封装市场分为两个部分,一是我国大陆地区的民营LED封装企业,其市场以我国大陆地区为主;二是我国台湾地区及韩国、日本、美国等LED封装外资企业,其市场主要为国际出口市场。

2009年以来,从产品和企业结构来看,国内LED封装有较大改善,SMD和大功率LED封装增长较快,同时,国内高亮度LED的市场份额迅速增加,2012年已经达到90%以上。

LED封装与下游应用紧密结合,目前仅以封装为单一业务的企业非常之少,产业链向下游延伸的趋势明显。2010年,我国半导体照明应用领域整体产业规模达到900亿元,2011年达到1 210亿元,2012年达到1 590亿元,其中照明和背光应用的增长最为突出[2]。基于LED在液晶电视等大尺寸背光应用领域的高增长,其市场渗透率不断攀升。

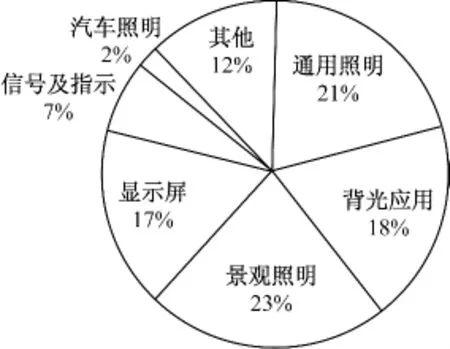

根据《半导体照明产业发展年鉴 (2010-2011)》的统计,目前我国LED应用领域产值分布情况如图3所示:

图3 我国LED应用领域产值分布Fig.3 Output value of China's LED application

LED照明应用领域主要集中于照明、背光及显示屏[5],目前上述领域主要企业经营情况见表2。

由表2可见,LED封装及应用产业企业垂直化发展趋势明显,全产业链布局受到大企业重视[7]。如香港上市企业真明丽集团 (2012年中期营业收入5.30亿港元)向上游外延芯片延伸;传统照明领域企业目前也正积极投资布局LED照明领域。

LED下游最重要的三个应用领域中,背光应用占有重要位置。根据《半导体照明产业发展年鉴(2010-2011)》的统计,我国 2009、2010年度LED背光应用环节销售总额分别达到60亿元、160亿元。

目前我国LED背光领域主要企业中,深圳市伟志光电股份有限公司、深圳帝光电子有限公司、深圳市瑞丰光电子股份有限公司是销售规模居于前列的企业。

深圳市伟志光电股份有限公司是一家集背光设计、制造、销售于一体的专业背光制造商,目前专注于中小尺寸背光产品。2010年公司背光产品营业收入达到5.22亿元,占当年我国LED背光应用环节销售总额的3.26%。2011年公司实现销售收入6.55亿元,2012年公司实现销售收入6.30亿元,目前在我国LED企业中销售规模居前,是我国中小尺寸LED背光领域的龙头企业。

深圳帝光电子有限公司创建于1996年,是一家专门从事LED/CCFL背光源、LED照明、LED显示,模组的研发、生产和销售的高新技术企业。目前该公司底背光产品生产能力450 000-500 000片/月;侧背光产品生产能力900 000-1 000 000片/月;CCFL中小尺寸产品生产能力1 200 000-1 300 000片/月;彩屏手机背光产品生产能力250 000-300 000片/月。2006年,其与武汉帝光、扬州帝豪两家公司重组为帝光国际并在美国粉单市场上市,2011年7月退市。根据最后披露财务报告显示,2010年帝光国际销售收入6 492万美元。

表2 LED照明应用领域的主要上市企业Table 2 Key companies of LED lighting applications

目前以LED背光应用为主的上市公司较少,仅深圳市瑞丰光电子股份有限公司有部分背光业务,其2012年度中大尺寸背光源LED的营业收入为2.92亿元,而此前以液晶电视机及液晶模组为主营的上市公司如TCL、海信电器、京东方A等已开始向上游延伸,布局于LED大尺寸背光领域。

深圳市深华龙科技实业有限公司LED背光产品的生产也达到了一定的规模。公司成立于2003年6月,TFT液晶显示事业处主要负责公司整个TFT液晶显示背光模块及其LCM显示屏的ODM&OEM试产与量产。目前其背光日生产能力为100KPCS;LCM模块日生产能力为50K PCS(基于7'的TFT背光和显示屏计算)。

4 LED产业发展整体展望

(1)作为国家“十二五”重点发展的战略新兴产业,LED在节能减排、带动相关产业转型、转变经济发展方式等方面的作用将逐步加强。

随着我国经济的快速发展,经济发展与资源环境的莫顿日趋尖锐,2009年在丹麦哥本哈根召开的全球气候变化大会上我国承诺到2020年单位GDP的CO2排放比2005年下降40% ~50%,这些约束性指标已纳入我国国民经济和社会发展长期规划。根据我国《“十二五”能源和碳排放预测与展望》,“十二五”期间我国单位GDP碳排放量将累计下降20.7%。推进节能减排,发展低碳经济和包括半导体照明在内的绿色节能产业,不断扩大绿色消费已成为我国实现经济可持续发展的重要内容。随着LED节能减排作用的进一步显现,我国有望陆续出台更为有利的LED产业发展促进措施,其政策空间和市场空间都有很大的提升潜力。

(2)半导体照明市场需求将持续增加,技术继续提升,产业也将保持快速增长的态势,在未来10年内产业增长将得到有效的市场需求支撑。

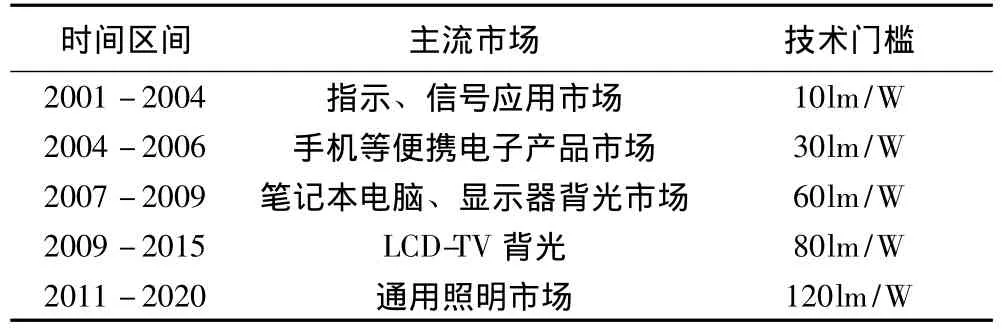

与其他单一技术带动的产业发展不同,半导体照明技术的每一次提升都会带来不同的市场应用发展空间,这使得LED的发展周期长。就目前可以预计的市场需求来看,LED产业至少在未来10年内仍将保持快速发展。到2020年,预计LED产品光效将超过240lm/W,其在通信、农业、保健、生物等方面的应用领域也将逐步形成,见表3。

表3 LED主流市场发展阶段Table 3 Development stages of LED mainstream market

(3)半导体照明技术将带来产业发展模式的根本转变,我国传统照明产业格局将面临巨大的产业发展机遇和挑战。

作为第三代半导体技术,半导体照明产业的发展模式与半导体产业具有较大的相似性,而与目前的传统照明形成了巨大的差别,随着LED在照明领域的推广和普及,必将带来我国照明产业发展模式的革命性变革。LED作为新一代光源会为我国带来产业升级转型的巨大机遇,有望改变大而不强、品牌缺失的现状,打造真正的照明产业强国。

(4)LED产业格局将进行调整,产业集中度的提升、产业布局的进一步完善,产业发展的主动权将向少数龙头企业集中。

按照半导体相关产业的发展规律,大规模、集中化生产的格局将必然在半导体照明产业实现,我国整体产业格局必将发生巨大变化,企业的整合、产业的集中将是产业格局整合的主线。预计我国产业整合将最先从外延芯片环节开始。预计我国外延芯片的产能将逐步集中,形成少数龙头企业带动行业发展的趋势;LED封装行业的整合需求也非常强烈,大规模集中生产的模式是必然趋势,但行业的整合需要首先实现产品的标准化和模块化;应用产业格局较为复杂,产业整合将主要出现在成熟的应用领域,而在应用领域形成和探索方面,中小企业仍将活跃。

5 结束语

国际金融危机以来,世界经济形势起伏波动,多种因素冲击着LED产业的发展,但是LED广泛应用的时代将会到来。在全球能源短缺和气候变暖的形势下,中国未来发展LED产业的态度依然坚定,淘汰白炽灯路线图正在中国逐步实施,这将有力地推动中国LED产业稳定、长期地发展。在LED产业发展及应用趋势方面,LED外延芯片关键技术的发展、中大功率LED器件的开发、LED背光应用、LED照明应用等是当前LED产业发展的重点,同时LED在通信、农业、保健、生物、航空等领域的创新应用将成为热点。

[1]Strategies Unlimited.The Worldwide Market for LEDs:Market Review and Forecast-2013. http://www.strategies-u. com/articles/reports/the-worldwide-marketforleds-2013.html.

[2]颜重光.2011年度LED照明行业的回顾与前瞻 [J].电子产品世界,2012,33~36.

[3]苗雷强.LED产业SCP范式分析 [J],中国城市经济,2012,92~93.

[4]裘继红,李妹,俞安琪.关注LED照明产品标准发展的新趋势[C].2012(杭州)中国长三角照明科技论坛论文集,5~9.

[5]蕾呜.LED照明浅谈[C].2012(杭州)中国长三角照明科技论坛论文集,49~50.

[6]国家半导体照明工程研发及产业联盟.半导体照明产业发展年鉴(2010-2011)[M].机械工业出版社,2011.

[7]各上市公司2012年年度报告[R].沪深证券交易所:沪深证券交易所,2012.

猜你喜欢

天津科技(2020年1期)2020-02-15

制冷(2019年2期)2019-12-09

华人时刊(2019年15期)2019-11-26

电子制作(2019年12期)2019-07-16

小天使·三年级语数英综合(2018年8期)2018-09-08

电子制作(2017年9期)2017-04-17

意林(2016年13期)2016-08-18

电脑爱好者(2016年7期)2016-05-03

唐山文学(2016年11期)2016-03-20

中国惯性技术学报(2015年1期)2015-12-19