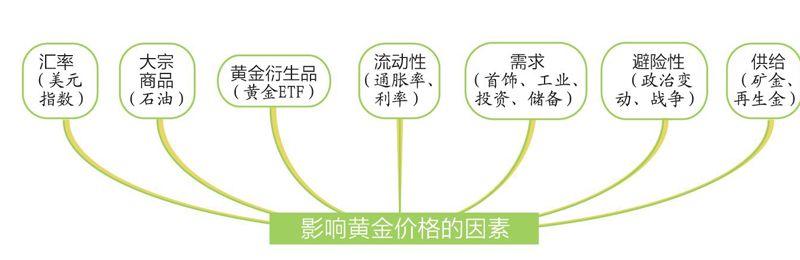

黄金大跌与全球宏观经济拐点

2013-09-06 16:33

中国新闻周刊 2013年14期

黄金大跌与全球宏观经济拐点

背靠背的两天,4月12日和4月15日,国际金价简直跌疯了!

4月12日,纽约黄金期货市场6月黄金期价收于1501.4美元/盎司,4.06%的跌幅,让金价一夜跌回两年前。4月15日,金价继续“跌跌不休”,下探至1361.1美元,一日之内跌幅达9.27%,创20世纪80年代以来单日最高跌幅。

此前,塞浦路斯抛售4亿美元黄金传闻,中国一季度经济数据不佳等因素,固然助推了国际金价下跌,但和美元指数走强、美国实体经济复苏相比,后者显然才是主因。

金融危机之后,美联储推出3轮QE(量化宽松货币政策),流动性泛滥成灾,投资者不得不冲入金市避险。此前4年半间,国际金价一度从800美元/盎司攀升至1900美元/盎司的高点。

但最近一段时期,伴随着美国制造业复苏、非农就业数据的持续改善、房价的持续攀升、服务业的可贸易化、页岩气革命带来的新能源光明前景,美国实体经济渐趋走出金融危机以来的阴霾。这也意味着,美联储施行4年半的量化宽松货币政策有望提前退出。

从美联储主席伯南克4月12日的讲话中,也可看出端倪。伯南克称,美国整体经济似乎正在好转,就业和住房状况均显示出改善迹象。众所周知,就业数据是美联储决定是否退出QE(量化宽松)的对称指标。

量化宽松货币政策提前退出的预期,在此番金价下跌过程中已经得到印证。当全球最大经济体停止滥发钞票之时,全球经济亦将迎来重大拐点,承载全球经济增长主要责任的BRICS(金砖国家)尤为承压。

以金砖国家的领头羊中国为例。3轮QE接连推出之时,由于蒙代尔“不可能三角”的存在,中国难以在汇率稳定、资本自由流动和货币政策独立之间兼而得之。中国选择了更为重要的前两项,施行有管理的浮动汇率制度和资本账户管制,付出的则是货币政策难以独立的代价。加入WTO的12年间,尽管中国央行创造性地开创了发行央票对冲流动性的举措,但仍然难抵境外资本的持续流入,外汇占款居高难下,外储规模不断膨胀,M2(广义货币量)已突破100万亿,国内通胀压力始终巨大。

此番宏观拐点出现之后,中国央行或将不必再如之前十数年间那么狼狈。只是,国内宏观经济需要面对一些新问题,比如资产泡沫缩水、房价下行压力增加、实体经济流动性有可能短缺等。过去一段时间,央行已成功将货币政策从适度宽松调至中性。业界原本预计货币政策将顺着这一惯性继续从紧,但以当前形势观之,国内货币政策重返适度宽松的可能性显然更大。

更重要的问题在于,全球宏观拐点之后,中国经济的转型升级变得更为紧迫。2012年,中国人均GDP已达6100美元,初级加工品的成本优势早已不复存在。尽管美国实体经济开始复苏,却并不意味着现阶段中国经济外需的增加。如不能加快释放制度红利,中国经济或将提振乏力。

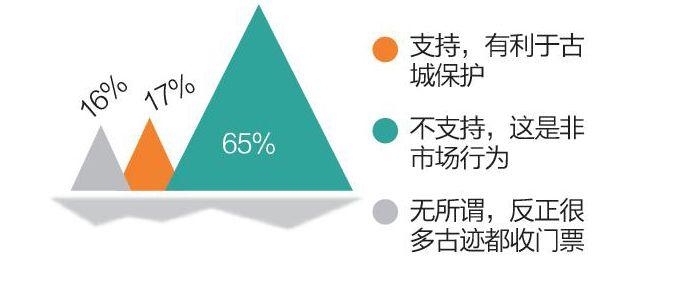

你支持鳳凰古城收入城费吗?

4月份本是凤凰古城旅游旺季,今年实行148元入城通票后,情况并不乐观。

1. 你支持凤凰古城收入城费吗?

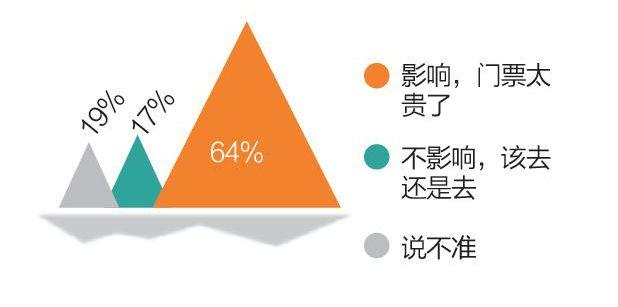

2.收费影响你自费去凤凰旅游吗?

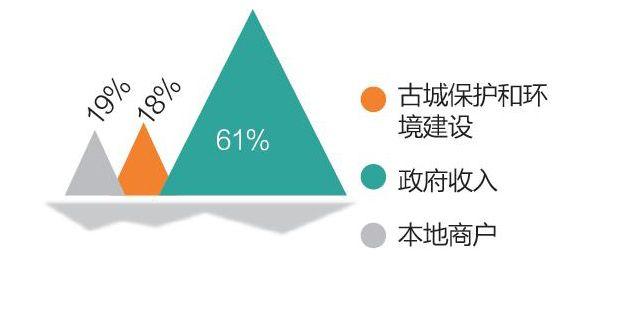

3你认为,古城收费谁受益?

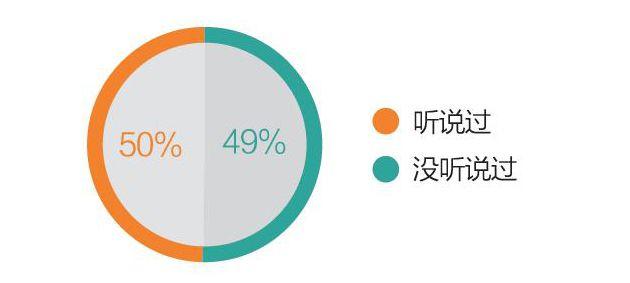

你听说过慈善大王黄如论吗?

胡润研究院发布《2013胡润慈善榜》,62岁的黄如论以5.8亿元的捐赠额成为2013年度“中国最慷慨的慈善家”, 黄如论10年累计捐赠近35亿,陈光标并未上榜。

1. 你听说过慈善大王黄如论吗?

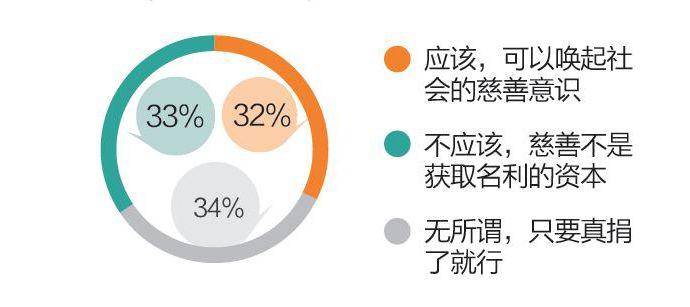

2.你认为慈善应该高调吗?

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

诗林(2019年1期)2019-02-13

红岩春秋(2017年6期)2017-07-03

金融理财(2014年11期)2015-01-19