2013年全国房地产市场形势研判

2013-09-05 08:14Cric研究中心

中国建设信息化 2013年13期

◎ Cric研究中心

今年1~4月,全国绝大多数城市的市场交易量创下本轮调控以来新高,供应短缺推升中、低档刚需市场,高档豪宅库存得到相当程度去化,企业拿地态势凶猛,地价持续上涨、高溢价地块占比提升。总而言之,2013年的市场将出现反复波动,但总体仍将是稳中有升的态势。

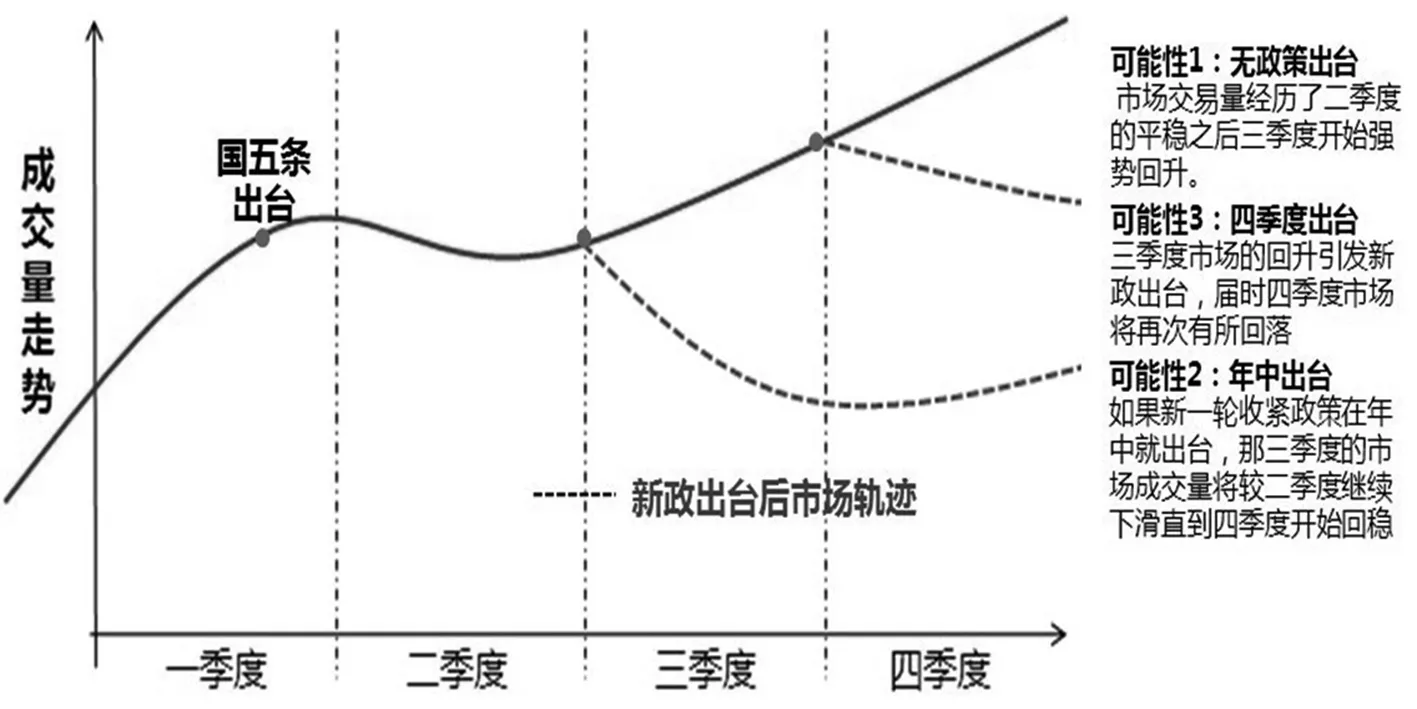

一、全国:下半年市场走势大致有三种可能性,今年全年稳增格局初步奠定

在我们看来,在现有政策环境下市场将维持平稳增长的局面,而2013年下半年楼市的具体走向仍有三种可能性:可能性一,新一届领导班子对于房地产市场调控的态度还并未完全明确,所以不能排除今年国五条之后再无政策出台的情况,如果此类情况发生,那么没有了进一步政策的影响的2013年下半年,成交量一定会继续强势回升。可能性二,如果新一轮收紧政策在年中就出台,那三季度的市场成交量将较二季度继续下滑直到四季度开始回稳。这里能肯定的是,一旦新一届领导班子出台新的调控政策,地方政府的执行力度一定更严格。可能性三,如果年中并无新政出台,那么随着新国五条政策效力的逐渐淡去,三季度市场可能再次回升,同时引发新政于三季度出台,届时四季度市场将再次有所回落。总而言之,今年的市场将出现反复波动,但总体仍将是稳中有升的态势。

2013年中国楼市走势预测示意图

二、城市:2013年各线城市市场走势判断

1、一线城市:需求释放动力将继续存在,即便加码市场也将可控

对一线城市而言,限购、限贷、个税等政策其实多数一直在执行,所谓的下半年新一轮调控恐怕也不外乎是在国五条基础上进一步强调执行而已,这对于原本已经执行着相关政策的一线城市而言,其实压力并不大。

一线城市在经历了政策全面收紧的2011年之后,需求开始逐渐释放,2012年在行业政策逐渐好转的背景下,全年市场交易量全面回升,成交同比上涨了42.05%。而到了2013年1~4月份,需求的继续释放以及国五条的末班车效应使得成交量进一步上涨,成交同比增幅达75.14%,一线城市市场普遍表现优异,可以肯定的是,已经对政策较为熟悉的一线城市需求释放的动力将继续稳定存在,即使下半年有新一轮政策出台,其对一线城市的影响力也很有限。

一线城市商品住宅成交面积与供求比(单位:万平方米)

2、二线城市:以刚需为主的需求结构使二线城市市场走势更胜一线

二线城市和一线城市所面临的情况具有一定的相似性,多数二线城市也都在一定程度上执行着限购、限贷、财税等相关限购政策,所以在国五条在地方层面被弱化以后,二线城市市场也迅速回升,2013年1~4月其同比增幅甚至达到了103.83%。

但是,二线城市也有与一线城市不同之处,二线城市刚性需求所占的比例较一线城市更大,更多的首置首改需求使其受政策的影响程度不及投资性需求较多的一线城市,其抗政策风险性更强。例如在2011年的政策重压时期,一线城市成交面积同比全面下跌,而典型二线城市成交面积合计同比却略有上涨,2013年国五条的出台更是对一线城市市场的压制作用要大于二线城市,二线城市同比上涨的幅度比一线城市高了28.69个百分点。预计2013年下半年如果没有政策出台,二线城市的市场将会好于去年;即使又一波政策提前到达,二线城市市场受到的影响将会更有限。

3、三、四线城市:正处发展期的城市继续平稳增长,个别城市投资过热、风险快速积蓄

对于众多三、四线城市而言,绝大部分房地产市场仍然处于起步阶段,这类城市数量众多,共同点是:经济还未迅猛发展,产业特点也不够突出,人口规模还在缓慢的增长,其仍旧处于原始积累期的房地产市场预计未来具有较大的上升空间。而对于那些房地产市场已经发展起来的城市而言,参差不齐的经济支撑力、人口吸纳力以及市场消化力使得众多城市的市场出现分化将是毋庸置疑的。在我们看来,这类城市按照其房地产市场所处的发展阶段大致可以分为两类:

其一,部分房地产市场恰好处于快速发展期的三四线城市,今年将继续保持稳步发展。此类城市大多具有良好的产业基础作为支撑、人口岛状吸附能力较强、市场潜在供应及消化能力都较好,其市场规模正处于快速增长期。

这类城市最典型的例子莫过于常州和贵阳了。常州所处的长三角经济圈给其带来得天独厚的发展优势,随着区域一体化格局的形成,其产业经济将受到越来越大的带动作用,对于房地产市场来说,长三角同城化的发展模式势必将使得区域内人口流动更加常态化,市场规模空间将因此得到新的扩充。而常州的房地产市场在平淡的积累了数年之久后,从2009年开始进入突飞猛进的阶段,全年商品房销售面积923万平方米,较2008年上涨了83.13%,之后,除了调控较为严厉的2011年以外,其他年份常州的成交量均处于较高水平。无独有偶,贵阳近几年以其天量的成交量吸引了人们的眼球。2009年,贵阳商品房成交量开始成倍激增,至2012年其商品房成交量在连续三年维持在800万方以上的高位之后,又一次飞跃式的上升到1023.84万方,较2011年上涨了24%,较2008年上涨了149%。究其原因,是因为贵州省举全省之力发展贵阳,使得贵阳的经济地位举足轻重,社会福利又明显优于省内其他城市,其对人口的吸附能力很强。

其二,对于一些前几年房地产市场发展过快,市场供应和需求规模已严重脱节的三四线城市而言,近两年市场风险正快速积蓄。个别三四线城市的发展依赖出让土地所带来的财政收入,但其城市本身的经济及人口规模却往往跟不上房地产市场的发展速度,由此,相当一部分的三四线城市楼市面临透支未来发展空间的问题;另一方面,持续的高体量土地供应将造成商品房市场巨大的供应压力,使其未来市场供求风险凸显。

以对硝基苯甲腈为原料、甲醇为溶剂、甲醇钠为催化剂、乙酸铵为胺化剂,合成了对硝基苯甲脒。通过傅里叶红外光谱确定了物质的结构,并通过实验确定了最佳合成工艺条件。研究了母液套用对产品收率及含量的影响,确定了母液套用不宜超过3次;在母液套用的基础上,分别研究了催化剂甲醇钠补充量、胺化剂乙酸铵减少量对产品含量、收率的影响,最终确定了母液循环套用时,催化剂补充量占投入量的55%~60%,胺化剂减少量占投入量的5%~7%。此实验为苯甲脒产品今后的工业化生产提供了有利的数据。

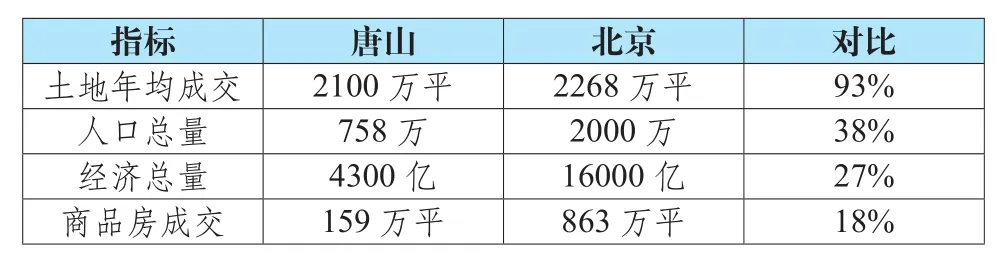

我们来看连云港近三年的土地年均成交面积,几乎与上海相同,但是,其经济总量仅为上海的8%,而人口总量仅为上海的19%,没有经济和人口为支撑的房地产市场年均交易量也仅为上海的20%。而同样的情况也出现在唐山,唐山的人口总量相当于北京的38%,经济总量相当于北京的27%,但是土地成交量却惊人的与北京相当,土地天量的供应使得唐山的房地产市场风险凸显。

唐山与北京比较

连云港与上海比较

三、产品:供应短缺将推升中低档刚需市场热度,高档产品仍不宜过分乐观

1、2013年中、低档产品、供应短缺,或重现2009年高端市场成交火热场面。

2008年金融危机后,高收入人群收入预期急剧下降,房地产高端产品投资骤减,需求逐渐积压下来。2009年,经济逐渐好转之后需求逐渐释放,但是一时间高端市场的供应未能跟上导致高端产品市场成交火热,价格上涨。反观当前,由于2011年调控升级以来中低档产品几乎呈现一枝独秀的局面,销售业绩较好的企业几乎在2011、2012年两整年都得益于小户型的去化,导致企业手中的中低端产品储备一直处于不足的状态,即便有个别积极调整产品战略的企业及时增加中小户型楼盘的比例,但由于房地产产品较长的建设周期,因此从市场整体来看这一档次楼盘的有效供应规模依然在不断减少,预计2013年这一细分市场供需矛盾将比之前两年更加激烈。

从需求的层面出发,其实自2011年起外界就不断有质疑的声音传出,认为一、二线城市在限购严格执行的背景下将面临有效需求不足的困境,但现实中的情况却是即便在政策最严厉的2011年,刚需市场表现依然相对较好,这样的状态在2013年无疑将继续维持。

2、高档产品受政策大环境影响最大,未来形势仍不应过于乐观。

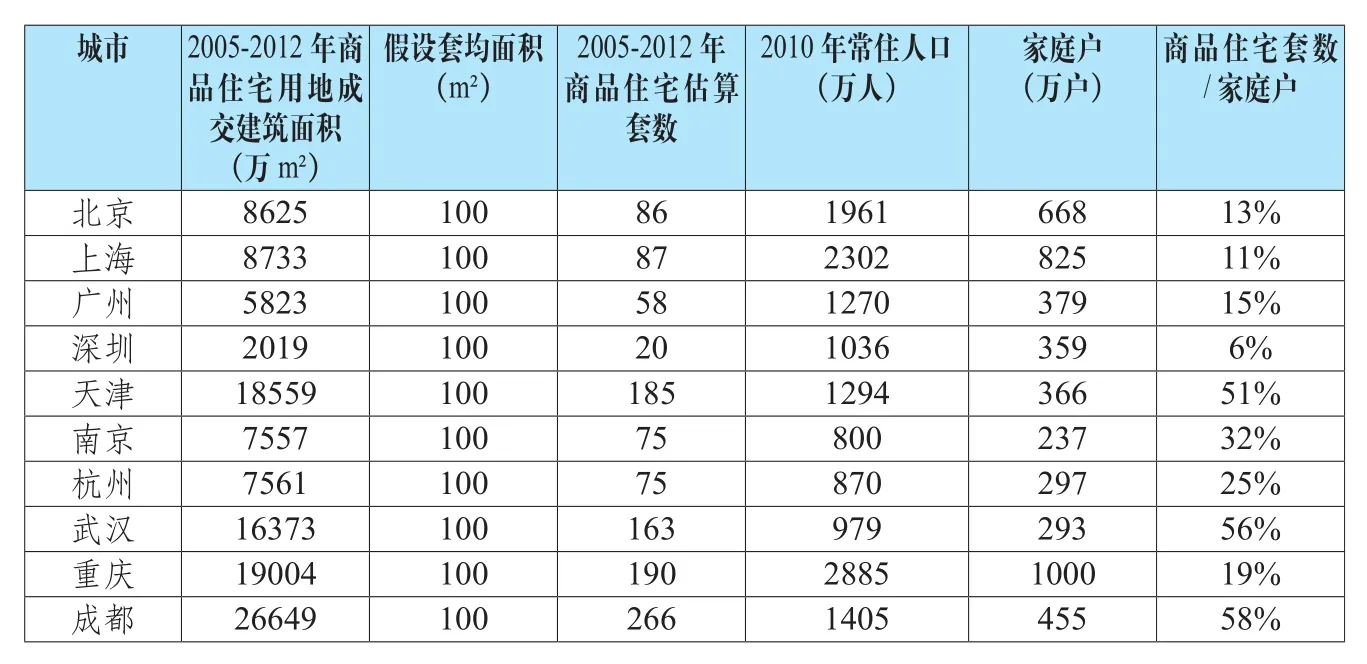

2005年至今重点城市商品住宅供应与需求的对比情况

客观上讲,自去年四季度至今,之前困扰企业多时的高档豪宅库存确实得到了相当程度上的去化,受益于此,相当一部分以开发中高档豪宅为主的开发商也长舒一口气,但是,在我们看来,豪宅市场仍然处于政策的不确定风险之中。虽然大部分地方政府对待国五条政策消极的态度使得本次国五条的调控力度已经明显弱化,甚至面临失效的窘境,但正是因为这样,中央将面临比今年年初时更为沉重的舆论压力,下半年新一轮政策加码的可能性较大,而可能出现的政策恐怕依然离不开限购、限贷等手段,包括房产税试点扩大也不是没有可能。可以确定的一点是,中高档项目仍然是重灾区,所以未来豪宅市场是否能延续当前热销的势头,还要看政策面因素。

四、土地:企业拿地动力尤在将推高地市交易量,成本风险将促地价逐渐平复

今年年初,土地市场热度仍然较高,主要表现为地价持续上涨、高溢价成交地块数量占比提升、流拍率进一步回落等等,但3月初受“国五条”政策出台影响土市骤冷,虽然此次新政内容并没有太多严厉的条款,但出于对地方细则加码的担忧,企业在拿地态度上保持观望。而随着谜底相继揭开,之前的顾虑被打消,企业拿地态势凶猛起来,尤其是在一二线城市土地市场的竞争较为激烈,高溢价地块占比达10%左右,土地价格达去年来新高,北京、上海等地今年的新地王纪录先后被刷新。

1、土地储备相对短缺、资金层面相对充裕,推动地市交易量平稳走高。

对于今年土地市场交易量走势,我们预计平稳走高应是大概率事件,其判断依据是今年企业层面拿地动力较强。

首先,自2010年本轮调控正式展开以来,相当一段时间内企业在投资环节表现偏谨慎,虽然去年下半年之后随着住宅市场销售的回暖,地市交易量也逐渐恢复,但总体而言,当前房企土地储备规模依然处于近几年以来的低位,从数据上看,全国15家一线房企截止2013年一季度土地消化周期降至83个月,较去年底的93个月继续惯性回落,与2011年底的高点相比下滑幅度达到34%。其次,企业销售业绩经历去年一年的持续恢复,目前资金面充裕度较之前两年大幅提升,从数据上看,全国15家企业截止2012年底帐面上的货币资金储备总共2648亿元,较资金链最紧张的2011年底增长41%,较本轮调控未全面升级的2010年底时也增长了36%。

综合以上两方面,当前这个时间点上房地产企业其实正处于一个“缺地多钱”的状态中,因此,我们完全可以理解去年四季度以来全国土地市场持续升温的现象,并且,在此推动下,预计2013年整年土地市场交易规模延续增长应无悬念。

2、两大矛盾将促使当前四处地王的疯狂局面逐步平复。

虽然我们认为,今年土地市场交易量将继续走高,但就地价,对当前一、二线城市地王频出的疯狂状态并不认同,我们认为:下半年应会明显平复,判断依据主要是当前企业拿地环节存在的两大矛盾。

其一,大幅攀升的地价与被限制涨幅的房价之间的矛盾。

企业敢于高价拿地、甚至以高于当前住宅平均售价的水平拿地,其实质无非是赌项目上市销售时房价已上涨到其成本线以上。客观上讲,在过去相当长的时间内,尤其是房价一路高涨的一、二线城市,这样的对赌企业大多都获得了成功,但近几年以来,随着国家对房地产市场的宏观调控不断升级,政策渠道从原先的市场手段开始向行政管控转变,房价单边向上的格局确实已很难重现,这使得部分成本过高的项目需要等上更长的时间才有可能正常去化。

从近两年的行业经验来看,地王项目通常能在3年左右保证不亏本地消化完毕就已经是相当不错的结果了,而在当前这样一个全行业高周转的时代,地王项目无疑将拖慢整个企业的资金循环,典型例子如中海地产在上海长风的地王项目——紫御豪庭,其从拿地到上市的周期长达32个月,而2011年至今中海在全国的项目开发平均时间大约在12~20个月,这也就是放在项目遍布全国的中海,加上近年来中海整体周转速度有明显提升,因此单单长风项目的拖累并未造成严重后果,但如果同样的事情放在一家规模较小、资金实力相对较弱的企业身上,则情况将有可能完全不同。

其二,持续高企的融资成本与被限制涨幅的房价之间的矛盾。

自2011年调控全面升级以来,房地产企业在传统融资渠道持续被压制,即便是在行业环境明显改观的2012年,国内银行体系和资本市场对房地产企业的资金支持仍然保持绝对的收紧状态,这直接导致了近两年以来整个行业的融资成本大幅提升。一般而言,传统的银行贷款,企业的资金成本大约在每年7~8%,2011年以来信托等非常规融资通道成为相当一部分、尤其是没有政治背景的民营房企的共同选择,这些管道的资金成本大约是每年10~12%,而去年以来有个别企业开始开拓海外融资管道,也取得了一定的成果,但考虑到有条件把手伸出国境线的企业从整个行业来看毕竟是少数,因此大致上当前房地产行业的资金成本就是10~12%。

接下来,我们依然可以把这个成本比率和当前的限价政策做对比,一边是企业每年所产生的资金成本10~12%,另一边是每年项目上涨幅度控制在10%以内,并且在我们看来,房价控制目标很有可能成为未来2~3年持续执行的制度性政策,那么,至少从纸面上计算未来企业所面临的利润压力是非常明显的,如果在这个大背景下再加上土地的高成本,尤其是那些拿下地王的企业,未来在相应项目的运营上都将遇到比过去两年更直接可期的困难,从这个层面上讲,在当前这个时间点上,已经有不少企业、尤其是经验丰富的全国性品牌房企应当已经注意到了地王的巨大风险。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

房地产导刊(2022年6期)2022-06-16

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

房地产导刊(2020年6期)2020-07-25

非公有制企业党建(2020年2期)2020-03-08