非再生资源开发中价值补偿的途径

2013-08-26 15:18王育宝胡芳肖

中国人口·资源与环境 2013年3期

王育宝 胡芳肖

(1.西安交通大学经济与金融学院,陕西 西安710061;2.西安交通大学公共政策与管理学院,陕西西安710049)

当前,全球正在进入发展低碳经济、绿色经济新的历史时代。降低高碳资源消耗、减少温室气体排放、防止污染和生态破坏等日益成为人们的共识。然而,近年来中国城市化、工业化的高速推进却造成非再生资源过度消费和生态破坏,资源和生态接近极限。不断恶化的资源和生态环境已成为制约中国可持续发展的重要因素。总结分析国际非再生资源开发中价值补偿的经验,提出充分补偿非再生资源开发利用中价值损失的措施,已成为促进中国实现资源持续开发、减少资源消耗、发展低碳经济和建设生态文明社会的基础性条件和任务。

1 充分的价值补偿是非再生资源可持续开发的基础

非再生资源具有空间分布的高度不均衡性、资源存量的可耗竭性、开发利用的负外部性等显著特征。开发非再生资源,不但会造成资源储量的耗竭和生态环境损害,而且还会影响当代人和后代人的利益,造成区际不公和代际不公。为实现非再生资源的可持续开发,给予其充分的价值补偿就非常必要。现有研究主要以非再生资源的不可逆性和有限的生态环境承载力为前提,从静态和动态两个角度分析了重视资源环境价值补偿的重要性,认为充分的价值补偿是非再生资源实现可持续开发的基础。

1.1 价值补偿是实现非再生资源可持续开发的基础

首先,从静态角度出发,非再生资源开发中价值损失的补偿就是保证在资源初始存量给定条件下,实现资源在各个时点上的最优开采,使资源所有权人实现“租”的最大化。代表人物是 Hotelling[1],Pindyck 和 Rubinfeid[2]。他们认为,在完全竞争市场条件下,非再生资源储量的有限性和可耗竭性决定了只有当开采资源资本财产的收益率等于其他金融资产收益率时才能保证资源持续开发。用公式表示为:

式中:PT+1为非再生资源预期的未来价格;PT为非再生资源的当前价格;C为资源的边际开采成本(假设不变);R为其他金融资产的收益率(或资本利率)。由于该理论强调对非再生资源开发中使用者成本的补偿,抓住了代际公平的核心,因而受到很多人重视。但由于它没注意到资源储量随时间的可变性和可替代资源对其价格的影响,并且其得出的随着资源存量不断减少、资源价格不断上升的观点也一定程度上偏离了非再生资源持续开发的现实,可操作性不强。此外,由于当时环境的承载力较大,这些理论也没有对非再生资源开发带来的环境污染和生态破坏的治理问题进行重点考虑,因而,具有较大局限性。

其次,从动态角度看,非再生资源耗竭和生态破坏问题通过技术进步、替代资源的发现、征收矿产资源税费等可得到解决。Krutilla指出,实现资源可持续开发,不仅需考虑技术进步因素,而且还需考虑政策及制度体系的完善程度。技术进步虽能缓解资源的可耗竭性,但不可能达到恢复自然环境的目的,因此必须制定政策与构建机制,确保自然环境循环使用[3]。Hartwick在可持续发展与代际公平理念下,提出基于财富补偿的资源环境价值向物质资本价值转换的哈特维克法则(Hartwick rule),认为只要将非再生资源的霍特林租(Hotelling Rent)全部用于投资,用以生产人造资本和人力资本,就可使非再生资源的非递减性消费成为可能[4]。Pearce和Turner对该观点又进行了深化。由于非再生资源与人力资本之间不具有完全的替代性,于是,El Serafy[5],Daly[6]从另一层次发展了这一思想。他们将非再生资源的开采收益分为收入流和投资流两部分,投资流用于发现可替代的再生资源部分,保证资源在开采结束时能获得同样水平的替代资源。Daly等人的理论得到了经济学界的认同。后来,Tietenberg指出,要充分补偿资源价值,就必须使资源开采边际使用者成本当期值的增长率等于贴现率;并认为只要资源的边际开采成本低于替代资源的开发成本,资源开发者就不会减少对非再生资源的开采;只有当二者的边际开采成本相等时,两种资源才被同时开采,直至被耗尽。这奠定了非再生资源持续开发的理论基础[7]。由此可见,资源可持续开发的实质是建立一种满足社会、经济可持续发展的动态资源结构。

虽各自关注的角度不同,但上述观点均重视非再生资源的最优开采和开发中资源价值的补偿问题。静态观点指出了非再生资源最优开采的实现模式,但由于它是在完全竞争经济和资源储量不变、边际开采成本不变等理想假设条件下得出的,与现实出入很大,因而对实际指导意义不明显,特别是当一些非再生资源的剩余储量如原油随着勘探开发技术等的进步其对经济、社会的保障程度不降反升现象后,静态观点更是受到来自多方面的批评。动态观点是目前的主流观点。如Mendelsohn和Joseph[8],Adelman和 Lynch[9],Bpyce[10]等就在考虑新增储量前提下研究了非再生资源的可持续开发问题。Adelman与Lynch指出,油气资源的储量是个流动的过程:一方面,生产和消费减少了油气储量,但另一方面,油气企业用于勘探、开采的资金投入又使油气储量不断增加。油气储量的增加与人类知识的不断积累和技术的不断进步导致油气生产成本不断下降。因此,他们认为,对资源稀缺程度的认识不应仅仅从储量上来认识,而应从替代成本角度看,替代成本才是衡量资源稀缺最好的尺度[9]。

随着矿产资源有偿使用制度改革的推进和深入,国内学者于20世纪80年代、90年代后期开始重视资源环境价值补偿问题。进入21世纪之后,以非再生资源开采为发展特色的老工业基地的衰退与振兴成为研究重点,非再生资源开发中资源价值补偿和生态环境治理逐步受到学界关注。对开发中资源补偿的认识也由静态观点向动态观点、由重视实物补偿向价值补偿转变。中国科学院可持续发展研究组[11]、牛文元[12]等从“国家整体目标”实现的高度出发,指出要实现非再生资源可持续开发,必须在保证人类财富不断增长的前提下,保持非再生资源消耗的常量状态,即实现两个“零增长”:资源消费速率的“零增长”和生态环境恶化速率的“零增长”。这也就是说,国内学者还没充分认识到新发现资源储量的不断减少乃至最终枯竭问题。该措施用公式可表述为:

式中:Qt指非再生资源存量;Et指非再生资源勘探发现量;Rt指非再生资源开发利用量;t指时期。国内对资源开发造成的生态环境损失补偿研究,还主要集中在资源环境价值补偿的基本概念与研究范畴界定上,只有少数学者基于外部性理论,指出了资源环境补偿的基本内容。如张复明在分析了国内外非再生资源开发中资源环境损失价值补偿方式后认为,资源环境价值补偿,不仅包括可耗竭资源的自身价值补偿(使用者成本补偿),还应包括生态环境补偿、矿区或区域可持续发展能力补偿(外部生态环境成本补偿)等[14]。通过补偿资源开发中资源环境的损害,调节经济行为的成本或收益,从而激励经济主体保护资源环境。目前,中国对非再生资源可持续开发的研究已集中于对资源的收益分配机制和生态补偿机制研究[15]。通过经济手段补偿非再生资源已成为主流。

1.2 非再生资源可持续开发中价值补偿的基本内容

非再生资源可持续开发的实质是实现非再生资源开发中资源环境的价值补偿。非再生资源的不可再生要求当代人必须对因资源开发而导致后代人丧失的发展机会进行补偿;非再生资源的稀缺性使其不但具有使用价值,而且还具有观赏、娱乐等非使用价值;非再生资源开发对生态环境的负外部性造成的生产中私人成本小于社会成本又导致资源配置偏离帕累托最优,影响区域可持续发展能力的提高等。这些都表明,开发非再生资源必须为之付费。由于资源产业是国民经济的基础产业,于是,通过制度创新,采取经济、法律等手段,界定产权,明晰责任,有效调节非再生资源开发中的利益关系,补偿资源开发中的价值损失就成为资源环境保护制度化、规范化的关键。

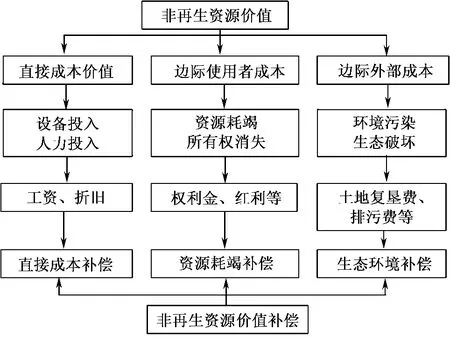

按照价值理论,非再生资源价值是由边际直接成本、边际使用者成本和边际外部成本三部分组成。边际直接成本是非再生资源开发中直接投入的设备、人力等资本,这些成本通过资源产品的出售可得到直接补偿,因而不是资源开发中价值补偿关注的焦点。非再生资源价值补偿实际上就是补偿边际使用者成本和边际外部性成本。只有通过相关制度安排对非再生资源开发中的边际使用者成本和边际外部性成本给予充分、必要补偿,非再生资源的可持续开发利用才能实现。

(1)边际使用者成本补偿,主要通过征收权利金的形式补偿资源的稀缺性与耗竭性价值。权利金的转化主要有三个方面:一是补偿勘探费用,用以发现新的矿产资源;二是用于勘探技术、开采技术及加工转化技术的投入,以节约资源的使用;三是部分用于对物质财富、人力资本、社会财富等非资源财富的转化,保证财富总量不减少。

(2)边际外部成本补偿,是指对非再生资源开发造成环境污染的价值补偿以及对受损生态环境的修复、治理支出等。分两个方面,一是通过保护或者修复矿区生态环境,恢复矿区正常的生态环境功能;二是对采矿区域及当地居民造成的损失进行补偿。目的是保护或者恢复生态环境功能,把当地居民的生产与生活损失减到最低。

图1 非再生资源开发中价值补偿的内容Fig.1 Content of the value compensation in the non-renewable resources development

总体上看,非再生资源的价值补偿应当相当于人类为保证非再生资源功能不下降、用于寻找可替代其功能的资源价值和人类为遏制资源衰竭、控制环境恶化、阻止生态破坏而征收的各项费用的总和。当且仅当非再生资源的使用者成本得到充分实现、边际外部成本得到有效补偿,非再生资源的总价值才能得到实现,社会生产和再生产也才能有序进行。建立科学合理的非再生资源价值补偿制度,运用行政、经济、法律和社会等的手段,充分补偿资源开发中的价值损失已成为关乎一国经济安全、生态环境安全、国家主权安全等的重要战略措施。

2 非再生资源开发中使用者成本补偿途径

使用者成本体现的是非再生资源的自身价值折耗,它由非再生资源的稀缺性、有用性以及人们认识、发现新替代资源所付出的有效劳动决定。不管非再生资源处在哪里、为谁所有,它都应给资源所有者带来收入——租金收入。充分补偿非再生资源的使用者成本,是资源开发中协调利益相关者关系、实现代内特别是代际公平的核心。目前,用来补偿使用者成本的途径主要有支付权利金、有偿出让矿业权、征收资源附加利润税、设立自然资源基金、实施资源耗竭补贴、征收跨州税等。

2.1 支付权利金

权利金是矿业权人向资源所有者支付的费用,体现资源所有权权能,与资源开采成本和开采效益无关。权利金不是税收工具。100多年来,多国通过法律明确规定矿产资源属于国家所有,权利金已成为其进行资源财政管理的一项基本职能。权利金费率和支付方式不是由税法而是由矿产资源法规定的,不是由政府税务部门而是由矿业主管部门征收的[16]。权利金有按开采的数量、产品价值、企业利润或收入以及基于混合体系等四种征收形式,其中按产品价值从价征收是使用最多的形式。一些拥有合格财政管理结构的国家如美国、澳大利亚的一些州,已走向以利润或收入为基础的权利金征收形式[16]。权利金一般由中央政府、资源所在地政府和作为资源勘察、开发、管理以及保护等活动的公共基金共享。如巴西的权利金就由州、地方自治政府、国家财政部、公共研发基金共享[17]。

国家不同、矿种不同、矿产开发所处阶段和矿产价格不同时,权利金征收费率也不完全相同。表1说明了不同国家、不同环境下非再生能源资源的征收费率水平。根据资源开发所处阶段、价格波动、地缘政治变化等情况,权利金费率会做相应调整。20世纪70年代高油价时期,美国就要求保有1/5或更多权利金,而在低油价的20世纪80年代后期,则对权利金以减免[18-20]。巴西石油法也规定,石油权利金费率为10%,但在市场环境较差时可减按5%收取。加拿大Alberta省根据油的年份、密度、石油价格以及油井产量的不同决定权利金费率。一般来讲,主要产油国权利金费率在10% -20%之间。2011年11月以前,中国除新疆、西藏和青海的油气产量分成项目和中外合作产量分成项目会收取权利金外(其税率为递增税率,石油和天然气税率分别为0-12.5%,0-3%),其他地区都采用类似于权利金的资源税和矿产资源补偿费制度[21]。中国油气资源税按产量征收,并且资源所处位置不同,税率也不同。如原油的资源税税率区间为8-30元/t,天然气的区间为2-15元/m3等。对陕西省1990-2000年油气价值补偿的测算结果表明,其补偿水平分别相当于其销售收入的3.93%和1.21%[22];矿产资源补偿费采取按年度油气销售总收入的1%征收。从2011年11月1日起,针对过低的资源税征收水平和不断拉大的区际收入差距,中国开始按销售收入的5%征收油气资源税。相比国际平均水平,改革后中国的油气权利金费率还是太低。中国的资源税改革虽一定程度上缓解了地方的财政紧迫状态和区际矛盾,但并没从根本上解决利益分配不公问题。

表1 部分国家非再生能源资源权利金费率对比Tab.1 Royalty rate comparison of non-renewable energy resources in some countries %

2.2 有偿获得矿业权

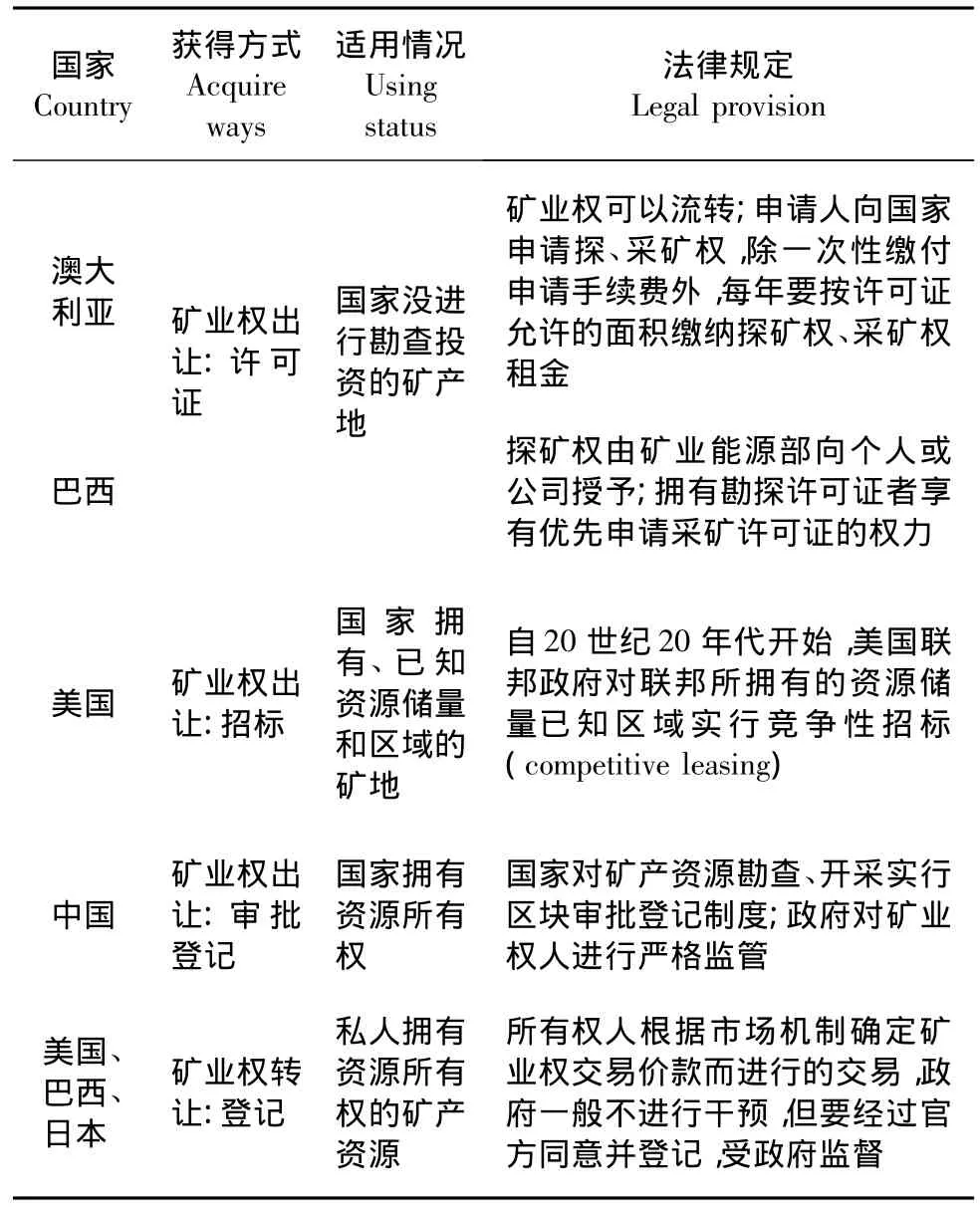

矿产资源赋存于地表或地下。对矿产的勘探、开发同时也就是对所依附土地的使用。世界主要资源开发国都建立起了产权明晰的资源产权法律法规,明确了矿产资源与土地的所有权及其收益分配关系,以有效保护资源开发中资源所有者、矿地所有者和矿业开发者等的合法权利。为取得矿业权,矿业权人要向矿地所有者支付使用矿地的机会成本,也称矿地租金、矿业权使用费等。矿地租金分为探矿权租金、采矿权租金两部分。不同国家,就矿业权主体确定、探矿权和采矿权租金的收取方法以及标准等的规定不完全相同。就矿权获得主体而言,日本原则上不允许外国人成为矿业权人,但更多的国家如美国、加拿大、英国等都允许外国企业法人和居民获得本国矿业权(见表2)。

有偿获得矿业权主要有两种方式:一是矿业权出让。对国家没进行勘查投资的矿地,当事人需按年度、面积向国家交纳矿地租金,且逐年增加。这是国外普遍采用的做法。如澳大利亚法律规定,联邦和州政府都可出让矿业权,申请人向国家申请探矿权、采矿权,除一次性缴付申请手续费外,每年要按许可证允许的面积缴纳租金[23];对国家已知资源储量矿地,采用招标实现出让。如对联邦政府拥有的已知资源储量(KGS,Known Geological Structure)的开采,美国自20世纪20年代开始就一直实行竞争性招标[24-25]。目前,对前景明朗的矿业权的招标出让已成为普遍做法。二是矿业权转让。它是当事人根据市场机制、通过协商确定矿业权交易价款而进行的产权交易,政府一般不干预,但受政府的监管。如巴西《矿业法》和日本相关法律就规定,当事人之间的矿业权转让,要经过官方同意并登记才能生效。

表2 主要国家矿业权获得方式比较Tab.2 Comparing the mining right acquire methods beyond some countries

由此可见,矿业权获得上国外注重发挥市场机制作用,而在中国,政府则发挥关键作用。中国政府主要通过实行区块审批登记制对矿业权当事人进行严格监督和管理,市场机制所发挥的作用不是很大。在探矿权、采矿权租金支付标准上,相对于其他国家而言,中国当事人支付的租金总体上要低得多,特别是采矿权租金,中国远低于澳大利亚和美国。澳大利亚采矿权租金最低的西澳州,其采矿权租金也达990澳元/km2,而中国只有其1/5左右(见表3)。

2.3 征收资源附加利润税

资源附加利润税,也称暴利税(Windfall Profits Tax,WPT)、特别收益金等,是针对资源行业取得的不合理的过高利润征税,目的是为调控垄断行业的高利润。它不同于“一战”、“二战”和朝鲜战争期间所征收的,针对战时获得的超过和平年代平均利润的利润而向企业征的超额利润税;资源附加利润税则是对矿业权人因开采优质、高品位或具有优越外部条件资源所产生超额利润而征收的,它以采矿企业创造的经济租金或超额利润减去平均利润后的差额为征税依据,反映的是国家和矿业权人之间的经济关系,具有级差地租性质,是一种临时性矿业税制,主要是在资源价格过高以致出现暴利时实施。油气开发产业最典型。

表3 部分国家矿业权出让费率比较Tab.3 Comparing the mining right transfer fee rate beyond some countries

20世纪80年代初,面对国际油价大涨和油气企业暴利实际,美国颁布了《石油暴利税法》,开始对国内原油征收超额附加利润税。为确定征收标准,美国选取1979年的国际原油价格为基准价格,并将原油价格分为三个层次,不同价格层次征收不同的税率,税率区间在30% -70%之间,而且价格随通货膨胀和采掘税高低每年进行调整。该税存在的8年内,总征税额790亿美元,只有预期3 200亿美元的1/4,而且因该税被作为成本从企业收入中抵扣,造成公司实际上承担较低的税负,结果使政府税收净减少约400亿美元,这与政策实施的初衷完全相悖。后因油气价格下跌、过高的油气公司依从成本和美国国税局的管理成本等,1988 年该税被取消[26-27]。

从2006年3月26日起,针对油价过快增长引起的石油企业利润暴涨、政府和油企之间利益矛盾加大的实际,中国也开征石油特别收益金。中国的石油特别收益金只是针对开采、销售的国产原油部分按五级超额累进从价定率计征,属非税收入,由财政部征收管理。征收比率按开发企业销售原油的月加权平均价格确定,按美元/bbL计征,起征点起初为40美元/bbL,税率幅度为20% -40%。2011年11月起,国家将其上调到了55美元,税率幅度不变[28]。征收石油特别收益金对限制企业过度开采、协调中央、地方和油企间的利益分配关系有积极意义[29],但企业经营成本和政府行政管理成本的增加,也打击企业的生产积极性,因此也非长久之策。

2.4 设立非再生资源基金

针对非再生资源价格外生波动导致的收入不稳定以及这些波动可能带来的社会政治风险损害子孙后代的资源利益,不少国家建立了非再生资源基金,以补偿资源开发中的部分使用者成本。这种以生产性资本形式积累资源租金的结果提供了社会最优,迫使现代人不能完全消费资源开采的回报,使代际公平得以实现[30]。

Robinson等将非再生资源基金分为信托型和发展型,认为信托型注重本金的安全和稳定,强调按照金融标准投资选择项目,促进风险规避和盈利,这以挪威石油基金和美国阿拉斯加常设基金最为成功;发展型则以促进当地就业为目标。这些基金的运行效果参差不齐,其中较成功的是加拿大遗产储蓄信托基金。Daniel将其划分为稳定基金、储蓄基金和预防基金,指出储蓄基金是为非再生资源建立一个可持续的替代经济基础提供融资,目的是解决代际问题;稳定基金则是通过平滑石油收入预算,将石油价格波动对财政政策的影响最小化;预防基金是预留部分资金促进经济发展。这些基金在管理资源财富、化解代际冲突方面比较成功(见表4)[31]。Wakeman-Linn等也肯定了阿塞拜疆和哈萨克斯坦利用基金协助管理石油财富的经验,认为基金提高了管理石油财富的透明度[32]。

2.5 提供资源耗竭补贴,实行税费优惠

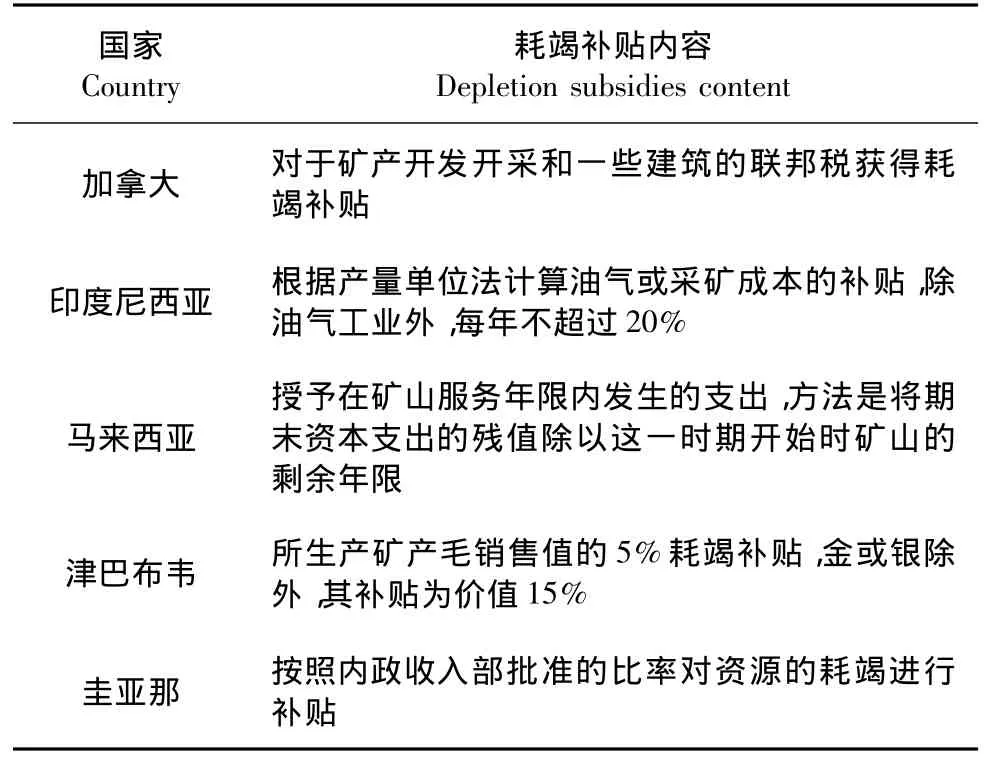

资源耗竭补贴是指每个纳税年度国家从其净收入中扣除一部分给油田、煤矿和其他非再生资源的所有人或矿业权人,用于寻找新矿体或可替代资源等,降低企业税负,鼓励他们积极从事资源的勘查、开发和进行替代资源的寻找、研发等。它实际是一种负权利金,是非再生资源产业独有的补贴。美国于1913年最先采用,加拿大、澳大利亚、马来西亚、印度尼西亚、津巴布韦、圭亚那等国也实行这种补贴制度(见表5)[23]。它是非再生资源行业税费优惠的重要内容之一,它的实施对保持矿业持续发展发挥了重要作用。

其他税费优惠政策包括:①减少税基,实施亏损移后。不少国家将非再生资源储量资产化,然后按照产量对其进行价值折耗,并将这部分价值计入成本,在缴税前扣除。由于这种折耗占总收入的20% -30%,从而大大减少了企业应纳所得税额;采取加速折旧方法减轻企业税负,加快矿业企业利润的有效积累,为企业扩大再生产提供基础。加拿大的税基优惠政策具有典型性。在计算企业税基时,加拿大政府提供的优惠政策包括:资本成本补贴。一是从企业的收入中快速扣除用于矿产开采经营的机器、基础设施以及矿山开拓等投入;二是允许新矿山或产量增加25%以上的矿山投入从新矿经营的利润中扣除,消除经营新矿山需缴纳的联邦所得税,直至收入偿付了投资。特殊考虑的税前扣除。允许所有境内勘探费用和10%国外勘探费用税前扣除;扣除对生产能力达到60%且连续生产6个月的开采性投资等。经过优惠,企业所得税有效税率由28%降到了21%;各省由平均的13.5%降到10.2%的水平。②变生产型增值税为“消费型”或“收入型”增值税。针对非再生资源的勘查具有探索性、开采周期长、固定投资规模大的特点,欧盟各国根据消费型增值税在计算应纳税额时允许从销售收入中扣除当期外购物质资料价值和固定资产价值所含税款的情况,推行“消费型”或“收入型”增值税,降低其资本有机构成,避免重复收税,降低企业税负。③实行联合纳税,以减少总体纳税额,减轻企业所得税负担等。由于非再生资源的勘查、开发职能由矿业权人承担,所以,对资源损耗的补偿最终要由矿业权人进行。通过税费优惠,有效降低了矿业权人承受的税负,实现资源损耗的物质补偿与价值补偿的统一。

表4 主要国家非再生资源基金实施经验Tab.4 Implementation experiences of the non-renewable resources funds in major countries

表5 一些非再生资源生产国公司税制中的耗竭补贴Tab.5 Depletion subsidies provision in some non-renewable resources producer companies

此外,针对非再生资源空间分布不均和补偿不足的现实,跨州税和对资源所在地的财政转移支付政策也被采用。美国、加拿大、澳大利亚等就允许拥有税收立法权的州(省)在本州资源输往其他州(省)时就资源流出量征收跨州(省)税(severance tax)。如美国蒙大拿州对煤炭就征收30%的跨州税。该税虽使资源输出州(省)聚集了大量收入,但也引起了区域财政能力的不平衡,对协调区际关系产生不利影响[33]。同时,伴随资源开发中包括中央政府、地方政府、采矿企业和矿区居民等多个利益集团间的利益冲突和“资源诅咒”(Curse of resource),一些国家从保证资源可持续供给、发展替代产业和维护资源开发利益相关者利益的高度出发,采取纵向和横向转移支付方式补偿矿业价值。纵向转移支付是由中央政府对下级政府、矿区居民提供资源开发中其获得的部分收益。如在加纳,留到了地方政府和矿区居民手里的税收和权利金收入就是由中央政府征收并由其通过一定机制转移的[34]。

3 非再生资源开发中外部环境成本的补偿途径

非再生资源的开发在带来资源耗竭的同时,还会产生环境污染和生态破坏等负外部性。为减少和避免负外部性,主要开采国在积极投资资源高效开发利用技术研发的同时,一方面以市场化为根本,从资源环境价值化角度出发,大力推行环境经济手段和必要的行政手段,实行有利于环境治理的税制转移措施,实现外部环境成本的内部化;另一方面,针对“污染者、破坏者付费”原则的缺陷和居民环境保护与环境维权意识的兴起,在健全资源环境法律法规基础上,采取了系列社会化补偿措施,产生了较好的经济社会效益。

3.1 建立健全资源环境法律法规,明确矿区资源环境治理界限和治理责任

世界上矿区资源环境治理比较好的国家都非常重视建立健全资源环境法律法规。早在1920年,美国颁布的《矿山租赁法》就明确要求保护土地和自然资源。针对露天采煤对生态环境的破坏,西弗吉尼亚州1939年颁布了第一个采矿的法律《修复法》,对修复矿区生态环境起了很大作用。印第安纳、伊利洛伊、宾夕法尼亚、俄亥俄、肯塔基等州也分别于 1941,1943,1945,1947,1954 年运用法律手段管理采矿中的生态环境修复工作。适应形势需要,联邦政府1966-1970年期间先后颁布了《联邦煤矿卫生和安全法》、《国家环境政策法》、《矿业及矿产政策法》、《联邦污染控制法》、《固体废弃物处理法》、《清洁空气法》及其修订案等。到1975年时,全美已有34个州制订了露天采矿复垦法,形成了既有各州颁布的、又有联邦出台的、全面的矿区生态环境保护法律法规。1977年,针对各州制定的复垦法律宽严标准不一的现实,国会通过了《联邦露天采矿控制与修复法》(SMCRA),该法在美国全境建立起了统一的露天矿管理和复垦标准,明确了各方在矿区土地复垦和生态重建上的责任,确保了采矿作业按照有利于环境保护的方式进行。该法将矿区分为法律前和法律后,使修复治理工作责任明确。对于法律颁布后出现的矿区生态环境破坏,一律实行“谁破坏”、“谁修复”,且要求修复率为100%。而对于法律前已破坏的废弃矿区则由国家通过筹集修复(治理)基金方式组织修复治理;采矿企业在实施露天开采作业的同时,进行“复垦”工作;同时促进原已遗弃的未进行“复垦”的矿区进行“复垦”工作。该法已成为美国治理和修复矿山生态环境的重要法律[22]。

中国虽制定了资源开发的系列法律法规,但只是主要针对因采矿造成的地质灾害和生态环境破坏的补偿问题提出了一些原则性东西,并没提出系统的评估指标、赔偿标准和具体补偿办法等;而且,由于非再生资源的开发会带来严重的生态损害,但中国只注重对资源开发中环境污染损害的赔偿,缺乏生态补偿方面的专门立法。这就使征收的生态补偿费、矿山复垦保证金等有违法风险。

3.2 推行开采许可证和矿山开发恢复治理保证金制度

根据主要国家矿产资源法的规定,矿产资源基本属于国家所有。为保证利益相关者的开发收益、减少甚至避免开发带来的负外部性和利益冲突,拥有资源所有权的国家对拟获得矿产资源的勘探、开发权企业的资格就进行了必要限定。这是通过推行资源开采许可证和矿山开发恢复治理保证金制度完成的。开采许可证制度是指开采国家所有的煤炭、石油、天然气等矿产资源的企业,必须获得政府颁发的开采许可证。开采者要获得许可证,首先必须提交翔实的包括资源恢复治理规划在内的申请。政府对有复垦信誉的矿业主优先发放。如美国《联邦露天采矿控制与修复法》就规定,在获得采开矿许可证但尚未正式颁发前,企业应先缴纳恢复治理(复垦)保证金。

矿山恢复治理(复垦)保证金分为全程保证金和阶段性保证金两种。全程保证金是预先提取的根据许可计划覆盖全程所计算的总资金;阶段性保证金只允许采矿企业根据每年采矿情况缴纳保证金。保证金数额根据许可证所批准的恢复治理要求确定,但每个许可证所交保证金不得低于1万美元。保证金用于在采矿者不履行恢复治理计划时用来支付恢复治理作业的费用;如企业完成恢复治理任务经验收合格,保证金就全额返还。加拿大、英国和德国也作了类似的保证金规定。德国《联邦矿产法》就规定,矿区业主必须对矿区复垦提出具体可靠的措施;必须预留复垦专项资金,其数量由复垦量确定,一般占企业年利润的3%。

3.3 实行绿色生态税制,开展社会化补偿

“污染者付费”虽使非再生资源开发中引起的外部环境损失得到了一定补偿,但它自身存在的问题如在资源价格管制情况下,单纯由采矿企业承担生态治理的巨额费用显失公平;环境污染成因的复杂性和生态环境公共物品的性质造成无法明确污染责任主体等,最终受损的还是矿区居民。这就使“受益者付费”原则成为“污染者付费”原则的补充[35]。为切实体现“受益者补偿”原则,不少国家实行绿色生态税制、开展社会化补偿。

第1,以庇古税和“双重红利假说”(double dividend)为基础,建立适应可持续发展的资源价值补偿绿色生态税制。绿色税制的突出特点是在对资源开发中环境破坏行为通过税收进行惩罚的同时,建立起对环境保护行为的奖励机制。具体包括税制转移和补贴转移两方面:税制转移,即降低进行绿色生产的企业所得税,而提高对环境破坏和资源浪费行为的征税额。为减少露天采煤造成植被、土壤破坏的问题,美国对采煤企业征收煤炭开采税。同时环境税、生态补偿费、开采税、环境污染税(费)、CO2税、SO2税等也是欧盟诸国进行税制转移的最好证据。补贴转移,是指将原来向鼓励破坏环境的行为的补贴转向对环境有利行为的补贴等。主要包括对使用天然气等低碳资源的企业进行补贴等。虽然目前这些措施所涉及的税额数目并不大,但经验证明,该做法是可行的[36]。

第2,推行环境损害责任保险和连带责任制度。环境损害责任保险是环境侵权事实(保险责任事故)发生时由保险人(保险公司)向投保人(环境侵权人)负担赔偿责任的一种民事救济制度,是“经济制度与环境侵权民事责任特别法高度结合的产物”[37]。该制度通过保险公司将环境侵权人的赔偿责任转嫁给投保人,有利于受损者及时获得补偿和提高投保人对环境破坏者的有效监督,避免更多污染事故发生。环境损害连带责任制度则是将环境治理与损害赔偿主体从污染企业自身扩大到与其相关的责任者如贷款银行、担保机构身上,在污染者无力对造成的破坏付费时启动。美国1980年出台的《综合环境保护的补偿和责任法规》(CERCLA)就规定,当污染事故发生后,对清理成本负有责任的各方都具有履行环境保护义务,并且参与到活动中的各个主体都对该事故承担连带责任。

第3,设立环境损害赔偿基金。这是一种通过共同协助方式将大额赔偿转给损害赔偿基金,由其来提前赔偿的制度。该基金有由矿业企业自发出资形成的基金,如互助基金;也有由政府财政出资设立的基金,如废弃矿山环境恢复治理基金等。对企业出资设立的基金而言,当某企业因环境侵权而被索赔时,其赔偿费用首先由基金支付,然后再由被索赔企业逐步将等额资金还给互助基金。如美国油污企业依据《油污责任油轮船东自愿协定》和《油轮油污责任临时补偿规定》建立了油污企业自愿互助基金;日本煤矿企业依据1963年政府颁布的《煤矿损害赔偿担保等临时措施法》设立了“矿害赔偿基金”。一些国家政府和国际组织从帮助企业及时、有效赔偿其给受害者造成的巨大损失,减轻企业负担,财政出资设立了环境损害赔偿基金等。如为有效应对气候变化、生物多样性以及土地退化等全球性问题,联合国环境保护署(UNEP)、联合国规划署(UNDP)和世界银行等国际组织于1994年发起成立了世界环境基金(GEF),目前该基金已为165个国家2 700多个项目提供了92亿美元资助,撬动400多亿美元用于全球生态环境治理,有效补偿了生态环境损害。

在企业自偿、保险公司保险和基金提前赔偿的同时,一些资源开发国还通过开展环境教育、不断扩展居民的资源环境权益、发展环境非政府组织(NGO)、环境权益代理公司等社会性措施,增强社会公众保护环境的意识,充分调动居民保护生态资源环境和进行环境治理的积极性。这些措施从源头上减少了资源环境问题的发生概率,对节约利用和有效补偿资源价值具有重要意义。

4 中国非再生资源价值补偿的路径选择

在建立完善的社会主义市场经济体制中,中国虽然从1984年就开始了矿产资源有偿使用制度的改革探索,并出台了系列资源开发中价值补偿的措施,但现行改革明显滞后:一方面,资源税费水平远低于国外,且随着资源价格的上涨,实际税费率还在降低[38];另一方面,中国的资源开发收益主要被中央政府和国有企业获得,而资源开采区政府和居民没获得多少收益,反而还要承担巨额公共服务成本和资源环境损失。这就加深了中央与地方、国有企业与当地居民的矛盾,不利于生态文明社会建设和资源可持续开发利用。为此,中国应在建立健全资源环境法律法规前提下,通过资源开发管理体制、机制等的变革,促进资源环境与经济社会协调可持续发展。

4.1 密切价值补偿同经济社会发展联系,依靠经济持续发展实现价值补偿

发展低碳经济、节约资源和保护生态环境,建设生态文明社会,从本质上看都必须依靠经济社会的持续稳定发展,需要遵循市场经济的发展规律。要以最小的外部经济社会代价发展低碳经济、保护生态环境,提升经济社会发展的资源承载力和环境容量,必须采取协调一致的资源环境与经济、社会发展政策,利用先进科学技术,转变发展方式,保护矿业权人生产的积极性。因此,非再生资源开发中价值补偿政策的构建,不能仅仅局限在资源开采量的绝对减少、生态环境治理和保护程度方面,而应从经济社会发展的全局审视,以市场机制为基础,通过制度创新、技术进步和实时反映资源价值或价格的全成本补偿等,不断提高资源利用效率和优化环境质量,转变落后资源管理和运行机制,延长资源开采地产业链,提升产业档次等。

4.2 建立规范的资源环境产权交易制度,保证矿业权所有者获得充分收益

承认资源环境的价值、明晰其产权关系是实现社会生产和再生产的重要内容。矿产资源属于国家所有。中央企业对资源的垄断开发由于忽视资源所在地短期和长期利益,就造成中央与地方、国有开采企业与矿区居民在资源开发收益分配上的冲突。不同利益方的过度攫取导致租值消散,资源所有者的收益得不到保障。因此,本着事权与财权统一原则,结合资源所有权在出让收益上的现实[39],中央应首先承认地方政府事实上的矿产所有权,并在矿业权一级市场上,遵循“谁负责出让、收益归谁所有”的原则,让矿产资源出让收益向地方政府和矿区居民倾斜,让他们分享一定的资源开发收益。其次,要建立非再生资源利润基金,资金来自政府从资源开发中获得的部分收入和企业部分红利收入,以此补偿资源开发中的使用者成本和外部环境成本,努力实现区际公平和代际公平。

4.3 统一实行权利金,完善资源环境财政收入制度

主要包括:①将资源税、矿产资源补偿费和矿区使用费合并,统一实行权利金制度。权利金按照资源的国际价格实行从价定率征收,使其与国际接轨。②完善矿业权有偿交易和矿业权出让管理制度。对可直接开采、储量明确的矿地采用竞标方式出让;其他的采用协议出让。招标拍卖中加强对当事人的资质和资金审查等。③用好用足资源税费等的资源收益。针对矿业权价款中包含用于发现和寻找替代资源价值补偿部分的特点,将这部分资金用于已处于产业成熟期或衰落期的资源型城市转型和在当地投资新的矿业或其他产业上,以便建立矿业自我积累机制,增强区域自我发展能力,使当地居民及其后代获得持续收入等。④将权利金与生态环境保护联系起来,使权利金与生态环境税的课征只与资源的合理利用和环境保护挂钩。

4.4 建立完善资源财政转移支付和收益分配制度

世界主要资源开发国中央政府向地方和矿区居民转移财政收入的比例有增加趋势[40]。中国应建立完善的财政转移支付制度,消除“资源诅咒”,保障当代和未来人权益。纵向方面,国家要通过建立考虑资源所在地面积、人口数量、发展机会、财政效率等权重的转移支付方式,并适当给资源开采地较大权重,以此确定中央财政转移支付水平;横向方面,根据资源收益空间异置、资源消费地不主动补偿开采地损失进而引起两地资源开发利益上的冲突,一方面,探索建立资源开采地政府对出省资源征收跨省费(税)试点工作;另一方面,从区域层次构建资源受益地和开采地共同承担资源和生态环境损失责任机制,引导资源受益区参与资源开采区资源保护和环境再造,矿业城市或地区产业转型升级等,造福矿区居民。

4.5 综合运用经济、法律、行政和社会化等手段,建立资源环境损失价值补偿机制

坚持公平与效率兼顾原则,通过经济激励、法律规范和社会道德约束等,让开采者在承担因采矿造成的生态治理成本(生态环境税、支付恢复治理和复垦保证金等)同时,要求资源受益者也承担必要费用。包括:①完善资源环境立法,明确资源环境产权和企业生态环境责任,建立矿产开发生态环境治理基金、土地复垦基金,开展生态环境责任保险等。②开征生态环境税,征收标准按生态环境损害治理成本进行。作为地方税,该税由资源开采地税务部门征收,100%用于开采地生态环境恢复治理。③发挥社会公众、政府和非政府组织等力量,实现生态环境治理投资市场化、产权多元化和治理社会化等。通过以上措施,努力建立起“污染者付费、受益者补偿、开发者保护、破坏者恢复”的非再生资源价值补偿机制,从根本上改变以资源高消耗、高污染为特征的生产和消费结构,发展低碳经济,实现人与自然的和谐发展!

(编辑:李 琪)

References)

[1]Hotelling H.The Economics of Exhaustible Resources[J].Journal of Political Economy,1931,39:137 -175.

[2]平狄克,鲁宾费尔德.微观经济学[M].北京:中国人民大学出版社,1997.[Robert S Pindyck,Daniel L.Rubinfeld.Microeconomics(3rd)[M].Beijing:Renmin University of China Press,1997.]

[3]Krutilla J V.Conservation Reconsidered[J].The Economic Review,1967,57(4):777-786.

[4]Hartwick J M.Intergenerational Equity and the Investing of Rents from Exhaustible Resources[J].American Economic Review,1977,67(5):972-974.

[5]Serafy El.The Proper Calculation of Income Depletable Natural Resources[R].//Yufus J Ahmed,Salah E Seral,Emst Lutz.Environmental Accounting for Sustainable Development A UNEPWorld Bank Symposium.Washington D C:World Bank,1989.

[6]Daly H.Toward Some OperationalPrinciples ofSustainable Development[J].Ecological Economics,1990,(2):1 -7.

[7]Tietenberg T.Environmental and Natural Resources Economics(5th edition)[M].New York:Harper Collins Publisher.2000.

[8]Mendelsohn R,Joseph S.Extraction and the Exhaustible Resources:the Microfundations ofAggregate Models[J]. International Economics Review,1989,30:175-186.

[9]Adelman M A,Lynch M C.Fixed View of Resources Limits Creates under Pessimism[J].Oil& Gas Journal,1997,60.

[10]Boyce R.Extraction can Cause Falling Nonrenewable Resource Prices[J].Energy Economics,2002,25:339 -343.

[11]中国科学院可持续发展研究组.中国环境报告[M].北京:科学出版社,1999.[Research Project of the Sustainable Development of the Chinese Academy of Sciences.China’s Environmental Report[M].Beijing:Science Press,1999.]

[12]牛文元.中国可持续发展战略领导干部读本[M].北京:西苑出版社,2003.[Niu Wenyuan.The Leading Cadres Reading Book of China’s SustainableDevelopmentalStrategies[M]. Beijing:Xiyuan Press,2003.]

[13]吕忠梅.超越与保守:可持续发展视野下的环境法创新[M].北京:法律出版社,2003.[Lv Zhongmei.Exceed or Keeping:Innovation on the Environmental Law under the View of Sustainable Development[M].Beijing:Law Press,2003.]

[14]张复明.矿产开发负效应与资源生态环境补偿机制研究[J].中国工业经济,2009,(12):5-15.[Zhang Fuming.Study on Ecological Environment Compensation Mechanism Based on Negative Effect in Mining[J].China Industrial Economics,2009,(12):5 -15.]

[15]景普秋,范昊.基于矿产开发的区域经济发展模式:理论假说与个案研究[J].中国软科学,2010,(10):124- 132.[Jing Puqiu,Fan Hao.A Hypothesis and a Case Study on Regional Economic Development Models Based on Mineral Exploitation [J].China Soft Science,2010,(10):124 -132.]

[16]James Otto,Craig Andrews,Fred Cawood.Mining Royalties:A Global Study of Their Impact on Investors,Government,and Civil Society[M].Washington,D C:The World Bank,2006.

[17]Fernando Antonio,Slaibe Postali.Petroleum Royalties and Regional Development in Brazil:The Economic Growth of Recipient Towns[J].Resources Policy,2009,34:205 -213.

[18]霍勒斯R布罗克.石油勘探开发会计(上)[M].崔越阿,译.北京:石油工业出版社,1986.[Horace R Brock.Accounting for Oil and Gas Producing Companies(up)[M].Cui Ayue,Translated.Beijing:Petroleum Industry Publishing House,1986.]

[19]张文中.论石油价格[M].北京:石油工业出版社,1990:92-93.[Zhang Wenzhong.Concerning the Price of Oil[M].Beijing:Petroleum Industry Publishing House,1990:92 - 93.]

[20]张健.美国政府对油气工业的优惠政策:国际低油价形势下的对策研究[R].北京:中国石油学会,中国石油天然气总公司情报研究所,1989.[Zhang Jian.Preferential Policies of the Oil and Gas Industry in the United States_the Strategies under the Situation of International Lower Prices[R].Beijing:China Institute of Petroleum,Information Research Institute of CNPC,1989.]

[21]Ernst& Young Global Oil& Gas Center.Oil and Gas Tax Guide 2011[OR/OL].EYG No.DW0092.www.ey.com.

[22]王育宝,胡芳肖.非再生能源资源开发中价值补偿的理论与实证研究[M].西安:西安交通大学出版社,2009.[Wang Yubao,Hu Fangxiang.Theoretical and Empirical Research on Value Compensation in the DevelopmentofNon-renewable Energy Resources[M].Xi’an:Xi’an Jiaotong University Press,2009.]

[23]高小萍.价费税租联动:矿产资源分配税制改革的思考[J].中国财经信息资料,2007,(10).[Gao Xiaoping.Price Tax Linkage:The Thinking of the Innovation in Mineral Resource Allocation Tax[J].China’s Financial Information,2007,10.]

[24]魏振宽,荆全忠,朱超.从可持续发展战略出发制定我国的煤炭资源政策[J].煤炭经济研究,2003,(7):19-22.[Wei Zhenkuan,Jing Quanzhong,Zhu Chao.Making China’s Coal Resources Policy from the View of the Sustainable Development Strategy[J].Coal Economic Research,2003,(7):19 -22.]

[25]蒲志仲.美国石油资源税费分析[J].国际石油经济,1997,5(6):33 - 38.[Pu Zhizhong.Analysis of American Petroleum Resources Tax[J].International Petroleum Economics,1997,5(6):33 -38.]

[26]David E.Kinnan.An Introduction to the Crude Oil Windfall Profit Tax Act of 1980[J].Westren New England Law Review,1981,3:645-663.

[27]Joseph J.Thorndike.Historical Perspective:the Windfall Profit Tax-Career of a Concept[EB/OL].[2005 -11 -10] http://www.taxhistory.org/thp/readings.nsf/ArtWeb/EDF8DE04E58E4 B14852570BA0048848B?Open Document.

[28]魏伶.中海油石油特别收益金起征点提高至55美元[EB/OL].http://finance.stockstar.com/SS201201060000 2732.shtml.[Wei Ling.The Cutoff point of the Oil Windfall Tax is Increased to$55[EB/OL]. http://finance. stockstar. com/SS201201060000 2732.shtml.]

[29]世界银行,国家民族事务委员会项目课题组.中国少数民族地区自然资源开发社区收益机制研究[M].北京:中央民族大学出版社,2009.[The World Bank,Research Project of the State Ethnic Affairs Commission.Research on the Income Mechanism of the Natural Resource Development Community in China’s Ethnic Minority Areas[M].Beijing:Central University for Nationalities Press,2009.]

[30]Grant Bishop,Anwar Shah. Fiscal Federalism and Petroleum Resources in Iraq[R].International Studies Program Working Paper,2008.

[31]Philip Daniel.Petroleum Revenue Management:an Overview[R/OL].For the World Bank,ESMAP Program.2007.http://www1.worldbank.org/publicsector/pe/ExtractiveIndustriesCourse/PhilipDaniel- Paper.pdf.

[32]John Wakeman-Linn,Paul Mathieu,Bert Van Selm.Oil Funds in Transition Economics:Azerbaijan and Kazakhstan[A]//Davis J M,Ossowski R,Fedelino.Fiscal Policy Formulation and Implementation in Oil-Producing Countries.Editors:A International Monetary Fund,2003.

[33]T R拉克斯曼纳,罗格·博尔顿.区域的能源和环境分析[G].//彼得.尼茨坎普.安虎森,等译.区域和城市经济手册(第1卷):区域经济学[M].北京:经济科学出版社,2001:555-561.[Lakshmanan T R,Roger Bolton.Regional Energy and Environmental Analysis[G]. //Peter Nijkamp.Handbook of Regional and Urban Economics(Volume1):Regional Economics[M].An Husen,et al,Translated.Beijing:Economical Science Press,2001:555 - 561.]

[34]海尔曼·皮拉特.德国鲁尔区的转型与区域政策选择[J].杨志军,译.经济社会体制比较,2004,4:72-75,60.[Hai Erman Pilate.Options of Regional Development Policies and Transition of Ruhr Area of Germany[J].Yang Zhijun,Translated .Comparative Economic and Social Systems,2004,4:72 -75,60.]

[35]厉以宁,章铮.环境经济学[M].北京:中国计划出版社,1995.[Li Yining,Zhang Zheng.Environmental Economics[M].Beijing:Chinese Plan Publishing House,1995.]

[36]世界银行.世界发展报告(2003)[M].纽约:牛津大学出版社,2003:30,142.[The World Bank.World Development Report(2003)[M].New York:Oxford University Press,2003:30,142.]

[37]王明远.环境侵权救济法律制度[M].北京:中国法制出版社,2001.[Wang Mingyuan.The Legal System of Environmental Tort Relief[M].Beijing:China Legal Publishing House,2001.]

[38]孙东辉.资源税改革引各方利益博弈[N].中国经济时报,2007-04-12(1).[Sun Donghui.Resource Tax Reform Led to a Benefit Game[N].China Economic Times,2007 -04 -12(1).]

[39]欧阳慧.完善石油资源开发的资源与生态环境经济补偿体系建议[J].经济研究参考,2007,17:17 -22.[Ou Yanghui.Suggestions to Perfect the Resources and Ecological Environment Compensation System in the Petroleum Resources Development[J].Review of Economic Research,2007,17:17 -22.]

[40]Davis J M,Ossowski R,Fedelino A.Fiscal Policy Formulation and Implementation in Oil-producingCountries[C]. International Monetary Fund,2003.

猜你喜欢

吉林广播电视大学学报(2021年4期)2022-01-14

矿山安全信息(2021年11期)2021-12-01

作文成功之路·小学版(2020年5期)2020-06-11

制造技术与机床(2019年12期)2020-01-06

石材(2020年5期)2020-01-02

小天使·一年级语数英综合(2018年11期)2018-11-23

自然资源情报(2017年11期)2017-11-26

自然资源情报(2017年3期)2017-11-26

资源再生(2017年3期)2017-06-01

人生十六七(2016年14期)2016-12-01