经济回暖成本上升LLDPE调整后继续涨势

2013-08-16 07:46陈俊果

塑料制造 2013年1期

陈俊果

盛达期货产业链服务中心

一、宏观面

国内方面

汇丰银行(HSBC)12月14日公布的数据显示,中国12月汇丰制造业采购经理人指数(PMI)预览值创下14个月最高水准,表明制造业活动在进一步扩张。数据表明,中国12月汇丰制造业PMI预览值为50.9,上月终值为50.5。Markit提供的新闻稿并显示,产出指数下降至50.5,但仍位于扩张区域;新订单指数大幅上升至52.7,创下20个月新高;就业指数进一步上升,为10个月来首次追平荣枯线水准;产出价格指数也在上涨,暗示需求持续回暖;不过新出口订单指数再度降至50下方,表明出口前景依然黯淡。这跟之前海关总署(12月10日)公布的我国1—11月外贸进出口情况符合,出口增速由10月份的11.6%,大幅缩窄至2.9%,这个出口数据让市场大为失望。总体来说,宏观数据仍然偏向利好,特别是国内的经济数据,四季度GDP扭转跌势机会很大,整体国内经济持续回暖,但是出口方面依然受到很大的打击。这个除了国内人地成本和贸易战因素外,欧洲经济仍在衰退关系也很大,所以为了经济回暖,焦点应该集中在消费和投资。

国外方面

本周最值得让人关注的就是美联储今年最后一次的议息会议。在会议上美联储比较意外地推出了QE4,每个月450亿美元的长期国债采购项目,来取代将在本月到期的、旨在延长联储资产负债表中债券平均到期年限的所谓扭转操作。加上QE3时期美联储每月资产采购量共计达到850亿美元。但是市场并不看好QE4,认为在美国目前的经济形势下,QE4并不能够产生可观的效果。量化宽松的货币政策不会使新增的流动性迅速进入美国实体经济变为资产,反而是直接流入高风险资产、大宗商品以及海外新兴市场,催生新的资产泡沫,冲击各国的金融市场和货币体系,QE4可能损人也未必利己。大宗商品也只是在当天小幅上涨,第二天就回吐前一天的涨幅,足见市场对QE4并不感冒。但我们认为这次加码货币政策足见美国方面对要提振经济的决心,近期的经济数据也显示美国经济在稳步复苏,我们相信随着政策的加码,后续经济的回暖会更加确定。

二、原油

本周国际原油价格维持弱势震荡格局。当前全球经济疲弱拖累原油需求,持续打压油价。不过近期全球主要经济体多数宏观经济数据趋好限制了国际油价的跌幅。同时周中美联储推行进一步的经济刺激计划,美元汇率下跌,提高了石油商品期货对投资者的吸引力,助推国际油价走高。但目前美国财政悬崖逐渐逼近,其发展的不确定性将持续影响市场,短期国际油价或将继续弱势震荡。

图:美原油2月份合约日线图

三、下游产品生产和消费情况

本周农膜制品价格大稳小动,原料价格货少价涨,下游经销商多观望市场,入市意向不足。农膜厂家原料库存多保持低位,按需采购为主。简单介绍一下本周农膜生产情况,PE功能膜方面,厂家开工情况差异较大,规模企业略好于中小企业。华北地区淄博、青州等地厂家开机情况相对较好,目前规模企业开机在70%左右。本周河南、河北地区农膜厂家开机率出现下滑,后期开机差异逐步拉大。短期之内农膜厂家开工差异较大局面难有改善。日光温室膜方面,日光膜厂家目前生产多以PE功能膜为主,订单接收清单局面不改,厂家开机率在20%-40%范围内。目前订单较前期略有提升。部分转向生产地膜厂家,订单接收依旧低迷,开机无明显变化。地膜方面,区域差异较大,新疆、甘肃、云南等地,季节性需求及政府招标支撑生产,厂家开机率在70%-100%,华北、东北及华东部分地区下游经销商备货意向不强,厂家低开机运行或间断开机。

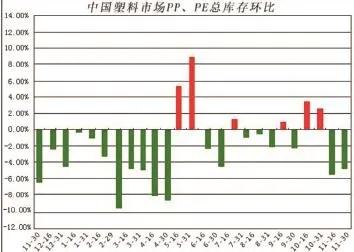

截至2012年11月30日,国内PP、PE主要市场总库存下降,较上月底减少4.86%,与上年同期比减少28.87%。库存结构上看,本月PP、PE库存下降。其中,PP较上月底减少1.32%,比上年同期减少1.64%;PE较上月底减少6.01%,比上年同期减少35.01%。从区域来看,本月南、北方库存同样下降。北方库存较上月底减少5.17%,比上年同期减少33.28%;南方库存较上月底减少4.71%,比上年同期减少26.55%。总体来看,11月份主要市场库存扭转上月涨势,库存均下降。(库存和图片资料来源于中塑资讯)

港口库存方面,从目前预估的11月到港数量来看,PE进口货源在11月进口数量保持稳定,大约在60余万吨。成交情况相比10月份有较大改善,港口出库速度较为顺畅。由于到港高峰已过,出库数量大于入库数量,港口库存仍在继续下降,截止月底库存已降至近2年的最低水平。本周市场成交依然较为活跃,港口库存仍有可能进一步下降。库存方面,LLDPE库存降幅较大,基本与HDPE持平,现货数量不多。LDPE仍是库存最多的种类。(以上库存数据和下面库存图均来自中塑资讯网)

图:中塑塑料库存

四、后市预测

目前全球经济继续缓慢复苏,除了欧洲仍然泥足深陷外,其他国家还是表现相对良好。为了给予经济更强劲复苏提供支持,美联储周三推出第四轮量化宽松政策(QE4),并将利率与失业通胀挂钩,提振市场。中国12月汇丰制造业采购经理人指数(PMI)预览值创下14个月最高水准,表明制造业活动在进一步扩张。LLDPE下游开工仍显不足,现货成交不是很活跃,但宏观经济整体持续回暖,带动整个商品市场上涨。预料下周LLDPE仍有上涨机会,总体表现会前低后高,调整后上涨。

重要声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证,不保证该信息未经任何更新,也不保证本公司做出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价。本报告版权归盛达期货研究所所有。未获得盛达期货研究所书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“盛达期货产业链服务中心”,且不得对本报告进行有悖原意的删节和修改。

猜你喜欢

今日农业(2020年22期)2020-12-14

当代水产(2018年12期)2018-05-16

农家科技中旬版(2017年3期)2017-06-26

中国房地产业(2016年7期)2016-09-24

太空探索(2016年12期)2016-07-18

中国市场(2016年45期)2016-05-17

中国化肥信息(2016年28期)2016-05-17

中国老区建设(2016年5期)2016-02-28

大众投资指南(2016年1期)2016-01-08

河南科技(2014年23期)2014-02-27