基于马尔可夫制度转换模型的M2与通货膨胀关系探究

2013-08-16 07:41陈国文

东岳论丛 2013年9期

高 旭,陈国文

(1.同济大学 经济与管理学院,上海200092;2.济南大学 经济学院,山东 济南250022)

一、引 言

长期以来,货币供给量M2、价格水平和通货膨胀是宏观经济关注的焦点问题之一。进入21世纪,价格水平呈现出来新的形势:2003年石油价格开始上涨,之后多种商品价格也同时开始大幅上涨。与以往商品价格上涨不同的是新一轮的价格上涨并没有伴随持续通货膨胀现象出现,尤其是金融危机以后,M2增量和商品价格都大幅上涨也未引发消费者物价指数(CPI)剧烈上涨。这点与传统理论中的货币供给量M2的增加会导致物价水平上涨、并伴随有通货膨胀发生的观点不一致。因此,有必要在新一轮价格水平上涨背景下,研究通货膨胀与货币发行量M2之间的关系,更具有现实指导意义。

对于货币供应量M2影响物价水平,目前比较通用的是选取通货膨胀率作为观察指标,来反映货币政策的有效性效果。货币政策的传导都有一定的时滞,采用如通货膨胀率等中介指标可以及时准确的反应货币政策对物价水平的影响。本文基于已有的研究,结合新一轮价格水平上涨的背景,对新形势下作为中介目标的通货膨胀与货币供应量的关系进行探讨。

二、文献综述

对于货币供给M2和通货膨胀率之间关系的研究,主要分为两种观点,分别是货币中性理论和货币非中性理论。货币中性理论认为通货膨胀率与M2之间存在稳定的显著的相关关系;货币非中性理论认为两者不一定有长期稳定的关系。

货币中性的观点认为货币供给的增长会导致价格水平的同比例增长,但对实际产出没有影响。弗里德曼最早提出通货膨胀是一种货币现象,货币增加只会引起物价水平上涨,不会引起产出增加。McCandless和Weber(1995)发现M2的变化和通货膨胀率的相关系数接近于1,它们两者之间存在很强的相关性①。Jonsson(2001)对M2、通货膨胀率、利率、汇率和收入等做了脉冲检验,发现M2在长期内会对通货膨胀率产生一定的冲击②。Altimari(2001)发现M2与信贷总量和通货膨胀率之间具有显著的相关性③。Binner(2010)运用递归网络神经法发现M2和通货膨胀之间具有一定的相关性④。刘金全和张文刚(2004)的研究发现,通货膨胀率和M2的增长率之间存在有长期均衡关系,并且也存在短期误差修正机制⑤。张玮等(2010)利用VAR模型对中国的货币政策和通货膨胀率关系进行了研究,发现无论在长期还是短期内,M2对通货膨胀率都有系统性影响⑥。

货币非中性理论认为货币供给量不会与通货膨胀率和价格水平同比例变化,两者之间变化有所背离。Miles(2009)认为M2会与通货膨胀率呈现出一定的正相关,但并不是同比相关,M2的增加并没有完全转化为通货膨胀率的上涨⑦。刘金全和刘志强(2002)通过实证研究发现,通货膨胀和M2之间不存在显著的协整关系,即无长期稳定均衡存在⑧。刘霖、靳云汇(2005)结合经济发展来说明二者之间的关系,认为长期货币供应量并未影响通货膨胀率,M2发行的增加被经济增长所消耗了⑨。陈彦斌等(2009)对我国的M2和通货膨胀率进行了研究,发现二者之间没有显著关系⑩。

现有文献对货币供应量与通货膨胀的关系做了研究,即使采用时间跨度的数据,得出的结论也出现了不一致的情形。鉴于此,本文拟解决的问题是在新一轮价格上涨而未出现持续通货膨胀的背景下,对新阶段M2和通货膨胀关系进行了研究,并且对两者的变化周期性是否一致做出了探究。

三、理论依据与研究假设

(一)M2影响通货膨胀率的理论依据

奚君羊和刘卫江(2002)对封闭经济条件下严格通货膨胀目标做了分析,认为在封闭经济条件下,M2的变化会对通货膨胀率产生一定的影响[11]。假定经济运行的环境为封闭经济模型,只生产一种商品,其结构特征从而可以表示为:

其中,πt为t时期的通货膨胀率,Yt为t时期的产出缺口,It为中央银行控制的名义利率,Mt,μt和vt为独立同分布的随机冲击。

由等式(1)和(2)可以推出,

其中的系数分别用简洁明了的α代替,误差项用z代替。由公式(3)可见,货币供给量的变动会引起当期利息I的变动,然而对价格水平产生影响,要到第(t+2)期才能够显现出来。从另一方面讲,中央银行可以根据当期的名义利率来预期此后两期的通货膨胀水平。可见理论上货币供给量会对通货膨胀率产生一定的影响。

对于通货膨胀目标限定比较宽松的经济体,相关研究结论都表明本期的通货膨胀率和上一期的通货膨胀率有一定相关性。

(二)变量选取与研究假设

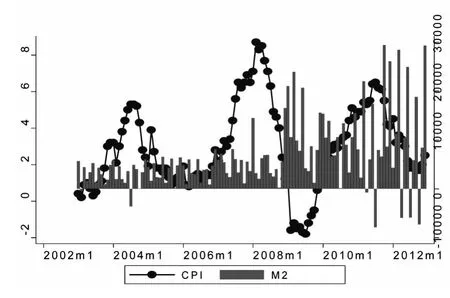

图1 CPI和M2增量的变化图

我们选取的变量是CPI和M2的2003年1月至2012年12月的月度变化数据,CPI数据来源于中国国家统计局网站,M2数据来源于中国人民银行网站。另外鉴于在货币增发时没有出现通货膨胀现象,我们还选取了企业景气指数(CGPI),探究M2对实体经济的影响。CGPI数据来自中国人民银行网站,时间跨度和频率同上。图1是CPI数据和M2的增量的变化量数据。

在2003年至2012年之间,CPI的波动性比较大,有明显的波峰和波谷出现。CPI较高的时期是2003年11月至2004年10月、2007年3月至2008年10月,2010年5月至2012年5月三段时期,其中2008年4月达到最高8.5%;然而,在2009年5月至2009年10月,CPI一直为负值。对于货币供给量M2,从图1可以看出,其增量大部分为正值,也就是说,M2走势呈向上倾斜的曲线。在2003年1月至2008年9月,M2每月的增量都比较平稳,在金融危机后,M2的增量大大增加,虽然期间部分月份增量为负值,但M2的净值已经很大,也就是说,金融危机后,我国政府为救市所采取的货币政策向经济体投入了大量的货币资金。

对于货币供给和通货膨胀率的研究,目前主要分成两种观点,一是认为两者之间有显著的相关关系,长期均衡关系比较稳定;另一种观点认为两者之间由于受到不同因素的影响,不存在稳定的长期均衡关系。从图1可以看出,货币供给M2的增量大部分为正值,M2具有缓慢增长的趋势,但CPI的变化却有明显波峰和波谷出现,两者之间不能简单看出是否有稳定关系。因此,文章提出如下假设1:

假设1:M2与通货膨胀率具有长期稳定关系。

根据货币学派的观点,价格水平上涨是货币现象,价格上涨的根本原因也是货币供给增加所导致的。但是,鉴于2003年以来,机构投资者开始进入商品市场,其操作会对商品价格产生一定的影响,可能会使得通货膨胀水平与货币供给变动不一致,货币供给变化不一定是影响通货膨胀率变化的直接原因。因此,提出假设2。

假设2:M2是通货膨胀率变化的原因。

经济活动的变化比较具有周期性,而货币供给的变化比较平稳。但货币政策的实施一般会根据经济形势而做出调整,比如进行逆周期操作等,从而使得货币供给的变化也会出现一定的周期性。货币供给变化的周期性应当与通货膨胀率变化相一致,但图1中没有展示出这一点。因此,提出假设3。

假设3:M2与通货膨胀率变化具有一致周期性。

四、实证检验

对于通货膨胀与M2关系的探讨,本文首先进行协整检验,验证两者是否在新经济形势下具有长期均衡关系。接着进行格兰杰检验,探究货币供给是否是价格水平变化的原因。然后在此基础上进行马尔可夫制度转换模型检验,验证二者之间的非线性关系,看是否有一致的周期性变化。

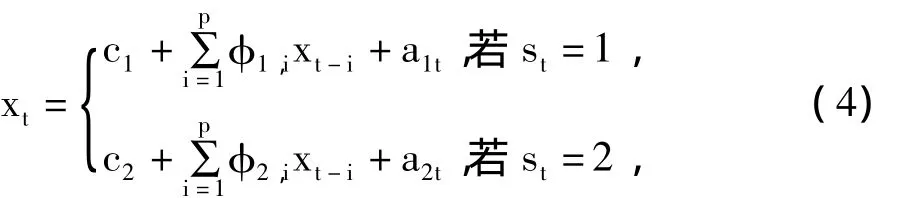

(一)马尔可夫制度转换模型介绍

马尔可夫制度转换模型考虑的是一个时间序列在各个状态之间的非周期转移,这种转移由一个银行的两个状态的马尔可夫链驱动。其理论模型可以表示如下:

其中,st是在{1,2}中取值的马尔可夫链,转移概率为

序列a1t和a2t都是均值为零、方差有限的独立同分布随机变量序列,并且它们之间是相互独立的。w1表示在上一期状态为1的情况下,下一期转换为状态2的概率,w1值越小,表示在状态1的持续时间越长,1/w1表示过程在状态1的持续时间长度;w2的含义同理可述。

由此可见,马尔可夫转换模型是利用一个隐含的马尔可夫链来实现一个条件均值函数到另一个条件均值函数的转移,由于状态属于随机过程,在此模型中并不能确定xt属于哪种状态。

利用马尔可夫制度转换模型,我们可以给出新形势下通货膨胀率与货币供给变化之间的状态转移,从而得出其非周期变化的非线性关系。

(二)实证检验结果

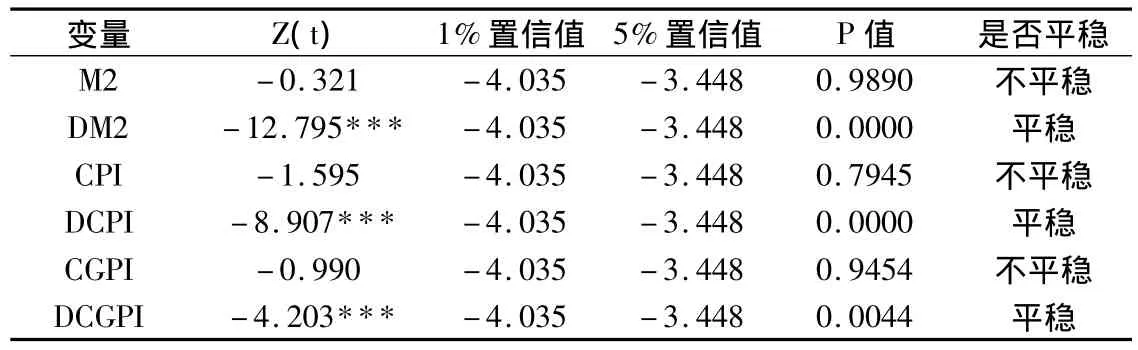

1.平稳性检验

平稳性检验我们采用的是ADF单位根检验,是带时间趋势项的回归检验。检验结果如表1所示。

表1 ADF平稳性检验结果

其中 DM1,DM2,DCPI和 DCGPI分别为M1,M2,CPI和CGPI的一阶差分序列。

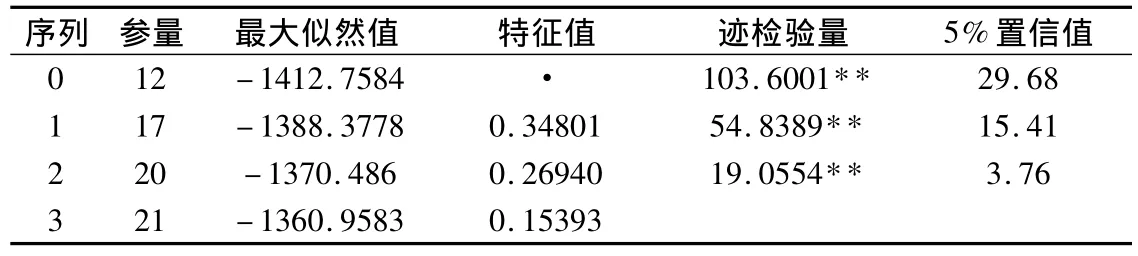

2.协整检验

在平稳性检验的基础上,我们接着进行货币供给与通货膨胀和实体经济之间的长期关系检验。其检验结果如表2所示。

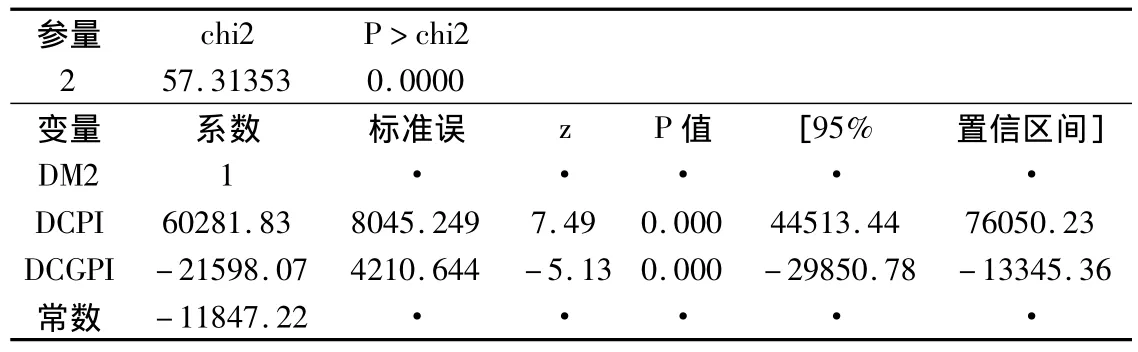

结果显示,三个变量之间的存在三个协整向量,说明货币供给M2与通货膨胀率和企业景气指数之间存在有长期均衡关系。标准化的协整检验如表3所示。

3.因果关系检验

在协整的基础上,我们可以进一步探究时间序列之间的因果关系,利用格兰杰因果关系检验分析,得出结果如表4所示。

其中,在95%的置信水平下,CPI的变化与CGPI的变化互为因果关系,消费者物价指数会与实体经济相互影响。而在90%置信水平下,M2是CPI的原因,而CPI不是M2的原因,货币供给的变化会影响物价水平的变化,反之则不可以。而M2与CGPI之间的因果关系不显著,说明货币供给没有直接影响到企业景气状况。

4.马尔可夫制度转换模型检验

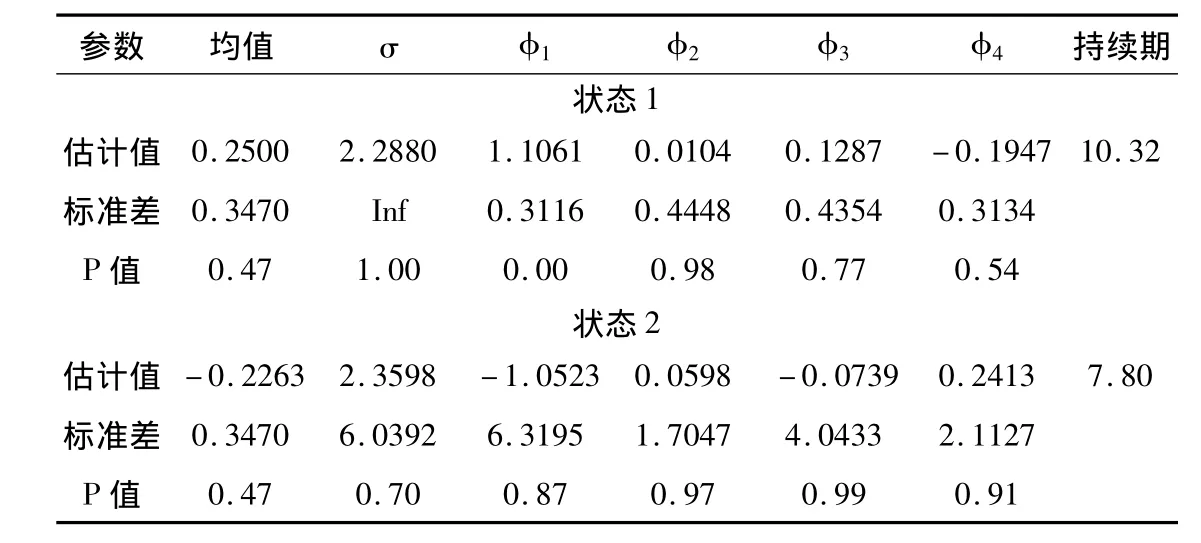

鉴于价格水平与货币供给变化均有波动起伏变化,我们接着进行制度转换检验,探究CPI和M2变化之间的反应情况。首先对CPI进行检验,结果如表5所示。

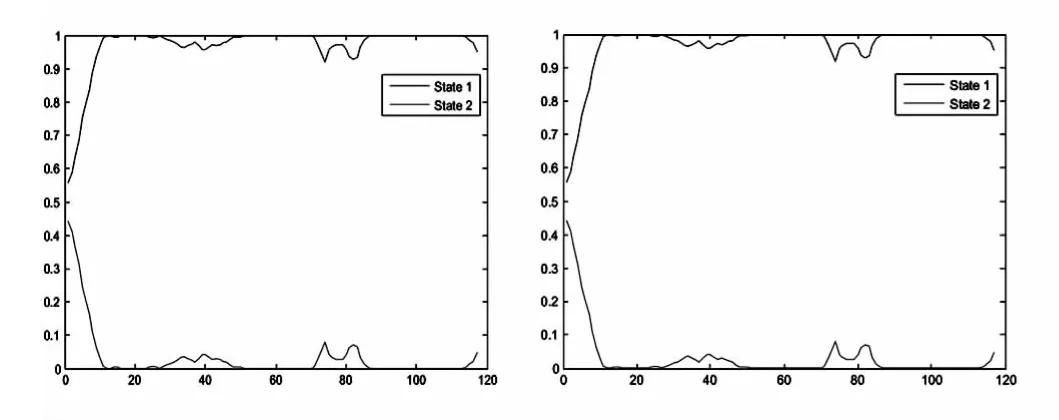

结果发现,状态1下边缘模型的平均增长率为 0.2500/(1-1.1061 -0.0104 -0.1287+0.1947)= -4.9505,状态 2 下边缘模型的平均增长率为 -0.2263/(1+1.0523-0.0598+0.0739 - 0.2413)= - 0.12399,说明状态1具有不具有通货膨胀迹象,状态2有轻微通胀倾向。另外,状态1的持续期为10.32,状态2的持续期为7.8,说明没有通货膨胀的时期一般为10个月,具有轻微通胀迹象的时期约为8个月。

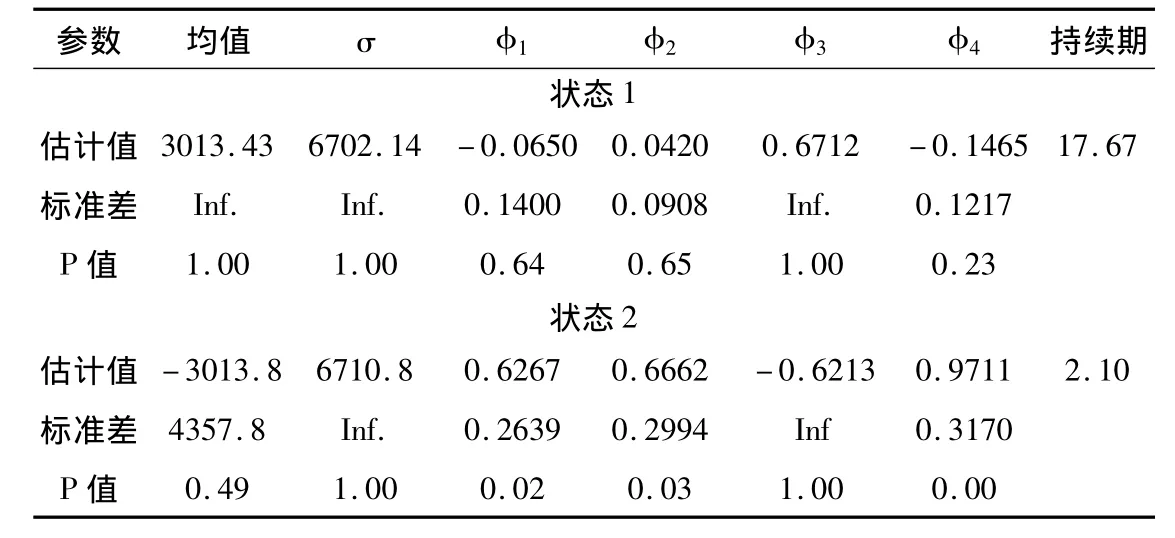

接着对M2的变化进行马尔可夫检验,结果如表6所示。

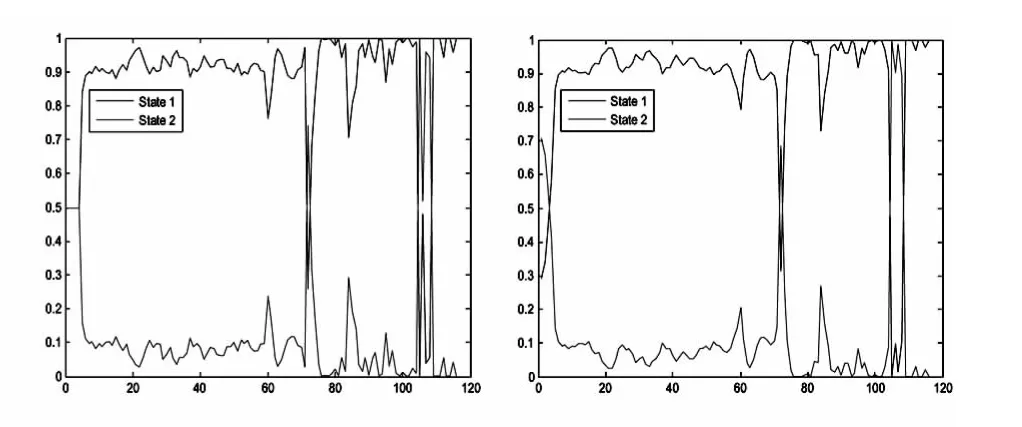

结果显示,状态1下边缘模型的平均增长率为 3013.43/(1+0.0650 - 0.0420 - 0.6712+0.1465)=6047.421,状态 2 下边缘模型的平均增长率为 -3013.8/(1-0.6267-0.6662+0.6213 - 0.9711)=4689.28,说明状态1对应有较大的货币供给增加量,状态2对应有较小货币供给增加量。状态1和状态2的持续期分别为17.67和2.10,说明我国货币供给增量较大的时期一般约为连续18个月,增量较小或供给平稳的时期约为两个月。

表2 协整检验结果

表3 标准化协整检验

表4 格兰杰因果关系检验

表5 CPI的制度转换检验结果

表6 货币供给变化的制度转换检验

总的来说,货币供给增量与价格水平变化的非线性周期并不一致,货币供给增量的持续期较长,但并未引起相应的价格水平上涨持续相同的时期,货币供给增量较小的时期较短,而价格水平较低的时期持续时间较长。过多的货币供给增量并未引起价格水平的持续增加。状态图如图3和图4所示。

图3 CPI的马尔可夫制度转换图

图4 货币供给变化的马尔可夫制度转换图

五、结论及政策建议

通过对新经济形势下通货膨胀率与M2的实证分析,可以得到如下结论:

第一,M2与通货膨胀率有一定的长期均衡关系。这点与货币中性理论相符,市场中货币量的变化会影响到价格水平。

第二,通货膨胀率与实体经济互为因果关系,而M2仅是通货膨胀率的原因。说明实体经济受到通货膨胀率指标的影响比较大,价格水平直接影响到实体企业的景气程度,而M2没有直接影响企业状况,而是通过推高通货膨胀率这一中间目标产生作用的。

第三,M2与通货膨胀率非线性周期变化并不一致。在M2增量较大时,其持续期较长,而相应的价格膨胀期较短;在M2增量较小时,其持续期较短,相应的价格水平稳定时期较长。

面对新经济形势下的价格水平变化与货币供应量变化,政策制定当局应当把握价格变化的特点,进行合理的宏观政策调控。针对本文的结论,提出几点相应的政策建议。

第一,建立健全通货膨胀目标制的货币政策监测制。把通货膨胀作为货币政策的监管目标之一,就应当把价格水平全面地纳入其中,建立多元的监测制度。

第二,继续实行稳健的货币政策。通过本文研究发现,当前的货币政策与价格水平和实体经济发展相对应,并未出现持续的通货膨胀现象。大部分的货币增量被实体经济发展所吸收,当前的货币政策不会对经济产生不利影响。

第三,完善落实货币政策的执行。通过研究发现,货币政策与价格水平变化出现了周期性变化不一致,说明政策的执行还有一定的局限。只有真正落实既定的货币政策,才能有预期的调控效果,合理的调控价格水平。

[注释]

①McCandless,G.T.,and Weber W.E.,Some Monetary Facts,Federal Reserve Bank of Minneapolis Quarterly Review,1995:2-11.

②Jonsson,G.Inflation,money demand,and purchasing power parity in South Africa,IMF Staff papers,2001.48(2):243-265.

③Altimari,S.N.,E.C.Bank.Does money lead inflation in the euro area?,European Central Bank,2001.

④Binner,J.M.,et al.Does money matter in inflation forecasting?,Physica A:Statistical Mechanics and its Applications,2010.

⑤刘金全,张文刚,刘兆波:《货币供给增长率与通货膨胀率之间的短期波动影响和长期均衡分析》,《中国软科学》,2004年第7期。

⑥张玮,苏捃:《中国货币供应量的产出、通货膨胀效应实证分析》,《经济问题》,2010年第5期。

⑦Miles,W.Inflation targeting and monetary policy in Canada:What is the impact on inflation uncertainty?,The North American Journal of Economics and Finance,2008.19(2):235-248.

⑧刘金全,刘志强:《中国货币政策非中性》,《吉林大学社会科学学报》,2002年第4期。

⑨刘霖,靳云汇:《货币供应、通货膨胀与中国经济增长-基于协整的实证分析》,《统计研究》,2005年第3期。

⑩陈彦斌,唐诗磊,李杜:《货币供应量能预测中国通货膨胀吗?》,《经济理论与经济管理》,2009年第2期。

[11]奚君羊,刘卫江:《通货膨胀目标制的理论思考——论我国货币政策中介目标的重新界定》,《财经研究》,2002年第4期。

猜你喜欢

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

商业经济研究(2019年4期)2019-03-13

消费导刊(2018年15期)2018-11-24

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

现代经济信息(2018年9期)2018-01-09

电信科学(2016年9期)2016-06-15