推进工业转型升级需要进一步完善现行财税体制

2013-08-08 09:45:22赵福军

地方财政研究 2013年9期

赵福军

(工业和信息化部赛迪智库,北京 100044)

通过调查发现,现行财税体制已难以适应工业转型升级的需要。本文根据座谈调研获得的情况,剖析财税体制与地方推动工业转型升级动力不足之间关系,寻求进一步推进工业转型升级之策。

一、当前地方政府推进工业转型升级的动力不足

工业转型升级,需要发挥中央和地方的积极性,实现中央与地方之间在目标、手段等上一致。但目前地方政府推进工业转型升级动力不足,主要表现为:

1.推进企业做大做强动力存在矛盾心理。地方政府对企业做大做强怀着非常矛盾心态。对于大多数地方政府而言,做大做强可以培育大企业,推动经济较快发展,拉动就业,但另一方面,企业做大做强了也给地方政府带来了困惑和疑虑:一是担心企业一旦做大做强,可能将总部迁移至大城市;二是担心企业随着业务拓展,可能将产业链上研发、设计、销售、服务和投资等价值链高端环节迁移出去;三是企业可能通过税收机制进行税收转移,给地方政府带来税源与税收不对称的困惑。

2.支持企业向技术密集型、绿色低碳型转型动力不足。企业向高端生产型企业转型,可以提升当地经济竞争力。但是,企业技术改造和向低碳转型需要大量的投入,而投入后带来的收益具有滞后性、外溢性和不确定性,因此,地方政府支持向技术密集型、绿色低碳型转型的动力不足,而继续保持劳动密集型企业、落后产能。尤其是县域经济以落后产能为主要经济支柱,短期内更不愿意向绿色低碳型转型。

3.地方政府在技术改造上投入不足。2009年、2010年、2011年中央财政分别安排技术改造专项资金200亿元、200亿元、150亿元。但是,地方政府在技术改造上投入不足。2010年全国省级(含计划单列市)财政安排的技术改造专项资金总和仅100亿元。

二、影响工业转型升级的财税体制因素

地方政府支持工业转型升级的动力大小,与其从工业转型升级中获得收益大小紧密相关。而地方政府从工业转型升级中获得收益大小,与现行的财税体制有关。当前,影响工业转型升级的财税体制因素主要有:

(一)企业在其总部所在地缴纳企业所得税的体制导致了地方政府支持企业做大做强的动力不足

目前,现行税法规定,企业总部与分支机构在所得税管理上,分支机构在其本地预缴企业所得税,企业所得税的汇算清缴在其总部。分支机构预缴企业所得税数额,由总部所在地规定。企业总部所在地获得较多的企业所得税。

推动企业做大做强,如果企业总部留在本地,将长期受益。但是,企业做大做强,需要很长时间才能实现。还有可能的是,企业做大做强后,可能将总部迁移到公共服务与金融服务更好、政策更优惠的地方。因此,企业在总部所在地缴纳企业所得税的体制,导致了地方政府支持企业做大做强的积极性不高。

尤其对企业兼并重组而言,地方政府可能担心企业被兼并重组后,企业总部迁移出当地,支持动力更不足。特别是在一些经济不发达地区,某一两个企业往往是当地企业的主要支柱,要想通过兼并重组提高产业集中度和产业竞争力,尤为困难。

(二)地方从与工业发展相关的增值税中分成比例较低导致了地方政府支持工业转型升级的积极性不高

在现行财税体制下,增值税由中央和地方共享,中央占75%,地方占25%。在地方占25%增值税中,省、市、县各级政府分成的比例,在各地不一样,有的是市级与县区分享,有的是全部划分给县区级。比如,深圳罗湖区,市级占18.1175%,区级6.8825%;在龙岗区,市级占8.025%,区级占16.975%;在福田区,市级占19.875%,区级占5.125%,在宝安区,市级占8.835%,区级占16.165%。在湖南,地方分成的25%增值税全部留给县市。

企业经过技术改造、节能减排后,仍属于生产制造型企业。虽然经过技术改造、节能减排后,企业产品的市场可能会扩大。企业在销售产品时缴纳的增值税会增加,地方政府从中分享的增值税规模也随之提高,但是,增值税规模提高的幅度较小。因此,在现行增值税的分成体制下,地方政府支持企业技术改造、节能减排等积极性不高。

(三)技术改造产生的收益具有外溢性、跨期性导致了地方政府在技术改造上投入不足

技术改造、节能减排后,地方政府虽然可以获得一定的收益,但是,收益具有外溢性。技术改造提高产品竞争力,其产品销售收入增加产生的增值税主要由中央分享;技术改造、节能减排产生的环保等社会收益由其他地方分享,甚至还将延至未来。与此同时,技术改造还将可能产生替代效应。地方财政尤其是地级市财政,投入企业技术改造后,可能会出现资本、机器替代劳动力,当地消费、服务经济相对会萎缩。在一些经济相对落后的地方,落后产能可能是当地主要的经济支柱。工业转型升级后,可能是现代工艺替代劳动力。

技术改造、节能减排投入产生的收益具有外溢性、跨期性,技术改造将可能出现机器替代劳动力,使得地方政府没有积极性支持技术改造。

三、地方政府支持工业转型升级动力不足的内在机制分析

在工业转型升级过程中,地方政府是一个重要的经济主体。当前,地方政府支持工业转型升级的积极性不高,主要是与其短期内从中获得的收益较低有关。

(一)地方政府从企业兼并重组中获益不高而成本、损失较高

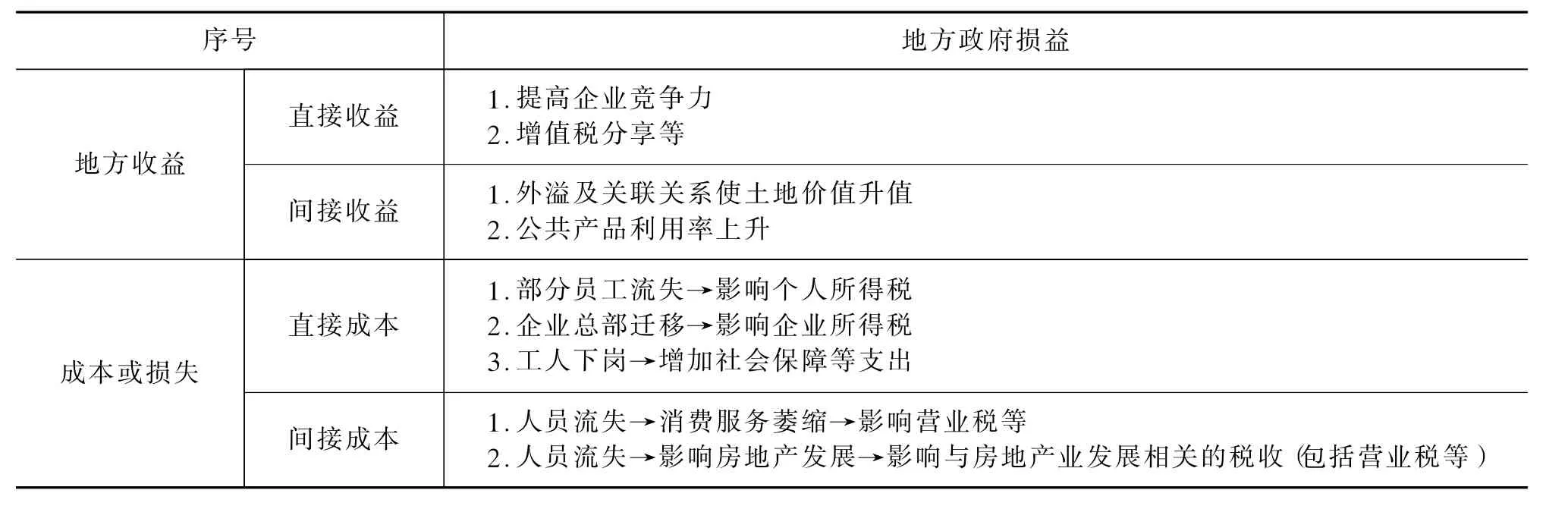

企业兼并重组给地方政府带来的收益主要有:企业被兼并重组后,能提高企业竞争力,当地可随产品销售收入增加而分成的增值税会增加。但是,企业被兼并重组后,可能会给当地带来很大的成本与损失。企业被兼并重组后,员工可能会大批调整到总部,甚至还可能是裁员,直接影响个人所得税规模;企业被兼并重组后,企业总部迁移出去,改变了企业所得税的纳税地点,直接影响企业所得税规模。与此同时,企业被兼并重组后,还会带来一定的间接成本,比如:人员流失后,当地的消费与服务业会萎缩,影响营业税、企业所得税规模;人员流失后,房地产发展将会受到影响,与房地产发展的相关税收也必将受到影响。

总的来说,企业兼并重组,对被兼并重组的地区,会带来一定的损失,地方政府没有积极性支持。

(二)地方政府从技术改造、节能减排、淘汰落后产能中获得的收益远远低于其成本、损失

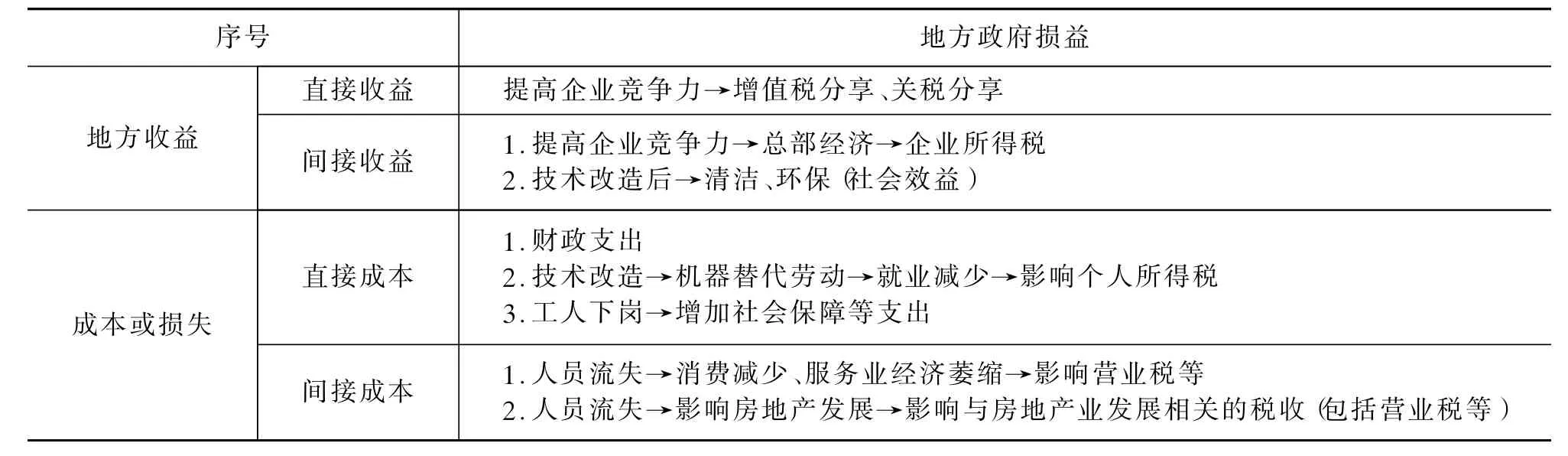

技术改造、节能减排给地方政府带来的收益主要有:企业技术改造后,能提高企业竞争力,当地可随产品销售收入增加而分成的增值税会增加。技术改造提高企业竞争力,可能会形成总部经济,有助于增加当地的企业所得税。与此同时,技术改造后,企业生产更清洁、环保,具有明显的社会效益。

但是,技术改造后,也可能会给当地带来成本。企业技术改造、节能减排,给当地带来直接成本有:地方政府投入技术改造、节能环保,本身需要财政支出;技术改造,用机器替代劳动力,人员就业减少,直接减少个人所得税规模;技术改造,用机器替代劳动力,工人下岗,需要增加社会保障等支出。企业技术改造,不仅会给当地带来直接成本,也会给当地带来的间接成本有:技术改造可能会导致人员流失,当地的消费与服务业会萎缩,影响营业税、企业所得税规模;人员流失后,房地产发展将受到影响,与房地产发展的相关税收必将受到影响。

表1 企业兼并重组对地方政府的成本与收益分析

表2 技术改造、节能减排、淘汰落后产能对地方政府收益-成本分析

淘汰落后产能,最极端手段就是关闭落后企业。尽管可以产生节能环保等社会效益,实现了节能环保目标,但是直接影响经济发展和地方税收,还会带来失业问题,增加财政支出。

总的来看,企业技术改造、节能减排、淘汰落后产能对地方政府能带来收益,但需要较长时间才能显现,短期内的收益不足以弥补其成本与损失,因此地方政府支持动力不足。

四、提高地方政府支持工业转型升级积极性的政策建议

1.在技术改造、节能减排、淘汰落后产能上的投入,以中央财政投入为主。清楚界定市场与政府在技术改造、节能减排、淘汰落后产能上的关系上,明确财政投入的领域与环节。因地方财政在技术改造、节能减排、淘汰落后产能上投入,容易产生外溢性,需要以中央财政投入为主。目前,中央财政在技术改造、节能减排上的投入,远远不能适应工业转型升级的需要,需要进一步加大中央财政投入的支持力度。

2.提高地方在增值税中分成比例。将增值税中央与地方现行75%:25%的分成比例,调整为50%:50%,地方至少要从增值税中分享一半收益。在地方分成的50%中,至少八成要留在县市,这将有助于地方政府支持工业转型升级。

3.加大对经济不发达地区与工业转型升级相关的财政转移支付力度。经济不发达地区推进工业转型升级,尤其是淘汰落后产能,短期内难以产生税收收入,中央要加大财政转移支付力度,补偿因技术改造、节能减排、淘汰落后产能所产生的损失。

猜你喜欢

现代装饰(2022年4期)2022-08-31 01:39:24

近代史学刊(2020年2期)2020-11-18 09:13:06

现代装饰(2020年7期)2020-07-27 01:28:32

经济技术协作信息(2018年4期)2019-01-23 07:18:38

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

现代装饰(2018年5期)2018-05-26 09:09:15

现代装饰(2018年5期)2018-05-26 09:09:05

辽宁经济(2017年6期)2017-07-12 09:27:27

中国财政年鉴(2017年0期)2017-07-04 08:49:12

中国市场(2016年44期)2016-05-17 05:15:05