张居正当国时期的中央财政制度改革

——以太仓库为核心

2013-07-18 12:08:45苏新红

古代文明 2013年1期

苏新红

张居正当国时期的中央财政制度改革——以太仓库为核心

苏新红

本文以太仓库为切入点,指出张居正时代的中央财政制度改革是在屯田、盐法开中、民运等原有财政体系日渐无法满足北边军镇基本常规需求的情况下,在嘉靖、隆庆以来持续改革的基础上,为改变太仓库长期入不敷出的局面而进行的努力。这次改革在财政方面展现出强烈的中央集权化倾向,但其间太仓库收支渐增的趋势仍在,收不抵支的隐患仍存,北边军镇屯田等原有财政供应体系日渐失效的基本问题未能解决。张居正死后,太仓库财政状况迅速恶化。因此,张居正时期的改革仅仅是推延了明王朝财政崩溃的时间而已。

张居正;太仓库;北边军饷;万历;年例银

张居正改革一直是学术界研究热点,且成果丰硕。有关其财政改革方面的重点一般在清逋赋、严考成、清丈土地、推行一条鞭等内容,尚未有人对张居正当国时代中央财政制度的变革进行专门研究。本文以太仓库为切入点,从张居正当国前太仓库财政状况及相关变革、当国时期太仓库增加收入的财政改革、减少支出的财政改革,以及他死后太仓库财政状况的迅速恶化4个方面展开实证研究,以期得到更深入、具体的理解和认识。

一、张居正当国前太仓库财政状况及相关改革

太仓库又称太仓银库、太仓,初设于正统七年(1442年),仅用于暂时存储草价银,财政地位低微,长期不被重视。直到弘治末、正德初,太仓库财政地位才明显提升,成为应对紧急军情、突发灾情的后备资源存储库,当时中央财政岁入“通计各项实该一百四十万九百余两”、岁出“通计各项实该一百余万两”,收支相抵后的盈余银两“俱送太仓收候,以备边方紧急支用,不许别项支销”。嘉靖时期,通过对原有财政体系部分收入的重新调配,太仓库岁入款项和银额迅速扩增;相应地,除了原有的应对国家危急情况的“后备资源库”功能,每年为北边军镇提供部分常规军饷成为太仓库越来越重要的职责。到嘉靖二十八年(1549年),太仓库岁入白银已达395万余两,但其中额定正式白银岁入只有110余万两,其他都是为了应对战争东挪西凑而来,具有非常规、不稳定的特点。虽然太仓库岁入银额增长迅速,其岁支银额增长却更为迅猛,从嘉靖三十年(1551年)到嘉靖三十四年(1555年),其岁支银额最高者为595万余两,最低者也有429万余两,收不抵支是嘉靖后期太仓库财政状态的主流。

为改变太仓库入不敷出的窘境,隆庆时期的中央政府积极采取各种改革措施增加太仓库岁入银额。首先,内库财政开支受到削减,部分财政收入被直接划归太仓库。比如,穆宗在即位诏书中宣布节省“内府各衙门供应钱粮”,并“查照弘治年间及嘉靖初年旧额酌量征派,其以后年分加添者,尽行革除”,而且“内府各监局库所收缎匹、军器、香蜡等项钱粮,户、工二部……将以后应派之数酌量折征银两,解部以济边用”;隆庆元年(1567年)正月,户部覆准“南京供用库酒醋面局并光禄四署”米、谷、豆、麦等每三年中征折色银二年,“折色银两征解户部济边”;八月,户部奏准“自元年以后钱粮免进内库,皆留太仓以充边费。”其次,地方政府部分财政收入也被划归户部太仓库。隆庆元年六月,“福建每年额征盐折、屯折、粮剩仓折、盐粮料钞、鱼课、酒税并应解事例、扣减弓兵、驿递、寺租、科举、赃罚等银约二十五万”,被命解往太仓库。再者,嘉靖末年归工部所有的赃罚银在隆庆元年也成为户部的财政收入:“赃罚银两十分则留用二分,解户、工二部各四分,而工部营建今已诏罢,宜悉归户部,并僧道度牒、吏承班银,有司如期起解,不得怠缓。”最后,对太仓库正赋征收的监管也在隆庆朝得到加强,“天下来朝官员有无逋赋”要被核查,并“分别多寡住俸、降级如例。”

同时,隆庆政府还积极采取措施减少太仓库财政开支。首先,户部在财政管理方面进行改革,不仅“以钱粮文册定式颁行天下……凡起运京边钱粮完欠、起解、追征数目及贫民不能纳完者,备记册中……于来岁入觐送户部查考”,还“遣御史四人,分行天下,奉敕行事,查盘各仓库所积多寡”。此外,屯田、庄田等也得到认真、持续地整顿。在边镇军饷需求总额一定的情况下,屯田等多供应边饷一分,太仓库便可少支出一分。最重要的是,明政府促成了隆庆五年俺达为首的北边游牧民族的封贡。至此,嘉靖中期以来一直延续的北边战事暂告结束,这为太仓库大笔减省应对紧急军情的临时开支创造了条件。

然而,太仓库的财政状况却依然令人担忧,入不敷出的境况仍旧持续,隆庆元年太仓库“以出入较之共少(银)三百九十六万一千四百(两)有奇”;隆庆二年(1568年)、三年(1569年),太仓库“出已倍于入”,隆庆四年(1570年),户部岁入230万两,岁出380万两;隆庆五年(1571年),太仓库岁入310万两,岁出320万两。面对此种状况,万历初年担任首辅的张居正只能继续进行财政改革。

二、张居正当国时期增加太仓库收入的财政改革

隆庆六年(1572年)六月,神宗即位,张居正随即成为首辅。7此后直至万历十年(1582年)六月病逝,张居正一直稳居内阁首辅这一要职。其间,以张居正为核心的中央政府利用皇帝幼小、太后不掌朝政的有利局势,采取了一系列增加太仓库常规岁入和库储银额的改革措施。

首先,内库部分财政收入被划归太仓库,并成为常规化制度。铸钱方面,明初,在京铸钱属于内库收入,嘉靖六年(1527年),北京及南京工部被命一起补铸嘉靖制钱,并“俱送太仓银库交收”。到万历前期,中央所铸制钱在太仓库和内库之间的分配比例确定下来,即“以六分为率,一分进内府司钥库,五分进太仓。”钞关商税等收入方面,直到正德前期,临清、九江等处钞关收入仍为内库所有,其后历经修改,到万历前期,钞关收入在内库与户部太仓库之间的分配原则正式形成:临清、北新等7钞关“所榷本色钱、钞则归之内库备赏赐,折色银则解太仓备边饷,每岁或本、折轮收,或折色居七分之二。”万历八年(1580年)左右,太仓库岁入各钞关商税等银16.72万两,到万历十年(1582年),该商税岁入银额增为24.897万两。“内府十库”收入方面,是太仓库与内库收入制度中变动最大的部分。“内府十库”是指内库从外承运到甲字等库,明初之时归户部官员管辖,其收入主要用于国家公共财政开支。至嘉靖十一年(1532年),内库这部分收入在皇室财政与国家公共财政间的分配原则初步形成,即 “各本色送内府各库,折色及扣剩扛解(银)送太仓完纳”。万历前期,内库实物折征白银解送太仓库的事例屡见不鲜:万历元年(1573年)三月,内库中供用库黄、白蜡“二项折银俱解太仓库济边”;万历六年(1578年),户部奏准内库中丙字库“万历七年以后绵花……改折二年”;万历八年(1580年),内库中甲字库部分棉布、苎布“共折银三万八千五百八十三两,俱解太仓银库”。

其次,太仓库收入方面最重要的发展是将部分地方财政收入提交中央。比如万历前期,户部奏准将部分原本由地方政府直接征解至北方边镇的民运银改为解送太仓库,之后再由太仓库转发各相应军镇。这样做的好处是当各地方政府的民运银出现征解不及时等问题时,户部可以通过调配其他收入的方式使北边军镇获得必要的军饷资助。最重要的是,通过将部分民运银改征太仓库,户部获得了加强监管和控制地方赋税征收的权力,并在实际操作程序方面得到制度保障,从而确保太仓库财政岁入在嘉靖、隆庆时期的发展基础上进一步集中化、常规化。

万历元年,山东、河南应纳往蓟州、永平、密云、昌平等镇的民运银改解太仓库转发:蓟州镇,“河南、山东民运银共伍万贰千捌百柒拾余两,行令征解太仓照数发边,本部覆准”;永平镇,“万历元年阅视侍郎汪道昆题将山东、河南民运银尽数催解太仓转发该镇,尚书王国光覆准”;密云镇,“万历元年又将河南、山东折银改解太仓转发”;昌平镇,“山东、河南民运银壹拾壹万叁千柒百肆拾陆两伍钱零,万历元年改解太仓转发”;万历六年(1578年),山东布政司与盐运司额解辽东的14万余两民运银改解太仓库转发;万历八年(1580年),山东、河南应纳往易州镇的民运银全部改解太仓库转发该镇;万历九年(1581年),畿府应交纳易州镇的钱粮全部改解太仓库转发该镇。这样,到万历十年左右,太仓库每年要接收大约85万余两的民运银。这在太仓库的常规岁入中占据了相当重要的份额。

不仅如此,万历元年十二月,户部尚书王国光奏准,命各省将每年的岁出入及库存、盈余等上报户部,“臣等通融会计以后,专备本处各正项支用,其余剩者解送京库济边。”万历初年,各省直地方岁财政盈余的一半要解纳户部,其余存留地方。若存留数额较多,户部可酌量取用。为此,万历四年(1576年),户部奏准“抚按官年终仍将积过余银造册送部,以便稽查”,但大部分省份对此规定的执行并不积极,仅有少数地方官员按照户部要求进行了奏报与解纳。

再者,万历前期,太仓库余盐银收入发生较大增长。嘉靖十三年(1534年)前后,“余盐银两虽称岁有百万或七八十万”,但由于余盐银“费用不可枚举,或未解已行奏讨,或解到随即转发”,所以该额“未尝尽解太仓”。至嘉靖四十一年(1562年)十一月,巡盐御史徐爌议准蠲除增添之额,“以后每年仍以六十万征解”。到万历六年,全国各盐运司及提举司“统计大小引目凡二百二十余万,解太仓银百万有奇”,这一数额相对于嘉靖朝而言,增幅较大。

此外,万历初年,京、通仓存粮丰盈,因此,漕粮改折成为太仓库一项重要收入。万历四年,“京、通仓米足支七八年而太仓银库所积尚少”,为此,张居正奏准“将万历五年漕粮量行改折十分之三”。仅此一项,太仓库“得银九十万有奇,扣留运军行粮、料价等银复十余万”。万历七年(1579年),户部覆准“以后每年支剩轻赍等银照例尽数类解太仓银库。”这笔白银每年大约有11.9088万两,是太仓库一项比较可观的收入。此外,漕运折席银也交纳太仓库收贮:“总督仓场尚书汪宗伊疏……折席者因兑米二石该席一领,折银五分,交纳太仓库备用。今当另开类解,不许混入轻赍之内,以滋他弊……部覆奏如议”。

与此同时,其他一些小额收入也逐步改为解纳太仓库。到万历八年左右,太仓库的岁入类项大致形成了比较固定的规模。表一是依据《太仓考》而制成的万历八年左右太仓库岁入类项及其银额表,从中可以详见自正统七年太仓库成立以来其岁入类项演变的总结果:成书于万历十年的《万历会计录》对太仓库的收入种类也进行了详细记录,比较二者记载可以看出,太仓库收入种类没有太大变化,但常规的正式岁入银额增长较多,已达367.6182万两。由此可见,万历前期,太仓库岁入仍呈逐步增长的主流态势。

三、张居正当国时期减少太仓库支出的财政改革

嘉靖以后,太仓库常规财政开支主要有两大项:京师军费、官俸、商价等行政、军事开支,简称京支;北边军镇的年例银。万历初期减少太仓库支出的举措首先涉及这两大方面。

第一,减少京支。关于太仓库京支种类及其银额的概述较早可见于隆庆初年。隆庆元年,“太仓见存银一百三十万四千六百五十二两,岁支[京]官俸银该一百三十五万有奇。”隆庆三年,太仓库在京开支的银额稍有下降,“在京军粮、商价不下百万有奇。”而万历初期,太仓库京支银数明显低于隆庆时期。万历四年,太仓库京支银额总计仅42.766万两:“岁出太仓钱粮数:……宣、大、山西一百万三千七十一两有奇;各衙门官员折俸布绢等银一十一万六千二百六十两有奇,各营料草、布花、杂役等银三十一万一千四百两有奇,总计银三百万四千余两。”万历六年,太仓库“在京百官、六军俸粮及营马料草、商价等项亦不下七八十万两。”

表一:万历八年太仓库岁入类项及其银额表1刘斯洁等:《太仓考》卷9之2,《岁入》,第834—835页。

第二,减少太仓库发放边镇年例银的数额。

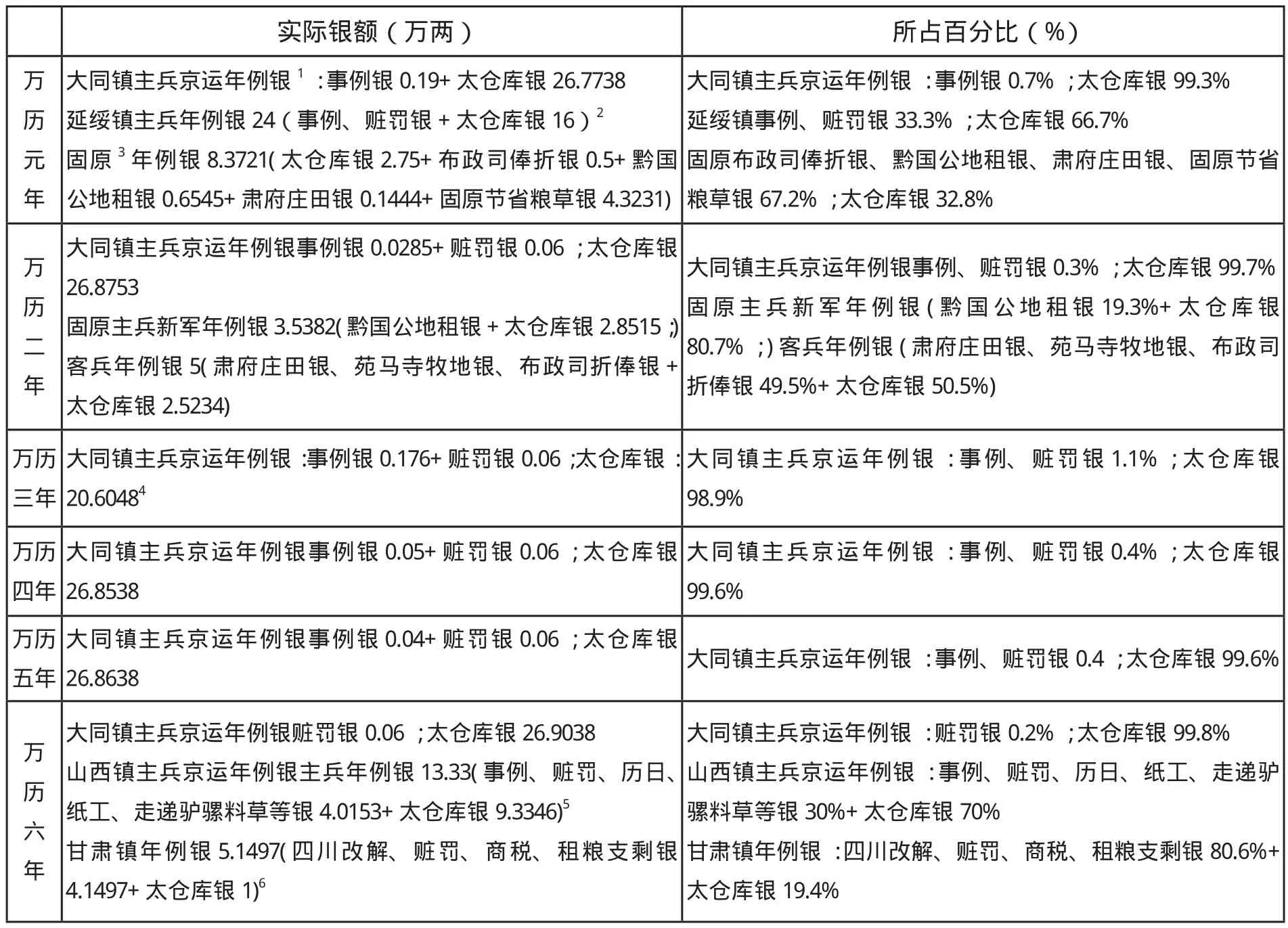

嘉靖四十五年,北边各主要军镇京运年例银的数额被明确固定下来,总计每年发放白银235.1万两。虽然明政府规定“以后年分视此为准,不许额外加增”,然而隆庆时期太仓库年例银一直呈上升趋势:隆庆元年,太仓库岁支年例银额为236万余两;到隆庆三年(1569年),太仓银库“九边年例该发二百七十六万有奇”;隆庆六年左右,“九边年例共计二百八十余万。”

张居正柄权的万历初期,太仓库年例银的上升趋势被暂时遏制住。万历二年(1574年)二月,边镇年例银额为270万两左右:“户科都给事中贾三近题……通计各边年例……自嘉靖庚戌至今,渐加二百七十余万矣。”万历四年,太仓库支放边镇主、客兵年例银约为257万两,具体而言,“辽东二十一万二千九百两有奇,延、宁、甘、固五十三万九千一百两有奇,蓟、永、密、昌、易八十一万二千二百两有奇,宣、大、山西一百万三千七十一两有奇。”万历六年,“太仓岁发各边主、客兵年例等银二百六十余万两。”

表二:万历初年北边军镇事例等银抵补年例银额表

这是太仓库发展史上唯一一段年例银没有呈现增长态势的时期。以张居正为核心的士大夫官僚集团之所以能够做到这一点,最主要的是采取了用事例、赃罚等其他收入补贴太仓库年例银的方法。《万历会计录》对大同镇京运年例银的发展记有这样一段话:大同镇“正统七年始有京运……至(嘉靖)四十五年始定经制,此后非遇蠲免及警急增兵马,不敢溢于常数之外。其以事例、赃罚、存留抵补,然后计数给发者,则自隆庆六年始也,今同之。”具体说来,就是大同镇的京运年例银在隆庆六年的时候改由事例、赃罚银和太仓库银组成:“(隆庆六年)又定以事例、赃罚抵补年例,待该镇奏到之日,方于太仓银库照数补发如经制之数。”到万历时期,这一规定又扩大至北边所有军镇:“各边镇年例银两内除奏留、改解、赃罚、事例、商税等银扣抵外,余数太仓补发。”《万历会计录》中的这句话,有在制度层面对太仓库支放京运年例银的财政职责进行确定的意味。现摘录《万历会计录》中部分相关史料列表如上(参见表二):

从表二可以看出,万历初年,事例、赃罚等银在有些边镇的年例银中所占的份额是相当高的,其中份额最高的是万历六年的甘肃镇,其中四川改解银、赃罚、商税等银共占据了该镇年例银的80.6%。因此,万历初年,赃罚、事例等银扣抵京运年例银的制度有效减少了太仓库支出京运年例银的数额。

表三:嘉靖前十年太仓库赈济省直地方支出银额表

然而,到万历十年左右,太仓库年例银增长势头再次出现。据该年编纂完成的《万历会计录》,北边14个军镇主兵、客兵京运年例银总计316.2349万两,这实际上是对北边京运年例银额的制度限定。由此可以看出,自隆庆六年以来开始直到万历六年都行之有效的事例等收入补贴太仓库年例银的做法,失去了阻止太仓库年例银增长态势的意义和作用。

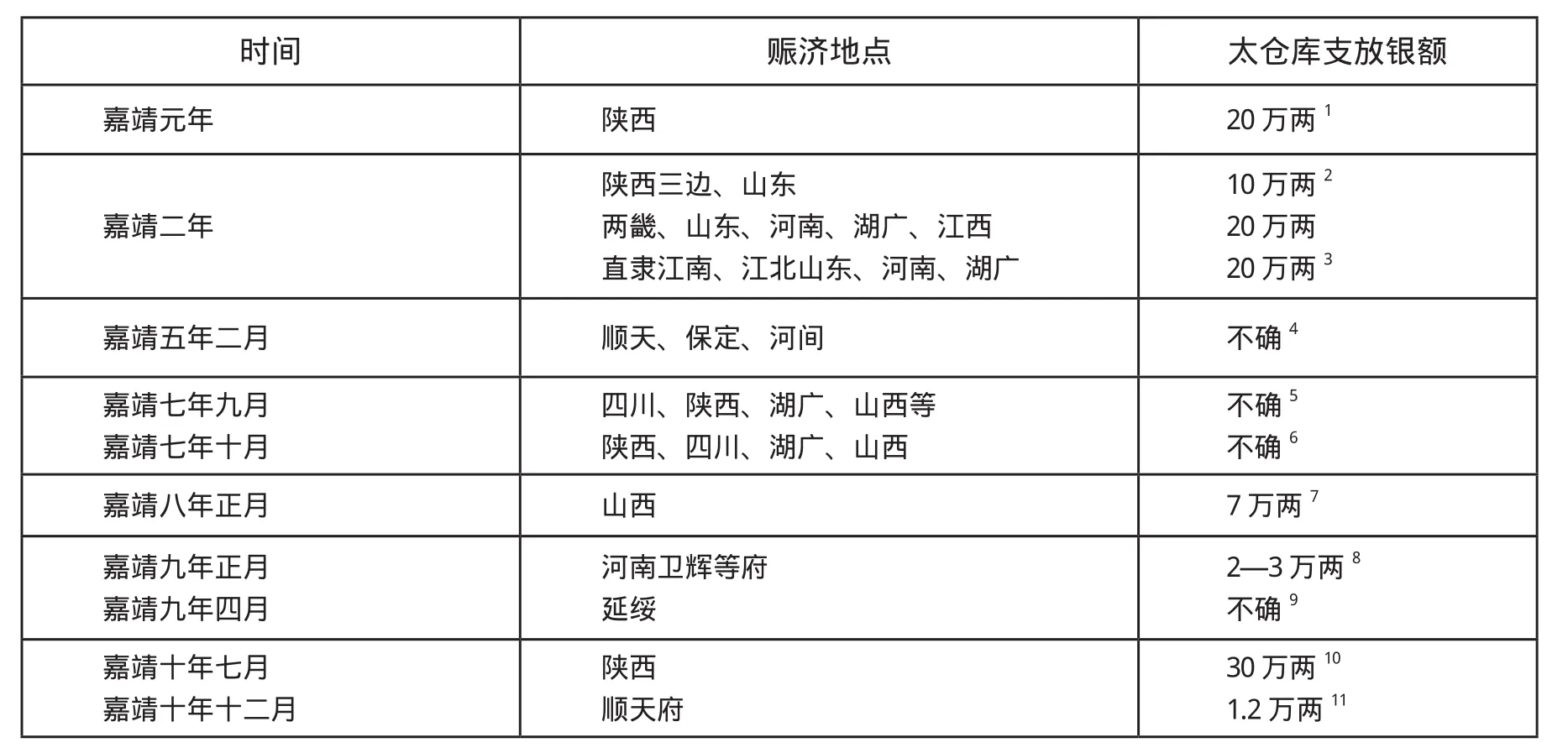

第三,减少太仓库非常规的赈济地方灾荒的财政支出。

前文讲过,到弘治、正德时期,太仓库担当起应对紧急军情和地方灾荒的财政职责。这一财政职责,在嘉靖时期仍被频繁履行,篇幅所限,表三仅列举嘉靖元年(1522年)到嘉靖十年(1531年)太仓库赈济地方的情况。从此表可以看出,嘉靖元年到嘉靖十年,太仓库发银赈济受灾地方12次,总银额至少在110万两以上,而万历元年到万历十年之间,《明神宗实录》中太仓库赈济受灾地方的记载却非常罕见。

第四,尽量保持边境和平,减少大幅军事开支。

大规模的军事冲突会造成太仓库财政开支的暴涨,而这是万历初年的太仓库难以承受的,为此,张居正为核心的士大夫官僚集团通过羁縻政策达成“北人款贡”的和平局面,同时善用、重用一批有杰出军事才能的将领分守边镇,从而直接减少了太仓库大幅的、突发性的军事开支。有关这方面的研究,学术成果甚丰,本文不再一一赘述。

四、后张居正时代太仓库财政状况的迅速恶化

1,改革的实际效果

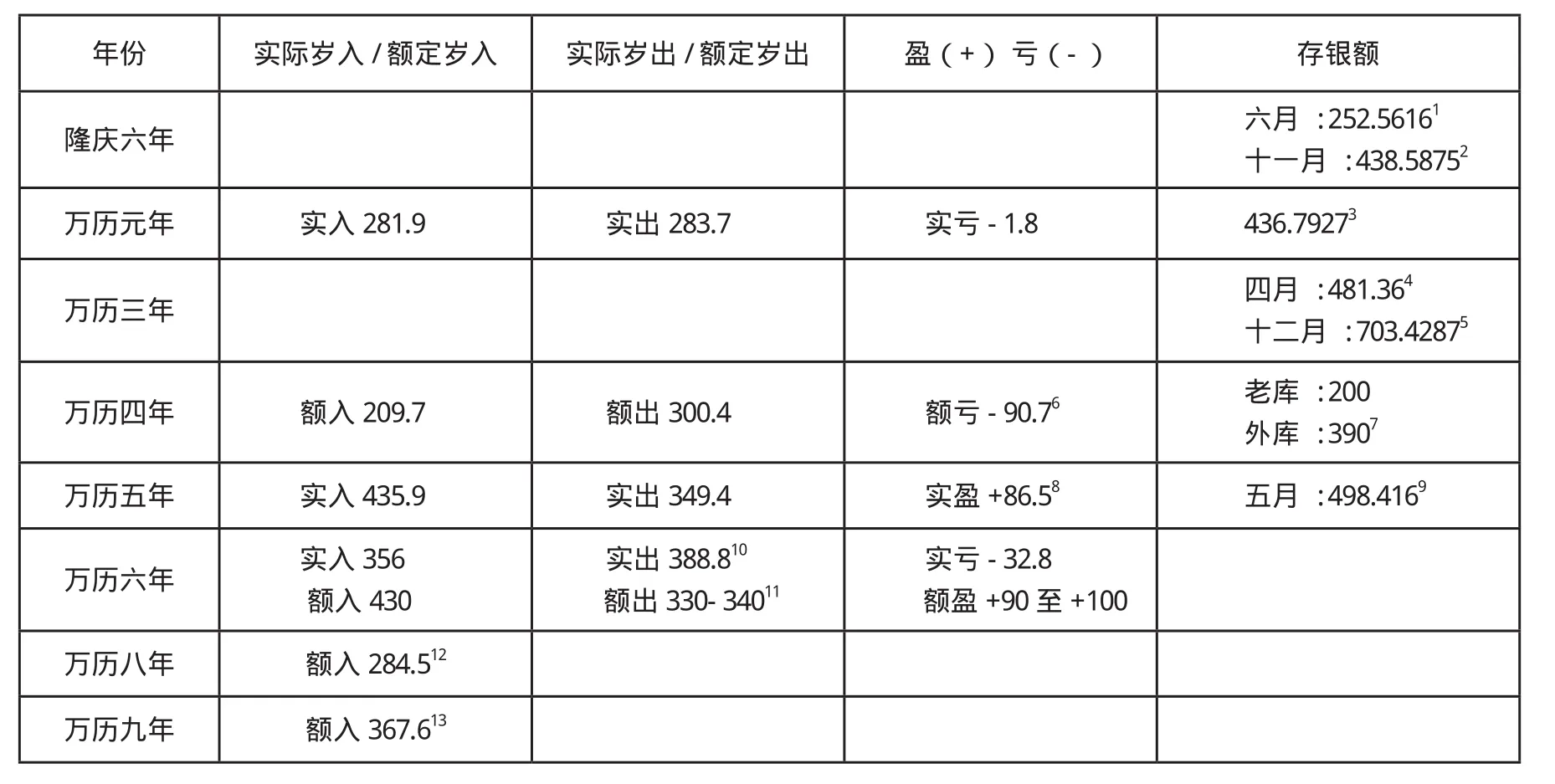

张居正当国时期,以太仓库为核心的中央财政制度改革取得良好效果。据表四可知,从隆庆六年六月神宗召见张居正算起,到隆庆六年十一月,仅5个月内,太仓库存银就由252万余两增加到438万余两;万历三年(1575年)太仓库库存银额逐月增长,并于岁终达到703万两。万历元年,太仓库实际岁支银额仅有283万余两,是嘉靖中期以来太仓库实际岁支银额最低的一年;万历五年(1577年),太仓库岁入达到435万余两,这是自嘉靖七年(1528年)太仓库有确切岁入银额记载以来的最高值。不但如此,这一年太仓库财政岁盈余银额达到86.5万余两,这一银额不但在此之前的太仓库从未有过,在此之后直至明亡,太仓库也再未出现如此高的岁盈余额。显然,这一结果的到来既与隆庆时期就采取的一系列改革措施有紧密关系,也与张居正当国执政密不可分。

表四:张居正当国时期太仓库收支及库存银额表(单位:万两)

然而,一个不容忽视的事实是,即使以张居正为核心的士大夫集团的政治权力达到这样的顶峰,即使有着自隆庆初年以来就一贯保持的一系列改革措施,即使隆庆六年以来北边一直处于较和平的状态,即使万历初年不断对边镇的军饷开支进行限制,太仓库的实际岁支银额还是在不断攀升,从万历元年的283万余两,升至万历五年的349万余两,再升至万历六年的388万余两,且超过该年太仓库实际岁入银32万余两。表四中,除万历五年外,其余年份太仓库实际岁入都少于岁支,太仓库逐年攀升的库储白银并非财政收支盈余的直接结果。这说明,自隆庆延续至张居正的一系列改革和整顿措施虽然极大地改善了太仓库的财政状况,但自嘉靖以来就出现的太仓库根本财政问题——岁支不断上升、户部被迫多方拼凑以增加收入应对支出的狼狈局面——并未在张居正当国时代得到解决。

表五:万历后期太仓库实际岁出入盈亏表

2,张居正死后太仓库财政状况的迅速恶化

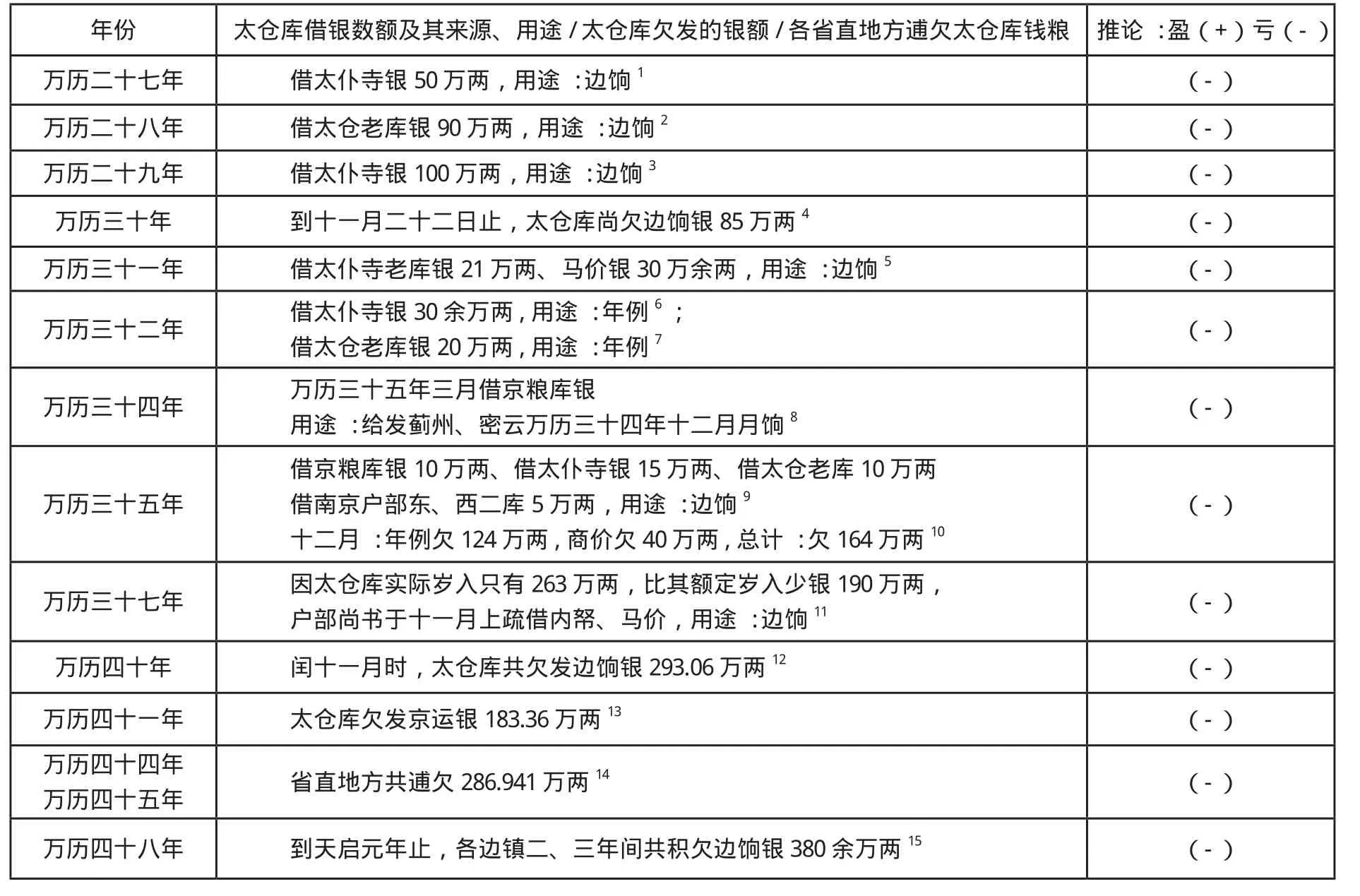

万历十年六月,张居正病逝。太仓库财政收支进入迅速恶化时期。万历十一年(1583年),太仓库实际岁支银额达到593万余两,超出该年太仓库实际岁入银额193万两。这是张居正执政时期所从未有过的现象。万历十二年(1584年),因“太仓存积除老库外仅三百余两,不足当二年抵补之资”,户部奏准次年将京、通二仓150万石漕粮改征折色银以增加太仓库收入。然而,即便多了此项收入,万历十二年还是出现118万两岁收支赤字。万历十五年(1587年),太仓库借用南京户部老库银,这说明,该年太仓库实际岁入仍不敷岁支之需。万历十六(1588年)、十七年(1589年)太仓库实际岁入仍大大少于岁支,因为这两年,户部总共动用太仓窖房库存银175万两。

从万历二十二年(1594年)到万历四十八年(1620年),太仓库实际岁出入银额有较确切记载的年份只有寥寥几个。不过,通过对这一期间太仓库在各年借用老库、窖房、太仆寺等衙门的银额及太仓库逋欠边镇年例银的情况,可以推断太仓库在这一期间的大部分年份中均处于财政亏损状态。现将万历后期各年份太仓库实际岁出入盈亏状况以及做出这一推断的依据列表如表五:

据此表可以看出,从万历二十七年到万历四十八年共22个年份内,太仓库财政亏损的确切年份就有14个。据户部尚书赵世卿奏报,万历三十二年太仓库实际岁入银422万余两,实际岁支银额“如之”。这一年就其岁入银额而言,当是万历后期太仓库财政较好的年份。不过,从上表可以看出,这一年太仓库为发放边镇年例银,共借用太仓老库银以及太仆寺银50万两之多。据此可知,万历后期,边镇岁需银额增长幅度巨大。万历三十五年,虽然太仓库借支老库、太仆寺及京粮库银额总计约40万两,还是欠发边饷及商价164万两。这说明,万历三十五年时,太仓库自身的岁入、库存再加上从其他财政部门的挪借银两都无法供应京边的财政需求了。在此之前的大部分年份,虽然太仓库自身的岁入不敷岁出,但户部总可以通过借用其他财政部门的款项最终满足京边需求。万历四十、四十一年,太仓库分别逋欠边饷293和183万余两。这说明,万历末年,除内库外,国家及地方的财政储蓄基本枯竭,太仓库已再无处借银。万历三十七年,太仓库实际岁入银额只有263万两,逋欠银额达190万两;万历四十四、四十五两年,各省直地方共逋欠太仓库银286万余两,这说明户部对太仓库额定岁入的征收能力已经出现严重问题。就在这种财政恶况下,促使太仓库财政崩溃的最后一根稻草出现:万历四十六年(1618年)四月,努尔哈赤率兵攻陷抚顺,辽东战事全面升级。明王朝的灭亡已成定局。

五、结语

张居正当国时代以太仓库为核心的中央财政制度改革,是在屯田、盐法开中、民运等原有财政体系日渐无法满足北边军镇基本常规需求的情况下,在嘉靖、隆庆以来持续改革的基础上,为改变太仓库长期入不敷出的局面而进行的一系列努力,涉及到皇室与国家公共财政的财源分割、中央与地方财政权力及关系的变更、中央各财政部门之间关系的变革、实物税 收与折银税收的比例更改等诸多重要问题。太仓库在这一过程中的变革展现出强烈的财政中央集权化的倾向,反映出明政府加强财政征收与监管的突出意愿,太仓库在这一时期财政收支及库存状况说明这一愿望在一定程度上实现了,但其间太仓库收支渐增的趋势仍在,收不抵支的隐患仍存,北边军镇屯田等原有财政供应体系日渐失效的基本问题未能解决,因此张居正当国时代的中央财政制度改革仅仅是推延了明王朝财政崩溃的时间而已。

虽然表面看来,万历初期太仓库的若干财政改革与张居正并没有直接联系,但这些改革大多由他直接挑选的官员主持,并最终得到他的同意和认可。最重要的是,这些改革明显触犯了皇室、权贵等团体的私人利益,因此阻力重重,正是借助张居正在当时政治权力体系中的特殊地位和权势,这些改革才能够得以实际施行。同时,恰恰因为他在万历初年太仓库财政制度改革中这种不可替代的重要作用,才会出现相关改革在他去世次年即土崩瓦解的局面。

[作者苏新红(1972年—),贵州财经大学财税学院副教授,贵州,贵阳,550004]

(责任编辑:李媛)

2011年12月12日]

* 本文为2012年国家社科基金西部项目“太仓库与明代财政制度演变研究”(12X Z S 010)阶段性成果。

猜你喜欢

流程工业(2022年12期)2022-12-30 06:36:48

流程工业(2022年5期)2022-06-23 07:19:22

作文周刊·高一版(2022年10期)2022-03-19 23:58:53

作文周刊·高一读写版(2022年10期)2022-03-13 04:30:37

流程工业(2021年6期)2021-08-06 07:53:16

文化创新比较研究(2020年13期)2021-01-14 01:07:38

意林·少年版(2019年20期)2019-11-13 15:57:04

收藏界(2019年2期)2019-10-12 08:26:36

决策探索(2018年13期)2018-11-19 11:37:37

美食(2016年10期)2016-08-22 03:30:08