环大亚湾经济带产业结构调整研究

2013-06-06 04:51朱永德

惠州学院学报 2013年1期

朱永德,杨 荣

(惠州学院 经济管理系,广东 惠州 516007)

引言

环大亚湾经济区包括大亚湾经济技术开发区的澳头、西区、霞涌,惠阳区的淡水、秋长、沙田,惠东县的稔山、铁涌、巽寮、平海、港口、吉隆、黄埠、白花等14个镇(办)。截至2011年底,环大亚湾带总人口约为87万人,占惠州全市当年人口463.36万人的18.8%;GDP为694.5亿元,占惠州全市当年GDP 2097.3亿元的33.1%;工业总产值为1925亿元,农业总产值为29.7亿元。作为广东海洋经济发展战略的重要组成部分,认真分析研究①环大亚湾经济带的产业结构,进一步优化提升产业层次,具有十分重要的现实意义。

一、环大亚湾经济带产业结构分析

(一)环大亚湾经济带产业结构变化分析

1.环大亚湾经济带三次产业增加值变化分析

表1是环大亚湾经济带及其各区域2009-2011年三次产业增加值情况表。从表1可看到,环大亚湾经济带2009年第一产业、第二产业和第三产业的增加值分别为14.86亿元、265.35亿元和111.34亿元,到2011年三次产业的增加值分别增加到19.02亿元、521.01亿元和154.51亿元,比2009年三次产业的增加值分别增加了28%、96%和39%,增幅最大的为第二产业,其次是第三产业,最后是第一产业。

表1 环大亚湾经济带及其各区域近3年三次产业增加值情况表 单位:亿元

从环大亚湾经济带各区域来看,三个区域2011年三次产业增加值均各自比2009年三次产业增加值有不同程度的增长,按三次产业的顺序排列,增长的幅度分别为:大亚湾开发区15%、122%和25%;惠阳区域20%、64%和39%;惠东区域31%、40%和58%。由此可看到,大亚湾开发区和惠阳区域第二产业增加值增幅较大,而惠东区域第三产业增加值增幅较大。

2.环大亚湾经济带三次产业结构的变化

表2是环大亚湾经济带及其各区域近3年三产结构情况表。从表2可看到,环大亚湾经济带2009年到2011年三次产业结构的变化情况是:第一产业增加值占该区域生产总值的比重逐年减少,从2009年的3.8%降到2010年的3%,再降到2011年的2.74%;第二产业增加值占该区域生产总值的比重逐年上升,从2009年的67.76%升到2010年的74.09%,再升到2011年的75.01%;第三产业增加值占该区域生产总值的比重逐年减少,从2009年的28.44%降到2010年的22.91%,再降到2011年的22.25%。

表2 环大亚湾经济带及其各区域三次产业结构情况表 单位:%

从环大亚湾经济带各区域来看,据表2,大亚湾开发区和惠阳区域2009年到2011年三次产业结构的变化趋势与环大亚湾经济带的相同,即第一产业增加值和第三产业增加值占该区域生产总值的比重逐年减少,第二产业增加值占该区域生产总值的比重逐年上升。而对惠东区域来说,三次产业结构的变化趋势是:第一产业增加值占该区域生产总值的比重先升后降,从2009年11.47%上升到2010年的11.52%,再降到2011年的10.47%;第二产业增加值占该区域生产总值的比重逐年减少,从2009年64.46%降到2010年的64.01%,再降到2011年的62.97%;第三产业增加值占该区域生产总值的比重逐年上升,从2009年的24.07%升到2010年的24.47%,再升到2011年的26.56%。

(二)环大亚湾经济带三次产业结构的横向对比

1.环大亚湾经济带与国内部分沿海地区三次产业构成的对比

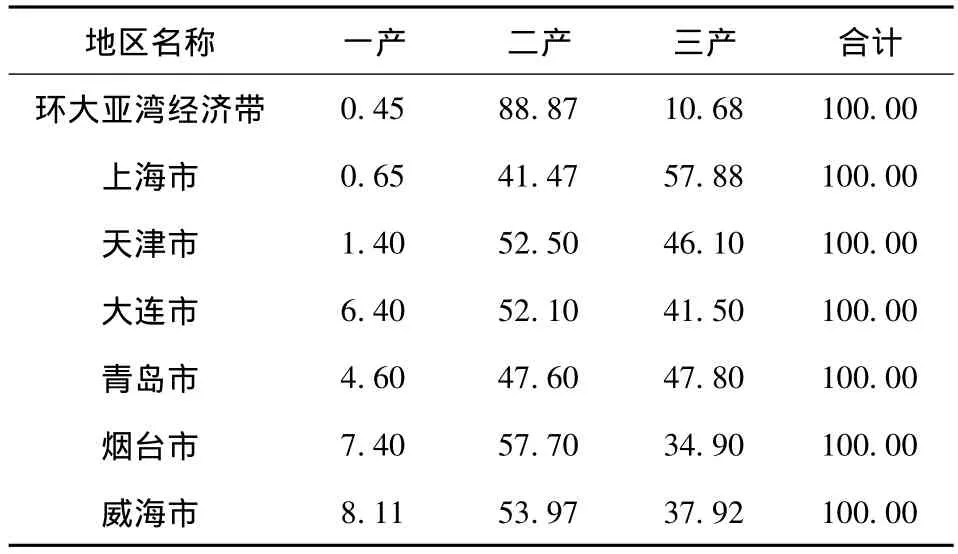

表3是环大亚湾经济带与国内部分沿海地区2011年三次产业构成的情况。从表3可看到,与上海市、天津市、大连市、青岛市、烟台市、威海市的三次产业构成相对,环大亚湾经济带第一产业增加值占该区域生产总值的比重及第三产业增加值占该区域生产总值的比重为最低。2011年,环大亚湾经济带第一产业的比重仅为0.45%,比上海市的0.65%低0.2个百分点,比威海市的8.11%低7.66个百分点。该经济带在当年第三产业的比重仅为10.68%,比烟台市的34.9%低24.22个百分点,比上海市的57.88%低47.2个百分点。相对之下,环大亚湾经济带第二产业的比重最高,为88.87%,比烟台市的57.7%高31.17个百分点,比上海市的41.47%高47.4个百分点。

表3 2011年环大亚湾经济带与国内部分沿海地区三次产业构成对比 单位:%

2.环大亚湾经济带三次产业构成的国际对比

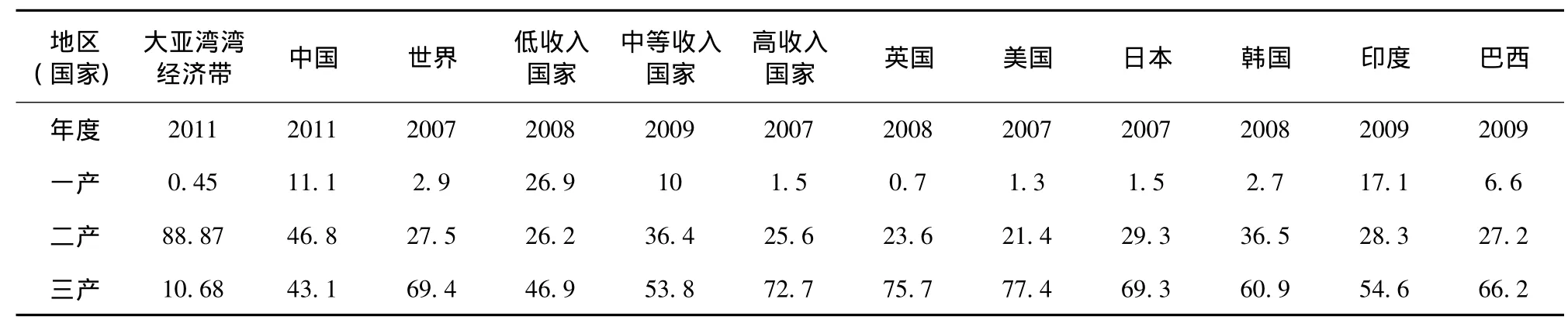

表4是环大亚湾经济带与不同收入水平国家和地区的三次产业结构的对比情况表。对该表进行分析后可以判断,无论是对高收入国家(地区)抑或是中等收入国家(地区),或是低收入国家(地区)来说,环大亚湾经济带第一产业和第三产业的比重偏低,其中第三产业的比重偏低程度较大。比如,环大亚湾经济带2011年第三产业的比重为10.68%,而美国2007年的该比重已达到77.4%,发展中国家巴西2009年该指标值也达66.2%,比环大亚湾经济带的该值高出55.52个百分点。相比之下,环大亚湾经济带第二产业的比重偏高,而且偏高程度较大。根据表4,美国2007年第二产业的比重仅为21.4%,而环大亚湾经济带2011年的该比值高达88.87%,比美国高出67.47个百分点。

表4 环大亚湾经济带与不同收入水平国家和地区的三次产业结构的对比② 单位:%

3.对环大亚湾经济带三次产业构成的评价

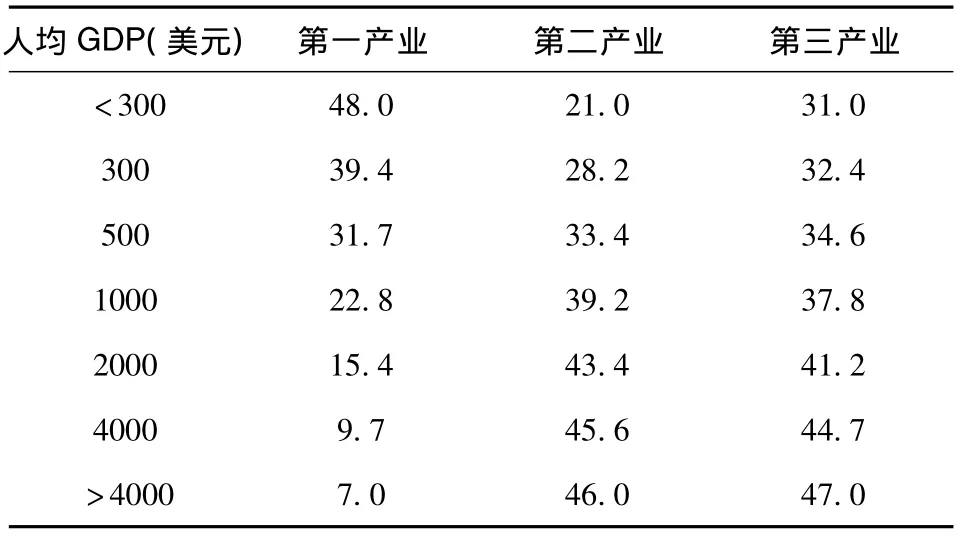

由于近些年来,大亚湾开发区石化大项目的带动,以及其他工业的过快发展,使得环大亚湾经济带第二产业增加值占该区域生产总值的比重过高。虽然一个区域三次产业结构的构成会受多个因素的影响,而且还具有一定的特殊性。但根据赛尔奎因和钱纳里三次产业价值结构的国际标准模式(1980),当一个国家(地区)三次产业价值结构与人均GDP有一定的关系(参见表5)。

表5 赛尔奎因和钱纳里三次产业价值结构的国际标准模式(1980) 单位:%

若考虑到美国每年的通货膨胀率,1980年的1美国相当于2011年的2.7334美元。因此,1980年的2000美元和4000美元,相当于2011年的5466.7美元和10933.4美元。根据统计,环大亚湾经济带2011年人均GDP约5万元。折算美元约为0.75万美元。因此,若按赛尔奎因和钱纳里三次产业价值结构的国际标准模式,环大亚湾经济带三次产业构成应该是15.4:43.4:41.2,而其2011年三次产业的构成是0.45:88.87:10.68。显然,环大亚湾经济带第二产业的比重过度偏高,而第三产业的比重则过度偏低。

从现实看,根据环大亚湾经济带与国内部分沿海地区三次产业构成的对比及环大亚湾经济带三次产业构成的国际对比分析,环大亚湾经济带第二产业及第三产业的比重与按赛尔奎因和钱纳里三次产业价值结构的国际标准模式分析结果相一致,表明了环大亚湾经济带三次产业构成严重失调。因此,环大亚湾经济带三次产业未来的发展方向是:在保持第二产业稳定发展的同时,加快第三产业的发展。

二、环大亚湾经济带产业发展的环境分析

(一)环大亚湾经济带产业发展的优势

1.区位优势

环大亚湾经济带地处珠江三角洲东北端,属珠三角经济区,南临南海大亚湾,毗邻深圳、香港,北连河源市,东接汕尾市,西邻东莞市和广州市,是珠三角地区衔接粤东地区的过渡地带,地理区位优越,交通便利。

2.资源优势

一是土地资源。环大亚湾经济带陆地总面积1392平方公里,其中,惠阳区域总面积282.9平方公里,占20.3%,惠东区域总面积1002平方公里,占72%。虽然大亚湾开发区的土地资源已日益紧张,但惠东区域仍有丰富的土地资源,发展空间巨大;二是海洋资源。环大亚湾经济带大陆海岸线长281.4公里,海域面积达4520平方公里,拥有大小岛屿140多个,大小28处。海洋生物资源较为丰富,有海洋生物200多种,其中经济价值较高的鱼、虾、贝类有40多种。此外,环大亚湾经济带拥有特有的滨海旅游资源,为发展蓝色滨海旅游业提供了极为优越的条件。

3.项目优势

大亚湾区大项目相对集中,中海壳牌南海石化、广东LNG惠州电厂、中国海油惠州炼油等一批大项目已先后落户建设。大亚湾石化区将重点围绕4000万吨炼油、300万吨乙烯、200万吨芳烃项目,打造世界石油化工产业基地建设。

(二)环大亚湾经济带产业发展的劣势

一是先进制造业和基础工业的力量偏薄弱,对国际经济形势变化而出现的抗风险能力不强;二是现代服务业发展相对滞后,与国内先进发达城市相比,仍存在较大差距;三是基础研发力量不足,高新技术产业的核心技术和自有知识产权的创新能力欠缺;四是人才总量不足,高层次人才缺乏,从一定程度上制约着产业经济的快速发展。

(三)环大亚湾经济带产业发展的机遇

1.珠三角区域经济一体化的带动

《珠江三角洲地区改革发展规划纲要》(以下简称《纲要》)的出台使广东和珠三角的改革发展上升到国家战略。广东以世界眼光,谋划着珠三角新一轮产业的发展,惠州从部分县(区)划入珠三角到《纲要》把全惠州纳入,是惠州加速整体融入珠三角的历史良机。环大亚湾经济带无论从区位上还是功能上都处于重要节点,是珠三角一体化最大的受益者之一。

深莞惠一体化的加速为环大亚湾经济带产业升级提供了更大的平台。深莞惠三市将联手推动生产要素合理流动、资源优化配置、产业协调发展,通过优势互补,培育规模超大超强的新兴产业群,以此打造珠江三角洲经济一体化先行区。在建设深莞惠经济圈中,环大亚湾经济带将更充分地承接深圳作为中心城市的辐射带动效应,为其产业优化升级和飞跃发展提供动力。

2.发展石化产业拥有难得的机遇

石化产业是环大亚湾经济带的主导产业,《纲要》为大亚湾区石化产业的崛起提供了有利的政策条件,指明了大亚湾打造千万吨级炼油、百万吨级乙烯产业的发展道路。全球、国内石化产业发展,使大亚湾石化产业崛起面临大好机遇。从全球石化产业的发展趋势来看,近年来,受市场、贸易、汇率、油价等因素影响,许多西方发达国家开始压缩本国石化生产,世界石化巨头被迫转移到拥有广阔市场的发展中国家投资建厂或合资办厂。亚太地区因石化产品需求量大,市场前景广阔,必将成为世界石化巨头的首选目标。预计至2020年,亚太地区将占主要石化产品需求量的50%以上。由此可见,世界石化产业的转移为惠州大亚湾区石化产业的崛起提供了历史性的大好机遇[1]。

从国内石化产业的发展现状来看,随着经济的不断发展,我国的石化产品需求量也在逐年增加,而广东的石化产品消费需求量居全国之首。根据2005年出台的《广东省石化工业2005-2010年发展规划》,广东计划到2020年炼油生产能力要达到1亿吨/年,乙烯生产能力要达到600万吨/年,均约占全国的1/4。国务院出台《纲要》,强调要集约发展石化产业,高标准建设2-3个千万吨级炼油、百万吨级乙烯炼化一体化工程。《发展规划》与《纲要》的相继出台,为大亚湾石化产业的发展注入了强大动力。

3.发展海洋经济的良好机遇

2012年4月9日,广东省人民政府发布了“广东省海洋经济发展‘十二五’规划”,该规划已明确提出要打造沿海经济带,构建临港产业集聚区的战略。其中之一就是要构建惠州临港产业集聚区。即以大亚湾经济技术开发区、仲恺高新技术开发区为支撑,依托惠州港,重点发展石化、港口物流、能源等临港产业,推动滨海旅游、海水综合利用等产业发展。同时,在该规划中还提出要构建构建沿海蓝色景观带战略目标。此外,规划还提及要构建现代海洋产业体系,包括着力提升传统优势海洋产业、培育发展海洋战略性新兴产业、积极发展海洋现代服务业和大力发展高端临海产业的战略构想。当中,多次提及与环大亚湾经济带有关的发展目标。[1]因此,“广东省海洋经济发展‘十二五’规划”的实施,成为加快发展环大亚湾经济海洋经济的良好机遇。[2]

(四)环大亚湾经济带产业发展的挑战

随着经济全球化和区域经济一体化深入发展,环大亚湾经济带在经济发展进程中具备一些良好发展机遇的同时,也面临着一些挑战:一是周边区域竞争压力大。珠三角各地加快发展,城市之间的产业发展、招商引资等竞争压力增大;二是生态环境保护的压力大。环大亚湾经济带区域内的大亚湾和考洲洋生态比较脆弱,要妥善处理好大型生产建设活动与生态环境保护的关系,否则就会破坏生态环境,造成环境污染。

三、环大亚湾经济带产业结构调整的总体思路与目标

(一)总体思路

全面落实科学发展观,紧紧抓住珠三角规划纲要实施的机遇,坚持体制机制创新和科技创新,大力发展产业集群,促进经济结构调整和产业优化升级,打造国际竞争力突出、综合配套能力强的现代产业生态园区,形成优势互补、经济与社会和谐发展的新格局,建设世界级新型石化产业基地。[3]

(二)框架构想

以珠三角现有产业优势为基础,按照构建世界及石油石化基地和国家级电子信息产业基地的要求,以大型骨干企业为龙头,以拉长产业链条为主线,合理确定功能定位和主导产业,强化企业和项目的技术创新,加快产业集聚和技术集聚,培育发展一批积极参与国际竞争、对珠三角经济有较强带动作用的特色产业集群。

(三)遵循原则

坚持产业发展与环境保护相结合;坚持产业布局规划先行及与其他规划相结合;坚持骨干龙头企业拉动与重大项目牵动相结合;坚持优势产业与新兴产业相结合;坚持重点突破与综合发展相结合。

(四)发展目标

到2015年,环大亚湾经济带建设初见成效。地区生产总值年均增长15%,占惠州市的比重达到40%以上;到2020年,环大亚湾经济带建设显现规模,地区生产总值年均增长13%,占惠州市的比重达到50%以上。建成国际竞争力强的沿海临港产业聚集带,建成经济发达、社会进步、环境美好、开放度高的现代化滨海新区。

四、环大亚湾经济带产业结构调整配套政策与措施

(一)以区域经济一体化为指导,创造良好的发展环境

环大亚湾沿海经济带进入全面开发建设阶段,应以区域经济一体化为指导,为产业协调发展创造大开放、大开发的良好环境。

正确审视环大亚湾沿海经济带发展阶段,是制定产业发展对策的基本前提和必要的理论支撑。环大亚湾经济带产业发展面临传统开发模式转向区域经济一体化、单一重化产业结构转向现代产业体系的转变。从长远看,环大亚湾经济带产业需要重新布局,一、二、三产业协调发展。区域一体化的产业发展,需要广东省政府通过强有力的制度保障来协调各级政府行为,打破行政壁垒,形成统一、协调、有效的竞争规则。[4]

(二)优化产业组织结构

环大亚湾经济带除石油石化产业外,其他产业相对较为分散。因此,需要进一步优化产业组织结构,促进产业优化升级。增强产业集中度,取得规模效益;强化区域内企业的分工合作,提高劳动生产率,进一步促进技术进步;通过规范企业行为,防止恶性竞争,提高资源利用效率。

(三)科学制定产业结构调整实施方案

根据《珠三角规划纲要》要求,立足环大亚湾经济带产业定位,尽快制定产业结构调整实施方案。产业结构调整方案已经确定,必须严格遵守,不能擅自改变,并且做到责任到人,层层抓落实。

(四)构建制度化、权威性强的组织领导机构

沿海经济带开发开放的过程实质也是制度创新、体制转型的过程。环大亚湾经济带亟待建立相对规范的具有一定权威、跨地区协调能力、政策制定并监督执行的组织机构。建立环大亚湾经济带组织领导机构,可采取“三位一体”运行模式,即行政区域协调机构、产业政策指导机构、战略规划研究机构。

(五)加大科技投入,实施特色化、专业化发展战略

高新技术是支撑高端产业的骨架和核心,而高新技术研发是一项量大面广、技术难度大的复杂系统工程,需要大量人力、物力、财力的投入,需要靠政府的扶持和宏观调控,环大亚湾经济带急需进一步完善交通和通讯基础设施建设,突出产业的特色化,提升产业专业化水平。

(六)尽快组建相关服务平台,为产业发展提供支撑

制度创新、工作创新是促进环大亚湾经济带健康发展的重要保证。要尽快建立一系列服务平台,为该区域内产业发展提供支撑。具体应包括:金融服务平台、公共财政服务平台、税收服务平台、社会保障服务平台、技术创新服务平台、人力资源服务平台、政府信息服务平台等。

注释:

①本文系“环大亚湾经济带产业结构调整研究”调研课题报告的一部分。课题组成员:王燕,朱永德,杨木根,杨荣。

②世界银行将经济体划分为低收入、中等收入(细分为中低收入和中高收入)和高收入国家。根据2006年世界银行国家分类标准的数据,人均国民收入≤875美元为低收入国家,人均国民收入在876至3465美元区间为中低收入国家,人均国民收入在3466至10725美元区间为中高收入国家,人均国民收入>10726美元为高收入国家。

[1]广东省人民政府.广东省现代产业体系建设总体规划(2010-2015)[EB/OL].(2010-10-11)[2012-11-02].http://www.gd.gov.cn.

[2]许光.把握机遇建设世界一流石化基地[EB/OL].(2009-06-10)[2012-10-25].http://www.huizhou.cn.

[3]范亮亮,张剑.东北沿海经济带:东北振兴的黄金海岸(上)[N].中华工商时报,2007-02-03(03).

[4]常丽,薛巍.辽宁沿海经济带产业发展研究——基于环渤海视角[J].商业时代,2011(2):128-131.

猜你喜欢

四川化工(2022年3期)2023-01-16

中国经济周刊(2022年8期)2022-05-07

化学工程师(2021年8期)2021-01-10

海洋与渔业(2018年7期)2018-09-14

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

现代企业(2015年5期)2015-02-28

自动化博览(2014年10期)2014-02-28

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27

自然资源遥感(2014年1期)2014-02-27